रिकॉर्ड अर्जन के बाद सैमसंग स्टॉक क्यों गिरा: नंबरों के पीछे का सच

2026/07/07 15:42:00

परिचय

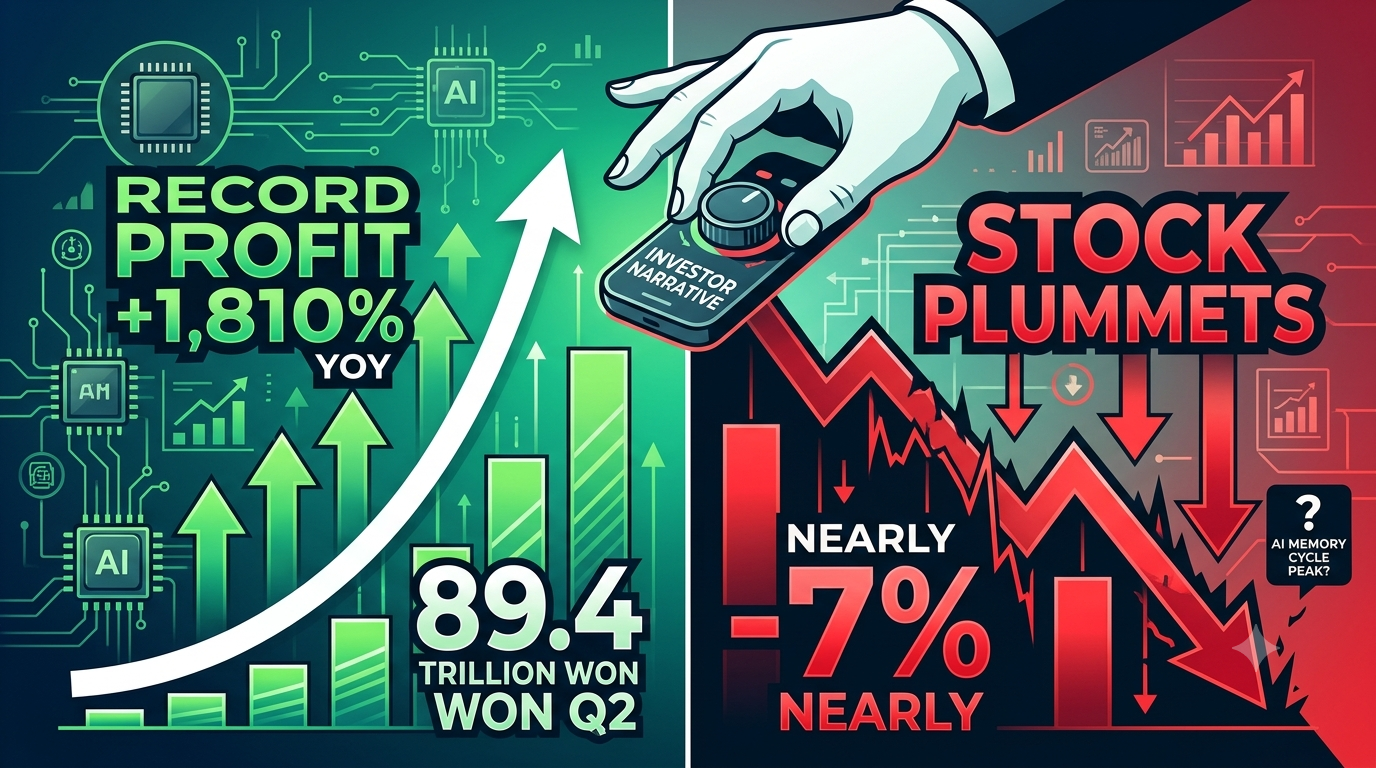

सैमसंग इलेक्ट्रॉनिक्स ने अपने 56 वर्षों के इतिहास में सबसे लाभदायक तिमाही की घोषणा की है — और इसके स्टॉक तुरंत लगभग 7% गिर गए। 7 जुलाई, 2026 को, दुनिया के सबसे बड़े मेमोरी चिप निर्माता ने द्वितीय तिमाही का संचालन लाभ लगभग 89.4 ट्रिलियन वोन (लगभग 58 अरब डॉलर) के रूप में घोषित किया, जो कि पिछले वर्ष की तुलना में 1,810% की शानदार वृद्धि है। आय 129% बढ़कर 171 ट्रिलियन वोन हो गई। हालांकि, बाजार ने एक क्रूर बिकवाली के साथ प्रतिक्रिया दी।

सबसे बेहतरीन आय रिपोर्ट क्यों बिक्री का कारण बन सकती है? इसका जवाब निवेशकों के लिए एक महत्वपूर्ण सबक देता है: वित्तीय बाजारों में, संख्याओं के पीछे की कहानी संख्याओं से अधिक महत्वपूर्ण होती है।

रिकॉर्ड लाभ के बाद सैमसंग स्टॉक क्यों गिरा?

सैमसंग का स्टॉक गिर गया क्योंकि बाजार पूरे मेमोरी सुपरसाइकिल को फिर से मूल्यांकन कर रहा है, न कि अलग-अलग सैमसंग को दंडित कर रहा है। 19 गुना लाभ में वृद्धि लगभग पूरी तरह से DRAM और NAND की कीमतों में वृद्धि से प्रेरित है — एक ऐसी उद्योग-व्यापी घटना जो सभी मेमोरी निर्माताओं को समान रूप से लाभ पहुंचाती है।

जब SK Hynix और Micron Technology भी Samsung के साथ साथ गिरे, तो यह संकेत मिला कि निवेशक यह पूछ रहे हैं कि मेमोरी मूल्य चक्र शीर्ष पर पहुँच चुका है या नहीं, न कि यह कि Samsung का प्रबंधन कमजोर है। 2026 के शुरुआती जुलाई के बाजार डेटा के अनुसार, अर्निंग्स घोषणा से पहले Samsung के शेयर पहले ही वर्ष भर में लगभग 147% बढ़ चुके थे, जिससे स्पष्ट होता है कि अच्छी समाचार का बड़ा हिस्सा पहले से ही स्टॉक की कीमत में शामिल हो चुका था। अर्निंग्स के बाद की गिरावट एक क्लासिक "सेल द न्यूज़" प्रतिक्रिया है — जब उम्मीदें बहुत अधिक होती हैं, तो रिकॉर्ड-तोड़ परिणाम भी निराश कर सकते हैं।

क्या सैमसंग का लाभ वृद्धि मूल्य निर्धारण या वास्तविक प्रतिस्पर्धात्मक लाभ से प्रेरित है?

सैमसंग का लाभ वृद्धि मुख्य रूप से मूल्य विषय है, न कि प्रतिस्पर्धा में जीत। 19 गुना संचालन लाभ में वृद्धि बहुत अधिक रूप से मेमोरी मूल्य सुपरसाइकिल के कारण है, न कि सैमसंग की अनूठी बाजार हिस्सेदारी में वृद्धि या प्रौद्योगिकीय क्रांति के कारण। रॉयटर्स के अनुसार, Q2 2026 में DRAM की औसत बिक्री की कीमतें चौथाई के आधार पर लगभग 44% बढ़ गईं, जबकि NAND फ्लैश की कीमतें लगभग 53% बढ़ गईं। ये मूल्य वृद्धि AI डेटा केंद्र की मांग के कारण गंभीर आपूर्ति संकुचन के परिणामस्वरूप हुई हैं।

जब निर्माते AI सर्वर के लिए उच्च-मार्जिन HBM (हाई बैंडविड्थ मेमोरी) उत्पादन को प्राथमिकता देते हैं, तो वे पारंपरिक DRAM और NAND के लिए क्षमता को स्वाभाविक रूप से कम कर देते हैं, जिससे सभी मेमोरी श्रेणियों में कीमतों में वृद्धि होती है। यह एक मैक्रो उद्योग बीटा प्ले है — प्रत्येक प्रमुख मेमोरी उत्पादक एक साथ लाभान्वित हो रहा है। सैमसंग, SK हाइनिक और माइक्रॉन के साथ एक ही लहर के साथ चल रहा है, न कि उत्कृष्ट कार्यक्षमता के माध्यम से उनसे आगे निकल रहा है।

सैमसंग की आय हमें इसके व्यवसाय मिश्रण के बारे में क्या बताती है?

सैमसंग के राजस्व आंकड़े एक संरचनात्मक कमजोरी को उजागर करते हैं जो केवल लाभ के आंकड़े छिपाते हैं। जबकि संचालन लाभ लगभग 86 ट्रिलियन वोन की बाजार अपेक्षाओं से अधिक था, 129% की राजस्व वृद्धि दर — हालांकि प्रभावशाली — कीमत-संचालित लाभ विस्फोट के संदर्भ में मात्रा की कमी को दर्शाती है। जब लाभ, राजस्व से तेजी से बढ़ता है, तो इसका मतलब है कि कंपनी प्रति बेची गई इकाई अधिक कमा रही है, लेकिन आवश्यकता से अधिक इकाइयाँ नहीं बेच रही है। यह विशेष रूप से चिंताजनक है क्योंकि मेमोरी बाजार का सबसे मूल्यवान हिस्सा — AI सर्वर के लिए HBM — वह है जहां सैमसंग का सबसे गंभीर प्रतिस्पर्धी चुनौती का सामना है।

सैमसंग की प्रथम तिमाही 2026 की आय रिपोर्ट ने पुष्टि की कि सेमीकंडक्टर विभाग ने 53.7 ट्रिलियन वोन का संचालन लाभ अर्जित किया, जो कुल कंपनी आय का 94% है। हालाँकि, कंपनी ने यह भी स्वीकार किया कि HBM4 की योग्यता और बड़े पैमाने पर उत्पादन के समयसीमा अभी भी महत्वपूर्ण चर हैं। यदि सैमसंग की आय सामान्य स्मृति मूल्य सूचकांक में वृद्धि से समर्थित हो रही है और उच्च मूल्यवान HBM मात्रा वृद्धि से नहीं, तो लाभ की गुणवत्ता मूलतः उतनी उच्च नहीं है जितनी दिख रही है।

क्या सैमसंग SK हाइनिक्स को HBM रेस में हरा रहा है?

सैमसंग HBM बाजार में SK Hynix के पीछे है, जो AI युग के लिए मेमोरी प्रभुत्व के लिए सबसे रणनीतिक रूप से महत्वपूर्ण मैदान है। HBM — जो उच्च-पट्टी चौड़ाई वाली मेमोरी है और NVIDIA और अन्य विक्रेताओं के AI त्वरक चिप्स के ठीक बगल में स्टैक की गई है — सेमीकंडक्टर उद्योग में सबसे अधिक मार्जिन और सबसे मजबूत मांग दृश्यता का आदेश देती है। जबकि सैमसंग ने Q1 2026 में NVIDIA के Vera Rubin प्लेटफॉर्म के लिए HBM4 और SOCAMM2 का बड़े पैमाने पर उत्पादन शुरू किया, SK Hynix ने HBM3E और HBM4 पीढ़ियों में तकनीकी और बाजार हिस्सेदारी का नेतृत्व बनाए रखा है।

यह तथ्य कि सैमसंग का दूसरे तिमाही लाभ एचबीएम मात्रा नेतृत्व के बजाय पारंपरिक डीआरएएम और एनएंडी दामों में वृद्धि से अधिकतर चल रहा है, यह सुझाता है कि कंपनी अभी तक एआई मेमोरी बाजार के सबसे लाभदायक खंड को प्राप्त नहीं कर पाई है। निवेशकों के लिए, यह महत्वपूर्ण अंतर है: सैमसंग मेमोरी चक्र जीत रहा है, लेकिन एआई मेमोरी की उच्चतम स्थिति के लिए संरचनात्मक लड़ाई हार सकता है।

क्या सैमसंग के अर्जित लाभ एक-बार की लागतों से बढ़ाए गए हैं?

सैमसंग का प्रमुख लाभ आंकड़ा एक-बार के कर्मचारी वेतन लागत से विकृत है, जो अर्जित आय की वास्तविक गुणवत्ता को कम करते हैं। समझौता संचालन लाभ अनुमान को लगभग 96 ट्रिलियन वोन से घटाकर 86 ट्रिलियन वोन किया गया (और वास्तविक प्रारंभिक आंकड़ा 89.4 ट्रिलियन वोन रहा), जो मुख्य रूप से मई 2026 के संघीय समझौतों के दौरान विशेष श्रम-संबंधी लागतों के कारण हुआ। हालाँकि ये लागतें तकनीकी रूप से एक-बार की प्रकृति की हैं, लेकिन ये श्रम बातचीत से होने वाले एक अंतर्निहित मार्जिन दबाव को प्रकट करती हैं, जो संरचनात्मक लागत कारक के रूप में बनी रहेगी।

अधिक महत्वपूर्ण बात यह है कि जब विश्लेषक इन एकल आइटम को हटा देते हैं, तो मूल लाभ वृद्धि अभी भी असाधारण है—लेकिन यह उन्हीं मूल्य निर्धारण दर्शनों द्वारा संचालित है जिन्हें बाजार अब प्रश्नात्मक रूप से देख रहा है। इसलिए, सैमसंग के अर्जन की "गुणवत्ता" प्रमुख 19-गुना वृद्धि दर से कम है, क्योंकि लाभ वृद्धि का एक महत्वपूर्ण हिस्सा सतत प्रतिस्पर्धी लाभों द्वारा नहीं, बल्कि चक्रीय और अनावश्यक है।

मेमोरी सुपरसाइकिल कितने समय तक चलेगी?

मेमोरी सुपरसाइकिल कम से कम 2027 तक बनी रहने की उम्मीद है, लेकिन मूल्य वृद्धि की दर शीर्ष पर पहुँच सकती है। उद्योग विश्लेषक व्यापक रूप से उम्मीद करते हैं कि वर्तमान "विक्रेता का बाजार" 2027 तक जारी रहेगा, जो AI इंफ्रास्ट्रक्चर के विस्तार द्वारा संचालित हो रहा है, जिसमें धीमापन के कोई संकेत नहीं हैं। सैमसंग की अपनी Q1 2026 की दिशा-निर्देश में कहा गया कि हाइपरस्केलर्स AI और LLM सेवाओं के उद्योग में बढ़ते अपनाव के अनुकूल होने के कारण 2026 के दूसरे छमाही में सर्वर मेमोरी की मांग मजबूत बनी रहेगी। कंपनी ने यह भी नोट किया कि एजेंटिक AI की मांग वृद्धि को आगे तेज करने की उम्मीद है।

हालाँकि, निवेशकों के लिए महत्वपूर्ण प्रश्न यह नहीं है कि मेमोरी कीमतें उच्च स्तर पर बनी रहेंगी — वे संभवतः ऐसा ही करेंगी — बल्कि यह है कि कीमत वृद्धि की दर जारी रह सकती है या नहीं। जब DRAM कीमतें एक ही तिमाही में 44% बढ़ चुकी हैं और NAND कीमतें 53% कूद चुकी हैं, तो कीमतों से अतिरिक्त लाभ प्राप्त करना गणितीय रूप से कठिन हो जाता है। बाजार भविष्य की ओर देखता है, और यह अगर सापेक्ष कीमतें उच्च बनी रहें, तो भी कीमत वृद्धि के तेज़ी से कम होने का मूल्यांकन कर रहा है।

सैमसंग की पूर्ण आय रिपोर्ट में निवेशकों को क्या देखना चाहिए?

29 जुलाई, 2026 को सैमसंग की पूर्ण Q2 आय रिपोर्ट यह बताएगी कि कंपनी स्टॉक सेल-ऑफ के पीछे की संरचनात्मक चिंताओं को कैसे सुलझा सकती है। निवेशकों को तीन मुख्य मापदंडों पर ध्यान केंद्रित करना चाहिए: HBM4 राजस्व योगदान और प्रमुख AI ग्राहकों के साथ योग्यता प्रगति, DRAM और NAND बिट वृद्धि (भेजी गई मात्रा) बनाम मूल्य-आधारित राजस्व वृद्धि, और मेमोरी मूल्य और मांग के रुझानों के लिए Q3 2026 का मार्गदर्शन।

प्रारंभिक आय घोषणा केवल संगठित आंकड़े प्रदान करती है — विस्तृत खंड विभाजन दिखाएगा कि सैमसंग का सेमीकंडक्टर विभाग HBM में आगे बढ़ रहा है या अभी भी कमोडिटी मेमोरी मूल्यनिर्धारण पर निर्भर है। इसके अलावा, HBM4E नमूना डिलीवरी और ग्राहक अपनाने के समयसूची पर प्रबंधन के टिप्पणियाँ सबसे अधिक मार्जिन वाले मेमोरी खंड में सैमसंग के SK Hynix के साथ अंतर को कम करने की क्षमता का मूल्यांकन करने के लिए महत्वपूर्ण होंगी।

क्या आपको KuCoin पर सैमसंग स्टॉक में निवेश करना चाहिए?

सैमसंग इलेक्ट्रॉनिक्स एआई इंफ्रास्ट्रक्चर बनाने में सबसे प्रत्यक्ष तरीकों में से एक का प्रतिनिधित्व करता है, और कूकॉइन उन निवेशकों के लिए आसान ट्रेडिंग उपकरण प्रदान करता है जो इस सेमीकंडक्टर सुपरसाइकिल के चारों ओर पोज़ीशन लेना चाहते हैं।

KuCoin एक व्यापक श्रेणी के क्रिप्टो बाजारों के साथ-साथ स्टॉक बाजारों तक पहुँच प्रदान करता है। अब उपयोगकर्ता KuCoin के ट्रेडिंग US स्टॉक पर्प अभियान में भाग ले सकते हैं:

-

सरल ट्रेडिंग मिशन पूरा करने के बाद, उपयोगकर्ता TSLA, AAPL या GOOGL में 100,000 USDT इनाम राशि प्राप्त कर सकते हैं।

निष्कर्ष

सैमसंग की द्वितीय तिमाही 2026 की आय रिपोर्ट एक विरोधाभास है: आंकड़े ऐतिहासिक रूप से असाधारण हैं, लेकिन बाजार प्रतिक्रिया कठोर रूप से नकारात्मक थी। यह असंगति इसलिए मौजूद है क्योंकि जटिल निवेशक आय के मूलभूत चलनों और स्थायित्व को देखने के लिए मुख्य लाभ वृद्धि के परे देखते हैं। सैमसंग की 19-गुना संचालन लाभ वृद्धि लगभग पूरी तरह से मेमोरी मूल्य स्फीति का परिणाम है—एक ऐसी उद्योग-व्यापी घटना जो सभी प्रतियोगियों को समान रूप से लाभ पहुंचाती है।

कंपनी उच्चतर प्रौद्योगिकी या निष्पादन के माध्यम से बाजार का हिस्सा नहीं जीत रही है; यह एक मैक्रो लहर पर सवार है जो किसी भी क्षण शिखर पर पहुँच सकती है। लाभ वृद्धि के पीछे पिछड़ी आय वृद्धि, SK Hynix के साथ HBM प्रतिस्पर्धा का स्थायी अंतर, और कुछ लागत समायोजनों की एक-बार की प्रकृति सभी इन रिकॉर्ड कमाई की गुणवत्ता को कम करती हैं। निवेशकों के लिए, मुख्य निष्कर्ष यह है कि सैमसंग का स्टॉक मूल्य पिछले परिणामों को नहीं, बल्कि भविष्य की अपेक्षाओं को प्रतिबिंबित करता है।

जब कोई स्टॉक पहले ही वर्ष के प्रारंभ से 147% बढ़ चुका हो और अर्निंग्स बीट वास्तविक प्रतिस्पर्धात्मक लाभों के बजाय चक्रीय मूल्यनिर्धारण से प्रेरित हो, तो इतिहास की सर्वश्रेष्ठ तिमाही रिपोर्ट भी निराशाजनक लग सकती है। बाजार एक सरल प्रश्न पूछ रहा है: सुपरसाइकिल के बाद क्या आएगा? जब तक सैमसंग HBM नेतृत्व और उसकी मात्रा में वृद्धि को साबित नहीं कर पाता, जो मूल्य चक्र को पीछे छोड़ दे, यह प्रश्न इसके मूल्यांकन पर बना रहेगा।

अक्सर पूछे जाने वाले प्रश्न

यदि लाभ रिकॉर्ड-तोड़ थे, तो सैमसंग के स्टॉक क्यों गिरे?

स्टॉक पहले ही वर्ष के प्रारंभ से 147% बढ़ चुका था, जिसमें अधिकांश अच्छी खबरें शामिल हो चुकी थीं। बाजार केवल सैमसंग के बजाय पूरे मेमोरी सुपरसाइकिल को पुनः मूल्यांकित कर रहा है। जब लाभ वृद्धि उद्योग-व्यापी मूल्य स्फीति से प्रेरित होती है, तो निवेशक इसकी स्थायित्व के प्रति प्रश्न उठाते हैं।

क्या सैमसंग का लाभ वृद्धि स्थायी है?

वर्तमान लाभ स्तर DRAM और NAND की कीमत में वृद्धि पर भारी रूप से निर्भर करता है, जो Q2 2026 में क्रमशः 44% और 53% बढ़ गए। जबकि AI की मांग 2027 तक कीमतों को उच्च स्तर पर बनाए रखनी चाहिए, कीमत वृद्धि की दर संभवतः शिखर पर पहुंच रही है, जिससे वर्ष-प्रति-वर्ष की तुलना कठिन हो रही है।

सैमसंग, HBM में SK हाइनिक्स की तुलना में कैसा है?

सैमसंग HBM बाजार हिस्सा और प्रौद्योगिकी नेतृत्व में SK Hynix के पीछे है। जबकि सैमसंग ने Q1 2026 में HBM4 का बड़े पैमाने पर उत्पादन शुरू किया, SK Hynix ने HBM3E और HBM4 पीढ़ियों में नेतृत्व बनाए रखा है। HBM सबसे अधिक मार्जिन वाला मेमोरी सेगमेंट है, जिससे यह अंतर रणनीतिक रूप से महत्वपूर्ण है।

सैमसंग के अर्जन में एक बार की लागत क्या है?

सैमसंग का लाभ मई 2026 के श्रम संघ बातचीत से उत्पन्न विशेष कर्मचारी अनुदान लागतों के कारण कम हो गया। ये एकल आइटम शीर्षक आंकड़े को विकृत करते हैं, लेकिन उन्हें समायोजित करने के बाद भी, मूल वृद्धि पूरी तरह से मूल्य-आधारित है।

सैमसंग 2026 के दूसरे तिमाही के पूरे विवरण कब जारी करेगा?

सैमसंग 30 जुलाई, 2026 को अपनी पूर्ण Q2 2026 आय रिपोर्ट प्रकाशित करेगी, जिसमें सेमीकंडक्टर, डिस्प्ले, मोबाइल उपकरण और अन्य विभागों के लिए विस्तृत खंड विभाजन शामिल होंगे। यह रिपोर्ट HBM आय योगदान और Q3 दिशा-निर्देश को स्पष्ट करेगी।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।