असामान्य लोगों के लिए अमेरिकी ऋण क्यों महत्वपूर्ण है, जो राजकोषीय नीति का ध्यानपूर्वक अनुसरण नहीं करते?

2026/04/24 07:15:02

परिचय

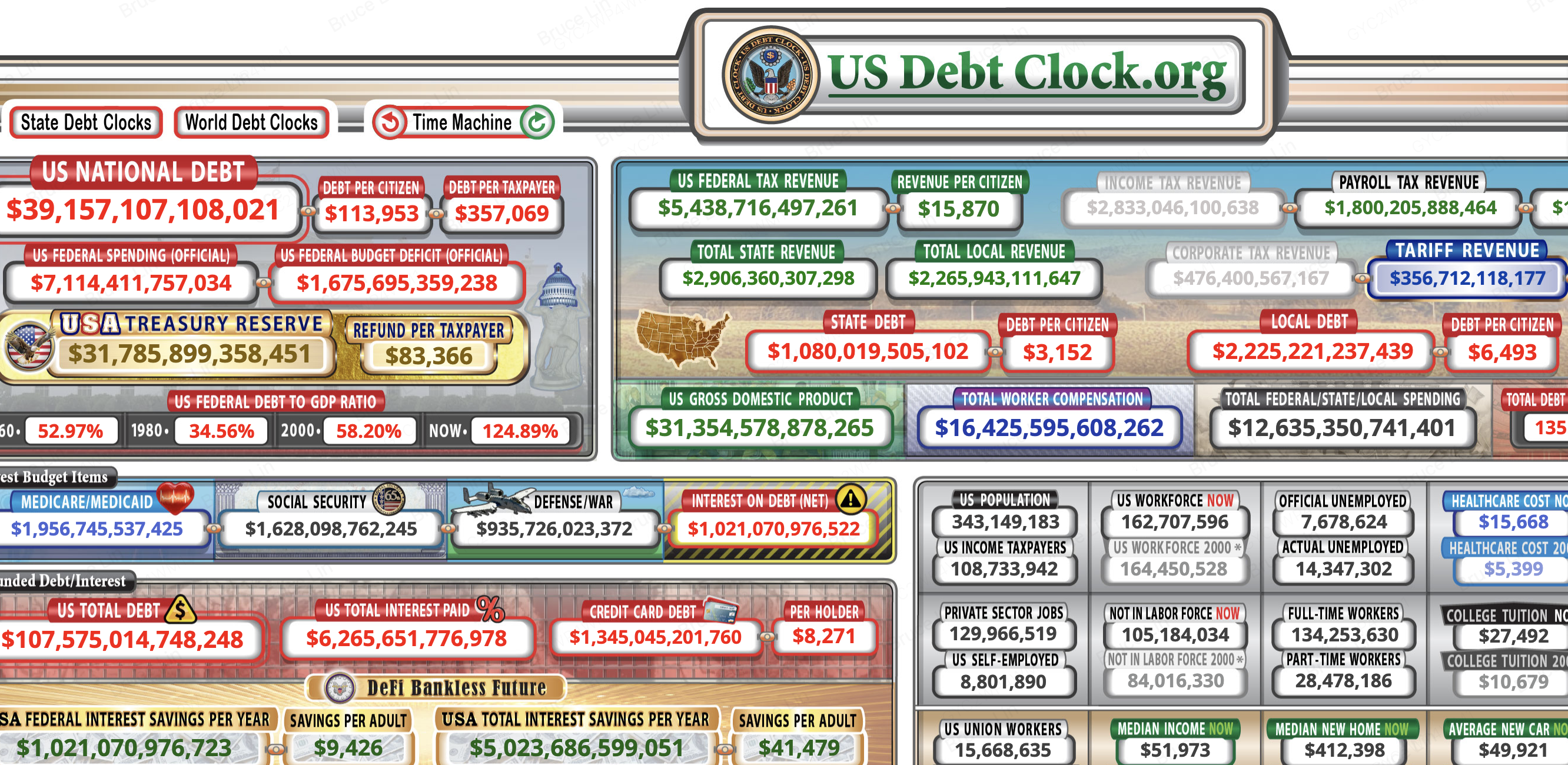

क्या आप जानते हैं कि संयुक्त राज्य अमेरिका में रह रहे प्रत्येक व्यक्ति के पास वर्तमान में $113,000 से अधिक का सार्वजनिक ऋण है? बढ़ता हुआ अमेरिकी ऋण सीधे खरीदने की क्षमता को कम करता है, उधार लेने की लागत बढ़ाता है, और लाखों लोगों पर निर्भर सामाजिक सेवाओं को खतरे में डालता है — भले ही आपने कभी कांग्रेस की बजट सुनवाई नहीं देखी हो। USDebtClock.org के डेटा के अनुसार, राष्ट्रीय ऋण $39.14 ट्रिलियन से अधिक पार कर चुका है, जिसमें प्रत्येक करदाता के पास लगभग $357,000 का भार है। ये आंकड़े केवल अमूर्त लेखा प्रविष्टियाँ नहीं हैं। वे अगले कुछ वर्षों में सुपरमार्केट पर अधिक कीमतों, बढ़ी हुई मॉर्टगेज दरों, और कम Medicare और सामाजिक सुरक्षा लाभों में परिवर्तित होते हैं।

इस संबंध को समझना महत्वपूर्ण है क्योंकि यह आपके बचत कहाँ रखनी चाहिए, आरामदायक जीवन की योजना कैसे बनानी चाहिए, और आर्थिक दबाव बढ़ने पर कौन से संपत्ति मूल्य बनाए रख सकती हैं, इसे प्रभावित करता है।

गहरे संदर्भ की तलाश कर रहे पाठकों के लिए:

-

40 ट्रिलियन डॉलर का अमेरिकी ऋण 2026 में सार्वजनिक उधार लेने के विस्तार कैसे क्रिप्टोकरेंसी बाजार की गतिशीलता को बदल रहा है, उसकी जांच करता है,

-

जबकि Tokenized Treasuries KuCoin पर ब्लॉकचेन-आधारित उपकरणों के माध्यम से सरकारी बॉन्ड यील्ड कमाने का तरीका समझाता है।

ऋण पहले से ही आपके वॉलेट में है

$39.14 ट्रिलियन के राष्ट्रीय ऋण का प्रत्येक डॉलर खरीद शक्ति को कमजोर करता है और उपभोक्ता मूल्यों को बढ़ाता है, जिसका अर्थ है कि आपका वेतन उतना ही रहे, भले ही आपके पेचेक पर संख्या समान हो, लेकिन आप कम खरीद पाते हैं। जब केंद्रीय सरकार घाटे में काम करती है — वर्तमान में USDebtClock के आंकड़ों के अनुसार प्रति वर्ष $1.68 ट्रिलियन — तो यह ट्रेजरी सुरक्षाओं के जारी करके इस अंतर को पूरा करती है। ये सुरक्षाएं बैंकों, संस्थागत निवेशकों और फेडरल रिज़र्व द्वारा खरीदी जाती हैं। जब फेड ट्रेजरीज़ खरीदता है, तो ऐसा करने के लिए यह प्रभावी रूप से नया पैसा बनाता है। यह मुद्रा विस्तार पहले से परिसंचरण में मौजूद प्रत्येक डॉलर के मूल्य को कम करता है।

परिणाम वह मुद्रास्फीति है जो साधारण अमेरिकी ईंधन पंप, खाद्य दुकानों और किराया कार्यालयों पर महसूस करते हैं। आपको बॉन्ड नीलामी या बजट अनुमानों का पालन करने की आवश्यकता नहीं है ताकि प्रभाव महसूस किया जा सके। जब मुद्रा आपूर्ति का विस्तार वस्तुओं और सेवाओं के उत्पादन से तेज़ होता है, तो कीमतें बढ़ जाती हैं। यही ठीक वही हुआ है जब ऋण $39 ट्रिलियन से आगे बढ़ गया। आपका बचत खाता वास्तविक मूल्य खो देता है, भले ही नाममात्र का शेष कभी नहीं गिरे। पांच साल पहले मानक चेकिंग खाते में रखा गया एक डॉलर आज काफी कम कुछ खरीदता है, इसलिए नहीं कि खाता बदला है, बल्कि इसलिए कि मुद्रात्मक आधार का ऋण-संचालित विस्तार डॉलर के मूल्य को ही बदल दिया है।

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| मीट्रिक | वर्तमान आंकड़ा |

| यूएस राष्ट्रीय ऋण | 39.14 ट्रिलियन डॉलर |

| प्रति नागरिक ऋण | $113,906 |

| करदाता प्रति ऋण | $357,069 |

| फेडरल बजट घाटा | 1.68 ट्रिलियन डॉलर |

| ऋण पर ब्याज (शुद्ध) | 1.63 ट्रिलियन |

| ऋण-सकल घरेलू उत्पाद अनुपात | 124.88% |

| कुल ऋण, अनुदानित दायित्व सहित | 107.50 ट्रिलियन डॉलर |

| प्रति नागरिक कुल ऋण | $313,074 |

$39 ट्रिलियन कैसे दैनिक कीमतों में बदलता है

संघीय सरकार ट्रेजरी बॉन्ड जारी करके अपने घाटे के खर्च का वित्तपोषण करती है, जिससे मुद्रा आपूर्ति बढ़ती है और मौजूदा डॉलर का मूल्य कम हो जाता है। USDebtClock के अनुसार, संघीय खर्च अब प्रति वर्ष $7.11 ट्रिलियन से अधिक है, जबकि आय कम है, जिससे ट्रेजरी को अंतर को उधार लेना पड़ता है। यह उधार लेना एक खाली स्थिति में नहीं होता है। यह वित्तीय बाजारों में तरलता का संचालन करता है, जो अंततः समग्र अर्थव्यवस्था में प्रवाहित होती है।

जब एक ही मात्रा में खाद्य, आवास और ऊर्जा के लिए अधिक डॉलर दौड़ते हैं, तो कीमतें ऊपर की ओर समायोजित हो जाती हैं। यह गतिशीलता यह समझाती है कि तेजी से ऋण संचय के अवधियाँ अक्सर उच्च मुद्रास्फीति दरों के साथ समानांतर होती हैं। सामान्य कर्मचारी सबसे अधिक संकुचित महसूस करते हैं क्योंकि वेतन वृद्धि आमतौर पर कीमतों में वृद्धि के पीछे रह जाती है। राजनेता द्वारा प्रेरणा के रूप में वादा किया गया ऋण-वित्तपोषित खर्च परिवार के बजट पर दीर्घकालिक बोझ बन जाता है।

वह छिपा हुआ कर जिसके लिए आपने मत नहीं दिया

मुद्रास्फीति एक प्रगतिशील कर के रूप में कार्य करती है जो निम्न और मध्यम आय वाले परिवारों को सबसे अधिक प्रभावित करती है, क्योंकि वे अपनी आय का एक बड़ा हिस्सा अनिवार्य वस्तुओं पर खर्च करते हैं। धनवान परिवार अपने संपत्ति को शेयरों, भूमि या वैकल्पिक निवेश में स्थानांतरित कर सकते हैं जो ऐतिहासिक रूप से मुद्रास्फीति से अधिक रिटर्न देते हैं। हालाँकि, काम करने वाले परिवार अपनी संपत्ति का अधिकांश हिस्सा नकदी या कम ब्याज दर वाले बचत खातों में रखते हैं।

USDebtClock के डेटा के आधार पर, प्रति नागरिक ऋण अब $113,906 है। यह दायित्व कभी एक साथ वसूला नहीं जाएगा। इसके बजाय, यह खरीद शक्ति के स्थिर क्षय के माध्यम से धीरे-धीरे वसूला जाता है। जब भी आप देखते हैं कि आपका खाद्य बिल पिछले साल की तुलना में अधिक है, तो आप उस ऋण का एक हिस्सा चुका रहे हैं। यह क्रियाविधि अदृश्य है, लेकिन लागत वास्तविक है।

आपका बिल का हिस्सा आपको लगने से ज्यादा बड़ा है

यदि आप एक अमेरिकी करदाता हैं, तो वर्तमान USDebtClock आंकड़ों के आधार पर आपका व्यक्तिगत हिस्सा संघीय ऋण का लगभग $357,000 है। यह संख्या कुल बकाया ऋण को लगभग 163 मिलियन अमेरिकियों से विभाजित करके प्राप्त की गई है, जो वास्तव में संघीय आयकर देते हैं। यह एक अविश्वसनीय राशि है जो अधिकांश राज्यों में माध्यमिक घर की कीमत से अधिक है। हालाँकि, अधिकांश करदाता इस देयता के बारे में अनजान हैं क्योंकि यह कभी बैंक कथा या कर बिल पर प्रकट नहीं होता है।

ऋण आबादी के बीच समान रूप से वितरित नहीं है। यह केवल उन नागरिकों पर केंद्रित है जो करयोग्य आय उत्पन्न करते हैं। जैसे-जैसे आबादी बुढ़ापे की ओर बढ़ती है और कार्यबल की संख्या सेवानिवृत्ति प्राप्त करने वालों की तुलना में कम होती जाती है, प्रत्येक शेष करदाता पर बोझ भारी होता जाएगा, जब तक कि भारी राजकोषीय सुधार नहीं होते। यह कोई सैद्धांतिक अनुमान नहीं है। USDebtClock का आबादी ट्रैकर लगभग 343 मिलियन अमेरिकियों के खिलाफ 162 मिलियन आयकर देने वालों को दर्शाता है, जो यह दर्शाता है कि राजकोषीय बोझ कितनी संकीर्ण रूप से केंद्रित है।

क्यों करदाता सबसे भारी बोझ ढोते हैं

केवल लगभग 162 मिलियन अमेरिकी फेडरल आयकर देते हैं, जिसका अर्थ है कि ऋण का बोझ एक संकुचित उत्पादक कार्यबल पर केंद्रित हो रहा है, न कि पूरी आबादी के बीच समान रूप से वितरित हो रहा है। USDebtClock के अनुसार, संयुक्त राज्य की आबादी लगभग 343 मिलियन है, जिसका अर्थ है कि देश की आधी से कम आबादी वर्तमान और भविष्य के करों के माध्यम से पूरे फेडरल ऋण के दायित्व को उठा रही है।

यह केंद्रीकरण एक राजकोषीय तनाव पैदा करता है जो आगामी दशक में तीव्र होता जाएगा। जैसे-जैसे अधिक बेबी बूमर सेवानिवृत्त होंगे और सोशल सिक्योरिटी और मेडिकेयर प्राप्त करेंगे, कार्यरत व्यक्तियों का लाभार्थियों के प्रति अनुपात घटता जाएगा। हर कार्यरत व्यक्ति का निहित ऋण बोझ स्वचालित रूप से बढ़ता रहेगा, भले ही कांग्रेस सभी नए खर्चों को जमा कर दे। $357,000 का आंकड़ा स्थिर नहीं है। यह प्रत्येक सेकंड में बढ़ता है जब घड़ी की सुईयाँ चलती हैं।

अनुत्तीर्ण दायित्व और भविष्य की पीढ़ियाँ

जब अनुत्तीर्ण दायित्वों को शामिल किया जाता है, तो कुल ऋण दायित्व $107 ट्रिलियन से अधिक हो जाते हैं, जिससे प्रति नागरिक बोझ $313,000 से अधिक हो जाता है और आज युवा कर्मचारी जिनमें योगदान दे रहे हैं, उन कार्यक्रमों की देयता को खतरे में डाल दिया जाता है। USDebtClock इन व्यापक दायित्वों का पालन करता है, जिनमें वादा किए गए सामाजिक सुरक्षा और मेडिकेयर लाभ शामिल हैं जिनके लिए अलग धन प्रावधान नहीं है।

युवा पीढ़ियों को दोहरा दंड झेलना पड़ता है। वे अपने करियर के दौरान वर्तमान सेवानिवृत्ति पाने वालों के लिए वेतन कर देंगे, लेकिन विश्वास कोषों को अल्पता का सामना करना पड़ सकता है, जिससे उन्हें मिलने वाले लाभ कम हो सकते हैं। $107 ट्रिलियन का आंकड़ा काल्पनिक लेखांकन नहीं है। यह कानूनी रूप से वादा किए गए भुगतानों को दर्शाता है, जिनके लिए सरकार के पास वर्तमान में पूर्ण रूप से वित्तपोषण करने की कोई योजना नहीं है। आज कार्यबल में प्रवेश करने वाले एक बाइसवर्षीय के लिए, इसका मतलब है कि वह एक ऐसी प्रणाली में योगदान दे रहा है, जो पिछली पीढ़ियों की तुलना में कहीं कम वापसी प्रदान कर सकती है।

ब्याज भुगतान जनसेवाओं को धकेल रहे हैं

अमेरिका अब केवल शुद्ध ब्याज पर वार्षिक $1.6 ट्रिलियन से अधिक खर्च करता है, जो पूरे संघीय विविध बजट के बराबर है और बुनियादी ढांचे, शिक्षा और स्वास्थ्य के लिए कम स्थान छोड़ता है। USDebtClock के आधार पर, ऋण पर ब्याज एक सबसे बड़ा बजट आइटम बन गया है, जो सीमित आय के लिए रक्षा, मेडिकेयर और मेडिकेड के साथ सीधी प्रतिस्पर्धा कर रहा है।

इस विस выर्जन प्रभाव के आम लोगों के लिए वास्तविक परिणाम हैं। जब ब्याज लागतें संघीय बजट का एक बड़ा हिस्सा खा जाती हैं, तो कांग्रेस के पास आपातकालीन स्थितियों का जवाब देने, सड़कों और पुलों में निवेश करने या स्वास्थ्य सेवाओं तक पहुंच बढ़ाने के लिए कम लचीलापन होता है। वह पैसा जो स्कूल बनाने या अनुसंधान को वित्तपोषित कर सकता है, वह बॉन्डधारकों को चला जाता है। वित्तीय वर्ष के संदर्भ में, 1.63 ट्रिलियन डॉलर की ब्याज की बिल का मतलब है कि सभी कर राजस्व का पहला कई महीनों का हिस्सा सिर्फ पुराने ऋण की सेवा करता है, न कि वर्तमान प्राथमिकताओं को वित्तपोषित करता है।

ब्याज लागत बढ़ने पर क्या कटता है

जब ब्याज राजकोषीय आय का एक बड़ा हिस्सा खा जाता है, तो कांग्रेस को मेडिकेयर, सोशल सिक्योरिटी और रक्षा पर खर्च कम करने के लिए दबाव का सामना करना पड़ता है—ऐसे कार्यक्रम जिन पर सामान्य अमेरिकी रोजाना निर्भर होते हैं। राजनेता कभी-कभी सीधे लाभ कम नहीं करते। इसके बजाय, वे मुद्रास्फीति को भुगतानों के वास्तविक मूल्य को कम करने देते हैं, पात्रता की आयु बढ़ाते हैं या प्रदाताओं को रिम्बर्समेंट कम करते हैं।

चिकित्सा सेवाओं के लिए लंबी प्रतीक्षा, सेवानिवृत्त व्यक्तियों के लिए जीवन निर्वाह लागत में कम वृद्धि, और खराब होती जा रही सार्वजनिक बुनियादी ढांचा। ये अमूर्त नीति बहस नहीं हैं। ये खराब सड़कों, अतिभीड़ वाले आपातकालीन कक्षों, और बुजुर्गों के दवाओं को खरीदने में कठिनाई के रूप में प्रकट होते हैं। जब ब्याज का बिल $1.6 ट्रिलियन पहुँच जाता है, तो कुछ न कुछ त्यागना होगा। सामान्य नागरिक अंततः उस त्याग को वहन करते हैं।

ऋण-सकल घरेलू उत्पाद अनुपात दीर्घकालिक अस्थिरता का संकेत देता है

संघीय ऋण-जीडीपी अनुपात बढ़कर 124.88% हो गया है, जो आर्थिक मंदी के दौरान धीमी वृद्धि, अधिक उधार लागत और कम राजकोषीय लचीलापन के साथ इतिहास में संबंधित है। USDebtClock के अनुसार, संयुक्त राज्य अमेरिका का सकल घरेलू उत्पाद लगभग $31.34 ट्रिलियन है। जब ऋण अर्थव्यवस्था के कुल वार्षिक उत्पाद से अधिक हो जाता है, तो उस ऋण की सेवा करना क्रमशः कठिन होता जाता है।

उच्च ऋण-सकल घरेलू उत्पाद अनुपात एक दुष्चक्र पैदा करते हैं। धीमी वृद्धि कर आय को कम करती है, जिससे घाटे में वृद्धि होती है, जिसके लिए अधिक उधार लेना आवश्यक होता है, जो आगे वृद्धि को और धीमा करता है। 100% सीमा पार करने वाले देश अक्सर लंबे समय तक स्थिरता का अनुभव करते हैं। सामान्य कर्मचारियों के लिए, इसका मतलब कम नौकरी के अवसर, छोटे वेतन वृद्धि, और बड़ी आर्थिक अनिश्चितता है।

क्यों यह मापदंड आपके आर्थिक भविष्य का भविष्यवाणी करता है

जब ऋण अर्थव्यवस्था की तुलना में तेजी से बढ़ता है, तो सरकार को पुराने ब्याज का भुगतान करने के लिए लगातार बड़ी रकम उधार लेनी पड़ती है, जिससे एक ऐसा प्रतिक्रिया चक्र बनता है जो मर्गेज दरों, क्रेडिट कार्ड APR और व्यापार ऋण लागत में वृद्धि करता है। USDebtClock द्वारा दर्ज 124.88% का अनुपात यह दर्शाता है कि ऋण संचय आर्थिक विस्तार से आगे निकल गया है।

ऋणदाताओं का ध्यान। जैसे-जैसे सार्वजनिक जोखिम बढ़ता है, वे ट्रेजरी बॉन्ड पर अधिक आय मांगते हैं। ये आय अर्थव्यवस्था में लगभग हर अन्य ब्याज दर के लिए मानक के रूप में कार्य करती हैं। जब ट्रेजरी दरें बढ़ती हैं, तो मर्गेज दरें भी अनुसरण करती हैं। ऑटो ऋण, छात्र ऋण और छोटे व्यवसाय क्रेडिट लाइन्स भी ऐसे ही होते हैं। वाशिंगटन द्वारा आज जमा किया गया ऋण कल आपके लिए उच्च मासिक भुगतान बन जाता है। एक परिवार जो एक घर की खरीद के लिए सोच रहा है, वह समान आय स्तर पर कम घर के लिए पात्र होगा क्योंकि ऋण भार ने मानक दरों को ऊपर की ओर धकेल दिया है।

कैसे राजकोषीय दबाव व्यक्तिगत वित्त को फिर से आकार दे रहा है

जबकि पारंपरिक बचत मुद्रास्फीति के कारण मूल्य खो रही हैं और सरकारी बॉन्ड वह ब्याज देते हैं जो लगभग अनुसरण करता है, साधारण निवेशक क्रमशः क्रिप्टोकरेंसी और टोकनीकृत वास्तविक दुनिया के संपत्तियों सहित वैकल्पिक मूल्य संग्रहण के विकल्पों की खोज कर रहे हैं। $39 ट्रिलियन का ऋण ढेर केवल एक राजनीतिक समस्या नहीं है। यह एक संकेत है कि पारंपरिक फ़िएट-संदर्भित बचत रणनीतियाँ लंबे समय के दृष्टिकोण से संपत्ति को बनाए रखने के लिए पर्याप्त नहीं हो सकती हैं।

जब डॉलर की क्रय शक्ति लगातार कम होती जाती है, तो नकदी रखना एक हानिकारक निर्णय बन जाता है। यह वास्तविकता मुख्यधारा के निवेशकों को स्थिर या एल्गोरिदमिक रूप से सीमित आपूर्ति वाले संपत्तियों की ओर और ऐसे आय उत्पन्न करने वाले उपकरणों की ओर धकेल रही है, जिनकी पहुंच पारंपरिक ब्रोकरेज खातों के बिना की जा सकती है।

पारंपरिक बचत खातों के बाहर विविधता

जब राष्ट्रीय ऋण केवल घाटे के खर्च से हर साल लगभग $1.68 ट्रिलियन बढ़ रहा है, तो बचतकर्ताओं को केवल फ़िएट मुद्रा में संपत्ति रखना निरंतर क्षय का जोखिम उठाता है। USDebtClock इस विस्तार के पैमाने को वास्तविक समय में दर्शाता है। जो निवेशक इस पैटर्न को पहचानते हैं, वे अपने पोर्टफोलियो का एक हिस्सा सरकारी मुद्रा नीति के बाहर काम करने वाले संपत्ति में पुनर्निर्देशित कर रहे हैं।

बिटकॉइन जैसी क्रिप्टोकरेंसियां आपूर्ति सीमाएं प्रदान करती हैं जिन्हें केंद्रीय बैंक द्वारा बदला नहीं जा सकता। टोकनाइज़्ड ट्रेजरीज़ एक अलग लाभ प्रदान करती हैं: वे निवेशकों को सरकारी बॉन्ड ब्याज दरों को प्राप्त करने की अनुमति देती हैं, जबकि डिजिटल संपत्तियों की तरह ही तरलता और पहुंच बनाए रखती हैं। दोनों दृष्टिकोण एक ऐसे राजकोषीय परिवेश के प्रति व्यावहारिक प्रतिक्रियाएं हैं, जहां ऋण मुद्रीकरण प्राथमिक नीति उपकरण बन गया है। मुद्रास्फीति के माध्यम से धीरे-धीरे दारिद्र्य को स्वीकार करने के बजाय, निवेशक इन उपकरणों का उपयोग करके सुरक्षा बना सकते हैं।

क्या आपको KuCoin पर क्रिप्टो और टोकनाइज़्ड ट्रेजरीज़ की खोज करनी चाहिए?

KuCoin ऐसे उपकरण प्रदान करता है जो सामान्य निवेशकों को फिस्कल अनिश्चितता के प्रति प्रतिक्रिया देने की अनुमति देते हैं, जिसमें क्रिप्टोकरेंसी बाजार और पारंपरिक सरकारी बॉन्ड आय को दर्शाने वाले टोकनाइज़्ड ट्रेजरी उत्पादों तक पहुँच शामिल है। जैसे-जैसे संयुक्त राज्य का ऋण $40 ट्रिलियन के करीब पहुँच रहा है, विविधीकरण अब केवल संस्थागत पोर्टफोलियो प्रबंधकों के लिए ही एक रणनीति नहीं रहा है। यह किसी भी ऐसे व्यक्ति के लिए आवश्यकता है जो खरीदने की क्षमता की सुरक्षा करना चाहता है।

KuCoin पर, उपयोगकर्ता प्रमुख क्रिप्टोकरेंसीज़ का व्यापार कर सकते हैं जो पारंपरिक रूप से मुद्रा अवमूल्यन के खिलाफ हेज के रूप में कार्य करती रही हैं। यह प्लेटफॉर्म टोकनाइज़्ड ट्रेजरी उत्पादों का भी समर्थन करता है जो निवेशकों को पारंपरिक ब्रोकरेज बुनियादी ढांचे के बिना सरकारी बॉन्ड्स से आय कमाने की अनुमति देते हैं। ये उपकरण यूएस ट्रेजरी के समर्थन की स्थिरता को ब्लॉकचेन सेटलमेंट की कुशलता के साथ मिलाते हैं।

खाता खोलने में कुछ ही मिनट लगते हैं। नए उपयोगकर्ता KuCoin पर पंजीकरण कर सकते हैं और नए उपयोगकर्ता इनाम के रूप में 11,000 USDT तक प्राप्त कर सकते हैं। पंजीकरण के बाद, उपयोगकर्ता धन जमा कर सकते हैं, ट्रेडिंग जोड़ियों का पता लगा सकते हैं, और डिजिटल संपत्तियों और टोकनीकृत फिक्स्ड-इनकम उत्पादों में पूंजी आवंटित कर सकते हैं। प्लेटफॉर्म सुरक्षा सुविधाएं और उपयोगकर्ता-अनुकूल इंटरफेस प्रदान करता है जो इन उपकरणों को डिजिटल वित्त के लिए नए उपयोगकर्ताओं के लिए भी सुलभ बनाता है।

निष्कर्ष

अमेरिका का राष्ट्रीय ऋण केवल वाशिंगटन की नीति बहसों तक सीमित एक दूर की चिंता नहीं है। यह एक ऐसा बल है जो आपके भुगतान किए जा रहे मूल्यों, आपके सामने आने वाली ब्याज दरों, और आपकी आरामदायक आयु के लिए आशा किए जा सकने वाले लाभों को आकार देता है। ऋण $39.14 ट्रिलियन से अधिक होने के कारण, प्रत्येक नागरिक प्रभावी रूप से $113,000 से अधिक का कर्ज़ लेने वाला है, जबकि प्रत्येक करदाता $357,000 के करीब बोझ का सामना कर रहा है। ब्याज लागतें प्रति वर्ष $1.6 ट्रिलियन से अधिक हो चुकी हैं, जिससे सामान्य अमेरिकियों पर निर्भर सेवाओं पर खर्च कम हो रहा है। 124.88% का ऋण-जीडीपी अनुपात संकेत देता है कि कर्ज़ लेना आर्थिक विकास से आगे निकल गया है, जिससे अधिक कर्ज़ की लागत और मंद मजदूरी वृद्धि की स्थिति पैदा होती है। इसके बीच, अनुत्तरित प्रतिबद्धताओं सहित कुल प्रतिबद्धताएँ $107 ट्रिलियन से अधिक हैं, जो संकेत देती हैं कि औपचारिक ऋण संख्या सच्ची चुनौती को कम ही दर्शाती है।

इन रुझानों के लिए आपको एक वित्तीय नीति विशेषज्ञ बनने की आवश्यकता नहीं है। इनके लिए आपको यह समझना आवश्यक है कि पारंपरिक बचत और निश्चित आय रणनीतियाँ उच्च ऋण परिवेश में अपर्याप्त हो सकती हैं। ऋण के उन तंत्रों को समझकर जिनके माध्यम से ऋण दैनिक जीवन में घुल जाता है, आप अपनी संपत्ति को कहाँ रखें, इसके बारे में सूचित निर्णय ले सकते हैं। KuCoin जैसे प्लेटफॉर्म क्रिप्टोकरेंसी बाजारों और टोकनीकृत ट्रेजरी आयदान दोनों का पहुँच प्रदान करते हैं, जो अभूतपूर्व सार्वजनिक कर्ज के युग में नेविगेट करने के लिए उपकरण प्रदान करते हैं।

अक्सर पूछे जाने वाले प्रश्न

राष्ट्रीय ऋण मेरे व्यक्तिगत वित्त को सीधे कैसे प्रभावित करता है?

यह मुद्रास्फीति के माध्यम से आपकी क्रय शक्ति को कम करता है, आपके आवासीय ऋण और ऋणों पर ब्याज दरों को बढ़ाता है, और सामाजिक सुरक्षा और मेडिकेयर की भविष्य की देयता को खतरे में डालता है। USDebtClock के अनुसार, 39.14 ट्रिलियन डॉलर का ऋण प्रति नागरिक लगभग 113,906 डॉलर के बराबर है, जो आपके द्वारा खरीदी जाने वाली हर चीज पर एक छिपा कर है।

क्या अमेरिकी ऋण मेरे करों में वृद्धि करेगा?

हाँ, या तो स्पष्ट कर वृद्धि के माध्यम से या अप्रत्यक्ष कर के रूप में मुद्रास्फीति के माध्यम से। जैसे-जैसे प्रति करदाता ऋण $357,000 के करीब पहुँचता जाएगा, भविष्य के कांग्रेस को आय बढ़ाने के लिए तीव्र दबाव का सामना करना पड़ेगा। यदि वे सीधे कर वृद्धि से बचते हैं, तो फेडरल रिजर्व ऋण को मुद्रास्फीति कर सकता है, जिससे उच्च मूल्यों के माध्यम से समान परिणाम उत्पन्न होता है।

अगर अमेरिकी ऋण हमेशा के लिए बढ़ता रहता है, तो क्या होगा?

यह लंबे समय तक गंभीर परिणामों के बिना नहीं बढ़ सकता। अंततः, ब्याज लागत पूरे संघीय बजट को खा जाएगी, जिससे लाभों और रक्षा पर जबरन कटौती की जानी पड़ेगी या मुद्रा संकट उत्पन्न होगा। वर्तमान पथ, जिसमें ब्याज प्रति वर्ष $1.6 ट्रिलियन से अधिक है, यह सुझाव देता है कि टूटने की सीमा अधिकांश राजनेताओं के स्वीकार किए जाने से कहीं अधिक करीब है।

अमेरिकी ऋण का ब्याज और ऋण दरों पर क्या प्रभाव पड़ता है?

सरकारी बॉन्ड के लाभ उपभोक्ता ऋण दरों के लिए मानक के रूप में कार्य करते हैं। जैसे-जैसे ऋण बढ़ता है और उधारदाता जोखिम के लिए अधिक लाभ की मांग करते हैं, घरों के लिए ऋण, ऑटो ऋण और क्रेडिट कार्ड APR साथ-साथ बढ़ते हैं। 124.88% का ऋण-जीडीपी अनुपात दरों पर इस दबाव को संरचनात्मक, अस्थायी नहीं दर्शाता है।

क्या मैं अपनी बचत को बढ़ते राष्ट्रीय कर्ज के प्रभावों से सुरक्षित कर सकता हूँ?

आप ऐसे संपत्तियों में विविधता लाकर प्रभाव को कम कर सकते हैं जो फ़िएट मुद्रा के मूल्यह्रास से सीधे जुड़ी न हों। KuCoin जैसे प्लेटफ़ॉर्म पर उपलब्ध सप्लाई कैप वाली क्रिप्टोकरेंसी और टोकनाइज़्ड ट्रेजरी उत्पाद वैकल्पिक मार्ग प्रदान करते हैं। ये उपकरण आपको कैश बचत से आगे बढ़ने और उन आयों को पकड़ने में सक्षम बनाते हैं जो मुद्रास्फीति के दबाव का बेहतर ढंग से सामना कर सकते हैं।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।