SpaceX प्री-आईपीओ क्रैश समझें: क्यों हाइपरलिक्विड का पर्प 45% गिरा और बिटगेट का प्रीSPCX आईपीओ से पहले 80% गिरा

2026/06/01 11:37:00

परिचय

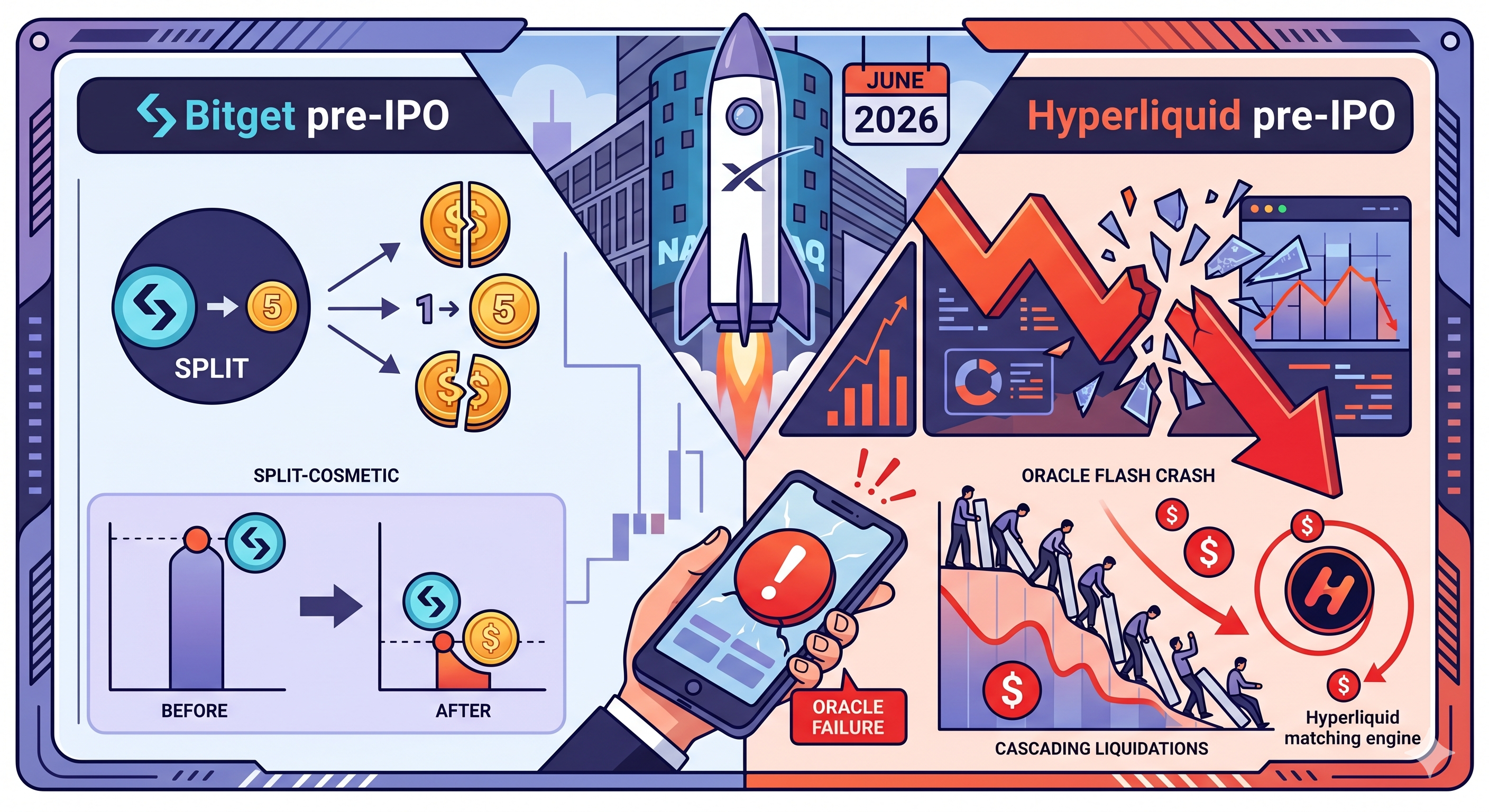

स्पेसएक्स के अपेक्षित नासदैक डेब्यू से दो सप्ताह से कम के समय पर, इसके प्री-आईपीओ सिंथेटिक बाजार एक रात के सत्र में उथल-पुथल हो गए — और 400 से अधिक रिटेल ट्रेडर्स ने कीमत चुकाई। 28 मई, 2026 को, हाइपरलिक्विड का SPACEX-USDH परपेचुअल कॉंट्रैक्ट $2,277 के खुलने से घटकर $1,254 पर पहुँच गया, जो 30 मिनट में लगभग 45% का पतन था, जिससे 1,393 पोज़ीशन में 405 उपयोगकर्ताओं की तरफ से लिक्विडेशन हुआ और $1.51 मिलियन नोशनल मूल्य खत्म हो गया। कुछ घंटे पहले, बिटगेट पर preSPCX/USDT स्पॉट पेयर में अचानक 80% की गिरावट आई — यह एक नाममात्र की कीमत समायोजन था, जो पहले से घोषित 1:5 टोकन स्प्लिट के कारण हुआ, न कि मौलिक ध्वस्त होने के कारण।

दो घटनाएँ — एक तकनीकी समायोजन, दूसरी वास्तविक ऑरेकल विफलता — दोनों यह दर्शाती हैं कि प्री-आईपीओ सिंथेटिक बाजार कितने कमजोर हो जाते हैं जब लेवरेज, पतली तरलता और ऑफ-चेन डेटा फीड्स एक उच्च प्रोफाइल लिस्टिंग से ठीक पहले टकराते हैं।

28 मई, 2026 को SpaceX प्री-आईपीओ टोकन के साथ ठीक क्या हुआ?

दो असंबंधित घटनाएँ एक ही दिन SpaceX के प्री-आईपीओ उत्पादों को प्रभावित करती हैं, लेकिन केवल एक ने वास्तविक नुकसान पैदा किया। बिटगेट प्रीSPCX घटना एक यांत्रिक टोकन विभाजन थी, जबकि हाइपरलिक्विड SPACEX-USDH घटना एक वास्तविक ऑरेकल-संचालित फ्लैश क्रैश थी जिसने रिटेल ट्रेडर्स को तरल कर दिया।

PANews के अनुसार, 28 मई को, SpaceX की अपेक्षित Nasdaq सूचीबद्ध होने से एक महीने से कम समय पहले, इसकी प्री-IPO संपत्तियों ने एक रात में एक श्रृंखला "चट्टान जैसे गिरावट" का अनुभव किया। बाजार ने दोनों कदमों को कमजोरी का सबूत माना, लेकिन प्रत्येक के पीछे की तकनीकी व्यवस्था पूरी तरह से अलग थी।

बिटगेट प्रीSPCX 80% गिरावट: एक टोकन स्प्लिट, न कि गिरावट

बिटगेट का "क्रैश" SpaceX के अपने कॉर्पोरेट कार्रवाई से जुड़ा एक सजावटी मूल्य समायोजन था। बिटगेट के आधिकारिक घोषणा के अनुसार, एक्सचेंज ने preSPAX को preSPCX में पुनः ब्रांड किया और SpaceX के आधिकारिक स्टॉक स्प्लिट के साथ समायोजित करने के लिए 1:5 टोकन स्प्लिट लागू किया, जिसमें प्रत्येक preSPAX टोकन पाँच preSPCX टोकन में परिवर्तित हो गया और प्रति टोकन मूल्य को इसी के अनुसार समायोजित किया गया — जिससे उपयोगकर्ता के होल्डिंग का कुल मूल्य बाजार के उतार-चढ़ाव के अलावा अपरिवर्तित रहा।

1:5 स्प्लिट का अर्थ है कि एक निवेशक द्वारा रखे गए टोकन की संख्या 5 गुना हो जाती है, इसलिए यदि कुल मूल्य स्थिर रहता है, तो प्रति टोकन मूल्य मूल मूल्य का एक-पांचवां हो जाता है — जिससे ट्रेडिंग स्क्रीन पर नाममात्र का 80% गिरावट दिखाई देता है। स्प्लिट के कारण कोई भी खुदरा निवेशक को वास्तविक नुकसान नहीं हुआ।

हाइपरलिक्विड SPACEX-USDH 45% फ्लैश क्रैश: एक ओरेकल दुर्घटना

हाइपरलिक्विड इवेंट वास्तविक आपदा थी। अनचेन्ड के अनुसार, हाइपरलिक्विड के वेंचुअल्स मार्केट पर SPACEX-USDH परपेचुअल 45% गिर गया, जब Notice.co के oracle ने SpaceX के 5-फॉर-1 स्टॉक स्प्लिट का गलत तरीके से संचालन किया, जिससे 405 उपयोगकर्ताओं और 1,393 ट्रेड्स में लिक्विडेशन हो गया।

प्रभावतः, वही कॉर्पोरेट कार्रवाई जिसे बिटगेट ने एक योजनाबद्ध टोकन स्प्लिट के माध्यम से स्वच्छ रूप से संभाला था, उसे हाइपरलिक्विड के प्राइसिंग इंजन में गलत तरीके से डाला गया — और प्रणाली ने प्रतीत होने वाले 80% गिरावट को एक वास्तविक बाजार चलन के रूप में संभाला।

क्यों एचपरिपत्र SPACEX 30 मिनट में 45% गिर गया?

हाइपरलिक्विड SPACEX-USDH कॉन्ट्रैक्ट 45% गिर गया क्योंकि एक एकल दोषपूर्ण ऑफ-चेन डेटा बिंदु ने एक ऑरेकल फीड में प्रवेश किया, जिसमें इसे सुधारने के लिए कोई सार्वजनिक संदर्भ मूल्य नहीं था। परिणामस्वरूप, एक ऐसे बाजार में श्रृंखलाबद्ध लिक्विडेशन हुआ, जिसमें इस गति को समाहित करने के लिए पर्याप्त डेप्थ नहीं थी।

वेंटुल्स के अपने बयान के अनुसार, "ऑरेकल कीमत के घटक के रूप में उपयोग किया जाने वाला ऑफचेन डेटा प्रदाता गलत डेटा लौटाया, जिससे बाजार की ऑरेकल और मार्क कीमत में भारी उतार-चढ़ाव आया।"

ऑरेकल विफलता समझाई गई

वेंचुअल्स किसी सार्वजनिक बाजार से कीमतें नहीं खींचता — क्योंकि ऐसा कोई बाजार नहीं है। क्रिप्टोन्यूज़.नेट के अनुसार, वेंचुअल्स HIP-3 के तहत SpaceX टोकन को सूचीबद्ध करता है, जो हाइपरलिक्विड के बिल्डर-डिप्लॉय किए गए पर्प नियम है, जहाँ तीसरे पक्ष अपने मैचिंग इंजन पर नए पर्प टोकन शुरू कर सकते हैं; चूँकि SpaceX निजी रूप से रखा गया है और इसकी कोई सार्वजनिक कीमत नहीं है, वेंचुअल्स अपना स्वयं का ऑरेकल बनाता है जो प्राइवेट-मार्केट्स वेंडर नोटिस से प्राप्त फीड को कॉन्ट्रैक्ट की मार्क कीमत के दो-घंटे के सरल चलित औसत के साथ मिलाता है — जहाँ नोटिस का फीड एक-तिहाई भार प्राप्त करता है और हाइपरलिक्विड ट्रेडिंग कीमतों का घातीय चलित औसत दो-तिहाई भार प्राप्त करता है।

जब सूचना फीड ने एक खराब संख्या लौटाई, तो ओरेकल और मार्क कीमत दोनों नीचे की ओर झटके से गिर गए, फिर कॉन्ट्रैक्ट 20% नीचे की ओर की कीमत बैंड के भीतर टूट गया, जो वेंचुअल्स ओरेकल के सापेक्ष लागू करता है, फिर ओरेकल खुद आगे बढ़ते रहने पर यह फिर से टूट गया।

हाइपरलिक्विड के सुरक्षा उपाय पर्याप्त नहीं थे

हाइपरलिक्विड के पास सर्किट-ब्रेकर लॉजिक है, लेकिन यह दबा दिया गया। फाइनेंसफीड्स के अनुसार, हाइपरलिक्विड मार्क कीमत के आंदोलन को तीन सेकंड के अपडेट अंतराल में अधिकतम 1% बदलाव तक सीमित करता है, लेकिन यह सुरक्षा उस दोषपूर्ण डेटा के फीड में प्रवेश करने के बाद श्रृंखलाबद्ध लिक्विडेशन चक्र को रोकने में असमर्थ रही।

प्री-आईपीओ परपेचुअल कॉंट्रैक्ट्स के पास संरचनात्मक तरलता समस्याएं क्यों होती हैं?

प्री-आईपीओ परपेचुअल्स संरचनात्मक रूप से कमजोर होते हैं क्योंकि उनके पास एक सार्वजनिक स्पॉट मार्केट एंकर नहीं होता — इसका मतलब है कि सदमों के दौरान उन्हें स्थिर रखने के लिए कोई गहरा, पारदर्शी संदर्भ मूल्य नहीं होता। इससे वे BTC या ETH परपेचुअल्स से मूलभूत रूप से भिन्न होते हैं।

कॉइनडेस्क के अनुसार, बिटकॉइन या ईथेरियम पर परपेचुअल फ़्यूचर्स के विपरीत, जो गहरे, तरल स्पॉट बाजारों से जुड़े होते हैं, SPACEX कॉन्ट्रैक्ट का कोई सार्वजनिक कीमत संदर्भ नहीं है, क्योंकि SpaceX के शेयर केवल प्रमाणित निवेशकों के लिए बंद प्राइवेट सेकेंडरी बाजारों के माध्यम से व्यापारित होते हैं।

स्पेसएक्स आईपीओ टाइमलाइन इन बाजारों के लिए क्या अर्थ रखती है?

SpaceX IPO SPACEX सिंथेटिक्स के लिए ऑरेकल समस्या को समाप्त कर देगा, लेकिन अन्य प्री-IPO उत्पादों के लिए इसे ठीक नहीं करेगा। SpaceX ने पिछले हफ्ते SEC के साथ अपना S-1 जारी किया, जिसमें लगभग $1.45 बिलियन के मूल्य का 18,712 बिटकॉइन पोज़ीशन और $1.75 ट्रिलियन से अधिक के सार्वजनिक प्रस्ताव मूल्यांकन का लक्ष्य दर्शाया गया है, जिसकी कीमत 11 जून को और ट्रेडिंग 12 जून से ही Nasdaq पर SPCX टिकर के तहत शुरू होने की उम्मीद है।

जब SPCX एक लाइव Nasdaq की कीमत प्रिंट करता है, तो SpaceX के लिए ओरेकल निर्भरता एक हल हो चुकी समस्या में बदल जाती है। एक सार्वजनिक संदर्भ कीमत की उपलब्धता SpaceX सिंथेटिक्स के लिए ओरेकल जोखिम को कम करनी चाहिए; हालाँकि, अन्य निजी कंपनियों के लिए, जिनके पास सार्वजनिक कीमत फीड नहीं है, प्री-आईपीओ परपेचुअल्स को सुरक्षित ढंग से कैसे मूल्यांकित किया जाए, यह व्यापक प्रश्न अभी भी हल नहीं हुआ है, और Ventuals वर्तमान में कई प्री-आईपीओ कंपनियों के लिए बाजार सूचीबद्ध करता है, जो उन कंपनियों के सार्वजनिक सूचीकरण के लिए कदम उठाने तक समान ओरेकल निर्भरता जोखिम का सामना कर रही हैं।

निष्कर्ष

28 मई, 2026 को SpaceX प्री-आईपीओ संपत्तियों के चारों ओर की घटनाएँ एक तनाव परीक्षण थीं जिसे न तो छोटे ट्रेडर्स और न ही सिंथेटिक अवसंरचना साफ़ रूप से पार कर पाई। बिटगेट की प्रीSPCX 80% प्रदर्शन गिरावट एक सजीव 1:5 टोकन स्प्लिट थी जिसने होल्डर्स के कुल मूल्य को अपरिवर्तित छोड़ दिया — एक क्लासिक मामला जहाँ हेडलाइन पैनिक हुआ लेकिन वास्तविक हानि नहीं हुई। हाइपरलिक्विड SPACEX-USDH की 45% फ्लैश क्रैश वास्तविक क्षति थी: 405 उपयोगकर्ताओं और 1,393 पोज़ीशन्स को $1.51 मिलियन नोशनल मूल्य के लिए लिक्विड कर दिया गया, जो एक दोषपूर्ण Notice.co ऑरेकल फीड द्वारा SpaceX के 5-फॉर-1 स्टॉक स्प्लिट को गलत तरीके से हैंडल करने के कारण हुई।

संरचनात्मक पाठ एक खराब डेटा बिंदु से बड़ा है। प्री-आईपीओ परपेचुअल्स एकल ऑफ-चेन ऑरेकल पर निर्भर करते हैं, सार्वजनिक संदर्भ कीमतों के अभाव में होते हैं, और पतले बाजारों में व्यापार करते हैं जहाँ एक बड़ा आदेश पुस्तिका को ध्वस्त कर सकता है। हाइपरलिक्विड की 1%-प्रति-3-सेकंड मार्क कीमत सीमा एक श्रृंखलाबद्ध ऑरेकल गतिविधि के लिए कोई मुकाबला नहीं थी। स्पेसएक्स की जून 11 की कीमत और जून 12 को नैसडैक पर डेब्यू के आसपास, SPACEX-विशिष्ट ऑरेकल जोखिम धीरे-धीरे कम होगा — लेकिन सामान्य प्री-आईपीओ सिंथेटिक श्रेणी तब तक संरचनात्मक रूप से कमजोर रहेगी जब तक कि बेहतर रिडंडेंसी प्रकट न हो जाए।

अक्सर पूछे जाने वाले प्रश्न

1. हाइपरलिक्विड SPACEX-USDH ट्रेडर्स को क्रैश के बाद पूरा भुगतान किया जाएगा?

हाँ, आंशिक रूप से। वेंचुअल्स — जो HIP-3 निर्माता हैं और जिसके द्वारा कॉन्ट्रैक्ट बनाया गया है — ने घोषणा की है कि वे 28 मई की घटना के 48 घंटे के भीतर प्रभावित उपयोगकर्ताओं को क्षतिपूर्ति करेंगे, हालाँकि सटीक क्षतिपूर्ति रकम और विधि को सार्वजनिक रूप से प्रकाशित नहीं किया गया है। व्यापारी वितरण विवरण के लिए वेंचुअल्स के आधिकारिक चैनल्स पर नजर रखें।

2. बिटगेट प्रीएसपीसीएक्स टोकन एक सुरक्षा है या वास्तविक स्पेसएक्स इक्विटी?

नहीं। बिटगेट के स्वयं के खुलासों के अनुसार, प्रीएसपीसीएक्स (पूर्व में प्रीएसपीएक्स) रिपब्लिक इंटरनेशनल केमैन मैं द्वारा जारी एक ऋण उपकरण है जो स्पेसएक्स के आर्थिक प्रदर्शन को दर्शाता है। इसमें कोई मताधिकार, कोई लाभांश अधिकार, कोई शेयरधारक अधिकार नहीं है, और इसका स्पेसएक्स से कोई संबंध या समर्थन नहीं है।

3. हाइपरलिक्विड पर लिक्विडेट हुए ट्रेडर्स द्वारा किस लेवरेज का उपयोग किया गया था?

अधिकांश लिक्विडेट हुए ट्रेडर्स लगभग 3x लेवरेज का उपयोग कर रहे थे — क्रिप्टो मानकों के अनुसार मामूली। समस्या आक्रामक लेवरेज नहीं थी; समस्या यह थी कि 30 मिनट में 45% प्रतिकूल चलन से लगभग कोई भी लेवरेज्ड लॉन्ग पोज़ीशन लिक्विड हो जाएगी, चाहे लेवरेज टियर कुछ भी हो, खासकर जब मार्जिन कैशियन का औसत $31 हो।

4. वेंचुअल्स पर अन्य प्री-आईपीओ परपेचुअल कॉंट्रैक्ट्स समान जोखिम पर हैं?

हाँ। वेंचुअल्स एंथ्रोपिक और ओपनएआई के लिए प्री-आईपीओ परपेचुअल्स भी सूचीबद्ध करता है, जो दोनों एक ही ऑफ-चेन ओरेकल आर्किटेक्चर पर निर्भर करते हैं। जब तक इन निजी कंपनियों के अपने आईपीओ के माध्यम से सार्वजनिक संदर्भ मूल्य स्थापित नहीं हो जाते, तब तक इनमें SPACEX-USDH फ्लैश क्रैश का कारण बना एकल-ओरेकल निर्भरता होती है।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक (GPT द्वारा संचालित) का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।