KuCoin Ventures साप्ताहिक रिपोर्ट: स्टेबलकॉइन क्षेत्र को बुनियादी ढांचे और आय नियमों में दोहरे बदलाव का सामना करना पड़ रहा है; नौकरी के बाजार में शीतलन दरों में वृद्धि की चिंताओं को कम कर रहा है

2026/07/07 11:18:00

1. साप्ताहिक बाजार के मुख्य बिंदु

ओपन स्टैंडर्ड ने OUSD लॉन्च किया; स्टेबलकॉइन यील्ड वितरण दृश्य को पुनर्निर्मित किया जा सकता है

इस सप्ताह, ओपन स्टैंडर्ड द्वारा शुरू किया गया नया USD-स्थिरित स्टेबलकॉइन ओपन USD (OUSD) स्टेबलकॉइन बाजार में एक मुख्य घटना बन गया है। इस प्रोजेक्ट का ध्यान न केवल Stripe और Bridge जैसे भुगतान अवसंरचनाओं के साथ-साथ कई पारंपरिक वित्त और टेक कंपनियों के समूहन पर है, बल्कि Tempo पर दिन-एक नेटिव जारी करने की घोषणा पर भी है, जो Stripe और Paradigm द्वारा सह-इंक्यूबेट किया गया एक पेमेंट-प्राथमिक Layer 1 ब्लॉकचेन है।

पारंपरिक स्टेबलकॉइन जारीकर्ताओं की तुलना में, जो जारीकरण पैमाने और आरक्षित आय पर जोर देते हैं, OUSD स्टेबलकॉइन के लाभ वितरण तंत्र को मूल स्तर पर पुनर्निर्मित करने का प्रयास करता है। एक विशेष ऑन-चेन बुनियादी ढांचे का उपयोग करके, यह स्टेबलकॉइन के वास्तविक दुनिया के भुगतान परिदृश्यों में लंबे समय से सामना किए जा रहे कार्यान्वयन बाधाओं को दूर करने का लक्ष्य रखता है। इसके साथ ही, प्रोजेक्ट के प्रारंभिक प्रचार के दौरान दक्षिण कोरियाई उद्यमों के साथ साझेदारी सूची के चारों ओर उठी विवादास्पद स्थिति, व्यावसायिक विस्तार और शासन समन्वय में संघीय प्रकार के स्टेबलकॉइन की जटिलताओं को भी प्रकट करती है।

वर्तमान में उपलब्ध जानकारी के आधार पर, स्ट्राइप ने स्टेबलकॉइन-संबंधी क्षमताओं को कई प्रमुख मॉड्यूल में विभाजित किया है: स्ट्राइप स्वयं मर्चेंट भुगतान और वैश्विक एक्वायरिंग गेटवे के लिए जिम्मेदार है; ब्रिज स्टेबलकॉइन जारी, विनिमय, समन्वय और सीमांत प्रवाह के लिए जिम्मेदार है; प्रिवी वॉलेट, खाते, कुंजी प्रबंधन और उपयोगकर्ता-पक्ष के संपत्ति अनुभव का प्रबंधन करता है; OUSD मुद्रा स्तर की भूमिका निभाता है; और टेम्पो स्ट्राइप के लेआउट को ऑन-चेन सेटलमेंट स्तर तक और विस्तारित करता है।

बाजार की जानकारी के आधार पर, ओपन स्टैंडर्ड / OUSD के मुख्य लाभ निम्नलिखित पहलुओं से समझे जा सकते हैं:

-

यील्ड मोनोपोली से रिजर्व यील्ड शेयरिंग तक: पारंपरिक रूप से, अनुपालन करने वाले स्टेबलकॉइन जारीकर्ताओं के लिए मुख्य लाभ स्रोत रिजर्व (जैसे अमेरिकी ट्रेजरी, नकद आदि) द्वारा उत्पन्न ब्याज है, जिसमें बड़ा हिस्सा एकतरफा रूप से जारीकर्ता द्वारा प्राप्त किया जाता है या कुछ चुनिंदा चैनल पार्टनर्स (जैसे सर्कल और कॉइनबेस) के बीच साझा किया जाता है। OUSD एक अधिक व्यापक रूप से लागू होने वाले लाभ वितरण तंत्र को पेश करता है। आवश्यक प्रबंधन शुल्क को काटने के बाद, OUSD अपने रिजर्व द्वारा उत्पन्न यील्ड को परितंत्र के हिस्सेदारों—अर्थात्, OUSD के प्रयोगात्मक अनुप्रयोग परिदृश्यों (जैसे वॉलेट, एक्सचेंज, पेमेंट गेटवे, और dApp) में इसके प्रचलन, वितरण और समाकलन को बढ़ावा देने वाले उद्यमों—को वापस करने की योजना बनाता है।

-

शून्य-घर्षण बड़े पैमाने पर परिसंचरण: OUSD बड़े पैमाने पर मिंटिंग और रिडीमशन प्रक्रियाओं के दौरान शून्य शुल्क का वादा करता है, बिना किसी लेनदेन सीमा के, जिससे संस्थागत स्तर की पूंजी के प्रवाह और निकास के लिए घर्षण लागतें समाप्त हो जाती हैं।

-

स्टेबलकॉइन-नेटिव गैस: उपयोगकर्ता USDC, USDT या OUSD जैसे USD स्टेबलकॉइन का सीधे उपयोग कर सकते हैं ताकि अत्यंत कम नेटवर्क शुल्क (प्रति लेनदेन $0.001 से कम का लक्ष्य) का भुगतान कर सकें। इससे पारंपरिक पब्लिक चेन में गैस के लिए अस्थिर टोकन रखने से होने वाली वित्तीय और लेखांकन संबंधी कठिनाइयाँ समाप्त हो जाती हैं।

-

समर्पित भुगतान लेन-देन पट्टियाँ: प्रोटोकॉल स्तर पर अन्य ऑन-चेन गतिविधियों से भुगतान लेन-देन को अलग करके, टेम्पो भुगतान प्रवाह के लिए निर्धारित निम्न लेटेंसी (लगभग 500 मिलीसेकंड के अंतिमीकरण के लिए) और संकुचन विरोधी क्षमताएँ प्रदान करता है। टेम्पो के स्वामित्व वाले मशीन भुगतान प्रोटोकॉल (MPP) के साथ मिलाकर, OUSD उच्च आवृत्ति वाले AI एजेंट माइक्रो-लेन-देन के लिए अनुमति-रहित नींव का भुगतान रेलवे प्रदान कर सकता है।

हालांकि, OUSD के संघीय शासन मॉडल ने अपने प्रारंभिक चरणों में व्यावहारिक परीक्षाओं का सामना भी किया है। OUSD द्वारा प्रकाशित आधिकारिक संघीय सूची में कई वैश्विक रूप से प्रसिद्ध उद्यम शामिल थे, जिससे प्रारंभिक गति बनी। बाद में, सैमसंग इलेक्ट्रॉनिक्स और डुनामू सहित कुछ प्रसिद्ध दक्षिण कोरियाई उद्यम और वित्तीय संस्थानों ने क्रमशः स्पष्ट किया कि पक्ष केवल प्रारंभिक संपर्क या मूल्यांकन चरण में थे, कोई भी बाध्यकारी सहयोग समझौते पर हस्ताक्षर नहीं किए गए थे, और उल्लेखनीय संसाधनों का प्रतिबद्धता नहीं की गई थी। यह विवाद केवल एक प्रचारात्मक गलती के रूप में नहीं देखा जाना चाहिए; यह अधिक गहराई से संघीय प्रकार के स्टेबलकॉइन के अंतर्निहित दुविधा को प्रतिबिंबित करता है: जितने अधिक प्रतिभागी होंगे, उतनी ही बड़ी बाजार गति होगी, लेकिन शासन, कार्यान्वयन, लाभ वितरण और व्यावसायिक प्रतिबद्धताओं के लिए समन्वय लागत समान रूप से बढ़ती रहेगी।

इसलिए, OUSD के बाद के विकास को ट्रैक और आकलन करते समय, एक अधिक महत्वपूर्ण मापदंड इन प्रसिद्ध उद्यमों द्वारा एकीकरण की वास्तविक डेप्थ है—क्या वे OUSD को वास्तविक भुगतान प्रवाहों, वॉलेट शेष, मर्चेंट सेटलमेंट और सीमांत पूंजी प्रवाहों में व्यावहारिक रूप से शामिल करेंगे।

ओयूएसडी के उभार को देखते हुए, स्टेबलकॉइन उद्योग में भविष्य की प्रतिस्पर्धा बदल रही हो सकती है। भविष्य में स्टेबलकॉइन जारी करना अधिकाधिक मूलभूत लाइसेंसिंग, बैलेंस शीट प्रबंधन और अनुपालनयुक्त संचालन वाले व्यवसायों के समान होता जा रहा है; जिन संस्थाओं की बहुमत बातचीत की शक्ति होगी, वे भुगतान नेटवर्क, मर्चेंट गेटवे, वॉलेट खाता प्रणालियाँ, सीमाओं के पार पूंजी प्रवाह और ऑन-चेन सेटलमेंट अवसंरचनाएँ हो सकती हैं। ओपन स्टैंडर्ड / ओयूएसडी का महत्व ठीक इस बदलाव को सामने लाने में है: स्टेबलकॉइन लाभ पूल आवश्यक रूप से प्रारंभिक प्रकाशकों के हाथों में केंद्रित नहीं रहेगा; वितरण चैनल और वास्तविक भुगतान परिदृश्य अधिक आय और शासन प्रभाव की मांग करेंगे।

OUSD के चुनौती के सामने, सर्कल द्वारा प्रतिनिधित्व किए जाने वाले अग्रणी स्टेबलकॉइन संस्थान कैसे प्रतिक्रिया देंगे, इस पर निरंतर निगरानी की आवश्यकता है। क्या वे भंडार लाभों का एक हिस्सा वितरित करेंगे, अधिक लक्षित चैनल प्रोत्साहन कार्यक्रम शुरू करेंगे, या विशिष्ट भुगतान श्रृंखलाओं का निर्माण करेंगे और उनका गहराई से समर्थन करेंगे, इससे स्टेबलकॉइन बाजार हिस्सेदारी के भविष्य के पुनर्वितरण पर प्रभाव पड़ सकता है। दूसरे शब्दों में, OUSD छोटे समय के लिए USDC या USDT की प्रमुख स्थिति को बदलने की आवश्यकता नहीं है, लेकिन यह एक लंबे समय का प्रश्न उठाता है: क्या स्टेबलकॉइन का मूल मूल्य केवल प्रकाशकों द्वारा ही प्राप्त किया जाना चाहिए, या भुगतान नेटवर्क, वितरण गेटवे, और व्यावहारिक उपयोग मामलों के बीच सामूहिक रूप से साझा किया जाना चाहिए?

2. साप्ताहिक चयनित बाजार संकेत

कमजोर एनएफपी और कम तेल की कीमतों से दर बढ़ाने का दबाव कम हुआ; अमेरिकी समतुल्यताएं आंशिक रूप से वापसी करती हैं, जबकि क्रिप्टो अभी भी सावधानी भरे तरलता आधार पर वापसी करता है

पिछले हफ्ते, वैश्विक बाजारों के लिए मुख्य चर अमेरिकी श्रम डेटा का शीतलन और ऊर्जा जोखिम प्रीमियम में कमी थे, जिन्होंने निकट भविष्य में फेड दर में वृद्धि के बारे में चिंताओं को कम किया। जून में अमेरिकी गैर-कृषि वेतन 57,000 तक बढ़े, जो अपेक्षाओं से काफी कम था। हालाँकि, बेरोजगारी की दर घटकर 4.2% हो गई, लेकिन यह मुख्य रूप से श्रम बल सहभागिता में कमी के कारण हुआ, जिससे संकेत मिलता है कि श्रम बाजार पुनः तेज हो रहा नहीं था, बल्कि सीमित शीतलन के संकेत दे रहा था। इसी समय, हॉर्मुज के पारगमन मार्ग के माध्यम से ऊर्जा परिवहन की पुनः शुरुआत और OPEC+ के उच्चतर उत्पादन के संकेतों के कारण मध्य पूर्व की तनावपूर्ण स्थितियों के कारण पहले से मौजूद ऊर्जा जोखिम प्रीमियम में स्पष्ट कमी आई। इस प्रकार, मैक्रो ट्रेडिंग कथा “मुद्रास्फीति और दर-वृद्धि दबाव” से “शीतलन कर्मचारी, कम क्रूड तेल की कीमतें, और निकट-भविष्य में दर-वृद्धि की संभावना में कमी” में परिवर्तित हो गई, जिससे स्टॉक, सोना, और क्रिप्टो मार्केट के कुछ हिस्सों के लिए पुनर्जीवन का समय मिला।

यह बदलाव पहले ऊर्जा, कीमती धातुओं और दरों में प्रतिबिंबित हुआ। OPEC+ उत्पादन वृद्धि की अपेक्षाओं और हॉर्मुज के जलडमरूमध्य के माध्यम से शिपिंग के सामान्यीकरण के कारण, तेल की कीमतें लगातार गिरती रहीं, जिससे ब्रेंट क्रूड USD 72 प्रति बैरल के नीचे और WTI USD 68 प्रति बैरल के करीब पहुंच गया, जिससे पिछले मध्य पूर्व संघर्ष के दौरान जमा हुआ जोखिम प्रीमियम बड़े हिस्से में वापस हो गया। कम तेल की कीमतों ने निकट भविष्य के ऊर्जा मुद्रास्फीति दबाव को कम किया और Fed को तुरंत दरों में वृद्धि करने की जरूरत को कम महत्व दिया। कमजोर रोजगार डेटा और दरों में वृद्धि की अपेक्षाओं में शामिल हुए समर्थन के साथ, सोना पिछले हफ्ते 2% से अधिक बढ़ा और दो हफ्तों के उच्च स्तर के करीब पहुंचा। इसी बीच, संयुक्त राज्य अमेरिका की छोटी-अवधि सरकारी प्रतिभूति दरें कम हो गईं और संयुक्त राज्य अमेरिकी डॉलर कमजोर हो गया। बाजार की मूल्यनिर्धारण "क्या एक और दर-वृद्धि की आवश्यकता है" पर मजबूत-NFP के बाद की बहस से "निकट-भविष्य में प्रतीक्षा करें, साथ ही इस साल के बाद के समय में प्रतिकूल दर-वृद्धि पूँजीजोखिम" के समीप स्थिति में स्थानांतरित हो गई। यह जोखिम संपत्तियों के लिए सापेक्षिक रूप से समर्थक है, हालाँकि, मुद्रास्फीति अभी तक Fed के लक्ष्य सीमा में नहीं पहुंची है, इसलिए बाजारों ने स्पष्ट दर-कटौती व्यापार में पुनः प्रवेश नहीं किया है।

इक्विटीज में, पिछले हफ्ते कमजोर रोजगार डेटा और कम तेल की कीमतों के बाद अमेरिकी स्टॉक्स ने आंशिक रूप से वापसी की, लेकिन इससे जोखिम के प्रति आकर्षण में व्यापक विस्तार नहीं हुआ। बाजार का नेतृत्व अभी भी बड़े-कैप टेक्नोलॉजी, सॉफ्टवेयर और संचार सेवाओं में केंद्रित रहा, जबकि सेमीकंडक्टर, ऊर्जा और कुछ पिछले मोमेंटम नामों ने पीछे हटना शुरू कर दिया। इससे यह सुझाव मिलता है कि पूंजी अभी भी “ब्याज दर में वृद्धि के दबाव में कमी” और “AI ट्रेड के भीतर अंतर” के बीच चयनात्मक रूप से स्थानांतरित हो रही है, न कि बेक्रम से जोखिम संपत्तियों को खरीदना। जापान और दक्षिण कोरिया में, दक्षिण कोरिया AI मेमोरी, HBM और सेमीकंडक्टर साइकिल के समर्थन से एक मजबूत बाजार बना रहा। जापान, संयुक्त राज्य के इक्विटी पुनर्जागरण और येन की अस्थिरता के बीच उच्च स्तरीय संघनन सीमा में रहा, जहां सेमीकंडक्टर उपकरण,औद्योगिक स्वयंसंचालन, और AI-संबंधित सप्लाई चेन अभी भी समर्थन प्रदान कर रहे हैं। सबसे महत्वपूर्ण विकास, SK Hynix की Nasdaq पर ADR के माध्यम से सूचीबद्ध होने की योजना है। कोरिया के AI मेमोरी और HBM मूल्य श्रृंखला में मुख्य प्रतिभागी होने के कारण, इसकी संयुक्त राज्य में सूचीबद्धता, वैश्विक निवेशकों को अधिक प्रत्यक्ष पहुंच प्रदान करेगी और कोरियाई सेमीकंडक्टर संपत्तियों को संयुक्त राज्य के AI हार्डवेयर श्रृंखला के मूल्यांकन संदर्भ के पास ले जाने में मदद कर सकती है।

क्रिप्टो बाजारों में, पिछले हफ्ते कमजोर NFP प्रिंट के बाद BTC ने वापसी की, लेकिन समग्र रूप से अमेरिकी प्रौद्योगिकी स्टॉक्स की तुलना में कम प्रदर्शन किया। BTC पिछले हफ्ते की शुरुआत में लगभग 60,000 डॉलर के आसपास रहा, मध्यवर्ती दिनों में अस्थायी रूप से 58,000 डॉलर की ओर गिरा, और फिर ब्याज दरों में वृद्धि की उम्मीदों में कमी और अमेरिकी डॉलर और ट्रेजरी आय के गिरने के साथ 62,000 डॉलर से ऊपर वापस आ गया। ETH ने अपेक्षाकृत बेहतर प्रदर्शन किया, जो लगभग 1,600 डॉलर से 1,700–1,800 डॉलर के स्तर तक बढ़ गया। छोटी अवधि में, कमजोर वेतन सूचकांक डेटा ने क्रिप्टो संपत्ति के लिए मैक्रो-आधारित वापसी का मौका प्रदान किया, लेकिन BTC और ETH में वापसी का मुख्य कारण क्रिप्टो-मूल प्रवाह में स्पष्ट सुधार से अधिक, ब्याज दरों में हुई कमी थी। ETF की खरीद अभी तक सुसंगठित नहीं हुई है, जबकि कुल स्टेबलकॉइन आपूर्ति में निरंतर कमी होती रही, जो संकेत देती है कि ऑन-चेन प्रवाह अभी भी सावधान है। समग्र रूप से, वर्तमान क्रिप्टो बाजार को जोखिम की पसंद में समग्र वापसी के बजाय, मैक्रो-ब्याज राहत के कारण हुई आंशिक वापसी के रूप में अधिक सही ढंग से प्रदर्शित किया जा सकता है।

डेटा स्रोत: SoSoValue

ETF प्रवाहों में, SoSoValue डेटा के आधार पर, पिछले हफ्ते अमेरिकी स्पॉट BTC ETFs ने लगभग 527 मिलियन अमेरिकी डॉलर का शुद्ध बाहरी प्रवाह दर्ज किया, हालांकि बाहरी प्रवाह की गति कम होने लगी है। 29 जून से 1 जुलाई तक BTC ETFs ने नेट बाहरी प्रवाह जारी रखा, लेकिन 2 जुलाई को लगभग 222 मिलियन अमेरिकी डॉलर का शुद्ध प्रवाह दर्ज किया, जिससे 10 लगातार ट्रेडिंग दिनों का बाहरी प्रवाह समाप्त हुआ। 3 जुलाई को स्वतंत्रता दिवस के अवकाश के कारण अमेरिकी समतुल्यताएं बंद रहीं। समग्र रूप से, BTC ETFs पर बिक्री का दबाव कम हुआ है, लेकिन संस्थागत पूंजि अभी भी स्थिर क्रय में वापस नहीं आई है।

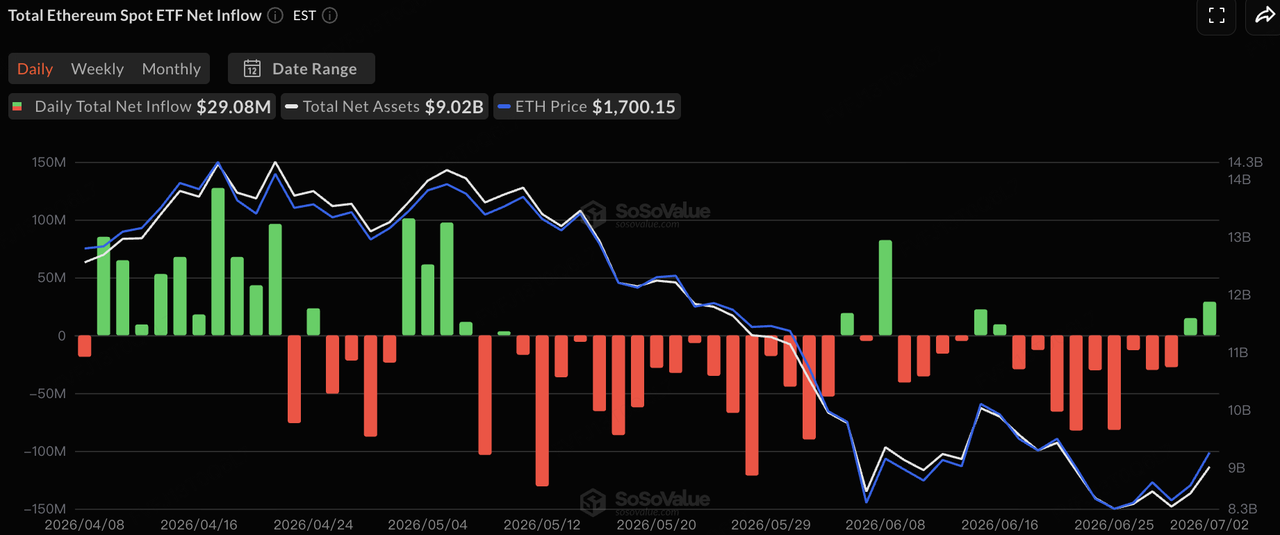

ETH ETF के प्रवाह लगभग उदासीन रहे, पिछले हफ्ते केवल एक छोटा शुद्ध बाहर निकलना था और BTC ETF की तुलना में काफी कम दबाव। वर्तमान ETF प्रवाह मैक्रो संवेदनशीलता में सुधार के बाद आंशिक रिबाउंड को दर्शाते हैं, बल्कि सतत एक-दिशा वृद्धि प्रवाह को नहीं। क्या क्रिप्टो बाजार निकट भविष्य में आगे बढ़ सकता है, यह अभी भी इस बात पर निर्भर करेगा कि BTC ETF की खरीद फिर से सुसंगठित हो पाएगी या नहीं, और क्या कुल स्टेबलकॉइन आपूर्ति फिर से विस्तार पर लौट आएगी।

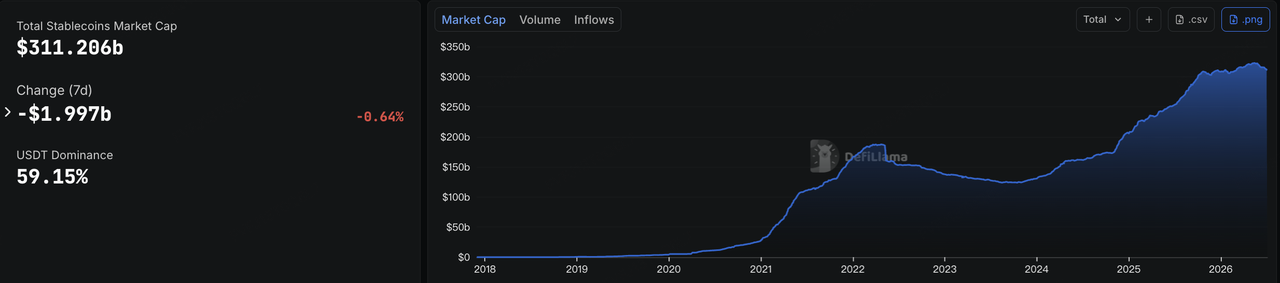

डेटा स्रोत: DeFiLlama

स्टेबलकॉइन्स पर, DeFiLlama के डेटा के अनुसार, 6 जुलाई तक कुल स्टेबलकॉइन बाजार पूंजीकरण लगभग 311.2 अरब डॉलर था, जो सात दिनों में लगभग 2 अरब डॉलर की कमी के साथ, लगभग 0.64% की कमी थी। USDT का बाजार हिस्सा लगभग 59.15% था। इससे यह सुझाव मिलता है कि भले ही कमजोर पेट्रोल डेटा के बाद क्रिप्टो संपत्ति की कीमतों में रिबाउंड हुआ हो, ऑन-चेन डॉलर तरलता उसके साथ समान रूप से विस्तारित नहीं हुई है, और बाजार की तरलता अभी भी सावधान है।

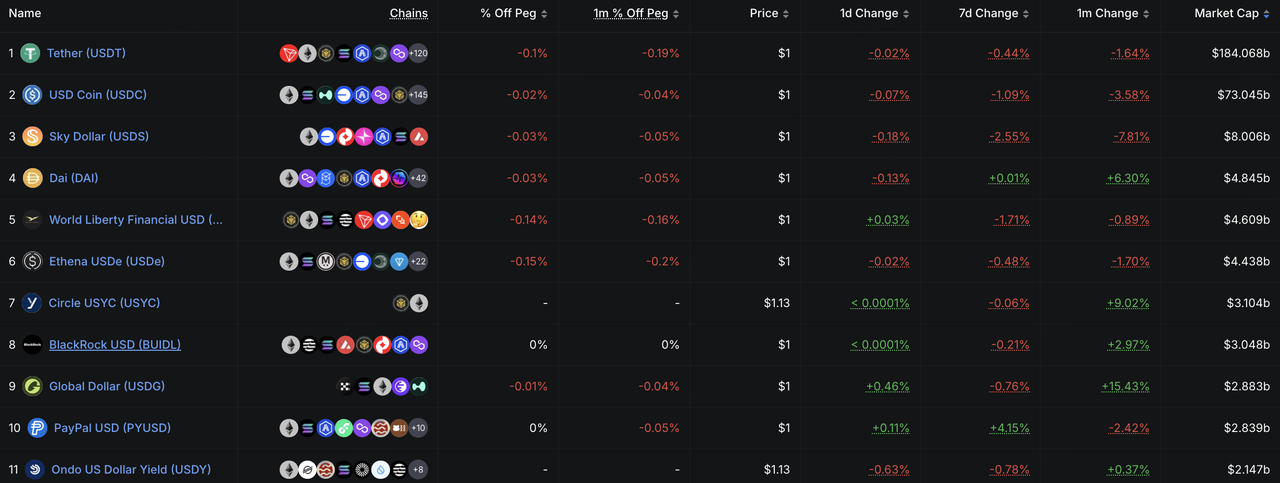

संरचनात्मक रूप से, न तो USDT और न ही USDC में कोई महत्वपूर्ण नया तरलता प्रवाह देखा गया। USDS, USD1 और USDe जैसे परितंत्र-केंद्रित और आय उत्पन्न करने वाले स्टेबलकॉइन्स भी विभिन्न स्तरों पर कमजोर हुए, जिससे यह संकेत मिलता है कि बाजार की रिकवरी अभी तक ऑन-चेन पूंजी में नए विस्तार को प्रेरित नहीं कर पाई है। इसके विपरीत, PYUSD और USYC में अभी भी संरचनात्मक वृद्धि देखी गई, जिससे यह सुझाव मिलता है कि भुगतान-केंद्रित स्टेबलकॉइन्स और संस्थागत ऑन-चेन कैश प्रबंधन उपकरण अभी भी मजबूत हैं। समग्र रूप से, स्टेबलकॉइन बाजार से प्रमुख संकेत यह है कि कीमत में रिकवरी अभी तक समग्र ऑन-चेन डॉलर तरलता को वापस नहीं ला पाई है। पूंजी अभी भी प्रमुख सेटलमेंट संपत्तियों, भुगतान स्टेबलकॉइन्स और संस्थागत कैश प्रबंधन उपकरणों के बीच पुनः आवंटित हो रही है।

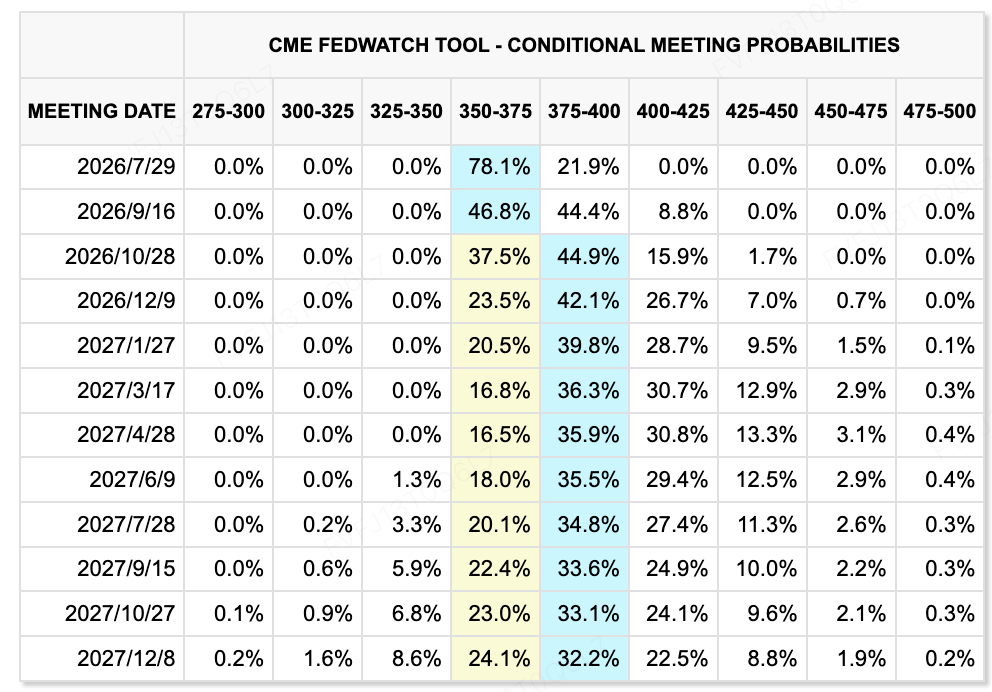

डेटा स्रोत: CME FedWatch टूल

दर की अपेक्षाओं पर, CME FedWatch टूल दर्शाता है कि बाजार अभी भी जुलाई 29 की बैठक में फेड के वर्तमान 3.50%–3.75% लक्ष्य रेंज को अपरिवर्तित रखने की अपेक्षित संभावना को अपेक्षाकृत उच्च मानते हैं। कमजोर NFP डेटा के बाद, जुलाई में दर में वृद्धि की संभावना में काफी कमी आई है, और बाजार निकट भविष्य में फेड को स्थिर रहने की अपेक्षा कर रहे हैं। हालाँकि, सितंबर और इस साल के बाद के लिए अभी भी कुछ दर में वृद्धि की कीमत समाहित है, जो यह सुझाव देता है कि बाजारों ने इस परिदृश्य को पूरी तरह से नहीं खारिज किया है, जिसमें चिपचिपी मुद्रास्फीति फेड को फिर से कठोरता बढ़ाने के लिए मजबूर कर सकती है।

फेड की जून की बैठक के मिनट 8 जुलाई को 2:00 बजे ET पर जारी किए जाएंगे। चूंकि यह पहली FOMC बैठक थी जिसकी अध्यक्षता केविन वॉर्श ने की, इसलिए बाजार ध्यान से देखेंगे कि क्या मिनट्स एक हॉकिश टोन की पुष्टि करते हैं और क्या अधिक अधिकारी मूल्यवर्धन को मूल परिदृश्य मानते हैं। जोखिम संपत्तियों के लिए, कमजोर भुगतान डेटा ने निकटकालीन दर में वृद्धि के दबाव को कम कर दिया है, लेकिन जब तक दूर-अंतिम दर पथ स्पष्ट रूप से नीचे नहीं बढ़ता, तब तक प्रौद्योगिकी स्टॉक्स और क्रिप्टो संपत्ति में मूल्यांकन विस्तार सीमित रहेगा।

इस सप्ताह देखने के लिए महत्वपूर्ण घटनाएँ:

-

7 जुलाई: SpaceX, Nasdaq 100 में शामिल हो गया; USTR टैरिफ सुनवाई; सन वैली कॉन्फ्रेंस शुरू। SpaceX का Nasdaq 100 में शामिल होना निष्क्रिय प्रवाह ला सकता है और बड़े कैप टेक्नोलॉजी ग्रोथ वैल्यूएशन को बाजार की सहनशक्ति का और परीक्षण कर सकता है। USTR टैरिफ सुनवाई और सन वैली कॉन्फ्रेंस क्रमशः व्यापार-संघर्ष जोखिम और AI/टेक्नोलॉजी उद्योग सहयोग की उम्मीदों के साथ संबंधित हैं।

-

9 जुलाई: चीन का जून CPI/PPI, वित्तीय डेटा, विदेशी विनिमय भंडार और फेड जून की बैठक के मिनट्स। चीन के डेटा से बाजार कीमत अंतर, क्रेडिट विस्तार और घरेलू मांग के पुनर्जीवन का आकलन करेंगे। फेड के मिनट्स इस सप्ताह की सबसे महत्वपूर्ण वैश्विक मैक्रो घटना होंगे, जिसमें बाजार Warsh की अध्यक्षता में पहली बैठक के बाद दर मार्ग पर आंतरिक असहमति पर ध्यान केंद्रित करेंगे।

-

9 जुलाई: ज़हिपू, मिनीमैक्स, इलुवाटर कोरएक्स और अन्य के लॉक-अप की समाप्ति; लक्सशेयर प्रिसिजन और चाओज़ौ थ्री-सर्कल के हांगकांग में सूचीकरण। AI यूनिकॉर्न और हार्डवेयर सप्लाई-चेन संपत्तियाँ एक तरलता परीक्षण का सामना करेंगी, जिसमें बाजार यह देखेंगे कि उच्च मूल्यांकित AI संपत्तियों के लिए दुर्लभता प्रीमियम बना रह सकता है।

-

10 जुलाई: एसके हाइनिक्स एडीआर को नास्डैक पर सूचीबद्ध किए जाने का अनुमान है। इस सूचीबद्धता से अमेरिकी निवेशकों को एक प्रमुख दक्षिण कोरियाई एआई मेमोरी-चिप कंपनी तक सीधा पहुँच मिलेगा। यदि व्यापार सक्रिय रहा, तो यह दक्षिण कोरियाई सेमीकंडक्टर संपत्तियों के मूल्यांकन में पुनर्मूल्यांकन का समर्थन कर सकता है।

-

11 जुलाई: अमेरिका-ईरान बातचीत का एक नया दौर पाकिस्तान में हो सकता है। यदि बातचीत आगे बढ़ती रही, तो तेल का प्रीमियम और गिर सकता है। यदि बातचीत रुक जाए या हॉर्मुज के जलडमरूमध्य के आसपास विघ्न पुनः उभर आएं, तो ऊर्जा मूल्य और मुद्रास्फीति की अपेक्षाएँ पुनः अस्थिर हो सकती हैं।

-

इस हफ्ते अमेरिका का द्वितीय तिमाही अर्जन मौसम शुरू हो रहा है, जिसमें पेप्सीको और डेल्टा एयर लाइंस पर ध्यान केंद्रित है। अर्जन से बाजार को उच्च दरों, तेल की कीमतों की अस्थिरता और उपभोक्ता स्थिरता के कंपनी लाभ पर प्रभाव का आकलन करने में मदद मिलेगी, जबकि आगामी प्रौद्योगिकी और एआई सप्लाई-चेन अर्जन चक्र के लिए मंच तैयार करेगी।

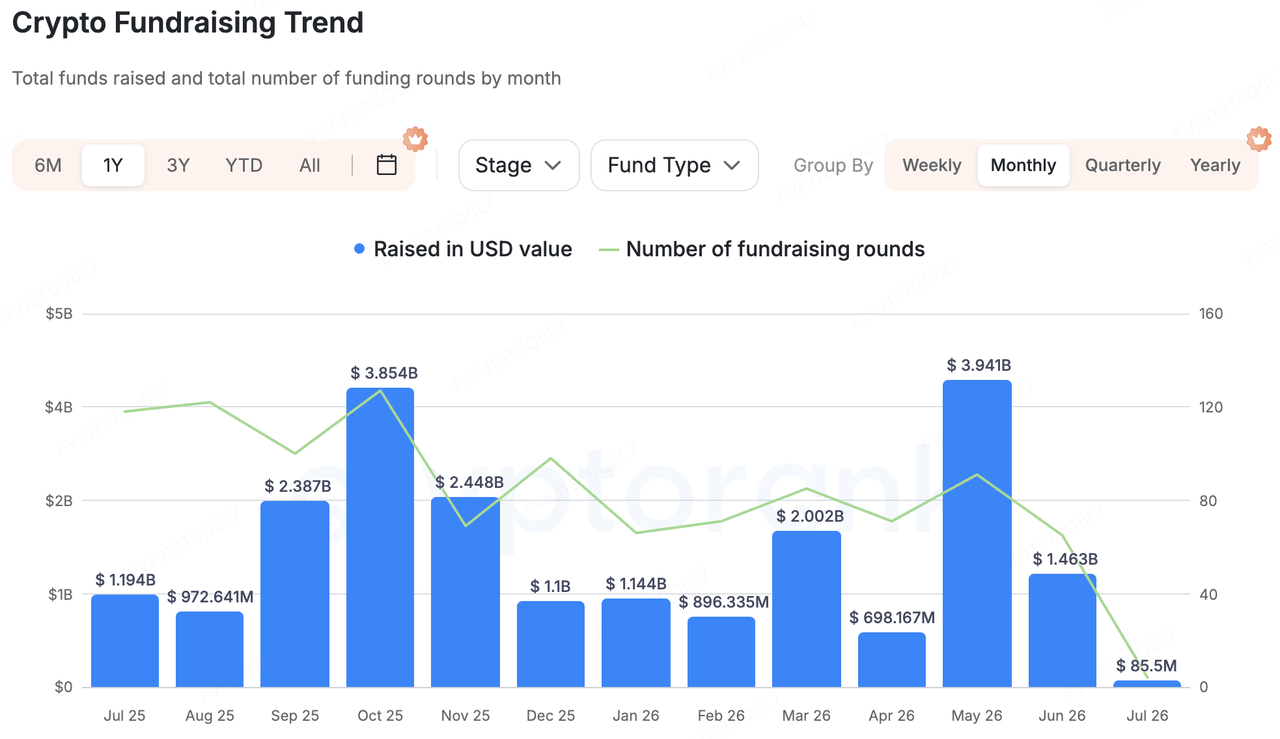

प्राथमिक बाजार फंडिंग अवलोकन:

डेटा स्रोत: CryptoRank

क्रिप्टोरैंक के व्यापक सांख्यिकीय कवरेज के आधार पर, पिछले हफ्ते क्रिप्टो प्राथमिक बाजार वित्तपोषण में तीन विशेषताएँ देखी गईं: बड़े लेन-देन अभी भी केंद्रित रहे, एमएंडए गतिविधि सक्रिय रही, और AI प्लस संस्थागत बुनियादी ढांचे को अधिक ध्यान मिला। शुद्ध फ्रंट-एंड एप्लिकेशन या हाई-बीटा संपत्ति जारी करने की तुलना में, पूंजी AI/HPC बुनियादी ढांचे, नियमित ट्रेडिंग प्लेटफॉर्म, प्राइवेसी AI, संस्थागत ऑन-चेन डेटा और डिसेंट्रलाइज्ड कंप्यूट मार्केट की ओर अधिक प्रवाहित हुई। इससे यह संकेत मिलता है कि प्राथमिक बाजार के निवेशक अभी भी ऐसे प्रोजेक्ट्स को प्राथमिकता देते हैं जिनमें वास्तविक मांग, संस्थागत ग्राहक और मुनाफा कमाने योग्य उपयोग के मामले हों।

बड़े लेन-देन के बीच, आइओनिक डिजिटल ने 400 मिलियन अमेरिकी डॉलर का निजी समतुल्य निवेश पूरा किया और नास्दैक पर सीधी सूचीबद्धता के लिए आवेदन किया। कंपनी बिटकॉइन माइनिंग, एआई और हाई-परफॉरमेंस कंप्यूटिंग इंफ्रास्ट्रक्चर में स्थित है, जिसमें एटेस्टोर, ओकक्री कैपिटल मैनेजमेंट और सैचेम हेड कैपिटल का हिस्सा है। यह मामला दर्शाता है कि माइनर्स शुद्ध बीटीसी उत्पादन संपत्तियों से एआई/एचपीसी डेटा-सेंटर इंफ्रास्ट्रक्चर की ओर बढ़ रहे हैं, जबकि पूंजी बाजार लंबे समय तक के कंप्यूट कॉन्ट्रैक्ट्स और एआई आय के संपर्क वाली कंपनियों को पुनः मूल्यांकन करने के लिए अधिक तैयार हैं।

एम एंड ए के मामले में, जापानी वित्तीय समूह SBI Holdings ने क्रिप्टो एक्सचेंज Bitbank को लगभग 289 मिलियन डॉलर में खरीदने के लिए सहमति जताई। इससे जापान के क्रिप्टो बाजार की बढ़ती हुई केंद्रीकरण की ओर इशारा मिलता है, जो नियमित, बैंक-समर्थित और एकीकृत वित्तीय मंचों के चारों ओर है। इसके साथ ही यह भी सुझाव मिलता है कि पारंपरिक वित्तीय संस्थान अभी भी ट्रेडिंग, कस्टडी, स्टेबलकॉइन और ऑन-चेन फाइनेंस क्षमताओं को विकसित करने के लिए अधिग्रहण का उपयोग कर रहे हैं।

AI और क्रिप्टो एक और प्रमुख विषय बने रहे। वेनीस AI ने 1 बिलियन डॉलर के पोस्ट-मनी वैल्यूएशन पर 65 मिलियन डॉलर की सीरीज़ A राउंड पूरी की, जिसमें ड्रैगनफ्लाई और कॉइनबेस वेंचर्स सहित निवेशक शामिल हैं। यह प्रोजेक्ट एक प्राइवेसी-फर्स्ट AI प्लेटफॉर्म के रूप में स्थित है, जिसके पास क्रिप्टो-नेटिव उपयोगकर्ताओं और टोकन सिस्टम से मजबूत जुड़ाव है। इसकी वित्तपोषण से पता चलता है कि पूंजी अभी भी व्यावसायिक रूप से सम्भाव्य AI x Web3 अवसरों की तलाश में है, लेकिन निवेशक अब केवल संकल्पनात्मक AI+क्रिप्टो कहानियों के बजाय मौजूदा उपयोगकर्ताओं, आय और स्पष्ट उत्पाद रूपों वाले प्रोजेक्ट्स को प्राथमिकता दे रहे हैं।

संस्थागत ऑन-चेन डेटा और कंप्यूट मार्केट्स को भी ट्रैक करने लायक है। ऑलियम ने उद्योगों और वित्तीय संस्थानों के लिए एक ऑन-चेन डेटा प्लेटफॉर्म के रूप में 40 मिलियन डॉलर की सीरीज़ B राउंड पूरी की। ओर्न ने एक डिसेंट्रलाइज्ड कंप्यूट मार्केट और मानकीकृत कंप्यूट-प्राइसिंग इंफ्रास्ट्रक्चर बनाने के लिए 33 मिलियन डॉलर जुटाए। समग्र रूप से, पिछले हफ्ते के प्राथमिक बाजार की प्रमुख कुंजी शब्द "व्यापक जोखिम स्वीकार्यता का पुनर्जागरण" नहीं, बल्कि "इंफ्रास्ट्रक्चर, संस्थागतीकरण और AI" थे। जबकि द्वितीयक बाजार अभी भी ETF प्रवाह और मैक्रो दरों की अस्थिरता से प्रभावित है, प्राथमिक बाजार की पूंजी ऐसे प्रोजेक्ट्स को ही पसंद कर रही है, जिनके व्यवसाय मॉडल, संस्थागत ग्राहक और वास्तविक दुनिया की मांग स्पष्ट हों।

कुकॉइन वेंचर्स के बारे में

KuCoin Ventures, KuCoin एक्सचेंज का अग्रणी निवेश शाखा है, जो विश्वास पर आधारित एक अग्रणी वैश्विक क्रिप्टो प्लेटफॉर्म है और 200+ देशों और क्षेत्रों में 40 मिलियन से अधिक उपयोगकर्ताओं की सेवा करता है। Web 3.0 युग के सबसे विनाशकारी क्रिप्टो और ब्लॉकचेन प्रोजेक्ट्स में निवेश करने के उद्देश्य से, KuCoin Ventures क्रिप्टो और Web 3.0 निर्माताओं को गहन जानकारी और वैश्विक संसाधनों के साथ वित्तीय और रणनीतिक रूप से समर्थन प्रदान करता है।

एक समुदाय-अनुकूल और शोध-आधारित निवेशक के रूप में, KuCoin Ventures पोर्टफोलियो प्रोजेक्ट्स के पूरे जीवनचक्र के साथ समीपता बनाए रखता है, जिसमें Web3.0 इंफ्रास्ट्रक्चर, AI, कंस्यूमर ऐप, DeFi और PayFi पर ध्यान केंद्रित है।

उपयोग के लिए छूट: यह सामान्य बाजार सूचना, जो संभवतः तीसरे पक्ष, वाणिज्यिक या प्रायोजित स्रोतों से आई है, कानूनी, अनुपालन, वित्तीय या निवेश सलाह, एक ऑफर, आमंत्रण या गारंटी नहीं है। हम इसकी सटीकता, पूर्णता या विश्वसनीयता के संबंध में कोई स्पष्ट या अनुमानित प्रतिनिधित्व या गारंटी नहीं करते हैं, और किसी भी परिणामस्वरूप हुए नुकसान के लिए जिम्मेदारी स्वीकार नहीं करते हैं। निवेश/व्यापार जोखिम भरा है; पिछला प्रदर्शन भविष्य के परिणामों की गारंटी नहीं देता है। उपयोगकर्ताओं को शोध करना चाहिए, सावधानी से मूल्यांकन करना चाहिए और पूरी जिम्मेदारी लेनी चाहिए। यदि आवश्यक हो, तो कृपया पेशेवर कानूनी, कर या वित्तीय सलाहकारों से परामर्श करें।

डिस्क्लेमर: इस पेज का भाषांतर आपकी सुविधा के लिए AI तकनीक का इस्तेमाल करके किया गया है। सबसे सटीक जानकारी के लिए, मूल अंग्रेजी वर्जन देखें।