Titre original : Marché de gré à gré des actifs numériques 2025

Source originale : Wintermute

Traduit de l'original par Azuma, Odaily Planet Daily News

N. B. : Le 13 janvier, Wintermute a publié un rapport d'analyse sur le marché OTC (over-the-counter) des cryptomonnaies pour l'année 2025. En tant que principal fournisseur de liquidité du secteur, Wintermute est incontestablement très sensible aux tendances de la liquidité du marché. Dans ce rapport de 28 pages, l'institution fait le bilan des évolutions de la liquidité du marché des cryptomonnaies en 2025, et en tire les conclusions suivantes :Le marché est en train de passer d'une dynamique clairement narrative et cyclique à un mécanisme plus structuré, contraint et piloté par l'exécution.Sur la base de cette conclusion, Wintermute a également établi trois scénarios clés nécessaires pour que le marché retrouve son équilibre d'ici 2026.

Voici le contenu du rapport original de Wintermute, traduit et révisé par Odaily Planet Daily (le contenu a été partiellement abrégé).

Résumé du rapport

2025 marque un tournant fondamental dans les mécanismes de liquidité du marché des cryptomonnaies.Le capital n'est plus largement dispersé sur l'ensemble du marché, la liquidité devenant plus concentrée et inégalement répartie, ce qui entraîne une plus grande divergence entre les rendements et l'activité du marché.Ainsi, un volume d'échange important est limité à un petit nombre de jetons.La durée des hausses boursières est plus courte, et la performance des prix dépend davantage, par rapport aux années précédentes, des canaux par lesquels la liquidité pénètre le marché et de la manière dont elle est déployée.

Le rapport suivant résume les principaux changements observés par Wintermute en 2025 concernant la liquidité et les dynamiques de trading :

· L'activité d'échange est concentrée sur un petit nombre de jetons de grande taille.Le BTC, l'ETH et certains altcoins sélectionnés représentent la majeure partie de l'activité de trading. Cela reflète l'expansion progressive des fonds ETF et des produits de la DAT (Digital Asset Treasury) vers un éventail plus large d'altcoins, ainsi que le déclin du cycle des tokens Meme à l'approche de la fin 2025.

· La baisse de la confiance narrative s'accélère, et la phase baissière des altcoins se déroule deux fois plus rapidement.Les investisseurs ne suivent plus les récits avec une croyance durable, mais ils effectuent des opérations spéculatives sur des thèmes tels que les plateformes de lancement de cryptomonnaies basées sur les Meme, les plateformes d'échange de contrats à terme, les nouveaux systèmes de paiement et les infrastructures d'API (comme x402), sans pour autant poursuivre ces sujets de manière soutenue.

· Avec l'augmentation de l'influence des contreparties professionnelles, l'exécution des transactions tend vers plus de prudence.Cela se traduit notamment par une exécution plus prudente des transactions cycliques (rompant avec la périodicité fixe de quatre ans précédente), une utilisation plus étendue de produits OTC (hors cote) à effet de levier, ainsi qu'une diversification de l'utilisation des options en tant qu'outils clés de configuration d'actifs.

La manière dont le capital pénètre sur le marché de la cryptomonnaie est aussi importante que l'environnement global de liquidité.De plus en plus de capitaux commencent à entrer dans le marché par des canaux structurés tels que les ETF et les DAT, ce qui influence le flux et les zones finales d'accumulation de la liquidité.

Ce rapport s'appuie principalement sur les données de marché hors ligne propriétaires de Wintermute pour analyser l'évolution susmentionnée du marché. En tant que l'un des plus grands plateformes de transactions hors ligne du secteur, Wintermute fournit des liquidités à travers différentes régions, produits et contreparties, lui permettant ainsi d'offrir une perspective unique et complète sur les transactions cryptographiques hors chaîne. Les tendances des prix reflètent les résultats du marché, tandis que l'activité hors ligne révèle comment les risques sont déployés, comment le comportement des participants évolue, et lesquelles parties du marché restent dynamiques. À ce titre, la structure du marché et les dynamiques de liquidité en 2025 ont connu des changements significatifs par rapport au début du cycle.

Partie 1 : Marché à terme

Selon les données d'Wintermute sur les marchés hors cote,Les activités de trading en 2025 ont évolué d'un modèle purement axé sur le volume vers un environnement plus mature et plus stratégique.Le volume des transactions continue d'augmenter, mais l'exécution des transactions devient plus planifiée. Les transactions en dehors des marchés sont de plus en plus appréciées en raison de leur capacité à gérer des volumes importants, leur confidentialité et leur caractère contrôlable.

Le déploiement des positions sur le marché a également évolué, passant de simples opérations directionnelles vers des stratégies d'exécution plus personnalisées, ainsi qu'une utilisation plus étendue des produits dérivés et des produits structurés. Cela indique que les participants au marché deviennent plus expérimentés et plus disciplinés.

Dans les activités OTC à terme de Wintermute, les changements structurels susmentionnés se manifestent principalement sous trois aspects :

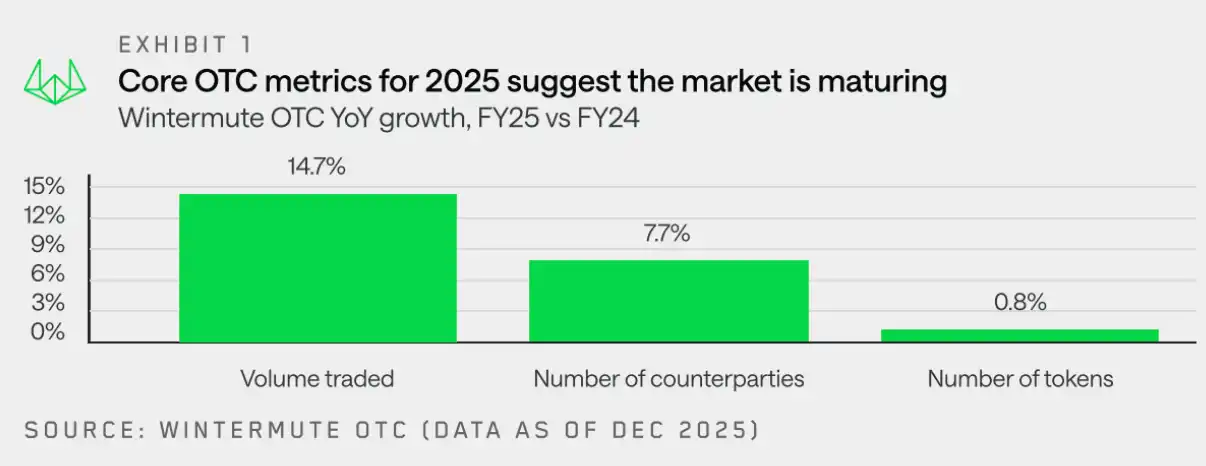

· Croissance du volume des transactions :Le volume des transactions en dehors des marchés publics continue d'augmenter, soulignant la demande persistante du marché concernant la liquidité hors chaîne et l'exécution efficace des grosses ordres (tout en limitant l'impact sur le marché).

· Croissance des contreparties :L'éventail des participants s'est encore élargi, motivé notamment par le passage des fonds de capital-risque d'une allocation purement privée vers des marchés liquides ; le fait d'exécuter des transactions de gros volume par les entreprises et les institutions via des canaux en dehors des marchés organisés ; ainsi que la recherche par les investisseurs individuels d'alternatives traditionnelles aux plateformes centralisées et décentralisées.

· Écosystème des jetons :L'activité globale des jetons a dépassé celle de BTC et d'ETH, les fonds s'écoulant via DAT et ETF vers des altcoins plus largement répandus. Cependant, les données sur les positions sur l'année montrent que, après le grand nettoyage du 11 octobre 2025, à la fois les institutions et les investisseurs particuliers se sont à nouveau tournés vers les principaux jetons. Les mouvements des altcoins sont de courte durée et plus sélectifs, reflétant la fin du cycle des cryptomèmes, ainsi qu'une contraction générale de l'étendue du marché, à mesure que la liquidité et le capital à risque devenaient plus sélectifs.

Ensuite, Wintermute fournira une analyse plus détaillée de ces trois aspects.

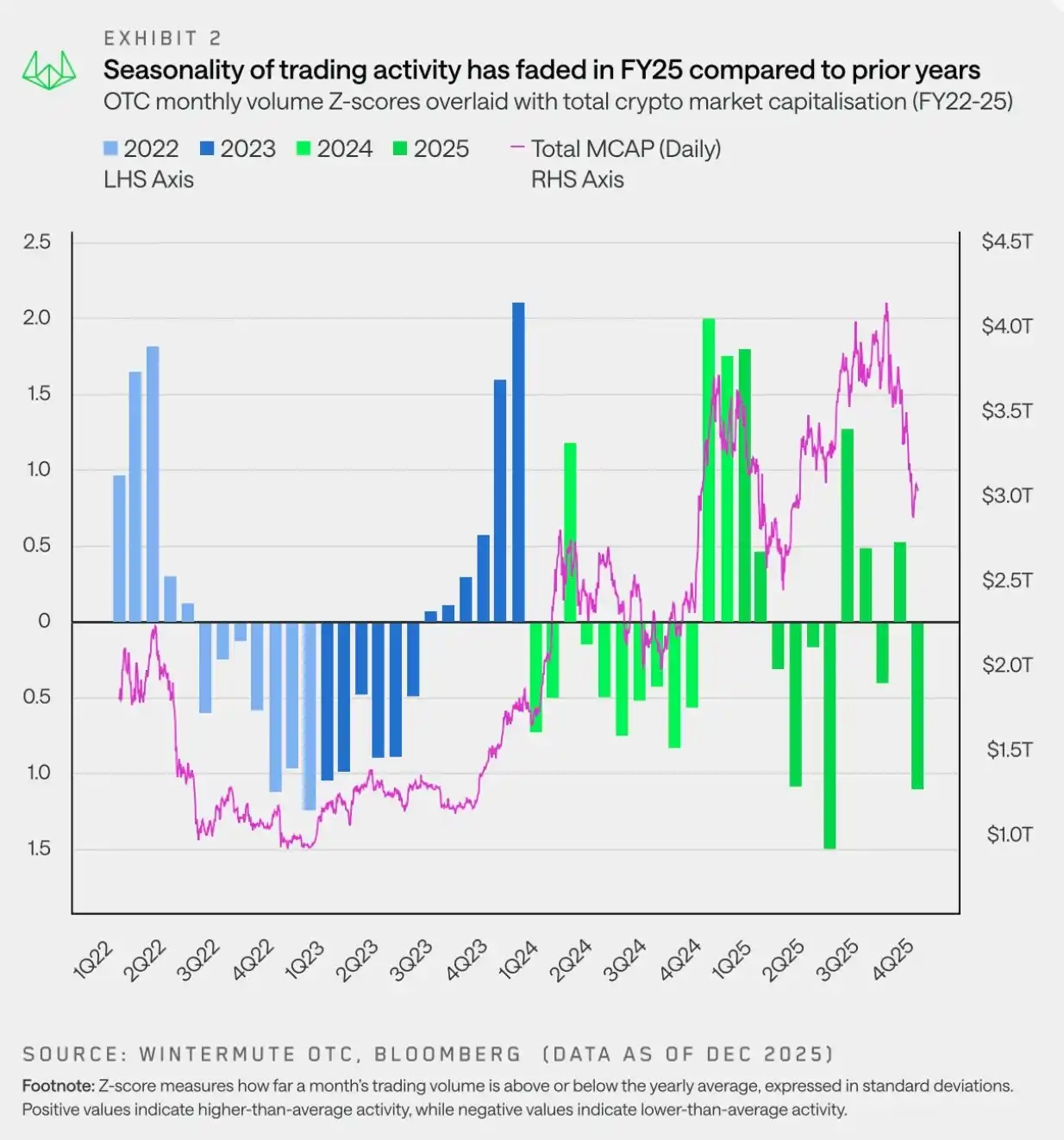

Croissance du volume d'échange : les régularités cycliques sont remplacées par des fluctuations à court terme

« Le marché de 2025 est caractérisé par des mouvements volatils, où les fluctuations de prix sont principalement déterminées par des tendances à court terme plutôt qu'aux variations saisonnières à plus long terme. »

Selon les données d'Wintermute sur les transactions hors bourse, l'activité de trading en 2025 a montré des schémas saisonniers nettement différents, marquant un contraste net avec les années précédentes. L'euphorie du marché face au nouveau gouvernement américain favorable aux cryptomonnaies s'est rapidement dissipée, et l'humeur risquée s'est fortement détériorée à la fin du premier trimestre, à mesure que les récits autour des Meme coins et des agents IA perdaient de leur intensité à la fin du trimestre. Le 2 avril 2025, les nouvelles négatives descendantes, telles que l'annonce par Trump d'une augmentation des droits de douane, ont exercé une pression supplémentaire sur le marché.

En conséquence, les activités boursières en 2025 se sont concentrées sur la première moitié de l'année, avec un début d'année solide suivi d'une dégradation générale au printemps et au début de l'été. La reprise observée à la fin de l'année 2023 et en 2024 n'est pas revenue, brisant ainsi ce qui semblait être devenu une tendance saisonnière régulière – une tendance souvent renforcée par des récits tels que « la hausse d'octobre ». En réalité, il ne s'agissait jamais d'une véritable saisonnalité, mais d'une hausse à la fin de l'année stimulée par des facteurs spécifiques, tels que l'approbation des ETF en 2023 ou l'arrivée au pouvoir du nouveau gouvernement américain en 2024.

Après le début du premier trimestre 2025, l'élan à la hausse observé au quatrième trimestre 2024 n'a jamais été pleinement rétabli. Les fluctuations du marché se sont intensifiées, avec une volatilité accrue. Alors que les facteurs macroéconomiques déterminaient la direction du marché, les mouvements de prix reflétaient davantage des variations à court terme qu'une tendance durable.

En bref, le flux de capitaux est devenu passif et intermittent, avec des mouvements impulsifs autour des nouvelles macroéconomiques, sans toutefois montrer de dynamique durable. Dans ce contexte volatil,Malgré une liquidité boursière plus faible et l'importance croissante de la certitude d'exécution, le trading en dehors des marchés reste la méthode d'exécution préférée.

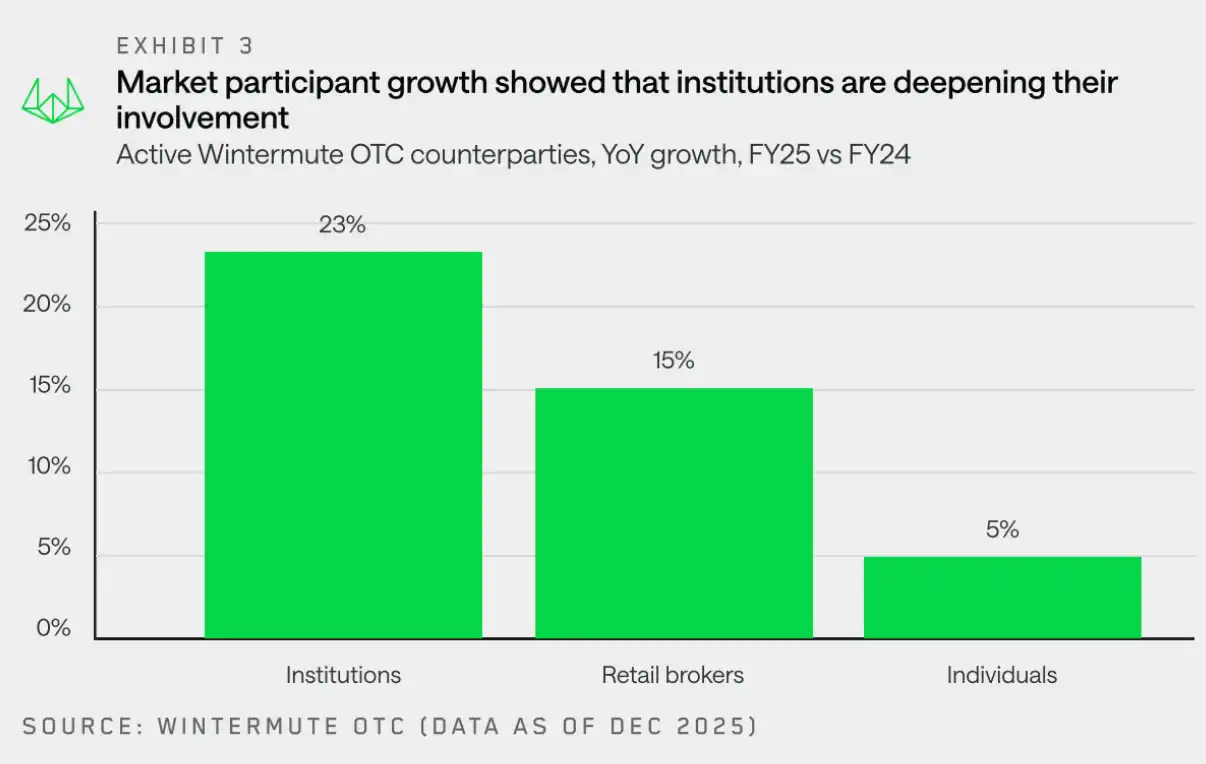

Partenaire de transaction : les fondations institutionnelles s'approfondissent de plus en plus.

« Bien que l'évolution des prix en 2025 soit modeste, les contreparties institutionnelles ont déjà pris racine. »

Wintermute a enregistré une croissance robuste dans la plupart des catégories de contreparties, avec une augmentation particulièrement marquée parmi les courtiers institutionnels et de détail. Dans la catégorie institutionnelle, bien que la croissance des institutions financières traditionnelles et des entreprises reste modérée, leur engagement s'est nettement approfondi : leurs activités sont devenues plus régulières et se concentrent de plus en plus sur des stratégies d'exécution prudentes.

Bien que le marché ait connu une année 2025 relativement calme, les institutions ont clairement établi leur présence. Contrairement à l'approche plus hésitante et fragmentée de l'année précédente,Les caractéristiques de 2025 incluent une intégration plus approfondie, un volume de transactions plus important et une activité plus fréquente. Tous ces éléments offrent des signaux constructifs et positifs pour l'avenir à long terme du secteur.

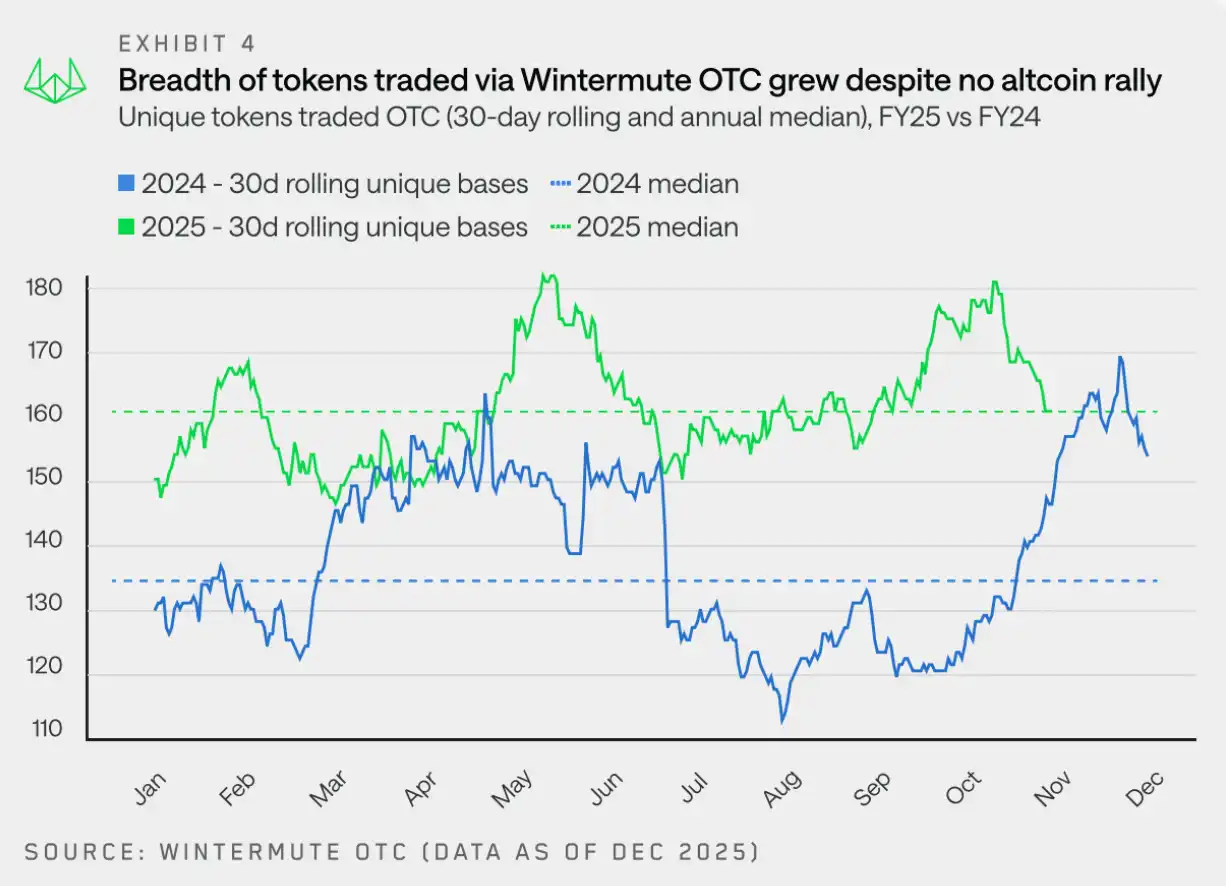

Paysage des jetons : le marché de tête devient de plus en plus diversifié

« Le volume des transactions se dirige de plus en plus vers des jetons de grande taille en dehors du BTC et de l'ETH, un trend alimenté conjointement par DAT et les ETF. »

En 2025, le nombre total de jetons échangés a globalement maintenu un niveau stable. Cependant, en examinant les données sur une période glissante de 30 jours, Wintermute a en moyenne échangé 160 jetons différents, soit une augmentation par rapport aux 133 jetons de 2024. Cela indique que les activités d'échange hors marché s'étendent à un éventail plus large et plus stable de jetons.

La différence clé avec 2024 réside dans :Le cycle de spéculation autour de l'activité des jetons dans les années 2025 s'atténue : la diversité des jetons échangés reste relativement stable tout au long de l'année, sans voir une augmentation soudaine de leur éventail en lien avec des thèmes ou des récits spécifiques.

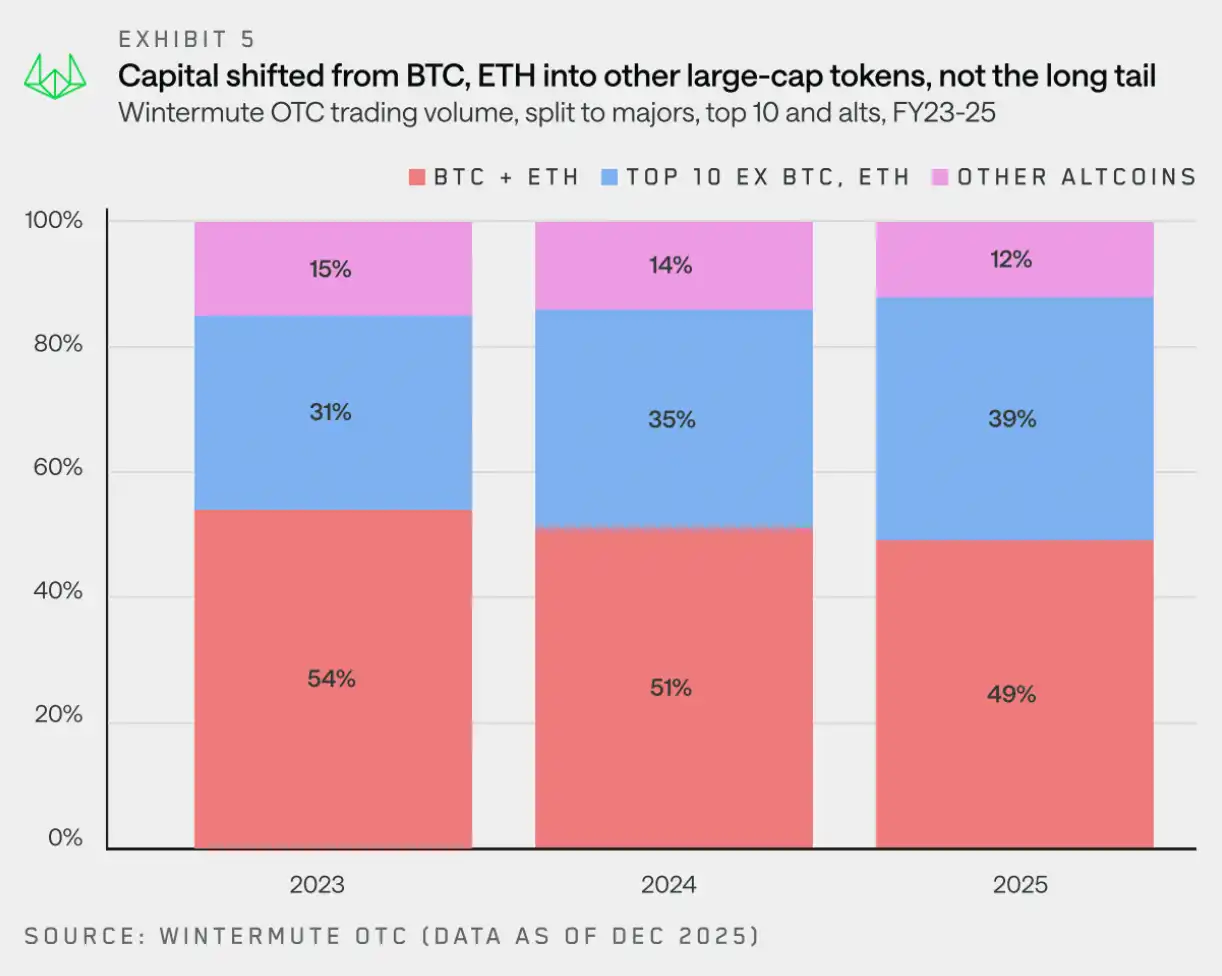

Depuis 2023, le volume nominal total de Wintermute s'est de plus en plus diversifié, et le volume provenant d'autres actifs a dépassé celui combiné de BTC et d'ETH. Bien que BTC et ETH restent des composantes importantes du flux de transactions, leur part totale dans le volume a diminué, passant de 54 % en 2023 à 49 % en 2025.

Il est important de noter où ces fonds se dirigent –Bien que les jetons à longue traîne continuent de voir leur part dans le volume d'échange diminuer, les actifs de premier plan (les dix actifs les plus capitalisés, à l'exception de BTC, ETH, des actifs encapsulés et des stablecoins) ont vu leur part dans le volume total nominal d'échange augmenter de 8 points de pourcentage au cours des deux dernières années.

Bien que cette année, certains fonds et investisseurs individuels aient concentré leurs investissements sur des jetons à forte capitalisation, l'augmentation du volume d'échange s'explique également par le fait que les FCP (fonds communs de placement) et les DAT (fonds d'investissement alternatifs) élargissent leur périmètre d'investissement au-delà des actifs traditionnels. Les DAT ont reçu l'autorisation d'investir dans ces actifs, tandis que les FCP élargissent également leur portée, notamment en lançant des FCP de mise en gage (comme ceux sur SOL) et des fonds indiciels.

Ces outils d'investissement restent orientés vers les transactions en dehors des marchés (OTC), plutôt que sur les plateformes de négociation, notamment lorsque la liquidité nécessaire n'est pas disponible sur ces dernières.

Analyse du flux de fonds en espèces des différents types de jetons

Monnaie majeure : le flux de fin d'année commence à se réorienter progressivement.

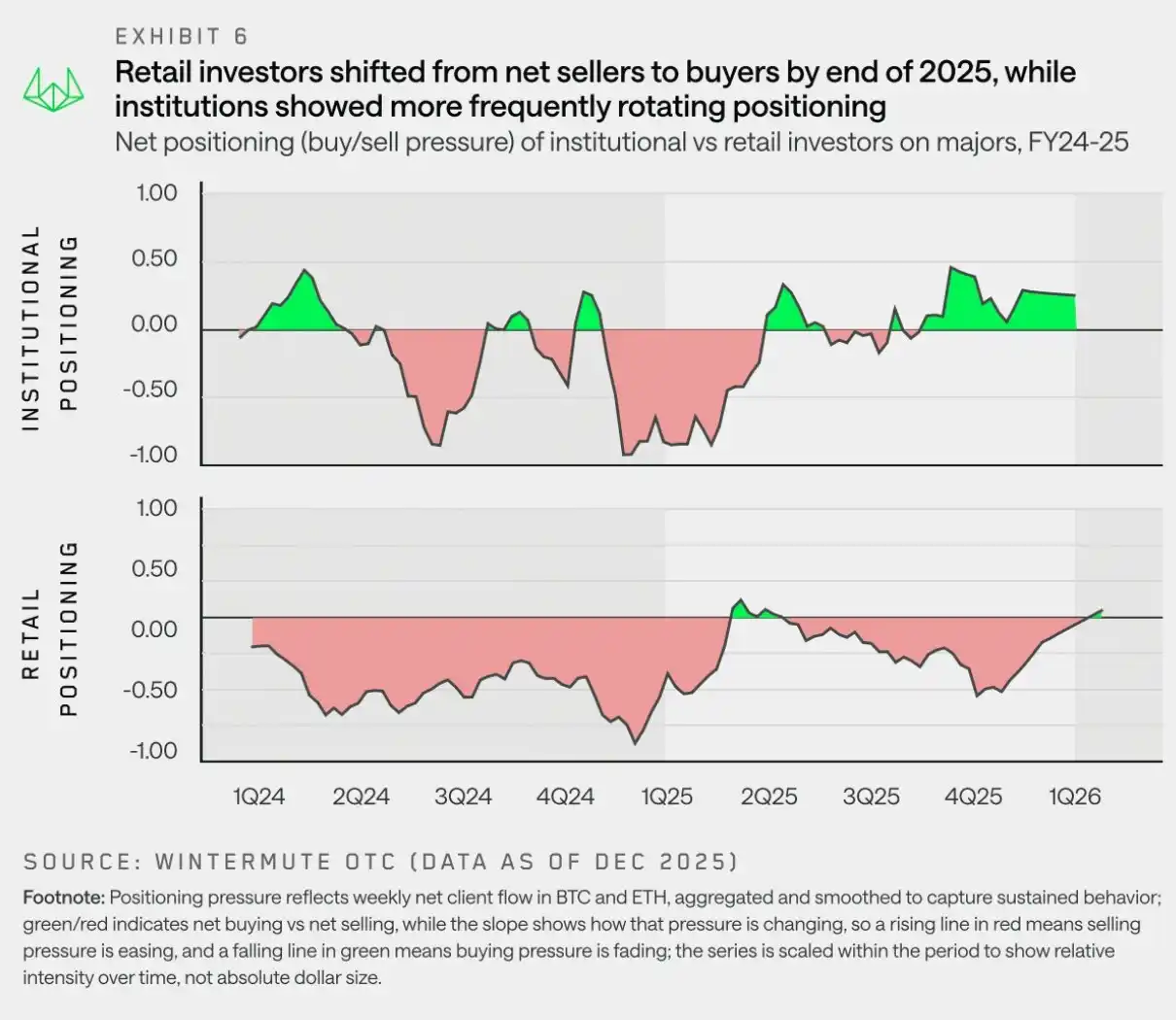

« D'ici la fin de 2025, à la fois les institutions et les investisseurs particuliers réalloueront leurs fonds vers les cryptomonnaies principales, ce qui indique qu'ils s'attendent à ce que ces dernières rebondissent avant la reprise des altcoins. »

Alors que le récit des altcoins s'est progressivement estompé et que l'incertitude macroéconomique refait surface à l'approche de 2025, les flux de capitaux se recentrent à nouveau sur le BTC et l'ETH.Selon les données de liquidité OTC de Wintermute, les investisseurs institutionnels ont maintenu un surpoids en faveur des cryptomonnaies principales depuis le deuxième trimestre 2025. En revanche, les investisseurs particuliers ont tourné leur attention vers les altcoins au deuxième et au troisième trimestre 2025, espérant un rebond du marché des altcoins. Toutefois, après l'événement de déleverage du 11 octobre, ils ont rapidement réorienté leurs investissements vers les cryptomonnaies principales.

La tendance de transfert des fonds vers les cryptomonnaies principales est motivée par une baisse de l'activité du marché, car la « saison des altcoins » n'a jamais vraiment démarré, et le marché entre progressivement dans une phase de déception. Cette tendance a d'abord été initiée par les institutions (qui restent depuis longtemps des acheteurs nets des cryptomonnaies principales), mais à la fin de l'année, les investisseurs particuliers sont également devenus des acheteurs nets.

Cette configuration de position est cohérente avec l'opinion générale actuelle du marché :Le BTC (ainsi que l'ETH) doit mener en tête le marché avant que la préférence au risque ne revienne aux altcoins. Les investisseurs particuliers semblent de plus en plus s'accorder sur cette position.

Monnaies de seconde zone : les phases haussières deviennent plus brèves

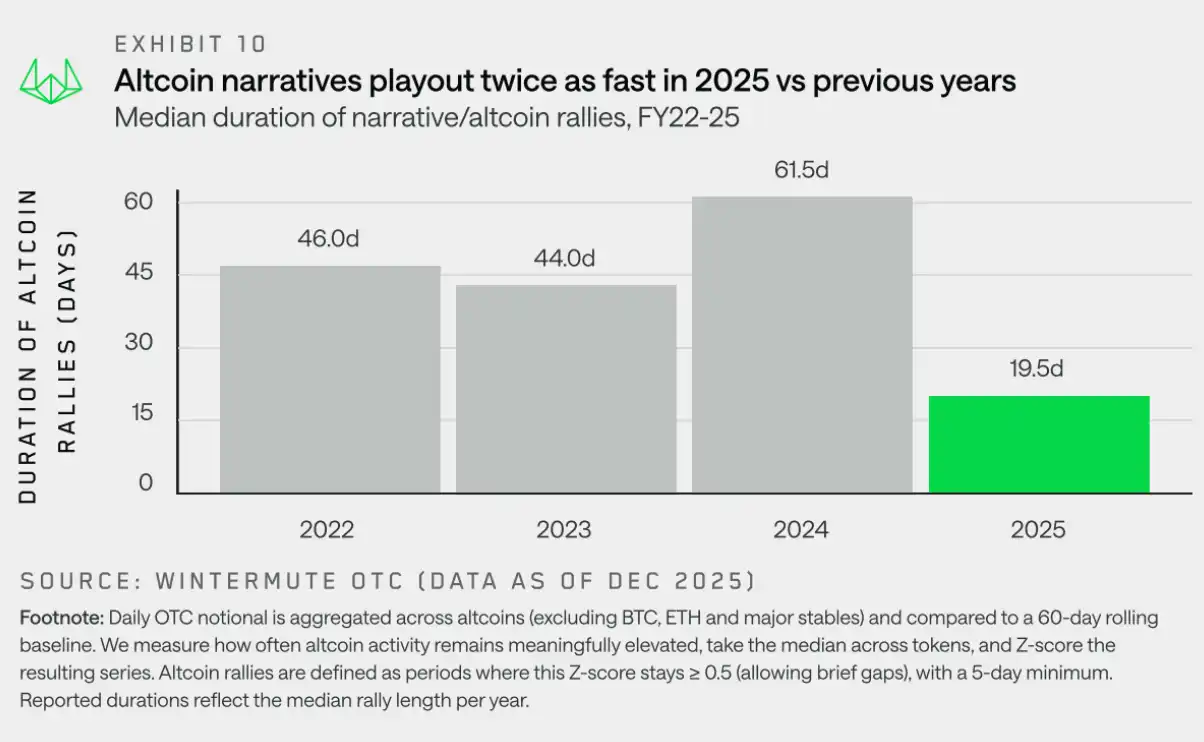

« En 2025, la durée moyenne des hausses impulsées par les histoires liées aux altcoins s'est élevée à environ 19 jours, soit une diminution marquée par rapport aux 61 jours de l'année précédente, ce qui indique que le marché montre un certain signe de fatigue après une surexcitation excessive l'année dernière. »

En 2025, les altcoins dans leur ensemble ont connu une performance nettement insuffisante, avec une baisse marquée de leur rendement cumulé annuel. À l'exception de quelques rebonds éphémères, aucun réel et durable regain d'intérêt n'a pu être enregistré. Bien que certains thèmes spécifiques aient attiré l'attention de manière temporaire, ils ont toujours eu du mal à générer un élan significatif ou à se traduire par une participation plus large du marché.Du point de vue des flux de capitaux, cela ne provient pas d'un manque de narration, mais plutôt du fait que le marché montre déjà des signes évidents d'épuisement : les mouvements haussiers sont régulièrement remis en question et s'estompent rapidement, faute de conviction partagée.

Pour comprendre cette dynamique, nous allons au-delà de l'apparence des prix et concentrons notre analyse sur la persistance. Ici, la « persistance » est définie comme la durée pendant laquelle l'engagement d'une altcoin dans les flux de trading hors bourse reste supérieur à son niveau habituel récent. En pratique, l'indicateur de persistance permet de mesurer si une hausse attire durablement les participants, ou si l'activité du marché se dissipe rapidement après les premières fluctuations. Cette approche nous permet de distinguer les mouvements d'altcoins persistants des mouvements intermittents et sectoriels qui n'évoluent pas vers une tendance plus large.

Le graphique ci-dessus illustre un changement net dans la dynamique des altcoins. Entre 2022 et 2024, les périodes de hausse des altcoins duraient généralement environ 45 à 60 jours. En 2024, année marquée par une forte performance du BTC, l'effet de richesse s'est propagé aux altcoins, soutenant des tendances comme les Meme coins et l'intelligence artificielle. En 2025, malgré l'émergence de nouveaux récits tels que les plateformes de lancement de Meme coins, les échanges DEX Perp et le concept x402, la durée médiane de ces tendances a brusquement chuté à environ 20 jours.

Ces récits, bien qu'ils puissent susciter une activité boursière temporaire, n'ont pas permis de déclencher une hausse durable et généralisée sur l'ensemble du marché.Cela reflète les fluctuations de l'environnement macroéconomique, la faiblesse du marché après une hausse excessive l'année dernière, ainsi que l'insuffisance de la liquidité des altcoins pour soutenir une percée narrative à ses débuts.Cela rend le marché des altcoins plus similaire à un trading tactique qu'à une tendance à forte probabilité.

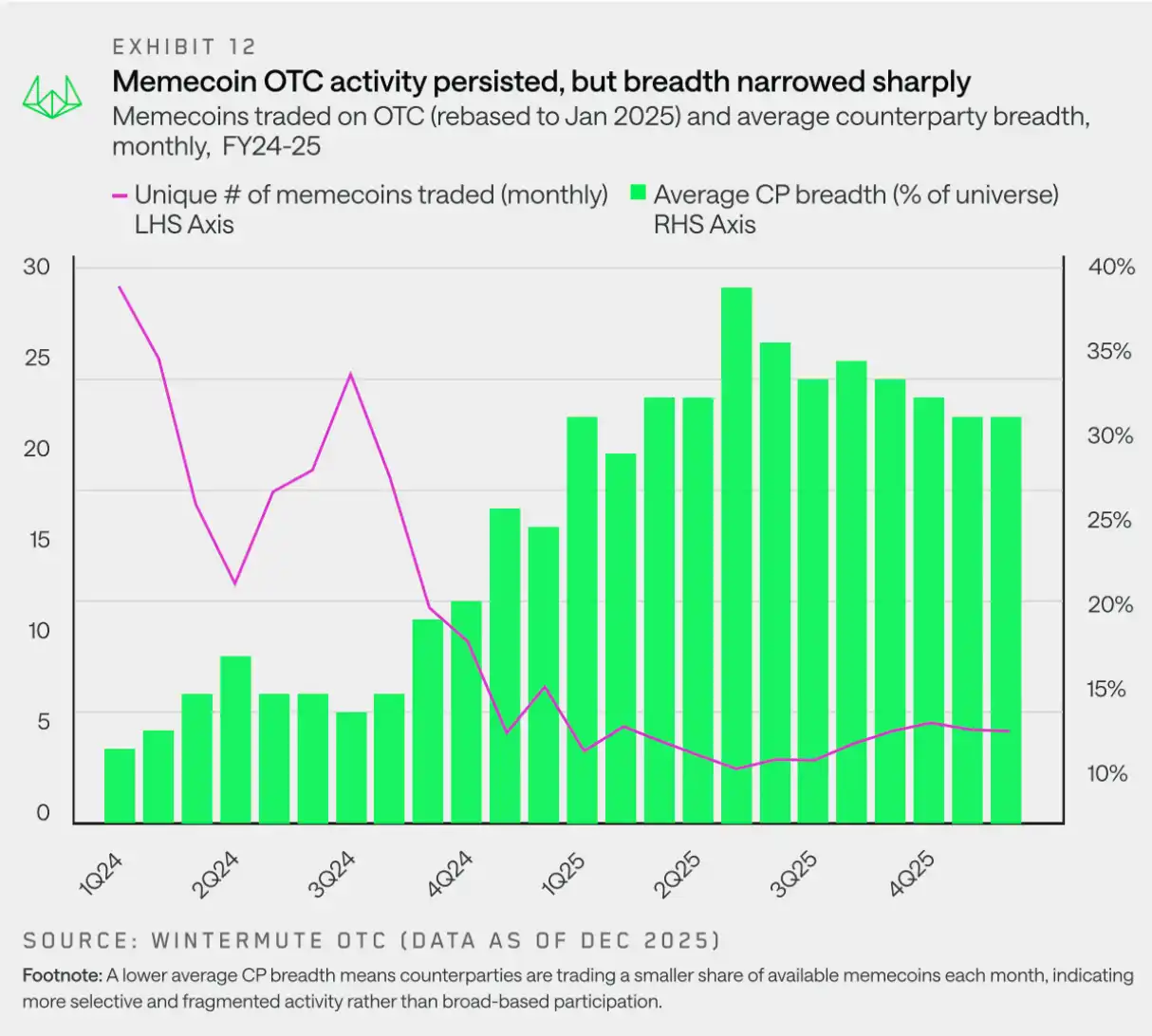

Cryptomonnaie Meme : la fourchette d'activité se réduit

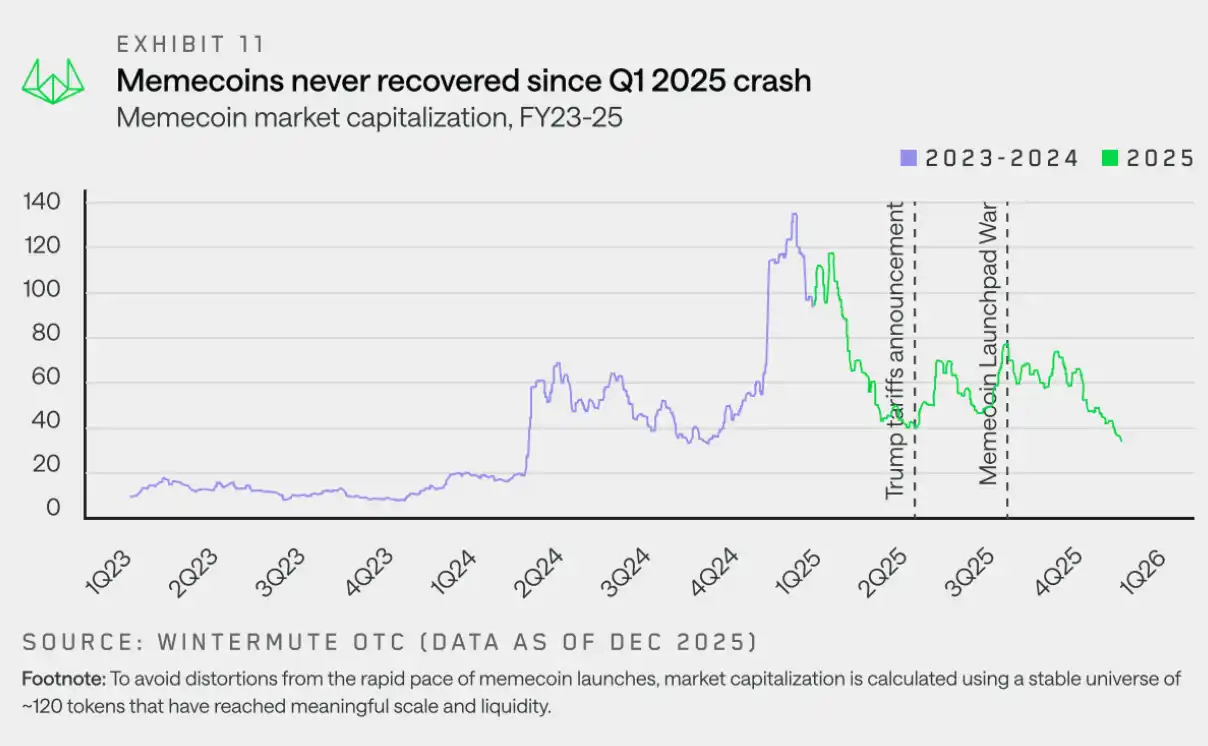

« Les cryptomonnaies liées aux memes n'ont pas réussi à se remettre après avoir atteint leur pic au premier trimestre 2025, car les transactions devenaient de plus en plus fragmentées et réduites, empêchant ainsi leur reprise. »

Les tokens Meme entrent en 2025 dans un marché extrêmement congestionné, caractérisé par un rythme d'émissions dense, une sentiment baissier persistant et des tendances de prix qui renforcent le récit, mais cette situation s'arrête brusquement. Contrairement aux autres secteurs dont la volatilité est plus élevée, les tokens Meme tournent plus tôt et plus résolument vers le bas, sans jamais parvenir à retrouver leur élan haussier.

Pendant que les prix connaissent de fortes baisses, le nombre absolu de pièces Meme échangées en dehors des marchés organisés reste à un niveau sain à tout moment. Même à la fin de 2025, le nombre de jetons échangés mensuellement reste supérieur à 20, ce qui indique que l'intérêt pour les échanges n'a pas disparu. Ce qui a changé, c'est la manière dont l'activité se manifeste. En pratique, cela signifie que le nombre de jetons concernés dans les échanges mensuels par contrepartie a fortement diminué, et l'activité se concentre désormais sur certains jetons spécifiques plutôt qu'elle ne s'étale sur l'ensemble du secteur des pièces Meme.

Partie 2 : Produits dérivés

Les données sur les produits dérivés négociés en dehors des marchés (OTC) de Wintermute montrent une croissance robuste. En raison de l'augmentation de la volatilité des marchés et du nombre croissant de transactions de gros volumes, le marché OTC devient le lieu de prédilection pour exécuter des produits structurés complexes et efficaces sur le plan du capital, grâce à la certitude des prix qu'il offre ainsi qu'à la confidentialité opérationnelle.

Contrats d'écart : élargissement de la gamme d'actifs sous-jacents

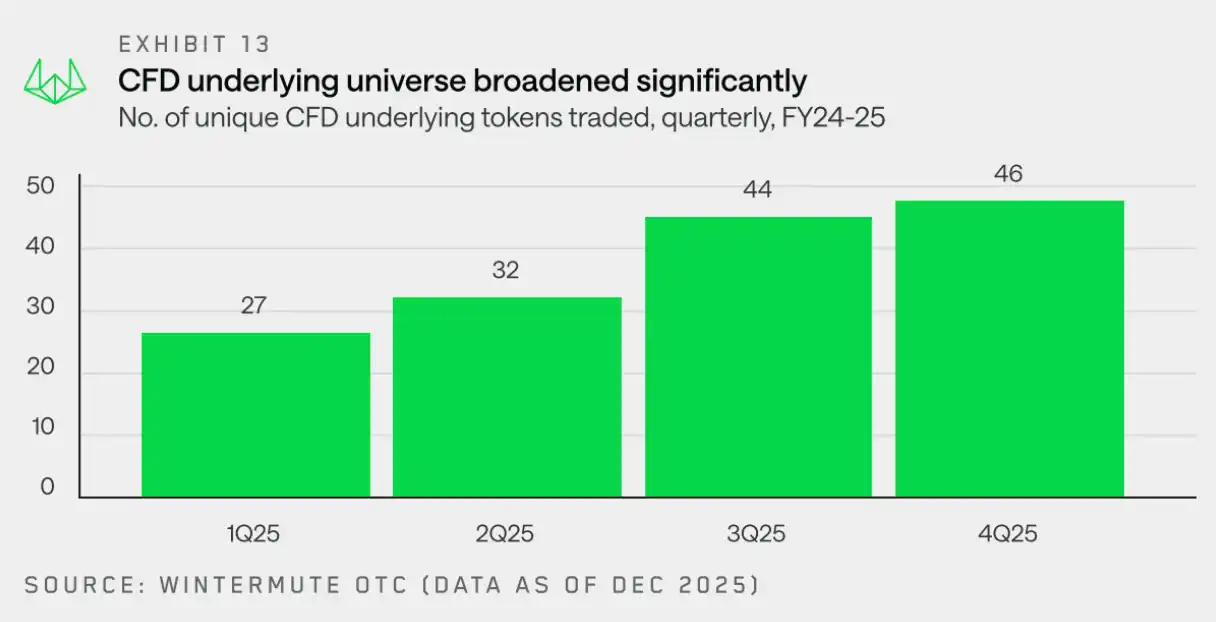

« En 2025, les actifs sous-jacents des contrats à terme diffèrent (CTD) s'étendent davantage, et les contrats à terme, en tant que moyen de prise d'exposition sur le marché à la fois efficace et capitalisé, gagnent en popularité. »

Le nombre de jetons utilisés comme actifs sous-jacents pour les CFD (contrats pour différence) sur le comptoir OTC de Wintermute a triplé sur un an, passant de 15 au quatrième trimestre 2024 à 46 au quatrième trimestre 2025. Cette croissance continue reflète l'adaptation croissante du marché aux CFD en tant que moyen efficace de capital pour accéder à une plus large gamme d'actifs, y compris les jetons de queue de poisson.

La demande croissante des contrats à terme reflète une tendance générale du marché vers l'obtention d'une exposition au capital de manière plus efficace via les contrats à terme.Les positions non équivalentes des contrats perpétuels ont augmenté de 120 milliards de dollars au début de l'année à 245 milliards de dollars en octobre, puis ont connu une diminution marquée de la préférence au risque sur le marché lors de l'événement de liquidation du 11 octobre.

Options : La complexité des stratégies continue d'augmenter

« Alors que les stratégies systématiques et la génération de rendements deviennent les principaux moteurs de l'augmentation du volume des transactions, le marché des options évolue rapidement vers une maturité accrue. »

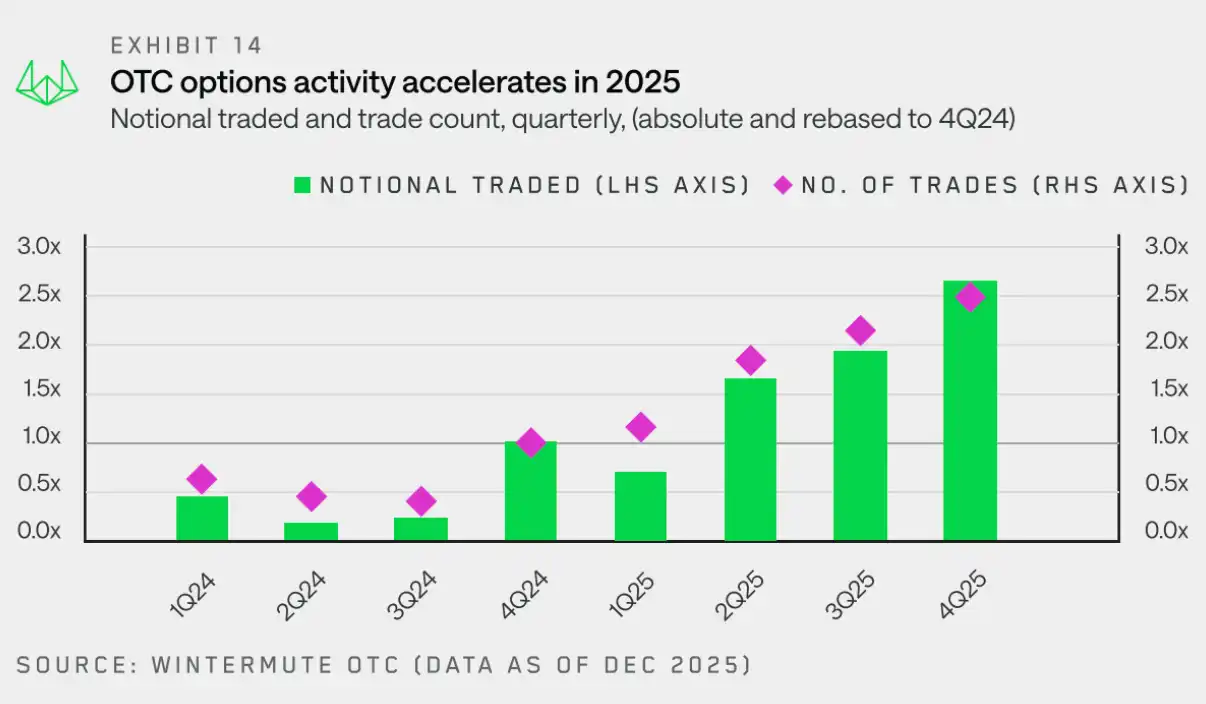

Sur la base de l'augmentation antérieure des activités sur contrats à terme et contrats à différence, les données OTC de Wintermute montrent queLes contreparties s'orientent de plus en plus vers les options pour créer des positions sur des actifs cryptographiques plus personnalisées et plus complexes.

Ce changement a entraîné une croissance rapide de l'activité sur les marchés des options : entre le quatrième trimestre 2024 et le quatrième trimestre 2025, le volume nominal et le nombre de transactions ont connu une augmentation de l'ordre de 2,5 fois par rapport à l'année précédente. Cela s'explique principalement par l'adoption croissante des stratégies d'options par un plus grand nombre d'acteurs du marché, notamment des fonds liés aux cryptomonnaies et des caisses d'actifs numériques, afin de générer un revenu passif.

Le graphique ci-dessous suit l'activité trimestrielle des options négociées en dehors des marchés par rapport au premier trimestre 2025, illustrant clairement la tendance à la hausse sur l'ensemble de l'année 2025. Au quatrième trimestre, le volume nominal des transactions s'est élevé à 3,8 fois celui du premier trimestre, tandis que le nombre de transactions a atteint 2,1 fois celui du premier trimestre, mettant en évidence une croissance continue à la fois en taille moyenne des transactions et en fréquence.

Une partie de la croissance du volume nominal s'explique par l'émergence de stratégies systématiques sur options, qui impliquent un exposé permanent et le roulement progressif des positions dans le temps.Cela marque un changement important par rapport aux années précédentes, où les options étaient principalement utilisées pour exprimer des opinions directionnelles pures.

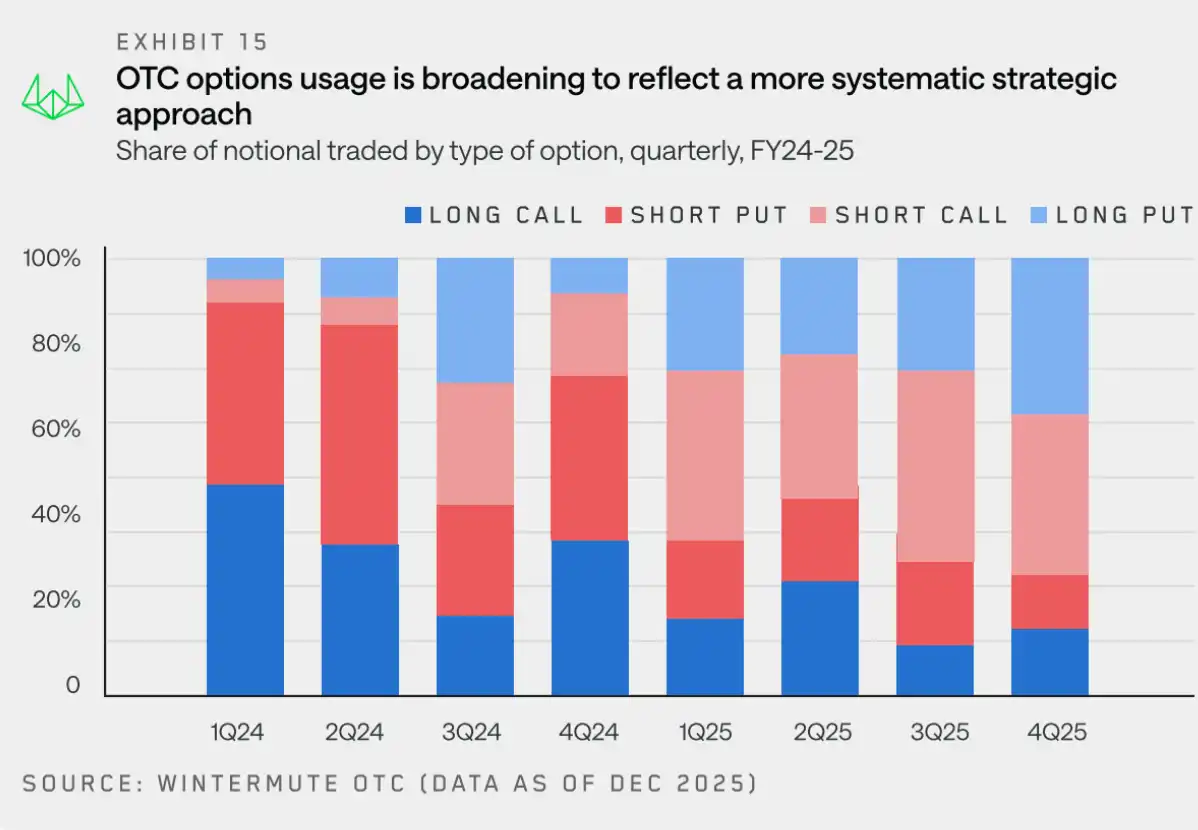

Pour mieux comprendre l'évolution des flux de trésorerie liés aux options, nous avons poursuivi notre analyse en observant le BTC (qui représente toujours une part importante du volume nominal en 2025). Le graphique ci-dessous illustre la répartition trimestrielle des positions longues et courtes sur les options à hausse et à baisse.

La composition des flux d'options sur le BTC en 2025 reflète un changement net : un passage d'une concentration sur l'achat d'options d'achat (call) orientées hausse, vers une utilisation plus équilibrée des calls et des puts, avec un centre d'intérêt croissant pour les stratégies génératrices de revenus et structurées, répétitives. Les stratégies de revenus sont devenues de plus en plus courantes, les investisseurs générant des revenus en vendant des puts et des calls couverts, ce qui a augmenté l'offre d'options stables et réduit la volatilité. En parallèle, comme le BTC n'a pas réussi à dépasser ses précédents maxima, la demande de protection contre la baisse reste forte, et les positions longues sur les puts continuent d'être utilisées. Dans l'ensemble, le marché se concentre davantage sur la génération de revenus et la gestion des risques, plutôt que sur des paris supplémentaires sur une hausse.

L'achat d'options d'achat à découvert a diminué, ce qui confirme davantage que les options sont utilisées de moins en moins pour exprimer une exposition directionnelle à la hausse, et de plus en plus pour exécuter des stratégies systématiques. Ces dynamiques conjuguées indiquent qu'au regard des années précédentes,Le marché des options devient de plus en plus mature en 2025, et sa base d'utilisateurs est devenue plus professionnelle.

Partie 3 : Liquidité

Les cryptomonnaies ont traditionnellement été un exutoire pour l'excès d'appétit au risque.En raison de leur ancrage faible en termes de valorisation, de leur endettement interne et de leur forte dépendance aux flux de financement marginaux, les prix des cryptomonnaies sont extrêmement sensibles aux changements dans l'environnement financier mondial.Lorsque la liquidité est abondante, la tolérance au risque augmente et le capital s'oriente naturellement vers les actifs cryptographiques ; mais lorsque l'environnement se resserre, le problème du manque d'achats structurels se révèle rapidement.Par conséquent, les cryptomonnaies ont toujours dépendu, et dépendront toujours fondamentalement de la liquidité mondiale.

En 2025, l'environnement macroéconomique restera un facteur clé influençant les prix des cryptomonnaies.Bien que le contexte actuel présente des taux d'intérêt plus modérés, une amélioration de la liquidité et une économie plus solide – des facteurs généralement favorables aux actifs risqués –, les marchés des cryptomonnaies restent faibles. Nous identifions deux raisons clés à cet écart : l'attention portée par les investisseurs particuliers et les nouveaux canaux de liquidité.

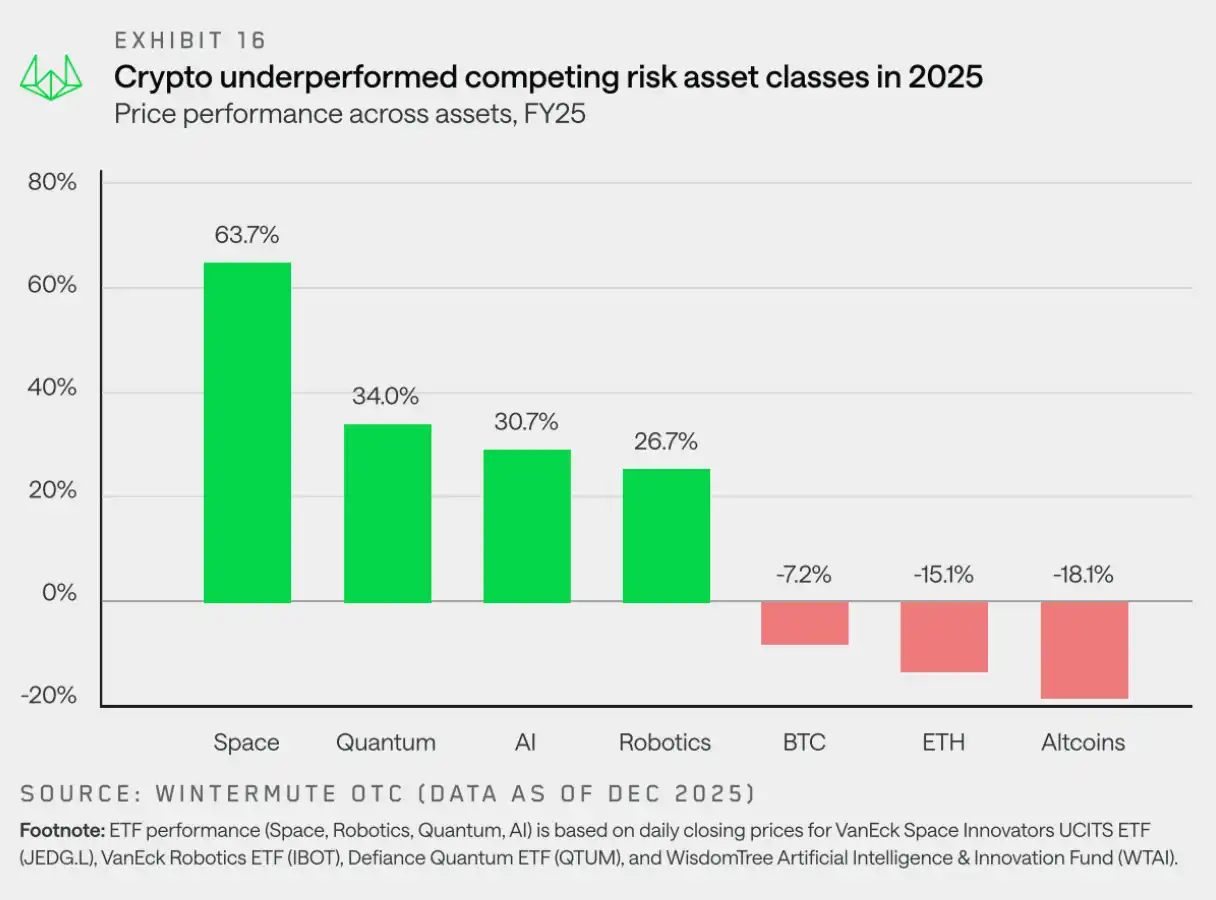

Intérêt des investisseurs individuels : les cryptomonnaies ne sont plus l'actif risqué « préféré »

« En 2025, les cryptomonnaies ont perdu leur statut d'actif risqué préféré des investisseurs individuels. »

Bien que l'engagement institutionnel ait augmenté, les investisseurs individuels restent la pierre angulaire du marché des cryptomonnaies. Une raison importante de la mauvaise performance du marché en 2025 réside dans la dispersion de l'attention des investisseurs individuels ainsi que dans la diminution de l'effet de rotation des actifs cryptographiques en tant qu'actifs risqués de premier choix.

Bien que de nombreux facteurs influencent, les deux points suivants se démarquent particulièrement :Les avancées technologiques ont réduit les barrières à l'entrée du marché, rendant d'autres opportunités d'investissement, notamment dans des domaines comme l'IA, plus accessibles. Ces actifs offrent des caractéristiques de risque, des récits et un potentiel de rendement comparables, ce qui a分散了对加密货币领域的关注。Pendant ce temps, nous assistons à un retour à la normale après 2024, année marquée par une forte participation des investisseurs individuels, qui se sont d'abord massivement engoués des cryptomonnaies Meme avant de se tourner, à la fin de l'année, vers le domaine des agents d'IA. Le retour à une situation plus normale du marché est inévitable.

En conséquence, les investisseurs particuliers privilégient davantage les thèmes boursiers tels que l'IA, les robots et les technologies quantiques, tandis que le BTC, l'ETH et la plupart des altcoins restent en retrait parmi les actifs risqués majeurs. Les cryptomonnaies ne sont plus l'échappatoire par défaut pour l'excès de prise de risque.

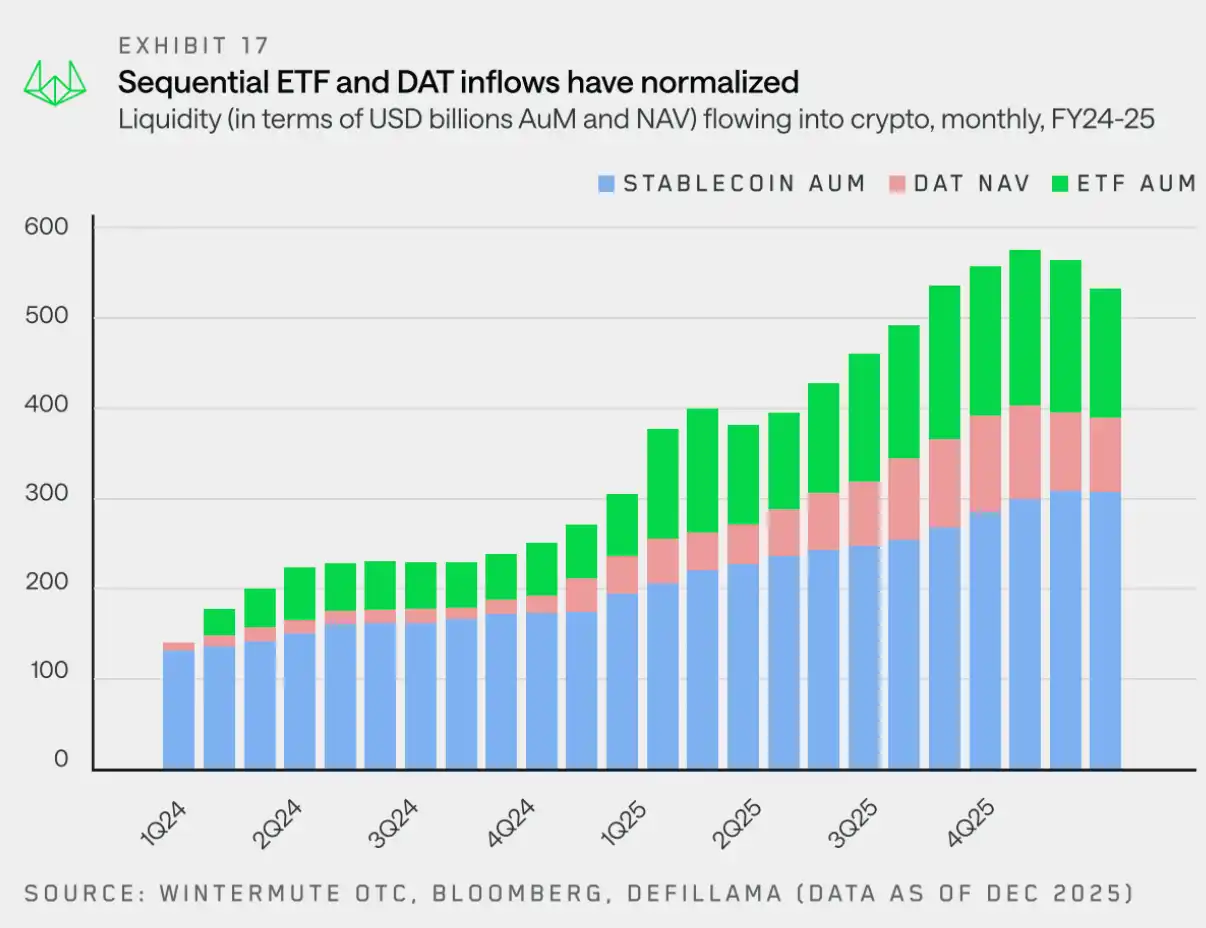

Canal de liquidité : les ETF et les DAT deviennent de nouvelles voies

« Aujourd'hui, les ETF et les DAT, aux côtés des stablecoins, deviennent des canaux importants pour le flux de capitaux vers le marché de la cryptomonnaie. »

Les prix du BTC et de l'ETH ont légèrement baissé, mais la plus grande faiblesse relative s'est manifestée dans le domaine des altcoins. En plus d'une faible participation des investisseurs individuels, un facteur clé réside dans le changement de la liquidité et dans la manière dont les capitaux entrent sur le marché.

Il y a encore deux ans, les stablecoins et les investissements directs constituaient les principaux canaux par lesquels le capital pénétrait sur le marché de la cryptomonnaie. Cependant, les FIC (fonds immobiliers cotés) et les DAT (actifs numériques tokenisés) ont structuralement modifié les voies par lesquelles la liquidité est injectée dans l'écosystème.

Au début de cette année, nous avons regroupé la liquidité cryptographique en trois piliers fondamentaux : les stablecoins, les ETF et les DAT. Ces derniers constituent ensemble les principaux canaux d'afflux de capitaux vers le marché de la cryptomonnaie.

· Les monnaies stables deviennent l'une des nombreuses sources d'entrée : elles restent essentielles pour le règlement et l'hypothèque, mais aujourd'hui, elles ne jouent plus un rôle dominant en tant que source d'entrée des capitaux.

· Les ETF orientent la liquidité vers les deux plus grandes actifs : les flux d'investissements, contraints par la portée d'investissement, renforcent la profondeur et la résilience des principaux actifs, mais ont un effet limité sur les actifs en dehors du BTC et de l'ETH.

· DAT a introduit une demande stable et non cyclique : l'allocation des fonds de trésorerie a davantage renforcé la concentration sur les actifs clés, sans parvenir à élargir naturellement l'appétence au risque tout en absorbant la liquidité.

La liquidité ne pénètre pas uniquement via les ETF et les DAT, mais le graphique ci-dessus illustre à quel point ces canaux sont devenus importants. Comme mentionné précédemment, leur périmètre d'investissement s'élargit et commence à permettre des positions en dehors du BTC et de l'ETH, principalement dans d'autres jetons cotés de premier plan. Toutefois, ce processus est progressif, et les bénéfices pour le marché des altcoins mettront donc du temps à se faire sentir.

En 2025, les cryptomonnaies ne sont plus guidées par des cycles boursiers étendus. À la place, les hausses sont limitées à un petit nombre d'actifs concentrant la liquidité, tandis que la majeure partie du marché affiche une performance médiocre.À l'horizon 2026, les performances du marché dépendront de savoir si la liquidité se répartit sur un plus grand nombre de jetons, ou si elle reste concentrée sur un petit nombre de grands jetons.

Perspective du marché 2026 : Adieu au modèle purement cyclique

« Le marché n'a pas connu la hausse escomptée en 2025, mais cela pourrait marquer le début d'une transition des cryptomonnaies d'actifs spéculatifs vers une classe d'actifs plus mature. »

Les performances du marché en 2025 ont démontré que le modèle traditionnel de cycle quadriennal se met progressivement en défaillance.Nos observations indiquent que les performances du marché ne sont plus dominées par une narration auto-réalisatrice s'étalant sur quatre ans, mais dépendent plutôt des flux de liquidité et des points d'attention des investisseurs.

Historiquement, la richesse native des cryptomonnaies ressemblait à un seul et même pool de liquidités interchangeables : les gains réalisés sur le bitcoin se répercutaient naturellement sur les cryptomonnaies majeures, puis se transmettaient aux altcoins. Selon les données Wintermute OTC, cet effet de transmission s'est clairement affaibli.Les nouveaux instruments de capitalisation, en particulier les ETF et les DAT, se sont transformés en "écosystèmes fermés". Bien qu'ils offrent une demande constante pour un petit nombre d'actifs phares, les capitaux ne circulent pas naturellement vers le marché plus large. Alors que l'intérêt des investisseurs individuels s'est fortement déplacé vers les actions et les marchés de prédictions, l'année 2025 est devenue extrêmement concentrée : un petit nombre d'actifs dominants ont absorbé la majeure partie des nouveaux capitaux, tandis que le reste du marché a eu du mal à maintenir une tendance haussière durable.

Trois scénarios possibles pour 2026

2025 a été une année de réduction marquée de l'étendue du marché, comme mentionné précédemment, la durée moyenne des hausses des altcoins s'est réduite de 60 jours environ en 2024 à environ 20 jours. Seuls quelques jetons soigneusement sélectionnés ont connu des performances remarquables, tandis que le marché plus large a continué à baisser progressivement sous l'effet de la pression des déverrouillages.

Pour inverser cette tendance, au moins l'un des trois éléments suivants devrait se produire :

· ETF et DAT élargissent leur périmètre d'investissement :La plupart des liquidités supplémentaires actuelles restent limitées à des canaux institutionnels tels que les ETF et DAT. Une reprise plus large du marché nécessitera que ces institutions élargissent leur éventail d'actifs investissables. Des signes préliminaires apparaissent déjà, avec un nombre croissant de demandes d'ETF pour SOL et XRP qui sont actuellement déposées.

· Les cryptomonnaies majeures mènent la tendance :Comme en 2024, si le bitcoin (et/ou l'ETH) connaît une forte hausse, cela pourrait générer un effet de richesse qui se répandra ensuite sur des marchés plus vastes. Toutefois, il reste à observer quelle proportion d'argent finira par revenir vers le secteur des actifs numériques.

· Retour de l'attention du marché :Une autre possibilité, bien que moins probable, est que l'attention des investisseurs individuels revienne de manière significative sur le secteur des cryptomonnaies, après avoir été portée sur les marchés boursiers (notamment les thèmes tels que l'IA, les terres rares, etc.). Cela pourrait entraîner un afflux de nouveaux capitaux ainsi qu'une augmentation de l'émission de stablecoins.

L'évolution du marché en 2026 dépendra de :Est-ce que, parmi les facteurs catalyseurs, au moins un est en mesure de favoriser efficacement la dispersion de la liquidité au-delà des actifs dominants, ou au contraire, la concentration du marché persistera-t-elle ?

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia