Points clés

- Le capital a afflué vers le crypto en 2025, mais s'est concentré sur le BTC, l'ETH et quelques jetons à grande capitalisation.

- Les reprises des altcoins se sont élevées en moyenne à 20 jours en 2025, contre 60 jours en 2024.

- Les ETF et les DAT canalisent la liquidité vers les grandes cryptomonnaies

Wintermute a publié un nouveau rapport indiquant que le capital est entré sur le marché des cryptomonnaies en 2025, mais la rotation attendue vers les altcoins n'a jamais eu lieu.

L'analyse du market maker des données de flux OTC propriétaires montre que la liquidité est restée concentrée dans Bitcoin, Ethereum et un petit groupe d'actifs à grande capitalisation tout au long de l'année.

Le rapport Wintermute sur les marchés OTC d'actifs numériques 2025 a examiné les modèles d'échange selon les régions, les produits et les types de contreparties.

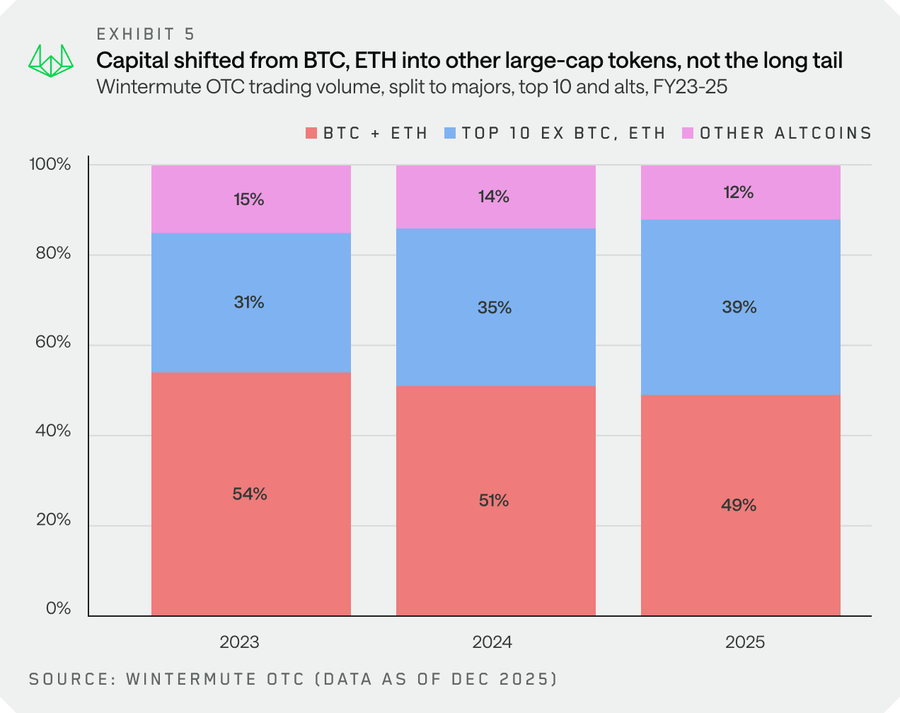

Fonds négociés en bourse (ETF) et DAT : liquidité concentrée dans les actifs majeurs

Les fonds négociés en bourse et les entreprises de trésorerie d'actifs numériques sont devenus les principaux canaux par lesquels le capital est entré dans le secteur de la crypto-monnaie en 2025.

Ces véhicules structurés ont canalisé la liquidité vers le Bitcoin, l'Ethereum et quelques jetons à grande capitalisation, ce qui a limité la participation plus large du marché par rapport aux cycles précédents.

Les données montrent que la part combinée de Bitcoin et d'Ethereum dans le volume des échanges OTC a diminué de 54 % en 2023 à 49 % en 2025.

Le déplacement s'est principalement porté sur les jetons classés dans le top 10, à l'exception de BTC, ETH, des actifs enveloppés et des stablecoins. Cette catégorie est passée de 31 % du volume en 2023 à 39 % en 2025.

D'autres altcoins ont vu leur part se contracter, passant de 15 % en 2023 à 12 % en 2025. Le schéma montre que le capital s'est déplacé vers le haut de l'échelle de capitalisation boursière plutôt que de se répartir largement à travers l'écosystème des jetons.

Wintermute attribuait cette concentration aux mandats ETF et DAT qui s'étendaient au-delà de Bitcoin et Ethereum vers des actifs tels que Solana via des ETF d'enjeu et des produits d'indice.

Les rebonds des altcoins se sont raccourcis à mesure que la conviction du récit s'est estompée

Les rallyes des altcoins ont en moyenne duré environ 20 jours en 2025, contre environ 60 jours en 2024. Les plateformes de lancement de pièces mèmes, les DEX perpétuels et les primitives de paiement émergents ont tous atteint leur apogée et disparu rapidement au cours de l'année 2025.

Le cycle des cryptomonnaies mèmes s'est effondré début Q1, marquant la fin de l'activité spéculative généralisée observée à la fin de l'année 2024. Wintermute a noté que les investisseurs ne détenaient plus de positions pendant des périodes prolongées de développement des récits.

Le rapport indique que les hausseraillons des altcoins sont devenus « plus sélectifs » à mesure que la liquidité et le capital risqué se concentraient sur un nombre plus restreint de jetons.

L'activité de trading s'est étendue au-delà du BTC et de l'ETH, mais les données de positionnement montrent que tanto les institutions que le détail ont réintégré les actifs majeurs après l'événement de déleverage forcé du 10 octobre.

Les volumes OTC ont augmenté à mesure que la structure du marché mûrissait

Les volumes OTC de Wintermute ont augmenté de 14,7 % sur un an en 2025. Le nombre de contreparties a augmenté de 7,7 %, tandis que le volume des jetons échangés n'a augmenté que de 0,8 %.

L'augmentation modeste du nombre de jetons a eu lieu en même temps qu'une médiane plus élevée de jetons uniques échangés sur une base roulante de 30 jours, passant de 133 en 2024 à 160 en 2025.

La croissance des contreparties a été portée par les institutions, qui ont enregistré une augmentation de 23 % sur un an. Les courtiers de détail ont progressé de 15 %, tandis que les particuliers ont augmenté de 5 %.

Wintermute a noté que l'engagement institutionnel a évolué d'« exploratoire et épisodique » en 2024 vers une approche plus soutenue et délibérée en 2025.

Le rapport décrit cela comme une preuve que les institutions « sont là pour rester » malgré une action des prix ternes au cours de l'année.

L'activité sur les options a plus que doublé par rapport à l'année précédente, augmentant 2,5 fois entre le trimestre 4 2024 et le trimestre 4 2025. La croissance s'est accompagnée d'un changement dans la manière dont les participants au marché utilisaient les produits d'options.

Les flux régionaux ont montré des réponses mitigées aux événements macroéconomiques

Les modèles de positionnement régionaux se sont éloignés l'un de l'autre au cours de 2025 plutôt que de se déplacer de manière coordonnée.

L'Asie a vendu lors des annonces tarifaires d'avril, l'Europe a redistribué ses participations pendant les mois d'été, et les États-Unis ont mené les ventes nettes vers la fin de l'année face aux signaux hawkish de la Réserve fédérale.

Wintermute a décrit cela comme des « changements lents et spécifiques à une région concernant les catalyseurs macroéconomiques », plutôt que les flux globaux synchronisés observés lors des cycles boursiers précédents.

Les investisseurs particuliers ont orienté leurs capitaux vers les marchés actions en 2025, notamment vers les thèmes de l'IA, de la robotique et de l'informatique quantique.

Après l'événement de liquidation du 10 octobre, les flux de détail via les canaux de courtage se sont réorientés vers le Bitcoin et l'Ethereum pour la première fois depuis la fin de l'année 2023.

Wintermute a noté qu'il s'agit d'une déviation par rapport au comportement du marché en 2023 et au début de 2024, lorsque le capital spéculatif s'engageait facilement dans les altcoins et les nouvelles thématiques.

Le message Wintermute : Les capitaux ont afflué vers le crypto en 2025, mais la rotation des altcoins n'est jamais venue a été publié(e) pour la première fois sur Le périodique du marché.