Original | Odaily Planet Daily (@OdailyChina)

Auteur : Azuma (@azuma_eth)

Alors que Coinbase a temporairement "inversé" sa position, et que l'examen par la commission sénatoriale des banques a été repoussé, le projet de loi sur la structure du marché des cryptomonnaies (CLARITY) est à nouveau confronté à un point d'arrêt temporaire.

- Remarque de Odaily : Pour plus de détails, veuillez consulter «La plus grande variable du marché après le chiffrement : le projet de loi CLARITY pourra-t-il passer au Sénat ?», «Pourquoi y a-t-il une telle divergence d'opinions dans l'industrie concernant le report soudain de l'examen de CLARITY ?».

En prenant en compte les débats actuels du marché,Le principal point de contradiction entourant CLARITY se concentre désormais sur les « stablecoins à intérêts ».Plus précisément, la loi GENIUS adoptée l'année dernière, dans le but d'obtenir le soutien des banques, interdisait expressément les stablecoins à intérêt. Toutefois, cette loi n'interdisait que le fait pour les émetteurs de stablecoins de verser "tout type d'intérêt ou de revenu" à leurs détenteurs, sans toutefois interdire aux tiers d'offrir des revenus ou des récompenses. Cette "détour" a suscité l'irritation du secteur bancaire, qui tente maintenant, dans le cadre de la loi CLARITY, de tout reprendre à zéro et d'interdire catégoriquement toutes les formes de génération de revenus à partir de ces stablecoins. Cette initiative a cependant suscité de vives oppositions de la part de certains acteurs de l'écosystème crypto, notamment Coinbase.

Pourquoi les banques s'opposent-elles si violemment aux stablecoins à intérêts et s'obstinent-elles à bloquer toutes les voies de rendement ? L'objectif de cet article est de répondre en détail à cette question en analysant le modèle de profit des grandes banques commerciales américaines.

Un exode des dépôts bancaires ? C'est du pipeau.

Dans les déclarations hostiles aux stablecoins à intérêts,Le motif le plus fréquemment invoqué par les représentants de la banque est « la crainte que les monnaies stables ne provoquent un transfert de dépôts bancaires ». Brian Moynihan, PDG de Bank of America, a déclaré lors d'un appel téléphonique mercredi dernier : « Jusqu'à 6 billions de dollars de dépôts (soit environ 30 à 35 % de tous les dépôts dans les banques commerciales américaines) pourraient migrer vers des stablecoins, limitant ainsi la capacité des banques à prêter de l'argent à l'économie américaine dans son ensemble... Et les stablecoins rémunérés pourraient accélérer l'exode des dépôts. »

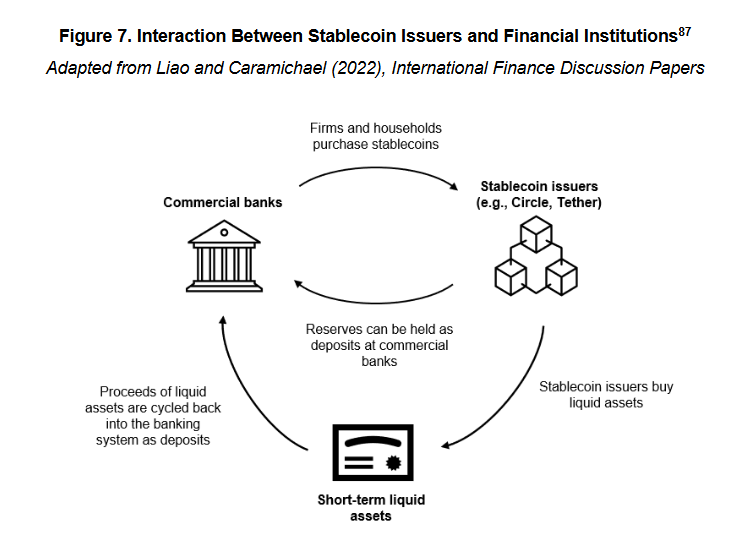

Cependant, ceux qui ont une compréhension de base du fonctionnement des stablecoins peuvent facilement constater que cette déclaration est très trompeuse et potentiellement mensongère. En effet, lorsqu'un dollar entre dans un système de stablecoins comme USDC, ce dollar ne disparaît pas dans le vide : il est placé dans les réserves des émetteurs de stablecoins tels que Circle, puis réintroduit dans le système bancaire sous forme de dépôts en espèces ou d'autres actifs liquides à court terme (comme des obligations d'État).

- Remarque d'Odaily : Ici, nous n'incluons pas les stablecoins reposant sur d'autres mécanismes tels que la garantie d'actifs cryptographiques, l'arbitrage entre marchés à terme et à l'espèce, ou les algorithmes. Premièrement, car ces stablecoins représentent une part relativement faible du marché ; deuxièmement, car ils ne relèvent pas du cadre de discussion des stablecoins réglementaires dans le système américain traité dans cet article. En effet, la loi GENIUS de l'année dernière a clairement défini les exigences de réserves applicables aux stablecoins réglementaires, limitant les actifs de réserve aux espèces, aux obligations d'État à court terme ou aux dépôts auprès des banques centrales, et exigeant qu'ils soient séparés des fonds d'exploitation.

Donc, la mise en œuvre est claire,Les monnaies stables ne provoquent pas de fuites de dépôts bancaires, car les fonds reviennent toujours finalement dans les banques et peuvent être utilisés pour le prêts intermédiaires.Cela dépend du modèle d'entreprise de la monnaie stable, et n'a que peu de rapport avec le fait qu'elle produise ou non un intérêt.

Le problème réel réside dans les changements structurels des dépôts après le retour des fonds.

L'arbre à dollars d'Amérique

Avant d'analyser ce changement, nous devons d'abord présenter brièvement le fonctionnement des grands établissements bancaires américains.

Associé général de Van Buren Capital, Scott Johnsson CiterSelon une étude de l'Université de Californie à Los Angeles, depuis la crise financière de 2008 qui a entaché la réputation de la banque,Les banques commerciales américaines se sont différenciées en deux formes distinctes en matière de collecte de dépôts : les banques à haut taux d'intérêt et les banques à bas taux d'intérêt.

Les banques à haut taux d'intérêt et les banques à bas taux d'intérêt ne constituent pas une classification officielle au sens réglementaire, mais plutôt des dénominations courantes utilisées dans le contexte du marché. Sur le plan des apparences, l'écart de taux d'intérêt entre les banques à haut taux d'intérêt et les banques à faible taux d'intérêt a dépassé 350 points de base (3,5 %).

Pourquoi un même montant déposé peut-il générer des différences de rendement si marquées ? La raison tient au fait que les banques proposant des taux d'intérêt élevés sont souvent des banques numériques ou des banques dont la structure d'activité privilégie la gestion de patrimoine et les marchés de capitaux (comme Capital One). Ces banques s'appuient sur des taux élevés pour attirer les dépôts, ce qui permet de soutenir leurs activités de crédit ou d'investissement ; en retour,Les banques à faible taux d'intérêt sont principalement contrôlées par des grands établissements bancaires nationaux tels que Bank of America, JPMorgan Chase et Wells Fargo, qui détiennent en réalité le pouvoir de décision dans le secteur bancaire.Ils disposent d'une vaste base de clients particuliers et d'un réseau de paiement, et peuvent bénéficier d'une adhérence client, d'effets de marque et de la commodité de leurs points de vente pour maintenir des coûts de dépôts extrêmement bas, sans avoir à concurrencer sur les taux d'intérêt élevés pour attirer les dépôts.

D'un point de vue de la structure des dépôts, les banques à haut taux d'intérêt dépendent principalement de dépôts non négociables, c'est-à-dire des dépôts destinés principalement à l'épargne ou à la recherche de rendement sous forme d'intérêts — ces fonds sont plus sensibles aux taux d'intérêt et entraînent, pour la banque, des coûts plus élevés.Les banques à faible taux d'intérêt disposent généralement de dépôts à vocation transactionnelle, c'est-à-dire des dépôts principalement utilisés pour les paiements, les virements et les règlements. Ces fonds présentent des caractéristiques de forte fidélisation, de fréquent mouvement et de très faibles taux d'intérêt, et constituent ainsi les passifs les plus précieux pour les banques.

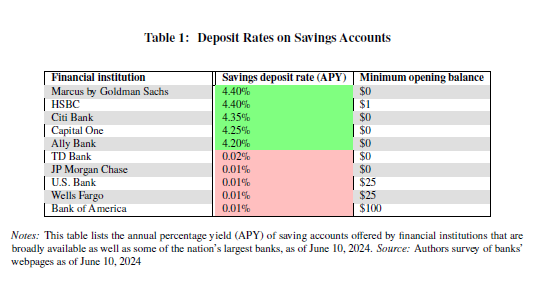

Dernières données de la FDIC (Federal Deposit Insurance Corporation)Afficher,Au milieu de décembre 2025, le taux d'intérêt annuel moyen des comptes d'épargne aux États-Unis n'était que de 0,39 %.

Il convient de noter que ces données tiennent compte déjà de l'impact des banques à haut taux d'intérêt. En raison du fait que les grandes banques traditionnelles américaines fonctionnent principalement selon un modèle à faible taux d'intérêt, les taux réellement versés aux épargnants sont encore inférieurs à ce niveau, a déclaré Mike Novogratz, fondateur et PDG de Galaxy, lors d'un entretien avec CNBC. EntretienSelon des déclarations directes, les grands banques paient à leurs épargnants des taux d'intérêt presque nuls (environ 1 à 11 points de base), tandis que le taux d'intérêt de référence de la Réserve fédérale américaine se situait entre 3,50 % et 3,75 % sur la même période. Cette marge entre les deux taux génère d'importants bénéfices pour les banques.

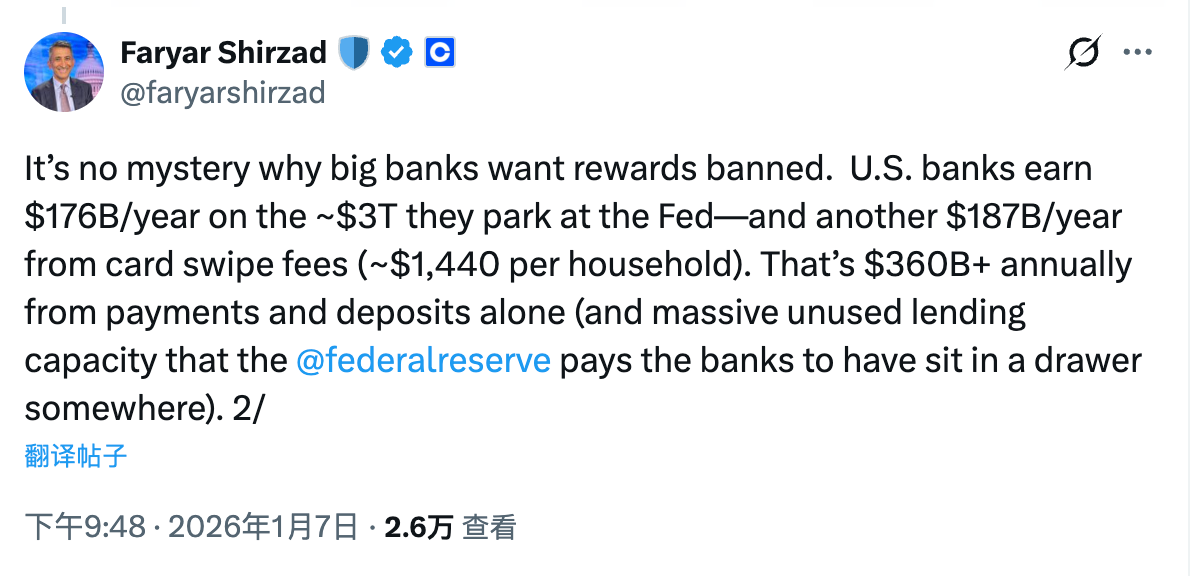

Le directeur de la conformité de Coinbase, Faryar Shirzad, a fourni un calcul plus clair à ce sujet : les grands banques américaines gagnent 17,6 milliards de dollars par an grâce aux environ 3 billions de dollars déposés à la Réserve fédérale, et en plus, elles réalisent un bénéfice supplémentaire de 18,7 milliards de dollars grâce aux frais de transaction prélevés sur les épargnants chaque année.Un simple écart de taux de dépôt et les commissions de paiement génèrent seuls plus de 360 milliards de dollars américains de revenus chaque année.

Véritable changement : structure des dépôts et répartition des bénéfices

Revenons au sujet principal : quels changements le système de stablecoins apporte-t-il à la structure des dépôts bancaires ? Et comment les stablecoins rémunérés renforceront-ils davantage cette tendance ? La logique est en réalité très simple : à quoi servent les stablecoins ? Leur usage principal est le paiement, le transfert d'argent, le règlement... etc. N'est-ce pas très familier ?

Comme mentionné précédemment, les fonctionnalités susmentionnées constituent précisément l'utilité centrale des dépôts transactionnels, qui représentent à la fois le type principal de dépôts des grandes banques et leur passif le plus précieux. Ainsi, la véritable préoccupation des banques concernant les stablecoins réside dans le fait que... Les monnaies stables, en tant que nouveaux moyens de transaction, peuvent être directement comparées aux dépôts à usage transactionnel dans leurs scénarios d'utilisation.

Si les stablecoins n'avaient pas la capacité de générer des intérêts, cela ne poserait pas de problème. En tenant compte de la barrière d'entrée liée à leur utilisation et de l'avantage, même minime, des taux d'intérêt offerts par les dépôts bancaires (un peu d'argent, même petit, reste de l'argent), la probabilité que les stablecoins constituent une menace réelle pour cette position centrale des grandes banques est faible.Cependant, dès qu'une monnaie stable devient susceptible de générer un revenu, davantage de fonds pourraient être transférés des dépôts à vocation transactionnelle vers les monnaies stables, poussés par la perspective d'une plus grande rentabilité.Bien que ces fonds reviennent finalement dans le système bancaire, les émetteurs de stablecoins, en raison de considérations de profit, investiront nécessairement la majeure partie de leurs réserves dans des dépôts non négociables, ne conservant qu'une proportion déterminée de liquidités pour faire face aux rachats quotidiens.C'est ce qu'on appelle le changement de structure des dépôts : bien que les fonds restent dans le système bancaire, les coûts des banques augmenteront fortement (la marge de taux d'intérêt sera réduite), tout comme les revenus provenant des frais de transaction.

À ce stade, l'essence du problème est devenue très claire.La raison pour laquelle le secteur bancaire s'oppose violemment aux stablecoins à intérêts n'a jamais été liée à la question de savoir si le volume total des dépôts dans le système bancaire allait diminuer, mais plutôt aux changements possibles dans la structure des dépôts, ainsi qu'aux problèmes de redistribution des profits qui en découleraient.

À l'époque où les stablecoins, et en particulier les stablecoins générant des intérêts, n'existaient pas encore, les grandes banques commerciales américaines contrôlaient fermement cette source de financement "à coût nul, voire négatif", représentée par les dépôts à usage transactionnel. Elles pouvaient non seulement générer des bénéfices sans risque grâce à la marge entre le taux d'intérêt des dépôts et le taux de référence, mais aussi percevoir continuellement des frais de service en offrant des services financiers de base tels que les paiements, les règlements et les compensations, créant ainsi un système extrêmement solide, presque sans obligation de partager les bénéfices avec les déposants.

L'émergence des stablecoins vise fondamentalement à démanteler ce cercle fermé.D'une part, les stablecoins sont hautement comparables aux dépôts à vocation transactionnelle sur le plan fonctionnel, couvrant des scénarios clés tels que les paiements, les transferts et les règlements. D'autre part, les stablecoins générant des revenus introduisent un nouveau paramètre : le rendement, ce qui permet aux fonds à vocation transactionnelle, habituellement insensibles aux taux d'intérêt, de redevenir potentiellement réévaluable.

Au cours de ce processus,L'argent ne quitte pas le système bancaire, mais les banques peuvent perdre le contrôle du profit généré par ces fonds. — Des dettes qui coûtaient presque rien à emprunter ont été contraintes de devenir des dettes nécessitant un rendement conformément aux conditions du marché ; les frais de transaction, autrefois exclusivement perçus par les banques, sont désormais partiellement redistribués aux émetteurs de stablecoins, aux portefeuilles et aux couches de protocoles.

C'est précisément ce genre de changement que le secteur bancaire ne peut véritablement accepter. Une fois cette idée bien saisie, il devient alors plus facile de comprendre pourquoi les stablecoins à intérêt (ou stablecoins générant des revenus) constituent le point de friction le plus intense et le plus difficile à compromettre dans le processus de mise en œuvre de CLARITY.