Titre original : La flambée des rendements japonais est le facteur caché derrière l'or et le bitcoin

Auteur original : @that1618guy, Delphi Digital

Traduit par SpecialistXBT, BlockBeats

Note de l'éditeur : La montée conjointe de l'or et du rendement japonais à 10 ans contraste fortement avec la faiblesse du bitcoin. Cet article souligne que cette divergence reflète un tournant du marché d'une « position de restriction » vers un « positionnement sur le risque », et que chaque action de la Banque du Japon pourrait devenir la variable clé susceptible de rompre le schéma actuel.

L'un des phénomènes macroéconomiques les plus intrigants actuellement est la relation étroite entre l'or et le rendement des obligations japonaises à 10 ans. Ces deux actifs fluctuent de manière synchronisée, ce qui contredit la tendance habituelle observée au cours d'un cycle classique de resserrement monétaire.

Cet article expliquera pourquoi l'or suit la courbe des rendements japonais, pourquoi le Japon est devenu un point critique pour les marchés, ainsi que les éventuelles conséquences sur le Bitcoin si la Banque du Japon décide d'intervenir.

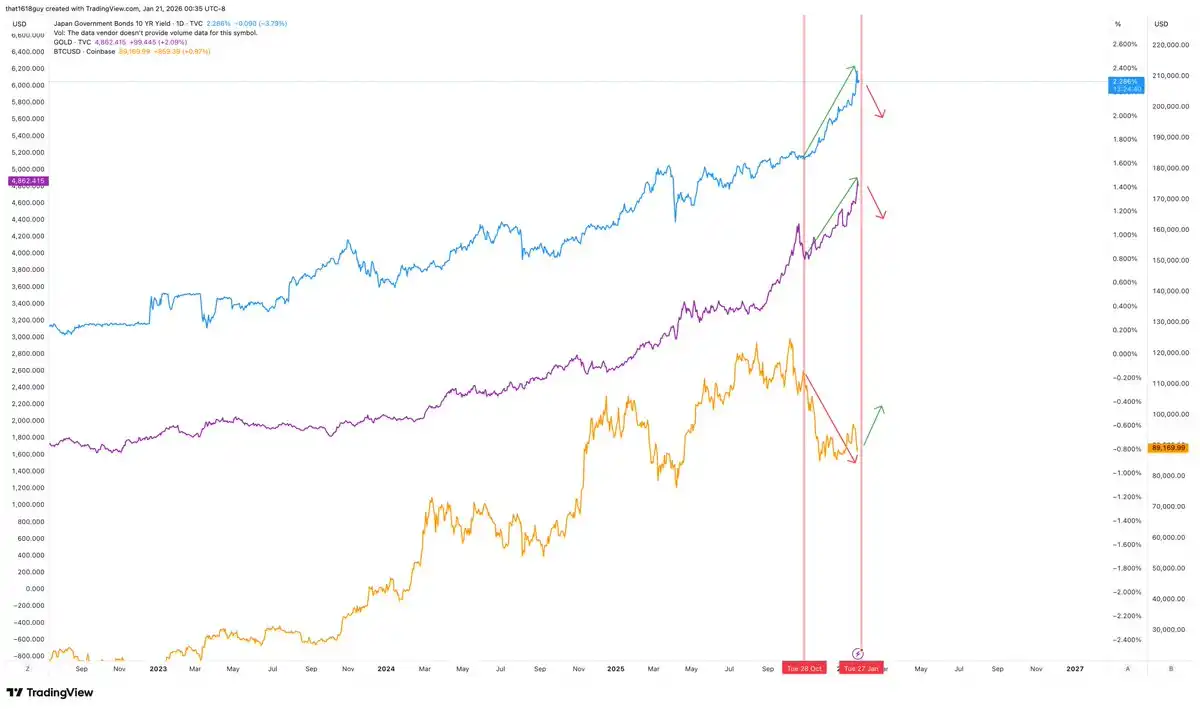

L'or et les obligations japonaises grimpent en flèche... tandis que le bitcoin s'en va en sens inverse.

Dans un environnement normal, une hausse des rendements à long terme réduit la pression à la baisse sur le prix de l'or, en augmentant le coût d'opportunité de détenir des actifs non rémunérateurs. Cette relation négative ne se rompt que lorsque les rendements s'écartent de l'évolution habituelle du marché et deviennent des indicateurs de pression politique. Aujourd'hui, le rendement des obligations japonaises à 10 ans a fortement augmenté, tout comme le prix de l'or, ce qui illustre précisément cette dernière situation.

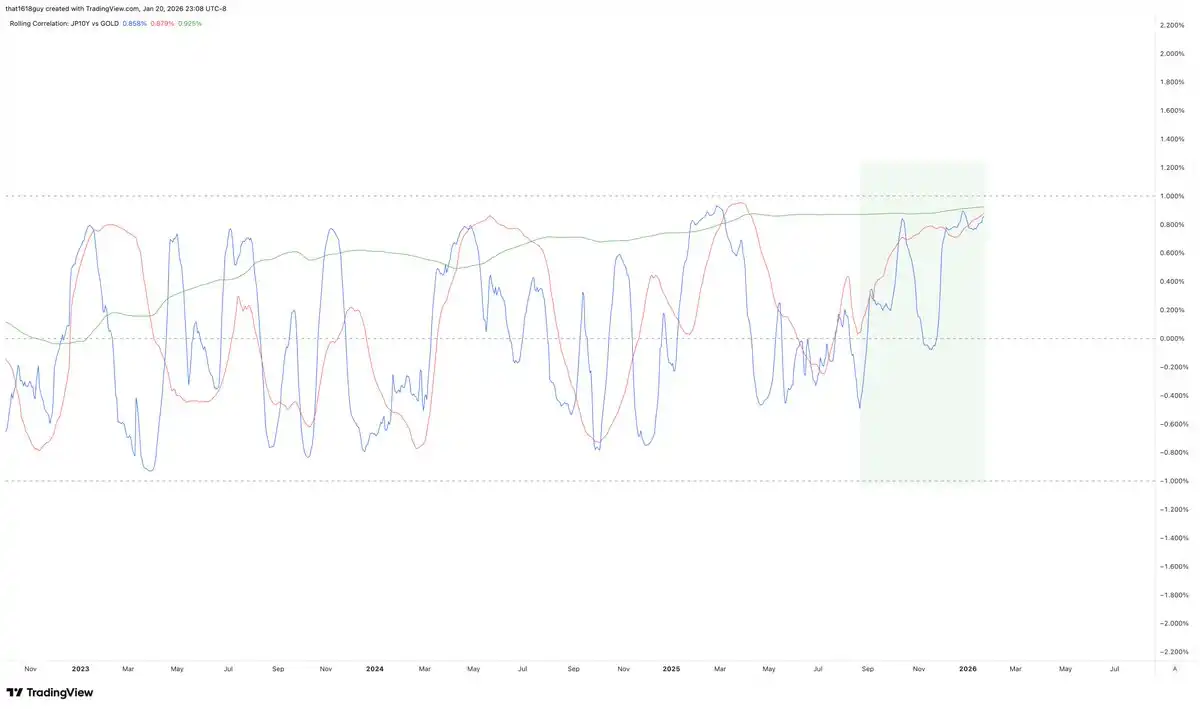

Ce graphique de corrélation révèle clairement ce changement.

La corrélation sur 30 jours entre le rendement du Japon à 10 ans, illustré par la ligne bleue sur le graphique, et l'or, bien qu'encore volatile, reste clairement positive pendant une période plus longue, au lieu de rapidement plonger dans la zone négative. Ce seul fait indique que la relation inverse traditionnelle s'atténue progressivement.

Ce qui est encore plus important, la corrélation sur 90 jours représentée par la ligne rouge a également augmenté, ce qui indique qu'il ne s'agit pas d'un simple bruit à court terme. Le plus convaincant est la corrélation sur un an représentée par la ligne verte : elle a progressivement augmenté et s'est stabilisée dans une zone positive.

Lorsque la corrélation à long terme devient positive et reste élevée, cela signifie souvent un changement fondamental dans la logique du marché. L'augmentation des rendements des obligations japonaises ne constitue plus un obstacle pour l'or, mais est désormais interprétée par le marché comme un signal de pression absorbée par l'or. Cela montre que le marché perçoit l'augmentation des rendements comme un signal de risque, et non plus simplement comme un signal de resserrement.

Ce qui est encore plus intéressant, c'est que ce phénomène n'a pas été observé sur d'autres marchés. Pendant la même période, le bitcoin a maintenu une relation négative constante avec le rendement des obligations japonaises à 10 ans.

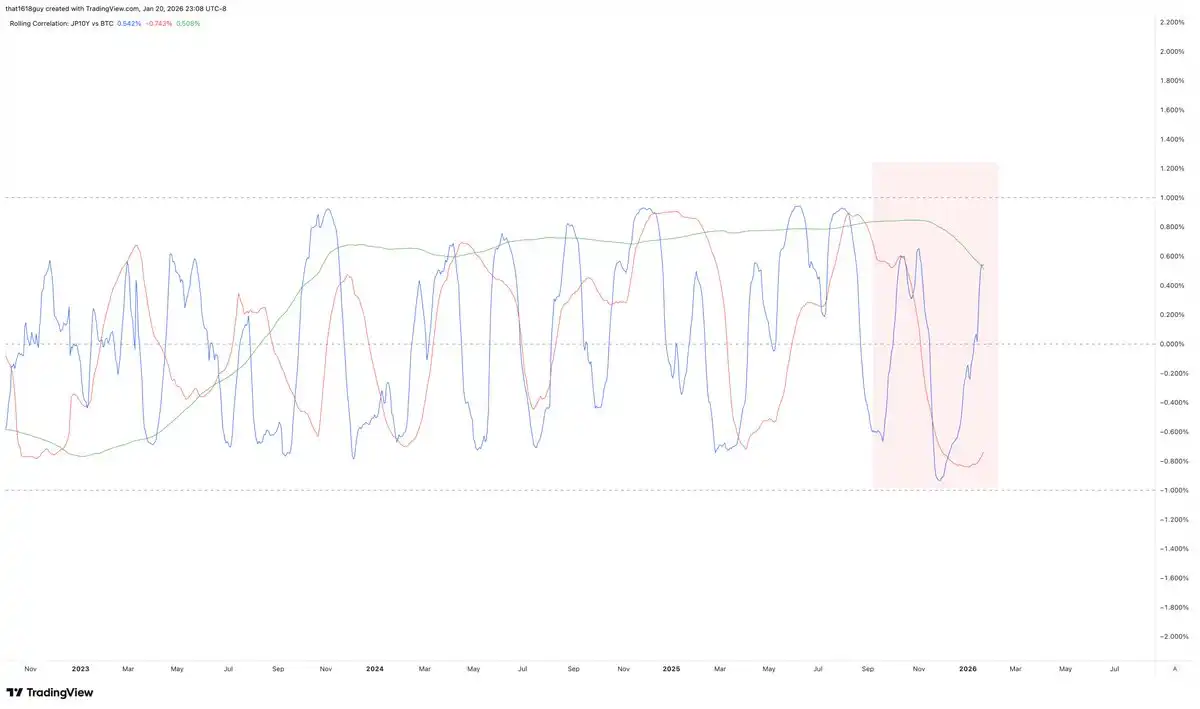

Le deuxième graphique d'analyse de corrélation met en évidence ce contraste.

Bien que la corrélation entre le rendement à 10 ans du Japon et le bitcoin sur 30 et 90 jours ait connu des fluctuations marquées comme prévu, l'activité principale s'est déroulée en dessous de l'axe zéro, reflétant la sensibilité du bitcoin aux pressions macroéconomiques à court terme. Le plus important est que la corrélation sur un an, représentée par la ligne verte, a tourné à la baisse et reste négative, indiquant que sur une plus longue période, le bitcoin subit toujours une pression lorsque les rendements japonais augmentent.

Autrement dit, pour voir des signes d'une reprise durable, il faudra que le rendement des obligations japonaises à 10 ans commence à se stabiliser - ce qui se refléterait théoriquement aussi dans le prix de l'or.

Comment interpréter la logique du marché actuel ?

Lorsque l'or et les rendements des obligations d'État montent en parallèle, le marché ne prend pas en compte une croissance économique accrue ou une discipline monétaire renforcée, mais plutôt les risques de crédit et la vulnérabilité des bilans.

Ce modèle apparaît généralement dans les cas suivants : les besoins de couverture l'emportent sur la logique d'arbitrage, la capacité des politiques à réguler est remise en question, et l'augmentation des rendements révèle des déséquilibres de duration plutôt qu'elle n'inhibe l'activité économique. Dans un tel environnement, l'or ne se comporte plus comme un simple outil de couverture contre l'inflation, mais plutôt comme un outil de couverture des bilans comptables.

La relation inverse entre le bitcoin et le rendement japonais renforce cette interprétation. Le marché perçoit l'augmentation des rendements japonais comme un choc de resserrement, ce qui profite à l'or mais n'a pas d'incidence positive sur le bitcoin. Cette divergence actuelle constitue précisément un signal clé.

Pourquoi le Japon est-il devenu un point critique de pression ?

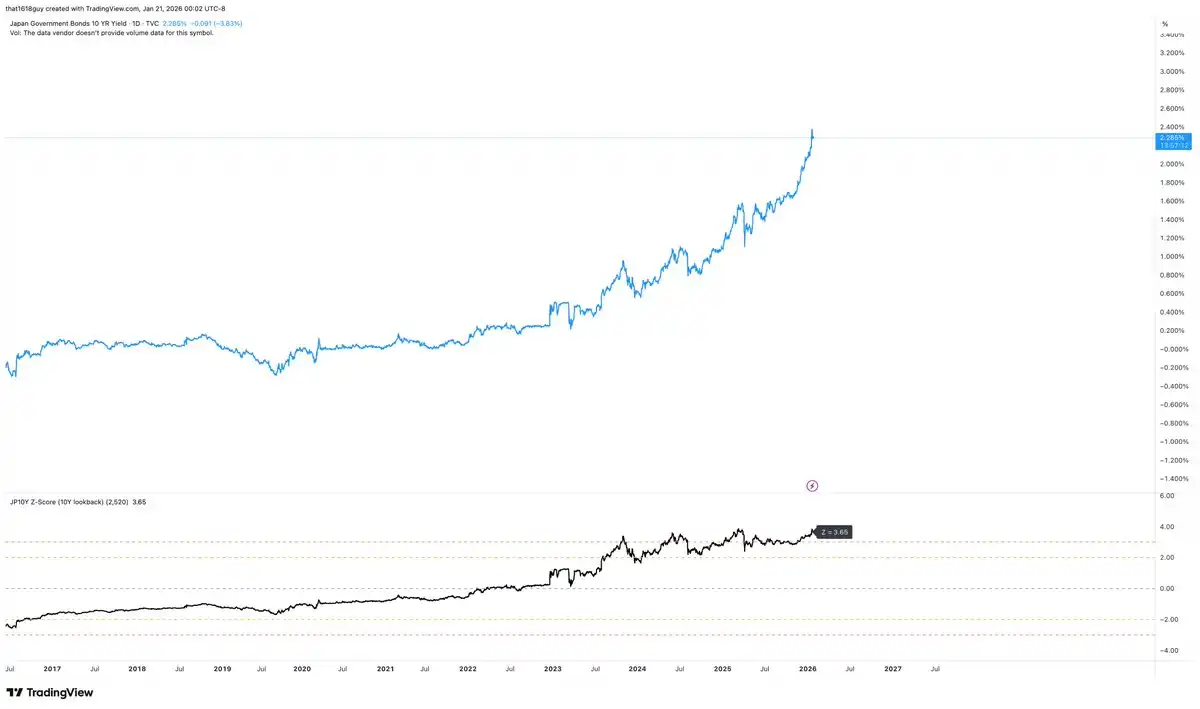

Le Japon est particulièrement sensible à cette évolution. La flèche montre une augmentation rapide du rendement des obligations japonaises à 10 ans, un phénomène qui n'est certainement pas neutre pour le système financier intérieur japonais. L'essentiel ne réside pas seulement dans l'augmentation du rendement, mais aussi dans le fait que son ampleur atteint désormais une valeur extrême d'un point de vue statistique par rapport au cadre politique japonais lui-même.

Sur une fenêtre glissante de 10 ans, le rendement actuel du Japon sur 10 ans dépasse d'environ 3,65 écarts-types sa moyenne à long terme. Cela équivaut à obtenir pile 13 fois de suite en lançant une pièce.

Cela mériterait l'attention dans n'importe quel marché. Mais au Japon, où les rendements à long terme ont été rigoureusement encadrés pendant la dernière décennie, une telle amplitude de volatilité indique clairement que les ancrages de la politique sont en train de se desserrer. C'est là un signe typique de la désintégration de l'ordre ancien.

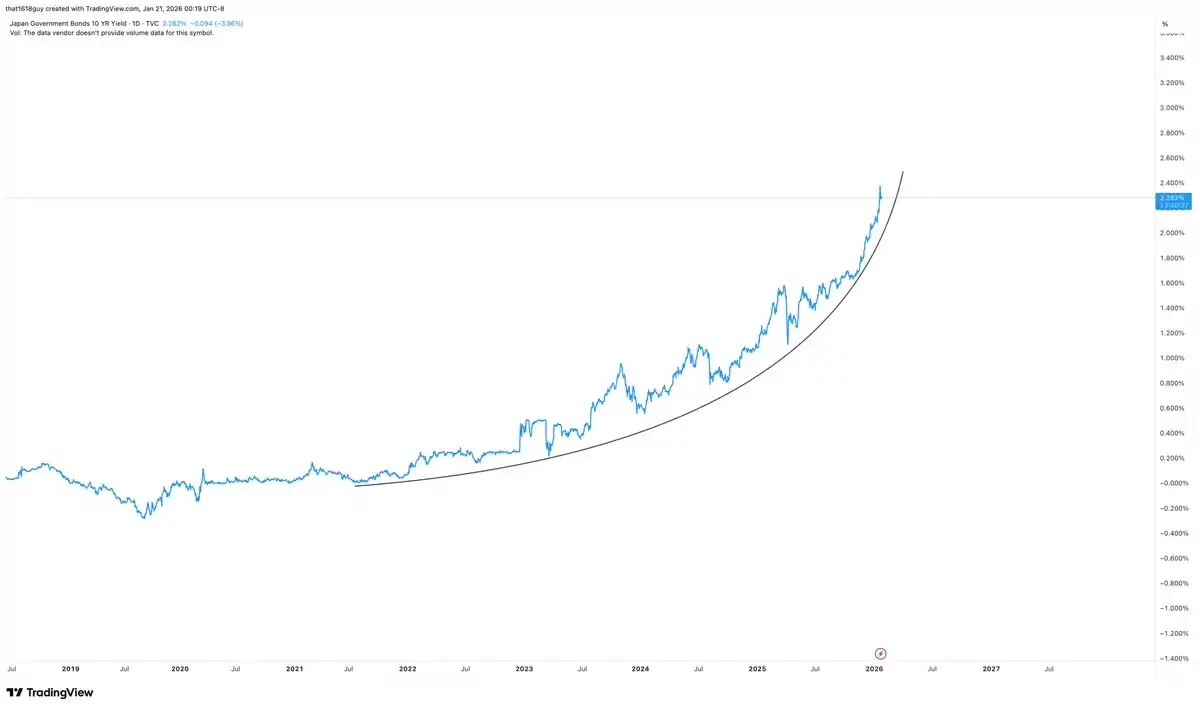

L'importance du taux d'augmentation est tout aussi grande que le niveau absolu.

La pente récente de l'augmentation des rendements a transformé un simple changement de taux en un événement affectant la bilan. Le Japon peut digérer progressivement des rendements plus élevés, mais il peine à y faire face sereinement lorsqu'il s'agit d'une réévaluation soudaine de la durée dans un système financier conçu autour de la suppression des rendements.

Lorsque les rendements s'envolent brusquement, le marché ne cherche pas seulement un nouvel équilibre, mais teste également la résistance de tous les acteurs ayant parié sur la pérennité du "modèle japonais".

Les institutions bancaires japonaises, qui détiennent à long terme et en profondeur des titres d'État japonais en tant qu'actifs et garanties, rendent naturellement instable une hausse rapide des taux d'intérêt, au-delà d'un simple effet restrictif. Lorsque les rendements augmentent rapidement, la valeur de marché des portefeuilles obligataires diminue, la valeur des garanties se dégrade, et, au sein d'un système clairement conçu autour de la maîtrise des rendements, les conditions de financement s'assurent progressivement.

C'est précisément pour cette raison que la Banque du Japon a toujours tendance à intervenir dès que des signes de pression apparaissent dans les données, plutôt qu'après que les marchés aient achevé leur normalisation. La Banque du Japon n'a pas besoin d'attendre que les rendements atteignent un seuil absolu : une accélération des fluctuations, même sans déviation extrême, suffit souvent à déclencher une action.

Ainsi, la normalisation des rendements au Japon ne constitue pas simplement un ajustement du marché, mais correspond à un changement de bilan qui présente un risque réel de transmission au système bancaire, particulièrement en cas de volatilité des marchés désordonnée ou unilatérale.

La tendance actuelle des obligations japonaises à 10 ans accroît considérablement la motivation de la Banque du Japon à intervenir. Cette intervention n'impliquerait pas nécessairement une reprise explicite du contrôle rigide de la courbe des rendements. Des directives verbales, des opérations ciblées visant à lisser les rendements, ou une influence plus modérée sur le marché des obligations à long terme pourraient suffire à atténuer les fluctuations de la courbe des taux et à stabiliser les conditions du marché.

Effet de l'intervention de la Banque du Japon sur l'or

Si la Banque du Japon effectue une intervention crédible et reprend le contrôle des rendements à long terme, ce signal de pression particulier devrait s'atténuer. Cela ne signifie pas que l'or bascule soudainement en phase baissière, mais cela éliminerait probablement l'un des principaux catalyseurs de la tendance haussière actuelle.

Comme l'indique le graphique de l'or, analysé dans l'article intitulé « Les matières premières en tête, le bitcoin suit » publié la semaine dernière par Delphi Digital, ce schéma dynamique était déjà suggéré.

Bien que la tendance haussière globale ne soit pas modifiée, la dynamique d'achat ne s'étend plus au même rythme. La récente hausse a ramené le prix au niveau du haut de la voie ascendante, mais sans la confirmation de momentum observée lors des phases antérieures. Même si le prix continue d'augmenter lentement, l'indicateur RSI peine à dépasser ses précédents maximums, ce qui indique que les acheteurs marginaux deviennent plus prudents.

Cela correspond à la situation actuelle d'un marché structuralement haussier, mais de plus en plus dépendant des pressions politiques plutôt qu'une participation large. L'or bénéficie de la hausse verticale du rendement des obligations japonaises à 10 ans, mais ce bénéfice se traduit davantage par une persistance des prix que par une accélération de leur montée. Lorsque les principaux catalyseurs semblent sur le point d'être résolus, les tendances des prix ont tendance à passer d'un mouvement impulsif à un mouvement de consolidation.

L'intervention résolue de la Banque du Japon devrait probablement rompre le lien entre l'or et les rendements japonais, réduire le prix de la pression politique et correspondre parfaitement aux signaux émis par le graphique : le marché forme soit un sommet partiel, soit entre dans une phase de consolidation, plutôt qu'un retournement de tendance. Un tel scénario permettrait à l'or d'épuiser son élan excédentaire dans le temps plutôt que par un mouvement de prix, ralentissant ainsi le rythme de la hausse tout en maintenant la tendance générale.

L'or ne dépend pas structurellement du soutien apporté par la pression japonaise, mais il en bénéficie clairement en termes marginaux. Si cette pression est maîtrisée, les graphiques indiquent que le marché est prêt à suspendre les transactions sur matières premières.

Effet de l'intervention de la Banque du Japon sur le bitcoin

Étant donné que la tendance du bitcoin est inverse à celle des rendements japonais et de l'or, cette relation devrait également se manifester lorsque la Banque du Japon décidera finalement d'intervenir.

Le graphique suggère cette asymétrie : bien que l'or et les rendements japonais continuent d'augmenter, le Bitcoin, bien qu'affaibli, montre des signes de stabilisation plutôt qu'une accélération de la baisse. Cette configuration correspond à celle d'un actif cherchant un fondement face à des pressions macroéconomiques, et reste toutefois très sensible à toute mesure crédible de contrecarrage.

Si l'intervention de la Banque du Japon se concrétise, la réaction du bitcoin sera probablement différente de celle de l'or. Alors que les conditions monétaires mondiales tendent à se stabiliser et que l'impact de la contraction des taux à long terme au Japon s'atténue, le bitcoin pourrait connaître une reprise plutôt qu'une baisse. Dans ce contexte, le bitcoin ne se positionne pas comme un concurrent de l'or, mais plutôt comme un "or numérique" en attente de la résolution des signaux de pression.

Conclusion

L'insight essentiel ne réside pas dans le fait que les taux japonais aient atteint leur pic ou que le Japon s'apprête à intervenir, mais plutôt dans le fait que les marchés considèrent désormais les rendements japonais comme un signal de pression mondiale, et que les comportements des prix des actifs s'ajustent en conséquence.

L'or absorbe cette pression, tandis que le bitcoin y réagit, et leur divergence est révélatrice. Tant que le rendement des obligations japonaises à 10 ans continuera à grimper sans entrave, une montée de l'or sera logique. Si la Banque du Japon intervient et reprend le contrôle, la prime de pression dans l'or devrait s'atténuer, et l'évolution des prix pourrait passer d'une accélération à une consolidation en zigzag.

Quoi qu'il en soit, le marché des obligations japonaises est désormais devenu la fenêtre la plus claire pour observer la manière dont le marché évalue les risques politiques et la vulnérabilité des bilans. Avant que le rendement des obligations japonaises à 10 ans ne se desserre, l'or pourrait poursuivre sa tendance haussière, tandis que la performance du bitcoin resterait probablement faible.

«Lien vers l'article original」

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia