Le 15 décembre, le Bitcoin est passé de 90 000 $ à 85 616 $, une chute de plus de 5 % en une seule journée.

Ce jour-là, il n'y a eu ni scandales majeurs ni événements négatifs, et les données on-chain n'ont montré aucune pression de vente inhabituelle. En regardant uniquement les actualités sur les cryptomonnaies, il est difficile de trouver une raison plausible.

Cependant, le même jour, l'or était coté à 4 323 $ l'once, seulement 1 $ de moins que le jour précédent.

L'un a chuté de 5 %, tandis que l'autre a à peine bougé.

Si le Bitcoin était réellement « l'or numérique », un outil pour se protéger contre l'inflation et la dévaluation des devises fiduciaires, ses performances face à des événements à risque devraient ressembler à celles de l'or. Mais cette fois, son mouvement ressemblait clairement à celui d'actions technologiques à bêta élevé sur le Nasdaq.

Qu'est-ce qui a provoqué cette baisse ? La réponse pourrait se trouver à Tokyo.

L'effet papillon à Tokyo

Le 19 décembre, la Banque du Japon tiendra sa réunion sur les taux d'intérêt. Le marché prévoit une hausse des taux de 25 points de base, augmentant ainsi le taux directeur de 0,5 % à 0,75 %.

0,75 % peut ne pas sembler élevé, mais cela représente le taux d'intérêt le plus haut du Japon depuis près de 30 ans. Sur les marchés de prédictions comme Polymarket, les traders estiment à 98 % la probabilité de cette hausse des taux.

Pourquoi une décision de la banque centrale à Tokyo ferait-elle chuter le Bitcoin de 5 % en 48 heures ?

Cela vient de ce qu'on appelle les « carry trades en yen ».

La logique est simple :

Les taux d'intérêt japonais ont longtemps été proches de zéro, voire négatifs, rendant l'emprunt en yen pratiquement gratuit. Les fonds spéculatifs mondiaux, les sociétés de gestion d'actifs et les desks de trading ont emprunté d'énormes montants en yen, les ont convertis en dollars, puis les ont utilisés pour acheter des actifs à rendement plus élevé — obligations du Trésor américain, actions américaines, cryptomonnaies, etc.

Tant que les rendements de ces actifs dépassent le coût d'emprunt en yen, le différentiel de taux d'intérêt constitue le profit.

Cette stratégie existe depuis des décennies et son échelle est trop grande pour être précisément mesurée. Les estimations prudentes la situent à plusieurs centaines de milliards de dollars, et si l'exposition aux produits dérivés est incluse, certains analystes pensent qu'elle pourrait atteindre des milliers de milliards.

Entre-temps, le Japon a un autre statut unique :

Il est le plus grand détenteur étranger de bons du Trésor américain, détenant 1,18 trillion de dollars de dette américaine.

Cela signifie que les changements dans les flux de capitaux japonais impactent directement le marché obligataire le plus important du monde, affectant ensuite l'évaluation de tous les actifs risqués.

Désormais, avec la décision de la Banque du Japon d'augmenter les taux d'intérêt, la logique sous-jacente de ce jeu est perturbée.

Premièrement, le coût d'emprunt en yen augmente, réduisant les opportunités d'arbitrage ; plus problématique est que l'anticipation d'une hausse des taux d'intérêt entraîne une appréciation du yen, et ces institutions ont initialement emprunté des yens pour les échanger contre des dollars en vue d'investissements ;

Maintenant, pour rembourser la dette, elles doivent vendre leurs actifs en dollars et les échanger à nouveau contre des yens. Plus le yen s'apprécie, plus elles doivent vendre d'actifs.

Cette "vente forcée" ne fait aucune discrimination en termes de timing ou de type d'actif. Tout ce qui offre la meilleure liquidité et est le plus facile à convertir en liquidités sera vendu en premier.

Ainsi, il est facile de comprendre pourquoi le Bitcoin, avec ses transactions 24 heures sur 24 sans limite de prix et une profondeur de marché relativement moins importante comparée aux actions, est souvent le premier à être liquidé.

En regardant la chronologie des hausses des taux d'intérêt de la Banque du Japon au cours des dernières années, cette spéculation est quelque peu soutenue par les données :

La plus récente a eu lieu le 31 juillet 2024. Après que la BOJ a annoncé une hausse de taux à 0,25 %, le yen s'est apprécié par rapport au dollar, passant de 160 à moins de 140. Le BTC a ensuite chuté de 65 000 $ à 50 000 $ en une semaine, soit une baisse d'environ 23 %, supprimant 60 milliards de dollars de capitalisation boursière du marché crypto mondial.

Selon les statistiques de plusieurs analystes on-chain, après les trois dernières hausses de taux de la BOJ, le BTC a connu une correction de plus de 20 %.

Bien que les points de départ et d'arrivée spécifiques ainsi que les fenêtres temporelles de ces chiffres varient, la direction est très cohérente :

Chaque fois que le Japon resserre sa politique monétaire, le BTC est le plus durement touché.

Par conséquent, l'auteur estime que ce qui s'est passé le 15 décembre était essentiellement une "frappe préventive" du marché. Les fonds avaient déjà commencé à se retirer avant que la décision ne soit annoncée le 19.

Ce jour-là, les ETF BTC américains ont enregistré une sortie nette de 357 millions de dollars, la plus grande sortie en une journée depuis près de deux semaines ; plus de 600 millions de dollars de positions longues avec effet de levier sur le marché des cryptomonnaies ont été liquidés en 24 heures.

Ce n'est probablement pas seulement de la panique chez les investisseurs particuliers, mais une réaction en chaîne de liquidations liées au trading d'arbitrage.

Le Bitcoin est-il encore de l'or numérique ?

Le mécanisme des opérations de portage en yen a été expliqué ci-dessus, mais une question reste sans réponse :

Pourquoi le BTC est-il toujours le premier à être vendu ?

Une explication courante est que le BTC a une "bonne liquidité et un trading 24 heures sur 24", ce qui est vrai, mais insuffisant.

La véritable raison est que le BTC a été revalorisé au cours des deux dernières années : il n'est plus un "actif alternatif" indépendant de la finance traditionnelle, mais est intégré à l'exposition au risque de Wall Street.

En janvier dernier, la SEC américaine a approuvé les ETF Bitcoin au comptant. C'était une étape clé que l'industrie des cryptomonnaies attendait depuis une décennie ; des géants de la gestion d'actifs pesant des milliers de milliards de dollars comme BlackRock et Fidelity pouvaient enfin inclure légalement le BTC dans les portefeuilles de leurs clients.

Les fonds ont effectivement afflué. Mais cela a entraîné un changement de propriété : les détenteurs de BTC ont changé.

Auparavant, le BTC était acheté par des natifs de la cryptomonnaie, des investisseurs particuliers et certains family offices agressifs.

Maintenant, le BTC est acheté par des fonds de pension, des fonds spéculatifs et des modèles d'allocation d'actifs. Ces institutions détiennent également des actions américaines, des obligations américaines et de l'or, et gèrent leurs portefeuilles via des "budgets de risque".

Quand le portefeuille global doit réduire son risque, elles ne vendent pas seulement du BTC ou uniquement des actions ; elles réduisent leurs avoirs de manière proportionnelle.

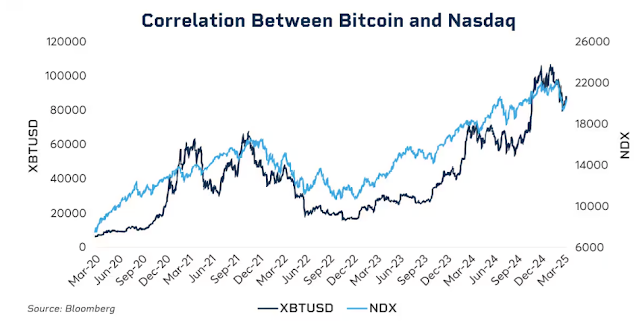

Les données montrent cette corrélation.

Début 2025, la corrélation mobile sur 30 jours entre le BTC et l'indice Nasdaq 100 a atteint 0,80, le niveau le plus élevé depuis 2022. En revanche, avant 2020, cette corrélation oscillait entre -0,2 et 0,2, essentiellement négligeable.

Plus important encore, cette corrélation augmente significativement en période de stress sur les marchés.

Le krach boursier de mars 2020 dû à la pandémie, les hausses agressives des taux d'intérêt de la Fed en 2022 et les préoccupations tarifaires au début de 2025... Chaque fois que l'aversion au risque s'intensifie, la corrélation entre le Bitcoin et les actions américaines devient encore plus forte.

Lorsque les institutions sont en panique, elles ne font pas la distinction entre les "actifs cryptographiques" et les "actions technologiques" ; elles ne regardent qu'une seule étiquette : l'exposition au risque.

Cela soulève une question embarrassante : la narration de l'or numérique est-elle encore valable ?

Sur une période plus longue, l'or a augmenté de plus de 60 % depuis 2025, sa meilleure année depuis 1979 ; le Bitcoin, en revanche, a reculé de plus de 30 % par rapport à son sommet sur la même période.

Les deux actifs, vantés comme des couvertures contre l'inflation et la dévaluation des devises fiduciaires, ont suivi des courbes complètement opposées dans le même environnement macroéconomique.

Cela ne signifie pas que la valeur à long terme du Bitcoin est problématique ; son rendement annuel composé sur cinq ans dépasse toujours largement celui du S&P 500 et du Nasdaq.

Mais à ce stade, sa logique de tarification à court terme a changé : c'est un actif à haut risque et à forte volatilité, pas un outil de refuge.

Comprendre cela est crucial pour comprendre pourquoi une hausse de 25 points de base par la Banque du Japon pourrait faire chuter le BTC de plusieurs milliers de dollars en 48 heures.

Ce n'est pas parce que les investisseurs japonais vendaient du BTC, mais parce que lorsque la liquidité mondiale se resserre, les institutions suivent la même logique pour réduire toutes les expositions au risque, et le BTC se trouve être le maillon le plus volatil et le plus facilement liquidé de cette chaîne.

Que se passera-t-il le 19 décembre ?

Au moment où j'écris ces lignes, il reste encore deux jours avant la réunion de la Banque du Japon sur les taux d'intérêt.

Le marché a déjà intégré la hausse des taux. Le rendement des obligations d'État japonaises à 10 ans a grimpé à 1,95 %, le plus haut niveau en 18 ans. En d'autres termes, le marché obligataire a déjà pris en compte les attentes de resserrement.

Si la hausse des taux a été pleinement anticipée, aura-t-elle toujours un impact le 19 ?

L'expérience historique suggère : oui, mais l'intensité dépendra du ton employé.

L'impact des décisions de la banque centrale ne se limite jamais aux chiffres eux-mêmes, mais aux signaux qu'elles envoient. Tant les hausses des taux d'intérêt de la Banque du Japon (BOJ) que celles annoncées par le Gouverneur Kazuo Ueda lors d’une conférence de presse peuvent avoir des implications différentes. S’il déclare que « les évaluations futures seront prudentes et basées sur les données », le marché poussera un soupir de soulagement.

Cependant, s’il dit : « Les pressions inflationnistes persistent et un resserrement supplémentaire ne peut être exclu », cela pourrait marquer le début d’une nouvelle vague de ventes.

Actuellement, le taux d’inflation du Japon est d’environ 3 %, supérieur à l’objectif de 2 % fixé par la BOJ. La préoccupation du marché ne porte pas sur cette hausse des taux en elle-même, mais plutôt sur la question de savoir si le Japon entre dans un cycle de resserrement durable.

Si la réponse est oui, l’effondrement des opérations de portage sur le yen ne sera pas un événement ponctuel, mais un processus qui durera plusieurs mois.

Cependant, certains analystes pensent que cette fois-ci pourrait être différente.

Premièrement, les fonds spéculatifs sont passés de positions nettes courtes à des positions nettes longues sur le yen. La forte chute de juillet 2024 était en partie due à la surprise du marché, car une grande quantité de capital misait contre le yen à ce moment-là. Maintenant, la direction de ces positions s’est inversée, limitant ainsi le potentiel d’appréciation inattendue.

Deuxièmement, les rendements des obligations d’État japonaises ont augmenté depuis plus d’un semestre, passant de 1,1 % au début de l’année à près de 2 % actuellement. En un sens, le marché a déjà « augmenté les taux d’intérêt lui-même », et la Banque du Japon ne fait que confirmer un fait accompli.

Troisièmement, la Réserve fédérale vient de réduire ses taux d’intérêt de 25 points de base, et la direction globale de la liquidité mondiale est tournée vers un assouplissement. Le Japon resserre dans la direction opposée, mais si la liquidité en dollars est abondante, cela pourrait partiellement compenser la pression sur le yen.

Ces facteurs ne garantissent pas que le BTC ne baissera pas, mais ils pourraient signifier que la baisse cette fois-ci ne sera pas aussi extrême que les précédentes.

En examinant l’évolution des prix après les précédentes hausses de taux de la BOJ, le BTC touche généralement un creux dans un délai d’une à deux semaines après la décision, puis entre dans une période de consolidation ou de rebond. Si ce schéma se confirme, de fin décembre à début janvier pourrait être la période de plus grande volatilité, mais aussi une opportunité d’achat après une situation de survente.

Accepté et influencé

En reliant le texte précédent, la chaîne logique est en réalité assez claire :

Banque du Japon augmente les taux → Démantèlement des stratégies de portage en yen → Resserrement de la liquidité mondiale → Réduction des positions par les institutions selon les budgets de risque → Le BTC, en tant qu'actif à bêta élevé, devient une priorité pour la vente.

Dans cette chaîne, le BTC n'a rien fait de mal.

Il a simplement été placé dans une position qui échappe à son contrôle, au bout de la chaîne de transmission de la liquidité macroéconomique mondiale.

Vous pourriez trouver cela difficile à accepter, mais c'est la nouvelle normalité dans l'ère des ETF.

Avant 2024, les fluctuations de prix du BTC étaient principalement influencées par des facteurs propres à la crypto : cycles de halving, données on-chain, activité des échanges et actualités réglementaires. À cette époque, sa corrélation avec les actions et obligations américaines était très faible, en faisant, dans une certaine mesure, une "classe d'actifs à part".

Après 2024, Wall Street est arrivé.

Le BTC a été intégré dans le même cadre de gestion des risques que les actions et les obligations. La structure de ses détenteurs a changé, tout comme sa logique de tarification.

La capitalisation boursière du BTC est passée de plusieurs centaines de milliards de dollars à 1,7 trillion de dollars. Mais cela a aussi apporté un effet secondaire : l'immunité du BTC face aux événements macroéconomiques a disparu.

Une seule déclaration de la Réserve Fédérale ou une décision de la Banque du Japon peut le faire fluctuer de plus de 5 % en quelques heures.

Si vous croyiez au récit de "l'or numérique", pensant qu'il pouvait offrir un refuge en temps de turbulences, alors les performances en 2025 ont été quelque peu décevantes. Pour l'instant, le marché ne le considère pas comme un actif refuge.

Peut-être que ce n'est qu'un désalignement temporaire. Peut-être que l'institutionnalisation en est encore à ses débuts, et qu'une fois les ratios d'allocation stabilisés, le BTC retrouvera son rythme. Peut-être que le prochain cycle de halving prouvera une fois de plus la domination des facteurs propres à la crypto...

Mais jusqu'à ce moment-là, si vous détenez du BTC, vous devez accepter cette réalité :

Vous êtes également exposé à la liquidité mondiale. Ce qui se passe dans une salle de conférence à Tokyo pourrait déterminer le solde de votre compte la semaine prochaine bien plus que n'importe quelle métrique on-chain.

C'est le prix de l'institutionnalisation. Quant à savoir si cela en vaut la peine, chacun a sa propre réponse.