Auteur : Fintax

1 Introduction

Dans les scénarios de paiements transfrontaliers, de préservation de la valeur et de mouvements de capitaux, la pertinence des différents instruments financiers et dispositions institutionnelles se manifeste plus nettement dans un environnement de forte incertitude. Contrairement aux systèmes de règlement traditionnels dépendant d'intermédiaires centralisés, les actifs sur chaîne possèdent déjà des caractéristiques techniques permettant des transferts transfrontaliers, un auto-hébergement et une dépendance partielle à une seule entité, ce qui les rend plus facilement utilisables pour le transfert de valeur, l'atténuation des risques et la répartition d'actifs dans certains contextes de sanctions, d'inflation élevée ou de restrictions aux mouvements de capitaux.

À titre d'exemple, en Iran, sous une pression externe extrême, le rial iranien a chuté de 30 fois par rapport au dollar sur le marché ouvert1. Face à des chocs macroéconomiques extrêmes, les actifs sur chaîne, dotés de la capacité de transfert transfrontalier, d'autogestion et d'immunité au gel ponctuel, ont rapidement été adoptés par les acteurs du commerce international et les résidents locaux comme mécanisme de protection contre les risques et alternative au capital. Selon une étude de Chainalysis, la taille de l'écosystème cryptographique en Iran a atteint environ 7,78 milliards de dollars en 2025, avec une forte corrélation entre les activités sur chaîne et les événements macroéconomiques majeurs. Toutefois, ce flux transfrontalier d'actifs s'accompagne de risques de conformité significatifs. Leur caractère résistant à la censure, tout en offrant une autonomie aux utilisateurs, peut également créer des opportunités pour des mouvements de fonds illégaux. Trouver un équilibre entre innovation et régulation devient un défi partagé par les décideurs mondiaux.

Dans un contexte macroéconomique volatil, la « valeur de canal » à court terme ne peut masquer la différenciation profonde des valeurs sur le marché des actifs cryptographiques. L’expansion à long terme aveugle de l’offre de jetons contraste fortement avec la disparition rapide de milliers de projets : les données de CoinGecko Research indiquent que plus de 13,4 millions de projets cryptographiques autrefois listés ont cessé leur négociation et sont considérés comme ayant échoué. Cette vaste « liste des morts » démontre profondément que les actifs dépourvus de fondements, pilotés uniquement par un modèle d’« émission — financement — narration », ne peuvent maintenir durablement un consensus ; les fonds et la liquidité du marché finiront inévitablement par converger vers un petit nombre d’actifs dotés de mécanismes de valeur durables.

Sur la base du contexte ci-dessus, cet article prend le « mécanisme de valeur » comme point d'entrée principal : il examine d'abord, sous l'angle de l'incertitude des politiques économiques et des activités économiques transnationales, quels tokens possèdent une valeur durable traversant les cycles ; ensuite, il analyse en profondeur pourquoi, dans l'évolution du financement numérique mondial, les systèmes de régulation doivent nécessairement évoluer d'une gouvernance des abus de financement vers une gouvernance des infrastructures de marché, puis vers des classifications détaillées et des rapports numérisés.

2 Fondements théoriques

2.1 Définition théorique de la tokenisation et trois preuves fondamentales

Le Forum économique mondial (WEF) définit la « tokenisation » dans son rapport de 2025 comme le processus consistant à représenter la propriété d’un actif sous forme numérique transférable à l’aide d’un registre programmable¹. Contrairement aux systèmes financiers traditionnels qui dépendent de messages externes fragmentés (comme le système SWIFT), la tokenisation théoriquement construit un système de registre partagé (Shared System of Record) qui, combiné à des contrats intelligents, permet un registre unifié, des modèles de garde flexibles et une gouvernance sur chaîne.

La Banque des règlements internationaux (BRI) précise dans son schéma d'architecture « Unified Ledger » que la tokenisation intègre la transmission d'informations, le rapprochement et le règlement en une seule opération fluide. Cette avancée architecturale réduit considérablement les frictions de confiance et les coûts de conformité dans la collaboration commerciale transfrontalière. Son cadre théorique repose sur trois preuves fondamentales : premièrement, la preuve de valeur (Proof of Value). Cela signifie que l'émission d'actifs doit reposer sur une base de valeur vérifiable — soit un flux de trésorerie issu de l'économie réelle, soit un consensus réseau étendu. Cela garantit que les actifs sur chaîne ne sont pas des « bulles narratives » créées de toutes pièces ; deuxièmement, la preuve de propriété (Proof of Ownership). Cela implique que la titularité des droits de propriété doit être clairement établie, en attribuant directement les droits de disposition de l'actif au détenteur légitime. Le registre distribué assure un droit exclusif par des moyens cryptographiques, éliminant ainsi la dépendance à des intermédiaires centralisés et évitant techniquement les risques extrêmes de gel ou de détournement ponctuel des actifs ; troisièmement, la preuve de transaction (Proof of Transaction). Cela exige la création d'une historique de transactions immuable et vérifiable, ainsi que des preuves de règlement et de compensation. Cela signifie que chaque flux de capitaux transfrontalier est entièrement traçable, fournissant une base de données fondamentale pour les audits de conformité postérieurs et la régulation par transparence.

Ces trois preuves constituent ensemble le point de départ logique de la重构 des infrastructures financières par la tokenisation : la preuve de valeur établit la base d'émission des actifs, la preuve de propriété重构 la forme de réalisation des droits de propriété, et la preuve de transaction重塑 les mécanismes de confiance pour le règlement et le règlement.

2.2 Deux modèles de jetons principaux : natifs et de soutien

Les modèles de tokenisation actuels peuvent être classés en deux catégories fondamentales en fonction de leurs mécanismes de capture de valeur : les jetons natifs (Native Tokens) et les jetons garantis (Backed Tokens). Leur capacité à traverser les cycles macroéconomiques varie considérablement, en raison de différences fondamentales dans leurs points d'ancrage de valeur.

Les jetons natifs sont des actifs émis directement sur la chaîne, dotés d'enregistrements intégrés d'émission, de transaction et de propriété. Ces actifs (tels que les jetons natifs des chaînes publiques comme Ethereum) ne sont généralement pas ancrés sur des actifs physiques externes ; leur fonction principale est de servir de moyen de règlement au sein du réseau et de « budget sécurité » pour le fonctionnement du système décentralisé. Plus précisément, les jetons natifs attirent les nœuds pour maintenir le consensus du réseau grâce à des modèles d'incitation économique (comme la preuve d'enjeu, PoS), et agissent comme frais de gaz (Gas Fee) pour les utilisateurs lorsqu'ils appellent des contrats intelligents ou exécutent des logiques commerciales complexes. La valeur durable des jetons natifs est étroitement liée à la capacité de la chaîne publique à réduire continuellement les coûts de friction pour les activités économiques réelles — leur valeur provient de la prospérité de l'écosystème réseau et de la fréquence d'utilisation réelle. En résumé, le point d'ancrage de la valeur des jetons natifs est l'utilité du réseau.

Les tokens adossés sont également émis et circulent sur chaîne, mais leur valeur est strictement ancrée sur des actifs hors chaîne. La mission fondamentale des tokens adossés est d'introduire les rendements réels des marchés financiers traditionnels sur la chaîne. Dans un contexte de croissance de l'incertitude des politiques économiques, les tokens adossés démontrent une valeur pratique considérable. Par exemple, la tokenisation d'actifs de haute liquidité tels que les obligations du Trésor américain confère non seulement aux actifs traditionnels une liquidité mondiale 7×24 heures et fractionnable, mais fournit également aux fonds sur chaîne une référence de rendement sans risque indépendante de la forte volatilité du marché cryptographique. Pour les entreprises ayant des opérations internationales, cela constitue un outil permettant une gestion efficace de la liquidité dans un environnement macroéconomique complexe, ainsi qu'une couverture contre la dépréciation de la monnaie locale et la réduction des coûts de friction transfrontalière. Le point d'ancrage de valeur des tokens adossés est la valeur des actifs hors chaîne.

La différence fondamentale entre les deux types de jetons réside dans le fait que la valeur des jetons natifs provient de l'écosystème interne, et leur durabilité dépend de la capacité de l'écosystème à créer continuellement de la valeur en réduisant les coûts et en améliorant l'efficacité ; la valeur des jetons de soutien provient d'une cartographie externe à la chaîne, et leur durabilité dépend de la qualité de crédit et de la capacité de remboursement des actifs ancrés.

3 Analyse économique de la valeur des jetons durables

Après plusieurs cycles de marchés haussiers et baissiers, le marché des actifs cryptographiques traverse une réévaluation profonde de sa valeur. Selon les données de CoinGecko Research, plus de 13,4 millions de projets cryptographiques, uniquement alimentés par la formule « émission — financement — narration », ont fini par cesser leurs transactions et être éliminés par le marché. Cette vaste « liste des morts » révèle une loi fondamentale : les actifs spéculatifs dépourvus de soutien par des actifs sous-jacents et d'applications concrètes ne peuvent pas maintenir un consensus de marché lors d'un retrait de la liquidité macroéconomique.

Du point de vue de l’économie institutionnelle, pour qu’un jeton possède une valeur durable traversant les cycles et résistant aux chocs macroéconomiques externes, sa nature doit réduire de manière substantielle les coûts de friction dans le fonctionnement de l’économie réelle et établir une structure de droits solide. Cette valeur durable peut être analysée selon trois dimensions.

3.1 Hedge macroéconomique

Les entreprises, dans leur déploiement international et leur commerce transfrontalier, dépendent fortement d’un réseau de paiements transfrontaliers stable et à faible friction. Toutefois, le modèle traditionnel de banques correspondantes présente une chaîne de règlement longue et des points de conformité complexes, engendrant une friction institutionnelle significative. Selon les données de la Banque mondiale au premier trimestre 2025, le coût moyen mondial des transferts transfrontaliers reste élevé à 6,49 %, avec des frais explicites moyens de 12 % à 13 % pour les canaux bancaires traditionnels. Les coûts des transferts transfrontaliers par région sont présentés dans le Tableau 1. De plus, en raison de l’instabilité macroéconomique, les coûts des transferts transfrontaliers augmentent dans certaines régions. L’Banque des règlements internationaux, dans son étude du projet « Agorá », souligne également que le système de paiements transfrontaliers actuel présente de nombreux défis, et que la technologie de tokenisation permet d’intégrer la transmission d’informations, le rapprochement et le règlement en une seule opération fluide.

Tableau 1 : Coûts des transferts transfrontaliers dans certaines régions du monde

Région | Coût moyen (%) | Tendance des coûts |

Asie du Sud | 4,80 | Plus bas au monde |

Asie de l'Est et Pacifique | 5,76 | Stable |

Amérique latine et Caraïbes | 5,72 | Stable |

Moyen-Orient et Afrique du Nord | 6,25 | Augmentation |

Europe et Asie centrale | 7,94 | Augmentation brutale |

Afrique subsaharienne | 8,78 | Continuer à augmenter |

Source des données : RemitBee4

Lorsque l'incertitude des politiques économiques augmente brusquement — par exemple en raison de conflits géopolitiques entraînant des contrôles des capitaux extrêmes, des sanctions, ou la coupure de la connexion au réseau SWIFT lors d'une crise macroéconomique — les flux de capitaux transnationaux traditionnels ne subissent pas seulement des coûts implicites et explicites élevés, mais font également face à une crise de disponibilité, avec un risque de gel immédiat des fonds. À ce moment-là, la valeur des jetons se manifeste d'abord par leur capacité à servir de couverture macroéconomique via un canal indépendant et résistant à la censure.

Les données macroéconomiques de Chainalysis valident cette logique : dans les régions soumises à une pression extrême, comme l'inflation hors contrôle ou l'aggravation des conflits géopolitiques, les utilisateurs particuliers et les entreprises ont tendance à convertir massivement leurs fonds en stablecoins de soutien tels que USDT et USDC afin de maintenir le fonctionnement des chaînes d'approvisionnement transfrontalières et de se prémunir contre la dépréciation rapide de leur monnaie locale. Ces actifs sur chaîne, émis sur un registre programmable, restituent le contrôle des actifs aux utilisateurs finaux grâce au mécanisme d'autogestion (Self-custody), rompant ainsi la dépendance à un intermédiaire financier centralisé unique. Pour les entités économiques transnationales, ce réseau de valeur sur chaîne doté d'une liquidité mondiale est devenu un tampon de capital contre les risques de queue des politiques macroéconomiques.

3.2 Ancrage des rendements réels

La disparition de milliers de « crypto-monnaies vides » prouve que l'économie de jetons reposant uniquement sur l'humeur communautaire et les flux ponzi ne peut pas durer. Le Forum économique mondial souligne qu'un jeton doté d'une viabilité durable doit posséder des « droits intégrés » (Embedded Rights) clairement définis, c'est-à-dire des droits économiques et de gouvernance légaux impartis de manière inaltérable au niveau du code sous-jacent aux détenteurs.

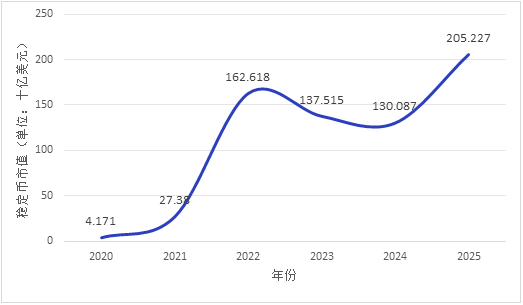

Des mouvements structurels nets de capitaux sont en cours : une accélération vers les actifs dotés de « revenus réels ». Selon un rapport du Forum économique mondial, le volume total des transferts des tokens soutenus, tels que les stablecoins, a atteint 27,6 billions de dollars américains en 2024, dépassant la somme des volumes de transactions de Visa et Mastercard. La capitalisation boursière des stablecoins présente une tendance croissante continue depuis 2020 (voir Figure 1 ; les données annuelles correspondent aux valeurs de janvier de chaque année). Du point de vue de l'efficacité macroéconomique des capitaux, un pool potentiel de collatéral d'environ 230 billions de dollars américains existe à l'échelle mondiale, mais seuls environ 25 billions de dollars américains de titres sont effectivement activés à des fins de collatéral, en raison de l'inefficacité physique et des frictions temporelles du système financier traditionnel.

La tokenisation d'actifs de haute liquidité (HQLA), tels que les obligations d'État américaines, confère non seulement aux actifs traditionnels une capacité de transfert mondial 7×24 heures et une divisibilité infinie, mais introduit également directement sur chaîne le rendement sans risque de l'économie réelle. Ce mécanisme établit un ancrage de valorisation indépendant de la spéculation purement cryptographique, permettant à la logique de valeur des tokens soutenus de s'aligner sur les modèles classiques d'évaluation financière, et offrant ainsi un nouvel outil de liquidité pour la gestion des trésoreries institutionnelles. Les performances du marché confirment cela : pendant les périodes de volatilité macroéconomique accrue, le volume circulant et l'activité des transactions des stablecoins réglementés ont considérablement augmenté, reflétant une demande réelle pour un « ancrage de valeur vérifiable ». Une étude du Fonds monétaire international (2025) indique que la tokenisation des réserves des banques centrales constitue le chemin essentiel pour préserver la fonction centrale de règlement de la monnaie des banques centrales au sein de l'écosystème des actifs numériques ; il s'agit en réalité d'une migration technologique du système de réserves existant, et non de la création d'un nouveau passif de la banque centrale.

Figure 1 : Évolution de la capitalisation totale des stablecoins (2020-2025), source : CoinLedger5

3.3 Réduction des frictions et des coûts

Dans le cycle de vie opérationnel et de règlement financier des entreprises à petite échelle, la valeur fondamentale des jetons durables provient de leur重构 de l'efficacité de l'exécution des contrats. Dans les marchés financiers traditionnels, les actions corporatives telles que les dividendes, les scissions d'actions et les votes sont non seulement chronophages et laborieuses, mais elles entraînent également facilement des asymétries d'information et des erreurs de rapprochement en raison de leurs caractéristiques de données non structurées.

La programmabilité des contrats intelligents offre une nouvelle approche pour résoudre ce problème : un mécanisme de code immuable empêche efficacement les modifications unilatérales des règles et rétablit la confiance commerciale grâce à des opérations standardisées. Des contrats commerciaux tels que les vérifications de conformité transnationales (KYC/AML), la circulation d'actifs complexes et la distribution automatisée des revenus peuvent tous être transformés en code exécutable automatiquement. Plus encore, les contrats intelligents réalisent un « règlement atomique » (Atomic Settlement, c’est-à-dire le paiement contre livraison DvP), éliminant fondamentalement les frictions de réconciliation et les risques de contrepartie dans la collaboration transnationale.

Ainsi, la valeur durable des jetons natifs est établie : ils servent de « budget de sécurité système » et de carburant de réseau (frais de gaz) pour assurer le fonctionnement efficace et sécurisé du registre décentralisé sous-jacent. Ce raisonnement de valeur a été validé par le marché — sur des chaînes publiques comme Ethereum, l’activité du réseau présente une forte corrélation positive avec la consommation des jetons natifs, et la prospérité de l’écosystème d’applications se traduit directement par une capture de valeur par les jetons. Tant que la chaîne publique sous-jacente continue d’apporter une réduction significative des coûts et une amélioration de l’efficacité aux paiements transfrontaliers, à la finance de la chaîne d’approvisionnement et aux systèmes de règlement et de compensation du monde réel, le cycle de valeur des jetons natifs pourra établir un effet boule de neige autonome.

4. Régulation des désordres et construction des infrastructures

Si le mécanisme sous-jacent programmable des jetons détermine leur valeur intrinsèque à travers les cycles, le cadre réglementaire en constante évolution définit leurs limites de survie et leurs coûts de conformité au sein du système macroéconomique moderne. Le rapport annuel de PwC sur la réglementation estime également que la réglementation n’est plus une contrainte, mais qu’elle redéfinit activement le marché, permettant aux actifs numériques de devenir une architecture s’étendant de manière responsable. À l’échelle mondiale, la réglementation des actifs cryptographiques suit une trajectoire claire dans le temps : du « contrôle des abus liés au financement » à la « gouvernance des infrastructures de marché », puis à la « classification détaillée et à la déclaration numérisée ». Son moteur fondamental réside dans le fait que, avec l’expansion du marché des cryptomonnaies et l’augmentation de la complexité des actifs, les voies de propagation des risques financiers ont effectué une transition fondamentale, passant de l’écosystème cryptographique isolé vers les flux de capitaux transnationaux traditionnels et le système de stabilité financière macroéconomique.

4.1 Évolution temporelle du cadre de régulation

Du point de vue du cycle de vie des flux de capitaux transnationaux, l'évolution des voies de régulation constitue une réponse réactive et une prévention proactive face aux risques dominants à chaque phase, pouvant être divisée en trois étapes :

4.1.1 Première phase : Régulation des abus dans le financement

Au début du développement du marché cryptographique, le marché était envahi de projets motivés uniquement par des récits. En raison de la définition floue des actifs et de l'absence de flux de trésorerie soutenus par une économie réelle, les risques financiers se manifestaient principalement sous forme d'arbitrage réglementaire, de collecte illégale de fonds et des dommages résultants aux droits des investisseurs. Un grand nombre de projets ont échoué après de brèves périodes de négociation. Face à ce chaos, l'accent de la régulation était mis sur la coupure des canaux d'échange désordonnés entre la monnaie fiduciaire traditionnelle et les jetons sans fondement, dans le but de prévenir les flux de capitaux transfrontaliers illégaux et leurs perturbations systémiques sur l'ordre financier macroéconomique. La caractéristique principale de cette phase était une « régulation par containment » — visant avant tout à contenir la propagation des risques.

4.1.2 Deuxième phase : gouvernance de l'infrastructure de marché

À mesure que l'écosystème cryptographique évolue, les bourses centralisées (CEX) et les institutions custodiales connaissent une croissance rapide, entraînant un risque extrême de concentration institutionnelle. Cependant, ces institutions souffrent couramment de commingling de fonds et d'absence de contrôles internes dans un environnement dépourvu de régulation. Lorsqu'elles sont confrontées à un resserrement de la liquidité macroéconomique ou à des chocs liés à l'incertitude des politiques économiques, ces nœuds centralisés, dépourvus de buffer de risque, sont particulièrement vulnérables à des ruées similaires à celles observées dans les banques traditionnelles, générant de puissants effets procycliques. Par conséquent, les efforts de régulation se concentrent désormais sur le renforcement de la résilience des infrastructures sous-jacentes. Les décideurs politiques commencent à imposer obligatoirement l'isolement des actifs (Bankruptcy Remoteness) et la custodie par un tiers indépendant, afin de garantir l'intégrité des actifs clients en cas de faillite de l'institution, et ainsi rompre la chaîne de propagation des risques systémiques provoquée par un point de défaillance unique. Cette phase est marquée par une « régulation institutionnelle » — l'introduction des normes de sécurité des infrastructures financières traditionnelles dans l'écosystème cryptographique.

4.1.3 Troisième phase : Détails de la classification et déclaration chiffrée

Alors que la technologie blockchain est progressivement intégrée par le système financier traditionnel pour réduire les frictions des transactions transfrontalières, la régulation entre dans une phase plus complexe. Les autorités de régulation reconnaissent qu'une approche unique et uniforme ne peut plus s'adapter aux formes d'actifs complexes. Des régulations de pointe telles que le règlement européen sur les marchés des actifs cryptographiques (MiCA) et la loi du Liechtenstein sur les jetons et les fournisseurs de services de confiance (TVTG) définissent les jetons comme des « conteneurs de droits » et appliquent une régulation catégorielle rigoureuse basée sur les caractéristiques économiques sous-jacentes. Parallèlement, les outils de régulation évoluent rapidement vers la numérisation et l'API, exigeant l'utilisation d'interfaces unifiées de transmission de données pour assurer une surveillance en temps réel et transparente de la liquidité sur chaîne et des mouvements de capitaux transfrontaliers. La caractéristique fondamentale de cette phase est la « régulation intégrée » — l'intégration des exigences de conformité au niveau technique fondamental.

4.2 Régulation différenciée selon le type de valeur du jeton

Les autorités de régulation appliquent des exigences de conformité et des outils politiques différenciés en fonction des différents points d'ancrage de valeur des jetons.

La logique de régulation des jetons natifs vise à renforcer la résilience du réseau et la traçabilité anti-blanchiment. Les actifs cryptographiques non anonymes, en raison de leurs avantages potentiels en matière de conformité réglementaire, présentent une capitalisation boursière moyenne significativement supérieure à celle de leurs homologues anonymes (Cremers et al., 2025). Les jetons natifs possèdent des caractéristiques décentralisées et similaires à celles des actifs au porteur ; leur émission et leur règlement s'effectuent en boucle fermée sur la chaîne. Dans un environnement macroéconomique complexe, cette anonymité accorde aux utilisateurs une autonomie, mais peut également être abusée pour contourner les exigences de conformité. Les organismes internationaux de lutte contre le blanchiment d'argent (tels que le GAFI) ont, dans leurs directives mises à jour répétées, classé la traçabilité anti-blanchiment des fournisseurs d'actifs virtuels (VASPs) parmi les domaines prioritaires de régulation. Pour les jetons natifs et leurs fournisseurs, les outils de régulation reposent fortement sur l'analyse sur chaîne (On-chain Analytics) et l'application obligatoire de la « Règle de voyage » du GAFI, qui exige la traçabilité et l'enregistrement des identités réelles des deux parties impliquées dans chaque transaction7. Autrement dit, sans compromettre l'architecture décentralisée du réseau, la traçabilité de conformité est réalisée via les intermédiaires fournisseurs.

La logique réglementaire des tokens adossés repose sur la vérification et la gestion de la liquidité des actifs hors chaîne. La valeur fondamentale des tokens adossés réside dans leur engagement ferme de remboursement des actifs hors chaîne. Leur vulnérabilité centrale réside dans le risque potentiel de déséquilibre temporel et de déconnexion de valeur entre les preuves sur chaîne et les réserves réelles hors chaîne. Face aux chocs macroéconomiques, la réglementation se concentre strictement sur la prévention du risque de « décalage » (De-pegging). La proposition réglementaire publiée en février 2026 par l’Office du Contrôleur de la Monnaie américaine exige expressément que les émetteurs de stablecoins maintiennent des réserves composées à 100 % d’actifs liquides de haute qualité, et soumettent des rapports mensuels ainsi qu’une vérification annuelle, intégrant ainsi les normes d’audit d’actifs du système financier traditionnel de manière plus fine sur la chaîne8. Le cadre réglementaire moderne impose aux émetteurs de recourir à des audits indépendants par des tiers à haute fréquence, de limiter strictement la proportion d’investissements dans des actifs à haut risque, et de mettre en place des puits de liquidité doubles, garantissant une couverture de 100 %, voire supérieure, des actifs liquides de haute qualité (HQLA) par rapport à l’offre en circulation. Autrement dit, les normes d’audit d’actifs du système financier traditionnel fournissent un soutien crédible à l’ancrage de valeur sur chaîne.

4.3 Codification des règles de conformité

Lors de la gestion de transactions transnationales d'entreprise à haut volume et complexes, la régulation traditionnelle basée sur la responsabilisation a posteriori fait face à des coûts d'application transnationaux élevés et à un retard d'information. Pour équilibrer l'efficacité du flux de capitaux et la sécurité financière, de nombreuses autorités de régulation encouragent activement l'innovation fondamentale consistant à « coder les règles de conformité ».

En intégrant des normes de jetons conçues spécifiquement pour la conformité, telles que ERC-3643 (protocole T-REX), la vérification d'identité numérique (KYC/AML), les seuils de la règle de voyage AML et les restrictions de transfert de capital propres à certaines juridictions sont directement codées en dur dans la couche des contrats intelligents. Cela signifie que si un transfert d'actifs tokenisés initié par une entreprise transnationale ne satisfait pas les conditions prédéfinies de la liste blanche de conformité ou déclenche une liste noire de sanctions mise à jour dynamiquement, la transaction est automatiquement bloquée au niveau du protocole blockchain. Cette innovation infrastructurelle de régulation, qui transforme la logique juridique en logique de code immuable, réduit considérablement les coûts de vérification de conformité pour les affaires transnationales et fournit une garantie infrastructurelle aux flux de capitaux légaux en cas de chocs macroéconomiques extrêmes. Cela marque un changement fondamental du paradigme de régulation, passant d'une approche « réactive » à une approche « préventive intégrée ». Selon les estimations du rapport DFCRC, si le cadre réglementaire est clair, les marchés financiers tokenisés pourraient générer des centaines de milliards d'Australiens en bénéfices économiques pour l'Australie, et la libération du potentiel des actifs numériques dépend de la construction d'une infrastructure réglementaire9.

5 Résumé et perspectives

La technologie de tokenisation est en train de repenser les fondements de l'infrastructure financière mondiale, tandis que les conflits géopolitiques macroéconomiques et l'incertitude persistante des politiques économiques constituent un test de pression pour ce nouveau vecteur de valeur. Dans une volatilité intense, les « bulles narratives » pures et les actifs sans fondement sur le marché cryptographique sont progressivement éliminés, et l'attention du marché ainsi que la liquidité se concentrent de plus en plus sur les jetons soutenus par une véritable valeur.

Cette étude révèle que les jetons durables véritablement capables de traverser les cycles possèdent généralement plusieurs caractéristiques marquantes :

Premièrement, il permet de fournir un ancrage de rendement réel en introduisant la crédibilité des actifs hors chaîne sur la chaîne.

Deuxièmement, il permet de réduire substantiellement les coûts d'exécution des contrats transfrontaliers en réinventant la confiance commerciale grâce à sa programmabilité ;

Troisièmement, servir de budget de sécurité pour les réseaux décentralisés, dont la valeur s'accumule grâce à la fréquence d'utilisation réelle de l'écosystème et à sa capacité à réduire les coûts et à améliorer l'efficacité. Ces jetons ne sont pas des symboles spéculatifs déconnectés de toute base réelle, mais des vecteurs de valeur intégrés dans des activités économiques concrètes, capables de porter des fonctions spécifiques, des relations de revenus ou des arrangements de droits.

Actuellement, le cadre réglementaire mondial est passé d'une approche passive de contournement à une construction proactive de règles intégrées. À travers des classifications détaillées et la codification de la conformité, les autorités de régulation intègrent progressivement des actifs numériques de haute qualité dans les systèmes principaux de règlement et de compensation.

Face à cette tendance irréversible de l'évolution financière, cet article présente les recommandations suivantes pour les différents acteurs du marché :

Pour les entreprises, les actifs sur chaîne doivent être considérés comme des outils d'infrastructure visant à améliorer l'efficacité du cycle mondial des capitaux. Dans les scénarios de règlement transfrontalier, privilégiez les stablecoins conformes pour se prémunir contre les fluctuations des taux de change des devises fiat et réduire les frictions institutionnelles ; il est également essentiel de distinguer clairement les jetons natifs à forte volatilité des jetons soutenus soumis à une réglementation stricte, et d'appliquer des stratégies de gestion des fonds différenciées.

Pour les émetteurs et les institutions financières, il est essentiel d'abandonner complètement la logique obsolète selon laquelle l'émission de jetons équivaut à une levée de fonds. Le centre de gravité de la conception des actifs numériques doit entièrement se déplacer vers l'« intégration des droits » — définir de manière claire et immuable, dans le contrat intelligent sous-jacent, les caractéristiques de l'actif, et adopter activement des normes de jetons orientées vers la conformité telles qu'ERC-3643, afin de fournir au marché une preuve de valeur transparente, auditée en temps réel, et soutenue par des réserves réelles.

Pour les décideurs politiques, il est recommandé d'adopter un principe de prudence technologiquement neutre et de promouvoir une innovation réglementaire basée sur le modèle « la conformité comme code ». Dans le respect des lignes rouges visant à prévenir le blanchiment d'argent transfrontalier et les risques financiers systémiques, orienter la construction d'un registre unifié fondé sur un consensus multilatéral, en intégrant profondément la crédibilité souveraine nationale et les technologies programmables pour construire les infrastructures financières de la prochaine génération adaptées à l'économie numérique.