Auteur : Chen Mingkun Observations macroéconomiques

Cet article répond principalement à cinq questions :

Premièrement, lorsqu'une guerre éclate, le marché réévalue d'abord quoi ;

Deuxièmement, pourquoi chaque guerre correspond-elle à un langage d'actifs différent ;

Troisièmement, les quatre dynamiques de guerre, chacune réécrit quelle couche de variables ;

Quatrièmement, quels échantillons d'actifs de guerres modernes méritent d'être analysés à plusieurs reprises ;

Cinquièmement, comment traduire le jugement sur la guerre en méthodologie et en position.

Si vous êtes plus intéressé par votre position d'investissement, allez directement à la cinquième partie.

Beaucoup de gens qui regardent une guerre voient d'abord les actualités.

Les investisseurs macroéconomiques ne regardent pas tant les nouvelles elles-mêmes, mais le fait que l'ordre des actifs commence à changer.

Au cours du dernier mois, les flammes de la guerre ont ravivé au Moyen-Orient, et devant mon bureau dans le parc Zijing de Tsinghua, j'ai relu à plusieurs reprises les conflits passés et l'évolution des actifs dans les guerres modernes, de plus en plus convaincu d'une chose :

Ce qui est souvent changé en premier par la guerre, ce n'est pas l'ordre mondial, mais l'ordre des actifs.

À mon avis, ce qui est le plus important lorsqu'on étudie la guerre et les actifs, ce n'est pas la position, ni les émotions, ni la course à l'interprétation. Ce qui est vraiment important, c'est :

Décomposez la guerre en variables, traduisez ces variables en prix, puis traduisez ces prix en positions.

Alors, la question plus importante que « En cas de guerre, que acheter ? » est en réalité :

Lorsqu'une guerre éclate, qu'est-ce que le marché réévalue en premier ?

Cet article s'adresse à des traders sérieux. Pas à ceux qui viennent regarder, ni à ceux qui veulent entendre une phrase du type « Qu'est-ce qu'on achète en temps de guerre ? »

Si, la prochaine fois qu'une forte volatilité survient, tu arrives à suivre moins la foule et à juger davantage ; à laisser moins place aux émotions et à appliquer davantage de méthodes — alors cet article en vaudra la peine.

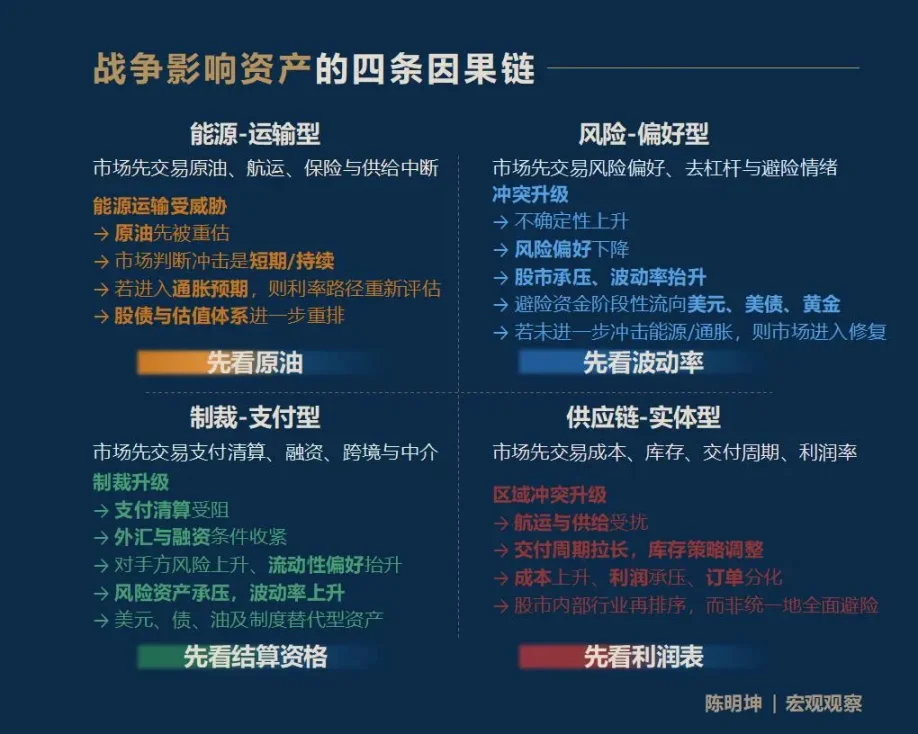

I. La guerre influence les actifs, ce n'est pas une réponse, mais quatre chemins

Donnons d'abord la conclusion : la guerre influence les actifs, et la réponse la plus courante n'est pas une seule et même réponse, mais quatre voies de transmission complètement différentes :

Premier type : guerre énergie-transports.

Le marché échange d'abord le pétrole brut, le transport maritime, l'assurance et les risques de rupture d'approvisionnement.

Deuxième type : conflit d'aversion au risque.

Le marché négocie d'abord la volatilité, la propension au risque, le déleverage et l'humeur de couverture.

Troisième type : sanctions — guerre des paiements.

Le marché effectue d'abord les fonctions de paiement, de règlement, de financement, de règlement transfrontalier et d'intermédiation financière.

Quatrième type : conflit de chaîne d'approvisionnement — de type matériel.

Le marché réoriente d'abord les coûts de transaction, les stocks, les délais de livraison et les marges bénéficiaires.

Pour les investisseurs, ce qui compte le plus, ce n'est pas de connaître toutes les réponses, mais de repérer rapidement, au milieu du bruit du marché, la variable qui sera la première à être réévaluée.

Je l'appelle : variable de premier ordre.

Celui qui saisit la première variable a plus de chances de comprendre les chemins de prix suivants.

Draw conclusions about your assets during impulsive trading, and you'll most likely get corrected by the market.

Si l'on résumait ce cadre en une phrase facile à retenir, ce serait :

Énergie — transport, commencez par le pétrole brut ;

Risque—préférentiel, commencez par la volatilité ;

Sanctions — payment type, first check settlement eligibility;

Chaîne d'approvisionnement — type physique, commencez par le tableau de résultat.

Il faut noter que ces quatre chaînes de causalité ne sont pas exhaustives, mais constituent des points d'entrée.

L'impact des conflits sur les actifs se propage souvent le long de chaînes plus longues, plus fines et plus complexes. Par exemple, comment le conflit actuel entre les États-Unis, Israël et l'Iran influencera-t-il les prix des céréales dans six mois ? L'influence du gaz naturel sur les engrais, celle des engrais sur les céréales, puis celle des céréales sur l'inflation et les actifs des pays vulnérables constitue un chemin tout aussi valide.

Ce que je souhaite offrir, ce n'est pas une réponse fixe, mais une méthode d'observation macroscopique : permettre à chaque participant du marché de construire sa propre chaîne causale.

La guerre est arrivée, quelle variable deviendra d'abord le langage premier du marché ?

Deuxièmement, les quatre opinions les plus fréquemment mal interprétées en temps de guerre

Avant d'entrer dans l'analyse spécifique, je souhaite d'abord exposer les fondements de cette partie :

Falsifiabilité.

Je ne crois pas en ces jugements macroéconomiques vagues qui ne se concrétisent jamais en prix ni en positions.

Le véritable intérêt de l'étude de la guerre réside à mettre les jugements sur le marché pour les soumettre à l'épreuve.

A meaningful research statement must be falsifiable.

Les faits passés servent à confirmer ou infirmer les jugements portés sur le passé ; les bénéfices ou pertes futurs servent à confirmer ou infirmer les jugements portés sur le présent (c'est dur, mais c'est la réalité).

L'escalade du conflit fait presque immédiatement apparaître les quelques phrases les plus courantes sur le marché :

L'or va certainement augmenter.

Le Bitcoin est de l'or numérique et sert d'actif refuge.

Lorsque le prix du pétrole augmente, le marché boursier doit continuer à baisser.

Bénéficiez de la défense, achetez des actions de défense.

Le problème avec ces propos n'est pas qu'ils soient nécessairement faux,

Mais parce qu'elles sont trop rapides, trop régulières et trop semblables à des évidences.

Ce raisonnement repose sur l'expression « chercher son épée en gravant un trait sur le bateau ». La guerre ne génère pas une seule direction, mais une série de processus de tarification aux rythmes, niveaux et logiques causales différents.

Ainsi, avant d'entrer dans l'analyse dynamique des actifs de guerre, il faut d'abord éliminer ces intuitions les plus facilement trompeuses.

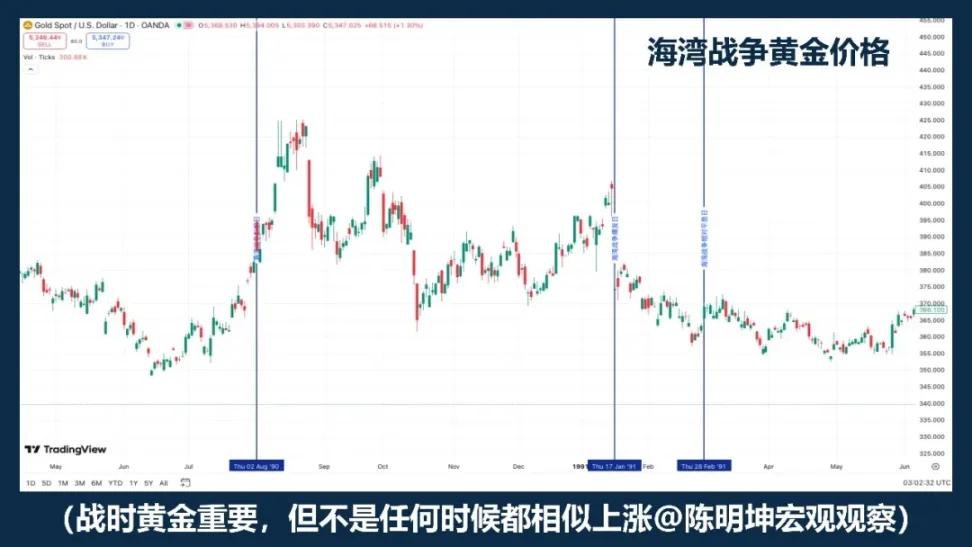

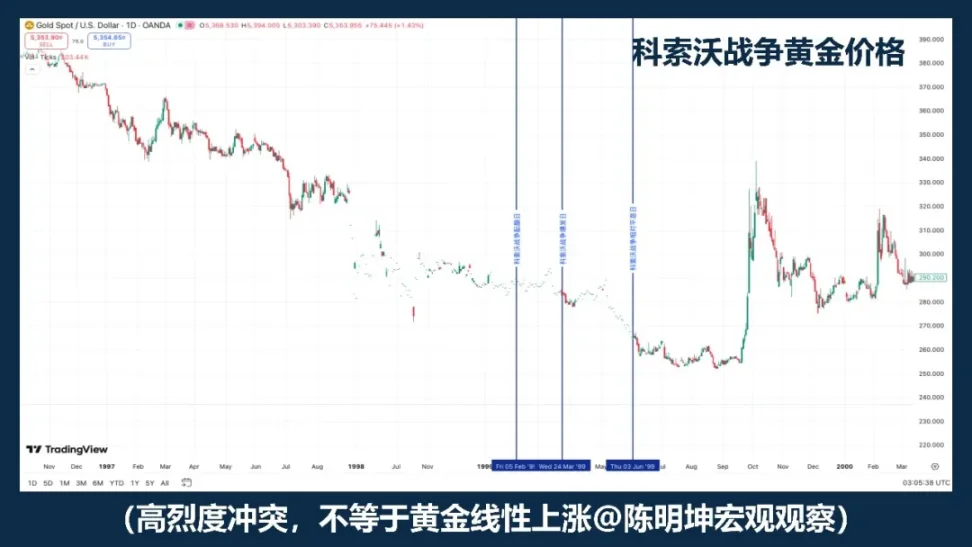

01 | Acheter de l'or en temps de guerre, c'est ça ?

L'or est certainement l'un des actifs les plus importants à surveiller en temps de guerre.

Si la formule « guerre = hausse de l'or » est fiable, alors l'or dans différents échantillons de guerre devrait au moins évoluer globalement dans la même direction.

Mais les prix historiques ne sont pas ainsi.

Ce qui est facile à dire entrave souvent la réflexion.

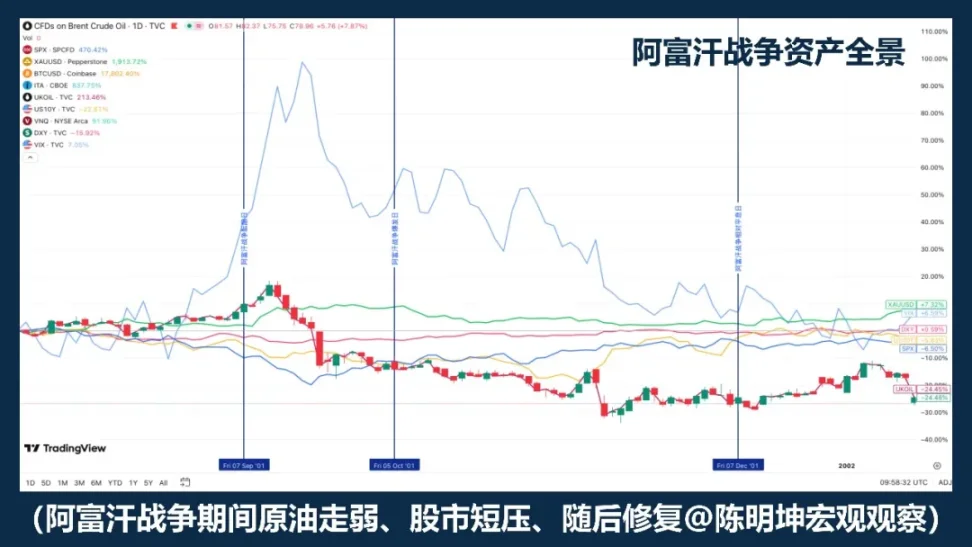

La guerre du Kosovo en 1999 constitue un bon contre-exemple. Un conflit de haute intensité en soi ne suffit pas à déduire automatiquement une forte hausse unilatérale de l'or.

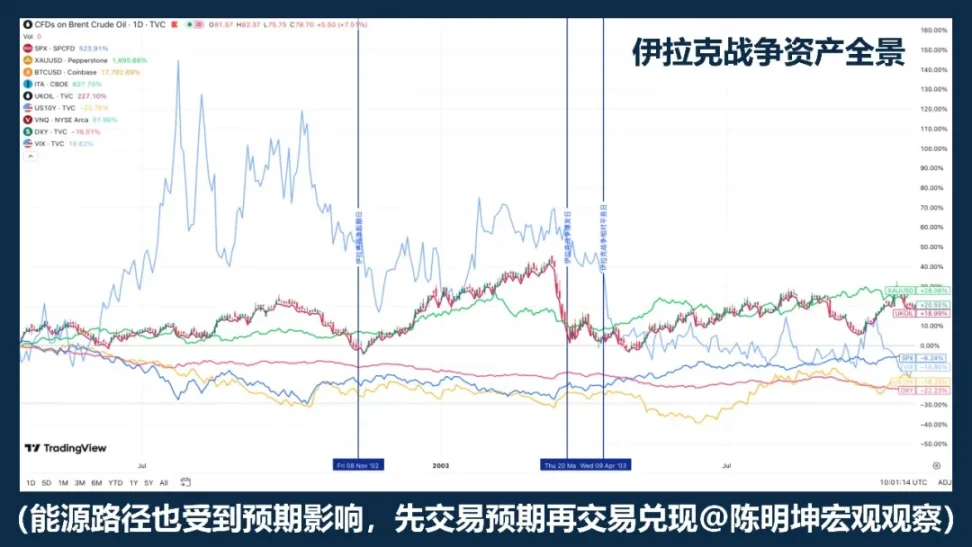

La guerre en Irak en 2003 a révélé une autre dynamique : l'or est généralement acheté en prévision d'une intensification des conflits, puis entre en phase de retrait et de consolidation après le déclenchement officiel des hostilités.

L'étude de Rigobon et Sack sur les risques de guerre en Irak soutient également ce point : lorsque les risques de guerre augmentent, le pétrole, les cours des actions, les rendements des obligations du Trésor américain, les écarts de crédit et le dollar réagissent de manière significative, mais l'or ne présente pas de réponse statistique aussi robuste.

Ce qui mérite vraiment d'être retenu, ce n'est pas une année particulière, mais un fait encore plus important :

L'or est souvent négocié non pas pour la guerre elle-même, mais pour les attentes de guerre.

Une formulation plus précise n'est pas « acheter de l'or en temps de guerre », mais :

L'or est généralement un actif prioritaire à surveiller en temps de guerre, mais ce n'est pas un bouton mécanique pour aller long en période de guerre.

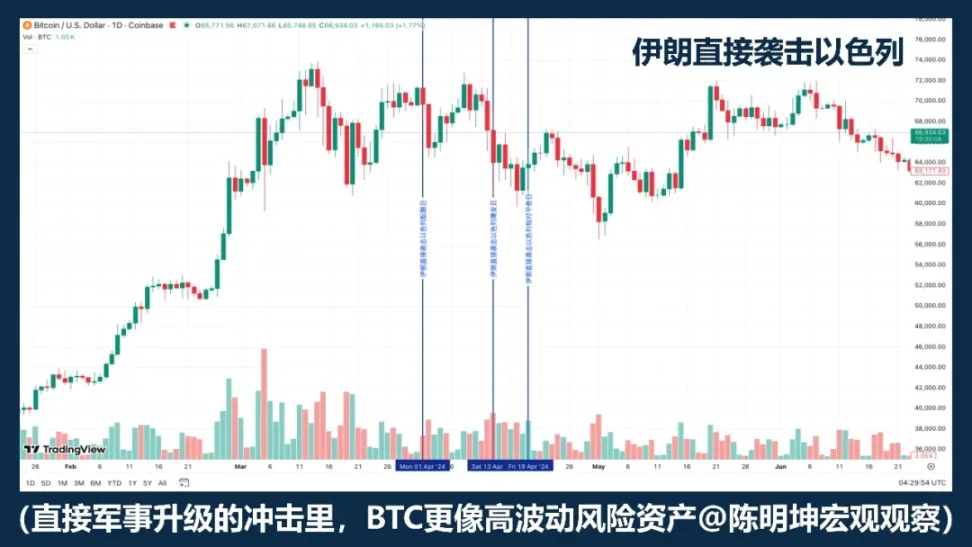

02 | Le bitcoin est-il un actif refuge ?

Classer simplement le BTC comme « actif refuge » n’est pas rigoureux.

Si le BTC augmentait systématiquement en cas de guerre, ses performances devraient être au moins relativement cohérentes entre différents conflits. Mais de la guerre en Ukraine et en Russie à la confrontation Israël-Palestine, en passant par la récente escalade au Moyen-Orient, la réalité n'est pas ainsi : parfois il baisse, parfois il renforce, parfois il chute d'abord avant de se stabiliser.

Cela suffit à le démontrer :

La guerre n'est pas une variable directe de la hausse ou de la baisse du BTC.

Si le marché réagit en premier lieu par une contraction de la liquidité, une aversion au risque et un déleverage, le BTC se comporte souvent plus comme un actif à risque à forte volatilité que comme un actif refuge. Dans ce scénario, les actifs vendus en premier sont généralement ceux à forte volatilité, à fort bêta et facilement liquidables.

Autrement dit, souvent, la guerre ne pousse pas le marché à « l'acheter comme actif refuge », mais à réduire simultanément toutes les actifs à forte volatilité.

In this scenario, it behaves more like a risky tech asset than a safe-haven asset.

Mais cela ne signifie pas qu'il n'a pas de particularité.

Son principal différenciel par rapport à l'or est qu'il s'agit non seulement d'un actif négociable, mais aussi d'un actif numérique transférable transfrontalièrement, fonctionnant 24/7 et indépendant d'un seul système bancaire.

Donc, une formulation plus précise n'est pas « BTC va-t-il servir d'actif refuge ? », mais :

BTC n'est pas un actif refuge mécanique en temps de guerre.

Il sera négocié sur le marché comme un actif à risque, un actif de liquidité ou un outil de règlement alternatif, selon les différentes phases de la guerre.

La guerre ne détermine pas directement sa hausse ou sa baisse.

Ce que la guerre détermine réellement, c'est quelle propriété du marché les investisseurs sont plus disposés à négocier actuellement.

03 | Si le pétrole augmente, les actions baissent-elles forcément ?

C'est la phrase la plus facile à dire dans les études de guerre.

Les conflits au Moyen-Orient font souvent bouger les prix du pétrole en premier, ce qui est exact. Car le Moyen-Orient ne fait face à aucun risque ordinaire, mais à une menace directe sur le transport énergétique. Les données de l'EIA sont claires : en 2024, environ 20 millions de barils par jour de pétrole ont transité par le détroit d'Hormuz, soit environ 20 % de la consommation mondiale de liquides pétroliers ; environ 20 % du commerce mondial de GNL passe également par cet endroit. Dès que le marché commence à s'inquiéter de cette voie, le pétrole brut est naturellement réévalué en premier.

Mais le problème est que la hausse du pétrole ne signifie pas nécessairement une baisse des actions.

L'histoire de la guerre du Golfe nous apprend que « l'huile monte, les actions baissent » peut être une réaction initiale ; mais à mesure que la situation se clarifie et que le pire scénario ne s'étend plus, le marché réagit ensuite par une réparation des risques, entraînant un rebond des marchés boursiers.

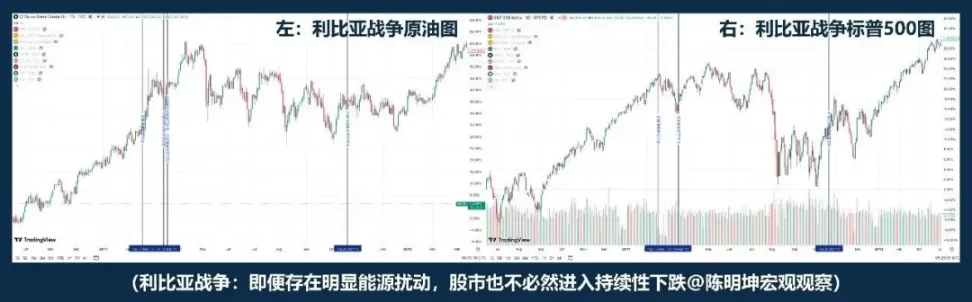

Le conflit en Libye fournit un autre exemple : plus proche de « pétrole haut, actions bas ». La logique réelle de la guerre n'est pas « pétrole en hausse, actions en baisse ».

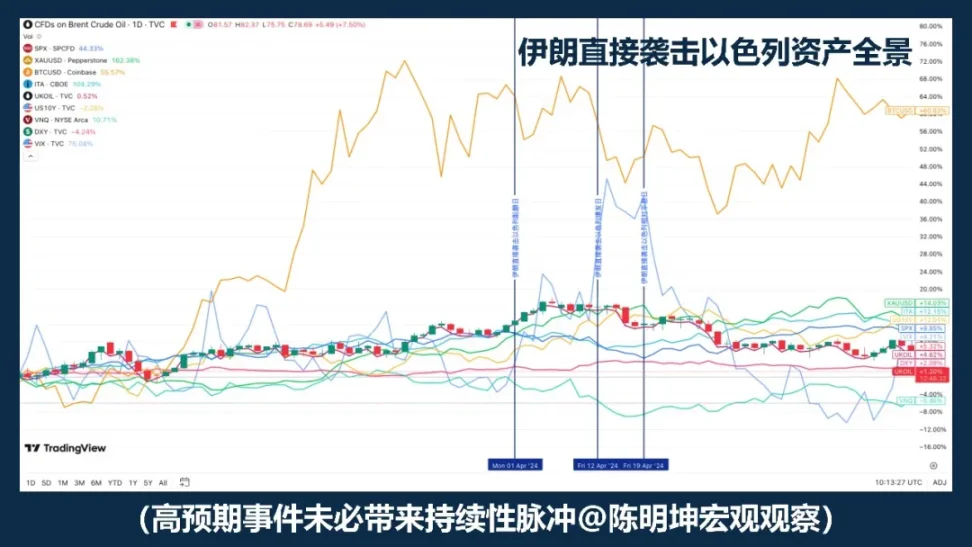

Si la guerre du Golfe et la guerre en Libye semblent lointaines, l'attaque de l'Iran contre Israël en 2024 fournit un exemple plus immédiat. Le pétrole brut a d'abord bondi, et durant la période d'escalade jusqu'au jour de la trêve, on a observé une corrélation « pétrole à la baisse, actions à la baisse » ; toutefois, le S&P 500 n'est pas entré par la suite dans une baisse systémique.

Rigobon et Sack ont également constaté, en étudiant la guerre en Irak, que lorsqu'il y a une augmentation du risque de guerre, ce n'est pas seulement le prix du pétrole qui bouge, mais aussi le cours des actions, le rendement des obligations du Trésor américain, les spreads de crédit et le dollar. Autrement dit, le marché ne négocie pas seulement le pétrole, mais simultanément la croissance, l'inflation, la couverture et les conditions de financement.

Alors, ce qui compte vraiment, ce ne sont pas les prix du pétrole, mais les trois éléments suivants :

First, is this energy shock short-term or long-term;

Deuxièmement, y aura-t-il une attente d'inflation à moyen terme ;

Troisièmement, la banque centrale modifiera-t-elle la trajectoire des taux d'intérêt ?

Ainsi, une formulation plus précise n'est pas « le pétrole monte, les actions baissent », mais :

La hausse des prix du pétrole est souvent le point de départ d'une tarification liée à la guerre ; la suite de la bourse dépendra de savoir si cet choc modifiera davantage la croissance, l'inflation et les taux d'intérêt.

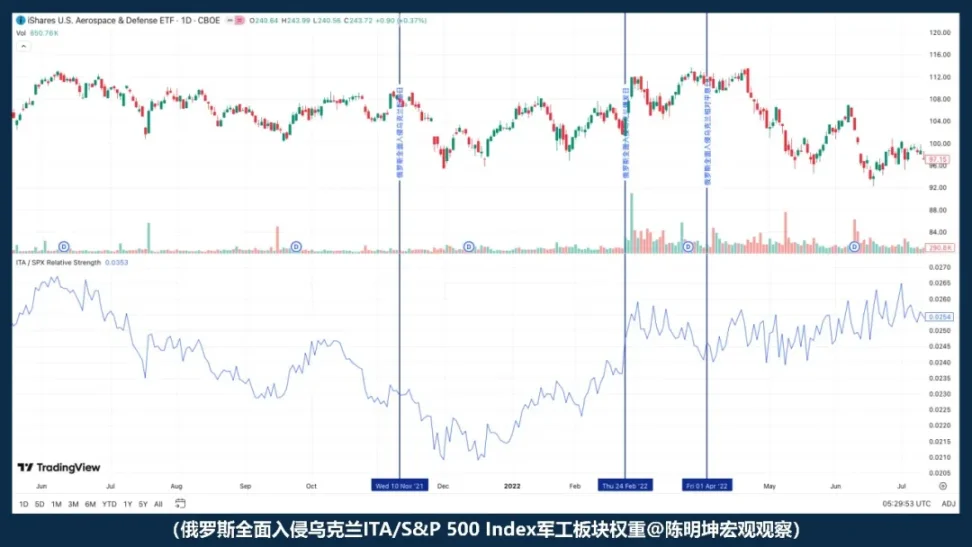

04 | En cas de guerre, les actions de défense génèrent-elles nécessairement des profits ?

Le plus grand problème avec la phrase « La guerre profite à l'industrie de la défense » n'est pas qu'elle soit fausse, mais qu'elle donne facilement l'impression qu'on a déjà tout compris.

Logiquement, cela a du sens :

Lorsque la situation se tend, les questions de sécurité prennent de l'importance, les prévisions de dépenses militaires sont révisées à la hausse, et les perspectives de commandes s'élargissent ; l'industrie de la défense semble naturellement bénéficiaire.

Mais le marché n'est pas aussi simple.

Le secteur bénéficie, mais cela ne signifie pas que les actions montent immédiatement ;

La hausse du prix de l'action ne signifie pas nécessairement surperformer le marché.

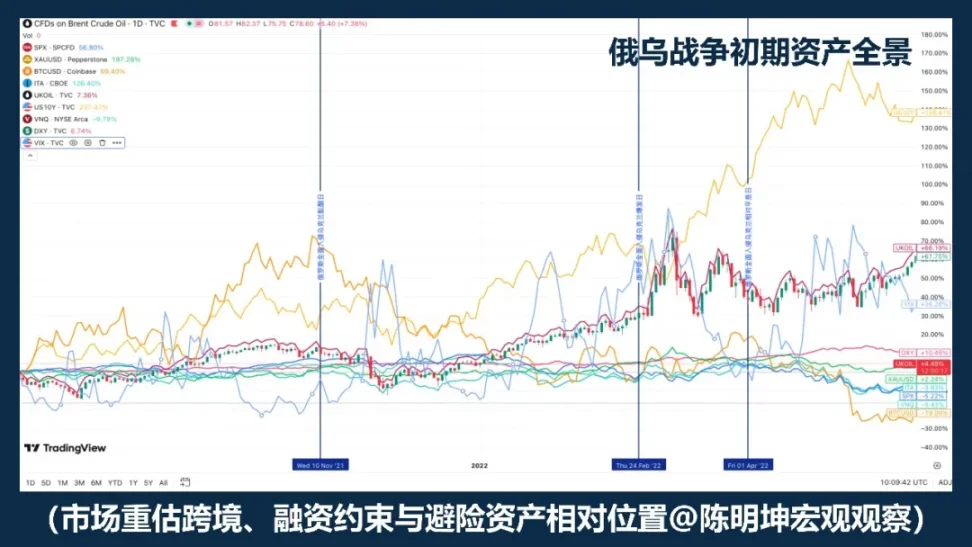

Après le déclenchement complet de l'invasion russe en Ukraine, l'ITA n'a pas renforcé sa performance par rapport au S&P 500, mais au contraire l'a affaiblie. Autrement dit, au moment de l'ouverture des hostilités, le marché n'a pas immédiatement réagi selon la logique « bénéficiaires de la défense ». Il a d'abord pris en compte des forces plus larges : la propension au risque, la liquidité et l'incertitude macroéconomique.

Donc, une formulation plus précise n'est pas « La guerre profite à l'industrie de la défense, achetez simplement l'industrie de la défense », mais :

La guerre renforce le récit de l'industrie de la défense, mais au moment de son déclenchement, ce n'est souvent pas les commandes, mais la propension au risque qui est d'abord intégrée par le marché.

Le secteur de la défense peut-il surpasser les autres ? Cela ne dépend jamais uniquement de la validité logique,

Cela dépend également de l'évaluation, de l'écart attendu, ainsi que de la variable que le marché choisit de négocier en premier.

Ce qui est le plus dangereux dans la guerre, ce n'est souvent pas l'absence d'opinion,

Plutôt que d'adopter des opinions trop rapidement.

Troisièmement, la vraie question : la guerre arrive, qu'est-ce que le marché réévalue en premier ?

Une fois ces faux positifs décomposés, le problème réel devient évident :

La guerre n'est pas une variable unique qui détermine directement la hausse ou la baisse des actifs ; elle agit plutôt comme un déclencheur.

Ce qui détermine réellement la réaction du marché, ce n'est pas seulement le conflit lui-même,

Mais le type de guerre, le cycle macroéconomique, les attentes événementielles, et la variable de premier ordre la plus cruciale.

Donc, la question n'est plus « Quels actifs bénéficient ou souffrent de la guerre ? », mais :

Quelle langue le marché utilisera-t-il en premier pour le coter ?

Ensuite, il ne s'agira plus de jugements émotionnels, mais des quatre dynamiques de guerre réellement impliquées dans le prix des actifs.

Quatre dynamiques de guerre : comprendre la guerre, c'est d'abord identifier laquelle elle est

Comprendre la guerre ne se limite pas à observer le champ de bataille lui-même.

Plus important encore, déterminer quelle couche de variables il modifie en premier.

01 | Énergie - Guerre de transport

Pourquoi le pétrole brut est-il toujours le premier à être saisi par le marché ?

Les guerres énergétiques et de transport sont généralement les plus susceptibles de faire entrer rapidement le marché dans un « état de tarification ».

La caractéristique commune de ces conflits ne réside pas dans la brutalité même du conflit, mais dans le fait qu’il touche souvent en premier lieu les points critiques de l’économie mondiale :

Régions productrices de pétrole, détroits, pétroliers, ports, assurance maritime énergétique, itinéraires de transport énergétique.

Une fois ces positions menacées, ce sont souvent les niveaux les plus proches de l'offre réelle en amont qui sont réévalués en premier sur les marchés :

Pétrole brut et risques de transport.

Le pétrole brut réagit toujours en premier non pas parce qu'il est « naturellement sensible », mais parce que sa position dans le système économique moderne est trop particulière. Il est à la fois une entrée fondamentale pour l'industrie et une variable en amont de la chaîne d'inflation.

Dès que le marché commence à douter que le transport soit entravé, que les assurances augmentent, que les itinéraires soient détournés ou que l'offre se contracte, le pétrole brut est le premier à être prix.

Dans la guerre énergie-transports, le pétrole brut n'est pas une réaction secondaire, mais le vecteur le plus direct du risque.

Mais il y a un détail particulièrement important :

Le pétrole brut bouge souvent en premier, mais bouger en premier ne signifie pas une hausse continue.

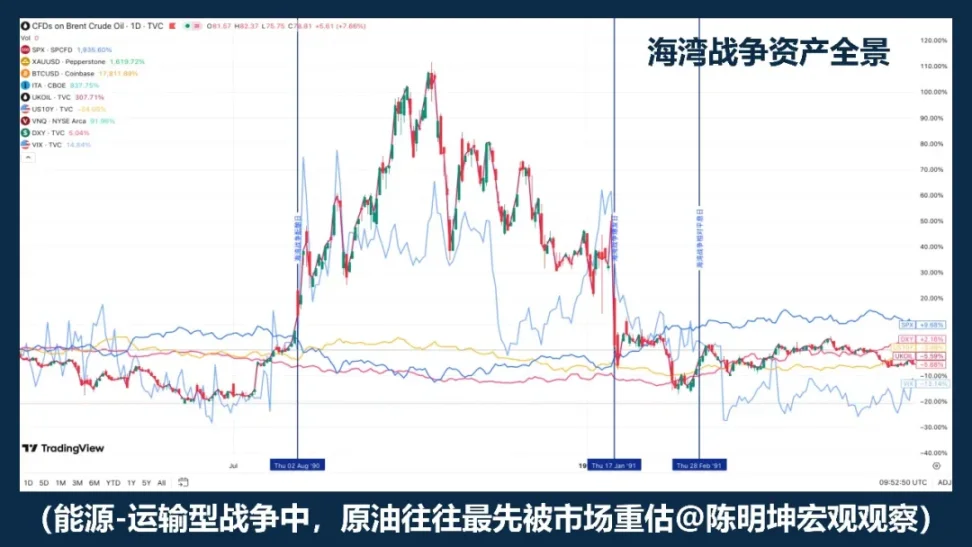

La guerre du Golfe est l'un des exemples les plus typiques. Pendant la période de préparation du conflit, le pétrole brut a déjà augmenté de manière significative ; après l'éclatement officiel de la guerre, les prix ont continué à grimper ; mais une fois le déroulement du conflit clarifié, les prix ont rapidement baissé.

La guerre en Irak a révélé une autre couche de structure. Dans cet exemple, pendant la phase de montée des attentes de guerre, le pétrole brut et l'or ont déjà réagi à l'avance ; à l'ouverture officielle des hostilités, le marché s'est approché davantage de la dynamique « acheter les attentes, vendre la réalité ». Cela signifie que, dans les guerres de type énergie-transports, bien que la variable prioritaire soit généralement le pétrole brut, son parcours de prix dépend toujours fortement de deux facteurs : premièrement, si le marché avait déjà pleinement intégré cette attente ; deuxièmement, si le scénario le plus défavorable s'est effectivement réalisé après l'événement.

Ainsi, pour comprendre ce type de guerre, il ne faut pas seulement regarder si le prix du pétrole a augmenté, mais aussi considérer les deux contextes dans lesquels elle s'inscrit.

Le premier niveau est l'écart attendu. Si l'événement lui-même dépasse les attentes, l'impulsion du pétrole brut est généralement plus forte ; si l'événement a déjà été largement discuté et que le marché l'a anticipé, même en cas de déclenchement officiel du conflit, le prix du pétrole pourrait rapidement entrer en phase de consolidation, voire connaître un « vendre le fait ».

L'attaque directe de l'Iran contre Israël en est un exemple typique : les risques n'ont pas pénétré le marché sans préparation, donc les actifs ont connu une impulsion, mais n'ont pas été réévalués de manière continue et inconditionnelle.

Le deuxième niveau est le cycle macroéconomique. Si cela se produit dans un environnement de faible inflation et de marges de manœuvre politiques suffisantes, le marché est plus susceptible de le considérer comme une perturbation ponctuelle ;

Si cela se produit dans un contexte de forte inflation et de politique monétaire déjà restrictive, le marché se demandera immédiatement : cette hausse des prix du pétrole entrera-t-elle dans les attentes d'inflation à moyen terme ? Retardera-t-elle le changement de politique ?

C’est aussi la distinction la plus importante entre la guerre énergie-transports et les autres types de guerres. Son impact part du monde physique et se propage vers les marchés financiers selon une chaîne ainsi définie :

Le transport d'énergie est menacé

→ Le pétrole brut est réévalué

→ Déterminer si l'impact sur le marché est temporaire ou durable

→ Si attente d'inflation, réévaluation de la trajectoire des taux

→ Réorganisation supplémentaire du système d'évaluation des actions et des obligations

Ainsi, la guerre énergie-transports la plus mémorable n'est pas « le pétrole va forcément augmenter »,

Au lieu de cela : le pétrole brut est souvent la variable en amont la plus trade sur le marché.

Mais le pétrole brut ayant bougé en premier ne signifie pas que l'impact évoluera automatiquement en ligne directrice à long terme.

Ce qui détermine réellement le chemin suivant, ce n'est jamais le prix du pétrole lui-même,

Mais si le prix du pétrole peut continuer à intégrer les attentes d'inflation, les taux d'actualisation et le système d'évaluation.

Dans ce type de logique de guerre, le pétrole bouge en premier — ce n'est pas une conclusion, mais le point de départ de la transmission financière.

02 | Risque - Guerre de préférence

Ce qui est souvent réévalué en premier par le marché, ce n'est pas le pétrole, mais la propension au risque.

Ce qui est d'abord modifié dans ce type de guerre, ce ne sont pas les contraintes physiques du monde macroscopique,

Mais la capacité du marché à supporter les risques.

Si les conflits ne menacent pas directement les régions pétrolières, les voies maritimes stratégiques, le transport pétrolier ou les infrastructures énergétiques critiques, ce qui est souvent réévalué en premier sur les marchés, ce n'est pas la contrainte d'offre, mais la propension au risque elle-même.

La force motrice première de ce type de guerre n'est pas « l'approvisionnement énergétique va-t-il être interrompu ? », mais : l'incertitude va-t-elle s'accentuer soudainement, et ose-t-on encore détenir des actifs à risque ?

Ainsi, la première vague de transmission de ce type de guerre n'est généralement pas « le pétrole qui bouge en premier », mais :

Conflit qui s'aggrave

→ L'incertitude augmente

→ Diminution de l'aversion au risque

→ Le marché boursier subit une pression, la volatilité augmente

→ Les fonds de couverture affluent vers le dollar et l'or, entre autres.

→ Si aucune pression supplémentaire n'est exercée sur l'énergie et l'inflation, le marché entre ensuite en phase de réparation

Cette chaîne de causalité explique un phénomène très important :

Pourquoi, après l'éclatement de certaines guerres, les marchés boursiers chutent-ils d'abord et l'or réagit-il également, sans que les prix n'évoluent automatiquement vers une tendance unidirectionnelle plus durable ? Parce que ces guerres touchent d'abord la volonté de détenir des actifs, et non des facteurs plus profonds tels que l'offre, l'inflation et le taux d'actualisation.

L'étude du FMI sur les risques géopolitiques souligne également que de grands conflits militaires affectent significativement la tarification des marchés actions et des options par une augmentation de l'aversion au risque, un resserrement des conditions financières et une diffusion de l'incertitude. Autrement dit, au cours de cette phase, le marché réévalue d'abord la volatilité future et les risques de queue, et non une pénurie de biens physiques. Le premier repli reflète principalement une décote de risque, et non une baisse durable du centre de gravité de la valorisation à long terme. Ce n'est que lorsque le choc d'aversion au risque se propage plus profondément pour affecter des variables macroéconomiques sous-jacentes que cet impulsion de sentiment guerrier se transforme en un réarrangement plus durable des actifs.

Ainsi, la conclusion plus précise n'est pas « La guerre arrive, l'or va forcément augmenter », ni « La guerre arrive, la bourse va forcément baisser », mais :

Dans ce type de logique de guerre, les premiers éléments réévalués par le marché sont généralement la volatilité et les actifs à risque ; le premier repli reflète principalement une décote de risque et ne constitue pas automatiquement une tendance à long terme.

03 | Sanctions - The War of Payments

La guerre des paiements n'est pas d'abord réécrite par les prix, mais par les qualifications.

Sanctions—the core of payment warfare—are not about the price of a single commodity, but about the accessibility of the cross-border financial system.

Lorsque les conflits s'intensifient jusqu'au niveau des sanctions, ce qui est souvent réévalué en premier par le marché, ce n'est pas seulement l'offre, mais aussi : les paiements, le règlement, les réserves, le financement et le crédit contrepartie.

La guerre en Ukraine constitue l'exemple le plus typique de ce type. Après 2022, l'Union européenne a imposé successivement des sanctions financières à la Russie, notamment en limitant l'accès de la Russie aux marchés et aux capitaux de l'UE, en interdisant les transactions avec la banque centrale russe, en excluant plusieurs banques russes de SWIFT, et en gelant ou en rendant « inaccessibles » certains actifs russes. Le département du Trésor américain, par l'intermédiaire de la Directive 4, a également interdit aux Américains d'effectuer des transactions avec la banque centrale russe, le fonds national de richesse et le ministère des Finances. À ce stade, la question que le marché doit affronter ne se limite plus à « si l'huile va être coupée », mais porte sur un problème plus profond : la chaîne financière transfrontalière existante peut-elle encore fonctionner normalement ?

La transmission typique de ce type de guerre ne va pas directement du prix au prix,

Mais d'abord de l'éligibilité au prix :

Sanctions intensify

→ Paiements et règlements entravés

→ Les conditions de change et de financement se resserrent

→ Risque de contrepartie, préférence pour la liquidité accrue

Les actifs à risque sont sous pression, la volatilité augmente

→ Le dollar, les obligations américaines, le pétrole brut et certains actifs de remplacement institutionnel sont réévalués

Ainsi, ce type de choc présente une différence fondamentale avec les guerres énergie-transports :

L'impact énergétique modifie d'abord les prix de l'offre,

Le choc de paiement modifie d'abord l'éligibilité au règlement.

Dès que la qualification de règlement commence à varier, le classement des actifs se divise rapidement. Les actifs fortement dépendants du système bancaire mondial, du financement transfrontalier et des réseaux de règlement主流 sont plus susceptibles de faire face à une décote ; tandis que les nouveaux outils de règlement numérique, capables de transférer, détenir ou régler même dans un environnement de paiement restreint, attirent davantage d'attention.

Les conclusions du rapport sur la stabilité financière mondiale 2025 du FMI sont claires : les événements de risque géopolitique majeurs, en particulier les conflits militaires, se transmettent aux marchés des actions, des primes de risque souverain, des taux de change et des matières premières via une aversion au risque accrue, un resserrement des conditions financières et des perturbations des liens commerciaux et financiers ; en outre, ces événements majeurs peuvent également exercer une pression significative à la baisse sur les cours des actions et une pression à la hausse sur les primes de risque souverain. Pour les marchés, cela signifie que l'accent des guerres de sanctions et de paiement ne repose pas sur la question « tel actif va-t-il augmenter ? », mais sur la capacité des intermédiaires financiers à continuer de fonctionner normalement.

L'étude du FMI sur les risques géopolitiques illustre également ce point. Les conflits militaires majeurs exercent une pression à la baisse sur les actions et une pression à la hausse sur les primes de risque souverain, non seulement par l'augmentation de l'aversion au risque et le resserrement des conditions financières, mais aussi par des effets de contagion vers des pays tiers via les liens commerciaux et financiers.

C'est aussi pourquoi les chocs de sanctions se propagent souvent plus loin que le champ de bataille lui-même.

La formulation plus précise pour les nouveaux outils de règlement sur chaîne n'est pas « ils sont naturellement des refuges », mais : lorsque les frictions de paiement traditionnelles, les contraintes sur les flux de capitaux et les obstacles au règlement transfrontalier augmentent, le marché réévalue leur rôle en tant que canaux de règlement non bancaires, transfrontaliers et 24/7. Ce qui est véritablement réévalué par le marché, ce n'est pas la narration alternative de stockage de valeur en soi, mais la valeur institutionnelle des canaux de règlement alternatifs.

Si la guerre énergie-transport pose la question « les marchandises parviendront-elles encore à destination » ,

Alors les sanctions — la guerre de paiement — se demande :

Can the money still be transferred?

04 | Chaîne d'approvisionnement - Conflit de type d'entité

Le marché négocie d'abord les résultats financiers, et non les récits de couverture.

Il existe un autre type de conflit qui n'étouffe pas directement la gorge de l'énergie mondiale ni ne réécrit immédiatement le système de paiement international, mais qui modifie néanmoins de manière significative la valorisation des actifs.

C'est cela : chaîne d'approvisionnement - conflit de type d'entité.

Le cœur de ce conflit n'est pas « le monde entrera-t-il immédiatement dans un état de fuite vers la sécurité », mais plutôt si les systèmes de production, de transport, de stockage et de livraison continueront à être déformés.

Ce qui est souvent modifié en premier, ce ne sont pas le pétrole brut, l'or ou la préférence globale pour le risque, mais des variables plus proches du fonctionnement des entreprises :

Frais de transport, assurance, délai de livraison, marge de sécurité des stocks, marge bénéficiaire et prévisions d'investissements en capital.

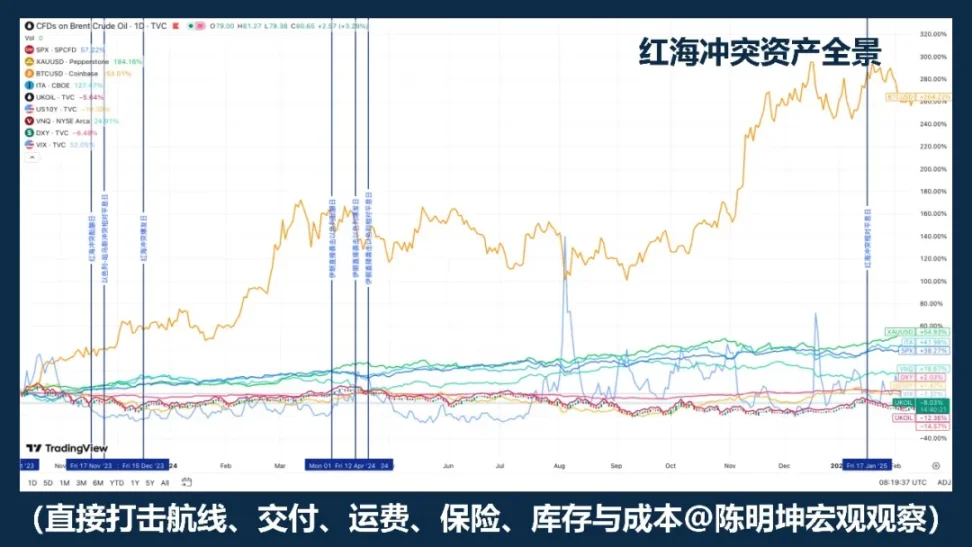

L'exemple le plus typique est le conflit en mer Rouge. Le FMI indique que, pendant les deux premiers mois de 2024, le volume du commerce à travers le canal de Suez a diminué d'environ 50 % par rapport à la même période de l'année précédente, tandis que les attaques ont contraint un grand nombre de navires à contourner le cap de Bonne-Espérance, perturbant ainsi les chaînes d'approvisionnement ; la CNUCED a également souligné que, d'ici la première moitié de février 2024, le tonnage de conteneurs transitant par le canal de Suez avait chuté de 82 %, avec une grande partie de la capacité réacheminée vers l'extrémité sud de l'Afrique.

Dans ce type de choc, les premiers à négocier ne sont pas toujours ceux qui « achètent des actifs refuge », mais ceux dont les coûts augmenteront ; ceux dont les livraisons ralentiront ; ceux dont les marges seront touchées en premier ; ceux dont les commandes seront déplacées ; et ceux dont la capacité d'offre de remplacement sera réévaluée.

Sa chaîne de transmission n'est généralement pas une ligne de couverture, mais une chaîne plus proche de l'économie réelle :

Conflit régional qui s'intensifie

→ Transport et chaîne d'approvisionnement perturbés

→ Délais de livraison allongés, stratégie de stock ajustée

→ Coûts à la hausse, pression sur les marges bénéficiaires, segmentation des commandes

→ Réorganisation interne des secteurs du marché boursier, plutôt qu'une fuite généralisée et uniforme vers la sécurité

Le point le plus souvent mal interprété dans ce type de conflit est que beaucoup confondent automatiquement « conflit » avec « actif refuge ».

Mais les conflits de chaîne d'approvisionnement de type physique ne créent pas souvent en premier lieu des opportunités de trading avec un mouvement uniforme sur l'ensemble du marché.

Le résultat le plus courant est :

Division des secteurs, division des profits et division régionale.

C'est aussi pourquoi les effets de ce type de conflit sur les actifs sont souvent plus lents, mais pas nécessairement moindres. Ce qu'il réécrit véritablement se situe généralement sur trois niveaux :

Premièrement, il s'agit du niveau des coûts : le transport maritime, l'assurance, l'entreposage, l'achat de pièces détachées et les itinéraires de transport de remplacement augmentent les coûts.

Deuxièmement, il s'agit de la couche de stockage. Les entreprises passent souvent d'une priorité à l'efficacité à une priorité à la résilience.

Troisièmement, la couche de rentabilité. L'entreprise peut-elle toujours honorer ses bénéfices au rythme initial ? À ce stade, le conflit entre dans les prévisions de rentabilité et les modèles d'évaluation.

Ainsi, dans ce type de conflit, la performance des actifs ne se traduit généralement pas par une fuite collective vers des actifs refuge par catégorie, mais par une réévaluation structurelle au sein du marché boursier. Les entreprises les plus touchées sont souvent celles qui dépendent fortement d'une capacité productive régionale unique, d'une seule voie de transport, d'un seul composant ou d'un modèle à haut turnover et faible stock ; en revanche, les bénéficiaires potentiels sont celles qui disposent de capacités de remplacement, d'une répartition géographique diversifiée, d'un pouvoir de tarification plus fort, ou qui sont en mesure de capter les transferts de commandes.

Donc, la conclusion plus précise de ce type de guerre n'est pas :

En cas de conflit, achetez des actifs refuge.

au lieu de :

Lorsque la guerre frappe d'abord les systèmes de production, de transport, de stockage et de livraison, la réévaluation du marché se concentre souvent moins sur une fuite vers la sécurité globale que sur les coûts, les marges bénéficiaires et le classement des secteurs.

Si un choc énergétique modifie d'abord les prix,

La première chose révisée pour l'impact de paiement est l'éligibilité,

Alors, le choc de type chaîne d'approvisionnement est d'abord réécrit comme suit :

Statement of Profit and Loss.

Cinq : De l'analyse à la position — La méthodologie d'investissement en temps de guerre

Ce qui a été discuté précédemment, c'est comment la guerre entre dans la tarification des actifs.

Mais pour les investisseurs, la vraie question n'est pas de comprendre que cela s'arrête ici,

Mais allez encore plus loin :

Comment convertir un jugement en position.

La guerre crée le plus souvent l'illusion d'une énorme opportunité directionnelle.

Mais si l'on examine attentivement l'histoire, on constate que les guerres ne produisent pas de directions reproductibles de manière stable.

Ce qu'il produit plus stablement, c'est en réalité : la volatilité, les déséquilibres et la rupture des corrélations.

Ainsi, dans les investissements pendant la guerre, ce qui compte vraiment, ce n’est pas de parier sur une direction, mais d’abord identifier quelles variables le marché négocie réellement :

Cette variable génère des impulsions à court terme,

Continuera à se propager le long de la chaîne d'actifs ;

Quels prix ne sont que des réactions émotionnelles ?

Quels chocs se transformeront en tendance à moyen terme ?

Si je devais rendre cela plus précis et plus opérationnel, je le diviserais en quatre étapes.

La première étape est toujours d'identifier la variable de premier ordre.

Après le déclenchement de la guerre, le marché ne négocie pas simultanément toutes les informations. Il capte toujours d'abord une variable et la place au centre du prix : parfois le pétrole brut, parfois la propension au risque, parfois le système de paiement, parfois les stocks et les comptes de résultats. Beaucoup de gens cherchent dès le départ à porter un jugement global sur l'ensemble du conflit, mais c'est généralement trop tôt et trop grossier. La méthode véritablement efficace consiste d'abord à déterminer :

Ce que le marché négocie en ce moment — l'offre, la propension au risque, les frictions de paiement ou les états financiers.

La bonne identification de la première variable donne une direction aux positions suivantes ; si elle est erronée, même un récit complet ne empêchera probablement pas une erreur de trading.

Deuxièmement, préparez-vous avant le combat, et non pas en pleine bataille.

Les véritables bonnes opportunités de trading en période de conflit ne commencent souvent pas au moment où le conflit éclate pleinement. De nombreuses opportunités à haut rendement apparaissent avant que l'événement n'entre dans l'émotion publique. Lorsque le marché commence à en discuter, la fenêtre de prix la moins chère est généralement déjà passée.

Ainsi, ce qui est plus important avant le conflit : étudier les limites, préparer les outils, identifier les points faibles, réserver des couvertures. Ne décidez pas quelles armes utiliser une fois que les tirs ont commencé.

Étape 3 : Pendant la guerre, changez votre stratégie de trading et concentrez-vous sur les écarts de prix.

Après l'éclatement de la guerre, ce qui manque le moins, ce sont les explications ; ce qui est véritablement rare, c'est le jugement sur les prix. La guerre ne suit pas un modèle d'actifs mécaniquement applicable ; au contraire, ce qui est le plus proche de la certitude, c'est qu'elle provoquera des changements radicaux.

La situation initiale courante sur le marché est la suivante : certains actifs réagissent de manière excessive, d'autres de manière insuffisante, tandis que certains sont simplement emportés par les émotions et oscillent avec eux. Autrement dit, la guerre ne procure pas nécessairement une direction claire, mais plus souvent une distorsion amplifiée sur le court terme.

C'est aussi pourquoi la guerre n'est pas forcément adaptée pour parier de manière stable sur une direction,

mais sont souvent plus adaptées à l'arbitrage et aux transactions structurelles.

Lorsqu'un changement brutal du marché se produit, ce n'est souvent pas les opinions qui sont les premières à être bouleversées,

mais l'ordre initialement stable entre les prix :

Les marchés spot et dérivés peuvent être désynchronisés

Les actifs associés dans le même cadre logique seront décalés.

Les récits de couverture et la tarification réelle seront désalignés

Les émotions à court terme et la transmission à moyen terme peuvent également être désynchronisées

Ce qui est le plus important à ce stade, ce n'est pas de prendre position,

Plutôt, identifiez : quels prix ne sont que des impulsions émotionnelles, lesquels décalages reviendront rapidement à la norme, lesquels chocs s’ancreront comme tendances à moyen terme, et quels écarts de prix, bases et ruptures de corrélation méritent d’être négociés.

Cette partie repose particulièrement sur l'intuition et l'expérience en arbitrage.

Voir une guerre provoquer un mouvement anormal sur un type d'actif, ceux qui ont étudié attentivement les exemples historiques de conflits peuvent souvent déployer et exécuter plus rapidement des stratégies autour de ces mouvements. Par exemple, lors du short squeeze sur l'argent en 2025, les traders avertis ont pu rapidement entrer sur les parcours d'arbitrage de l'argent ; de même, lors des fluctuations de l'or récentes liées au conflit entre les États-Unis, Israël et l'Iran, les traders avertis ont également pu plus facilement identifier des déséquilibres de prix entre différents produits dérivés de l'or.

Ces opportunités arrivent souvent rapidement et disparaissent tout aussi vite.

Pour les traders expérimentés, c'est une fenêtre ;

Pour les traders faibles, il ne s'agit souvent que d'une fluctuation qui passe rapidement devant leurs yeux.

Étape 4 : après l'aggravation de la crise, déplacez l'accent des événements vers la transmission.

Au début de la guerre, le marché négocie l'événement lui-même ; après son intensification, le marché négocie les conséquences transmises. Ce qui détermine réellement si un conflit peut évoluer d'une impulsion à court terme en tendance de moyen terme, ce n'est pas le nombre de nouvelles, mais si l'impact continue de pénétrer des variables plus profondes : a-t-il pénétré les attentes d'inflation, a-t-il pénétré les taux d'actualisation, a-t-il pénétré les comptes de résultats des entreprises, a-t-il pénétré les conditions de règlement et de financement ?

Si ces variables ne sont pas réellement révisées, la première vague ressemble souvent à une réduction de risque plutôt qu'à une réévaluation à long terme ; mais si ces variables commencent réellement à changer, la guerre ne reste plus une simple actualité, elle devient partie intégrante d'une tendance. À ce stade, la logique de trading doit également changer :

Passer de l'impulsion d'événement à l'analyse de tendance,

Passer d'une dynamique guidée par l'actualité à une approche macroéconomique.

La stratégie de hedge macroéconomique implique des méthodes flexibles. Face à différents phénomènes macroéconomiques, différents types de guerres et différents canaux de transmission, il faut adapter en toute flexibilité les outils utilisés et entrer sur différents marchés financiers.

Au fond, la position n'est pas un produit émotionnel, mais l'expression financière d'une pensée.

La guerre amplifie la volatilité, ainsi que les erreurs de jugement.

La signification d'une position est de soumettre la logique à l'épreuve du marché.

Les opinions doivent correspondre aux variables ;

Le jugement doit correspondre à l'outil ;

La logique doit finalement entrer dans l'allocation des fonds.

C'est aussi la méthode d'investissement en temps de guerre que je comprends :

Avant la bataille, observez la logique ; pendant la bataille, identifiez les déséquilibres ; après la bataille, suivez la transmission.

Voyez d'abord les variables, puis le prix, et enfin la position.

Parce que la position rend la pensée falsifiable.

Et l'investissement, c'est la distance la plus directe entre la pensée et la richesse.