Écrit par Dong Jing

Source : Wall Street Journal

OpenAI pourrait encore attendre au moins six mois avant son introduction en bourse, mais les préparatifs à Wall Street sont déjà en cours. Plusieurs banques d’investissement contactent activement les investisseurs du marché public pour sonder l’opinion sur les perspectives d’introduction de la maison mère de ChatGPT — et les réponses obtenues sont bien plus froides que prévu.

Le 9 mars, selon le média technologique The Information, des sources informées ont révélé que plusieurs banques d'investissement en compétition pour le mandat de placement initial d'OpenAI ont commencé à sonder les investisseurs du marché public. The Information a interrogé 11 investisseurs du marché public, dont la majorité ne détiennent pas encore d'actions d'OpenAI.

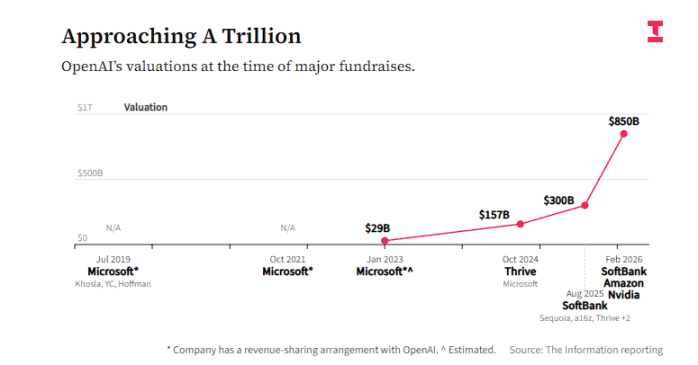

Les participants ont adopté une attitude prudente à l’égard de cette IPO, leurs principales préoccupations portant sur deux points : d’abord, les perspectives de rentabilité incertaines — OpenAI prévoit elle-même qu’elle continuera de dépenser de l’argent jusqu’en 2030 au moins ; ensuite, une évaluation excessive — l’entreprise réalise actuellement un nouveau tour de financement à une valorisation de 850 milliards de dollars, soit 28 fois son revenu attendu pour 2026, bien au-delà du ratio cours/bénéfice d’NVIDIA d’environ 12.

Les rapports indiquent que l'« indifférence » du marché reflète les contradictions profondes auxquelles fait face ce qui pourrait être la plus grande introduction en bourse de l'histoire : les investisseurs reconnaissent généralement la position de leader d'OpenAI dans le paysage concurrentiel de l'IA, mais restent réservés quant à sa capacité à atteindre une valorisation raisonnable sur les marchés publics. Dans le même temps, la forte montée en puissance de son concurrent Anthropic attire de plus en plus l'attention et l'enthousiasme des investisseurs.

Dispute sur l'évaluation : Un multiple cours / chiffre d'affaires de 28, pourquoi est-ce cher ?

OpenAI actuellement en train de boucler un nouveau tour de financement à une évaluation de 850 milliards de dollars, avec la participation de NVIDIA, Amazon et SoftBank. Ce chiffre a déjà découragé de nombreux investisseurs sur les marchés publics, et le prix de son IPO pourrait être encore plus élevé à ce moment-là.

Sur la base du chiffre d'affaires attendu pour 2026, 850 milliards de dollars correspondent à un multiple cours/ventes d'environ 28. En comparaison, NVIDIA, considérée comme la référence en matière d'investissement dans l'IA, a actuellement un multiple cours/ventes d'environ 12.

Selon les rapports, Bob Lang, fondateur de l'entreprise de trading Explosive Options, a déclaré :

Je pense effectivement qu'OpenAI est une excellente entreprise avec un fort avantage concurrentiel, mais je ne crois pas que toute évaluation au premier jour de cotation soit avantageuse pour les investisseurs.

Il a déclaré qu'il ne participerait probablement pas aux investissements sur le marché public d'OpenAI, surtout si son multiple d'évaluation dépasse celui de NVIDIA.

Lang a également souligné que les véritables bénéficiaires de cette IPO seront les investisseurs initiaux déjà détenteurs d'actions et les entreprises de cloud computing à très grande échelle — qui pourront ainsi réaliser des liquidations.

L'investisseur de la célèbre société de vente à découvert Jim Chanos remet en question la logique d'évaluation d'OpenAI en se référant à NVIDIA :

NVIDIA domine pratiquement le marché, connaît une croissance fulgurante, dispose de marges extrêmement élevées et d’une trésorerie abondante. Alors, pourquoi accordez-vous une valorisation plus élevée à OpenAI ?

Parcours de rentabilité : Brûler de l'argent jusqu'en 2030, le marché public acceptera-t-il ?

Selon des rapports, OpenAI prévoit elle-même que l'entreprise continuera de subir des pertes jusqu'au moins 2030. Ce calendrier inquiète les investisseurs des marchés publics, habitués à examiner la rentabilité.

Certains investisseurs s'inquiètent du fait que les fonds levés par OpenAI lors de son IPO suffiront-ils à le mener jusqu'à la rentabilité, ou s'il devra lever de nouveaux fonds à ce moment-là, ce qui diluerait les droits des actionnaires existants.

Mark Malek, chef des investissements chez Siebert Financial, a déclaré qu'il envisagerait d'entrer en position après le IPO, même si OpenAI peine à générer des bénéfices significatifs à court terme, tout en limitant strictement la taille de sa position — une stratégie identique à celle qu'il a suivie lors de son investissement dans Palantir.

Palantir a actuellement un ratio cours/ventes de 49 fois, avec une croissance bien supérieure à celle de ses concurrents, mais Malek estime que les risques de Palantir restent inférieurs à ceux d'OpenAI, en raison de sa structure de coûts plus élastique.

Si Palantir perd un contrat gouvernemental, c’est mauvais, mais ils peuvent licencier du personnel. Si vous avez passé cinq ans à construire un centre de données, vous ne pouvez pas dire « zut, on abandonne ». Palantir conduit une Formule 1, tandis qu’OpenAI pilote un cargo chargé de marchandises.

Dans un rapport de janvier de cette année, des analystes de JPMorgan ont souligné que l'introduction de publicités dans ChatGPT par OpenAI aidait à retenir les utilisateurs, mais ont également noté que, après l'annonce par l'entreprise de plans d'investissements massifs dans des puces et des centres de données, l'opinion des clients à l'égard d'OpenAI était « mitigée ».

Tout le monde n’est pas en observation — certains investisseurs ont clairement indiqué qu’ils envisageraient de vendre à découvert ses actions dès le jour de la cotation d’OpenAI, pariant sur une tolérance limitée du marché public à sa longue trajectoire de rentabilité.

Chanos partage une position similaire. Le raisonnement central qu'il transmet à ses clients est : « Vous devriez acheter la production de puces et vendre à découvert les lieux de stockage des puces. » Sous-entendu, exploiter des centres de données n'est pas en soi une activité à haut rendement, et le modèle économique d'OpenAI repose fortement sur des investissements massifs dans les infrastructures de calcul.

Chanos a également souligné que les informations financières actuelles sur OpenAI sont gravement insuffisantes pour permettre une analyse approfondie. Toutefois, il prévoit qu'une fois qu'OpenAI déposera officiellement sa demande d'IPO, le marché public débattrait intensément de son paysage concurrentiel :

Est-ce que ce sera le vainqueur emporte tout, ou un marché fragmenté comme le cloud computing ? Ou bien une entreprise deviendra-t-elle la norme, comme les moteurs de recherche, et la restera-t-elle longtemps ? Pour l’instant, les modèles continuent de se dépasser mutuellement.

L'entrée d'Anthropic : des concurrents détourneront les fonds et l'attention

Le chemin vers le IPO d'OpenAI fait face à une pression potentielle de la part de son concurrent Anthropic.

Lors de la conférence annuelle sur la technologie de Morgan Stanley cette semaine, Dario Amodei, PDG d'Anthropic, a révélé que le taux de revenus annuelisé de l'entreprise avait doublé pour atteindre 20 milliards de dollars. Anthropic vient de boucler un nouveau tour de financement à une évaluation de 380 milliards de dollars, avec une forte demande pour ses produits professionnels tels que Claude Code, son outil d'ingénierie par l'IA.

Les rapports précédents indiquaient qu'Anthropic prévoit que ses dépenses liées à l'entraînement et à l'exploitation de modèles d'IA au cours des prochaines années seront bien inférieures à celles d'OpenAI. Certains investisseurs commencent à penser qu'en raison de son succès sur le marché des clients professionnels — qui sont prêts à payer une prime pour les services d'IA — la rentabilité à long terme d'Anthropic pourrait surpasser celle d'OpenAI.

Avec Anthropic également en préparation pour une introduction en bourse, les IPO des deux entreprises pourraient entrer en concurrence, dispersant davantage les fonds et l'enthousiasme des investisseurs. Des investisseurs comme Chanos ont clairement indiqué qu'ils privilégient la stratégie plus modérée d'Anthropic en matière d'investissement en puissance de calcul, la considérant comme une voie commerciale plus prudente et plus durable.