Cet article est de Bitwise consultantJeff Park.

Compilé par Odaily Planet Daily (@OdailyChina) ; Traduit par Moni

En seulement six semaines, la capitalisation boursière de Bitcoin s'est évaporée de 500 milliards de dollars. Les sorties d'ETF, les remises sur Coinbase, les ventes structurées et la liquidation de positions longues mal positionnées se sont produites sans aucun catalyseur clair pour un rebond du marché. De plus, des préoccupations persistantes telles que les ventes par les baleines, les teneurs de marché fortement endettés, un manque de liquidités défensives et la menace existentielle posée par la crise quantique demeurent des obstacles à une reprise rapide de Bitcoin. Cependant, une question a constamment tourmenté la communauté tout au long de cette baisse : que s'est-il exactement passé avec la volatilité de Bitcoin ?

En fait, le mécanisme par lequel Bitcoin fluctue a discrètement changé.

Au cours des deux dernières années, il a été largement admis que les ETF avaient "dompté" Bitcoin, réduisant sa volatilité et transformant cet actif autrefois très sensible à la macroéconomie en un outil de trading soumis à une régulation institutionnelle et à des mécanismes de suppression de la volatilité. Cependant, si vous vous concentrez sur les 60 derniers jours, vous constaterez que ce n'est pas le cas, et le marché semble être revenu à son état volatil précédent.

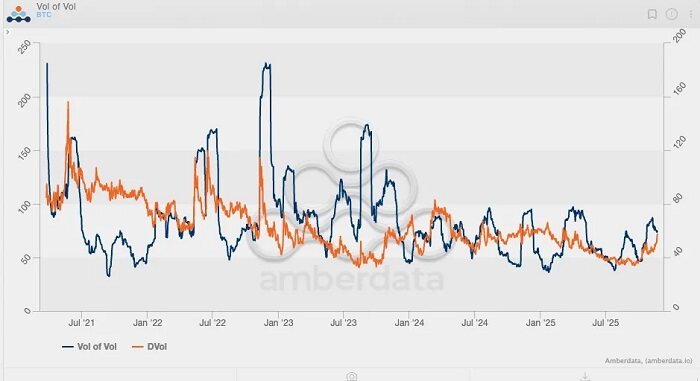

En examinant la volatilité implicite de Bitcoin au cours des cinq dernières années, nous pouvons constater que les pics de cet indicateur sont prévisibles :

Le premier pic (et aussi le plus élevé) a eu lieu en mai 2021, lorsque la volatilité implicite a grimpé à 156 % en raison de la répression de l'extraction de Bitcoin.

Le deuxième pic a eu lieu en mai 2022, déclenché par le crash de Luna/UST, atteignant un sommet de 114 %.

Le troisième pic a eu lieu en juin et juillet 2022, lorsque 3AC a été liquidée ;

Le quatrième pic a eu lieu en novembre 2022, lorsque FTX s'est effondré.

Depuis lors, la volatilité de Bitcoin n'a jamais dépassé 80 %. Le moment où elle s'en est le plus rapprochée était en mars 2024, lorsque l'ETF Bitcoin au comptant a connu trois mois d'afflux continus.

Un modèle plus clair émerge lorsqu'on observe l'indice de volatilité du Bitcoin (VVII), qui est essentiellement la dérivée seconde de la volatilité, ou une réflexion du taux de variation de la volatilité elle-même. Les données historiques montrent que le VVII le plus élevé est survenu lors de la chute de FTX, lorsqu'il a bondi à environ 230. Cependant, depuis que l'ETF a reçu l'approbation réglementaire début 2024, le VVII du Bitcoin n'a jamais dépassé 100, et la volatilité implicite a constamment diminué, indépendamment des mouvements du prix au comptant. En d'autres termes, le Bitcoin semble avoir abandonné la caractéristique de forte volatilité de la structure du marché avant le lancement de l'ETF.

Cependant, la situation a changé au cours des 60 derniers jours, avec une hausse de la volatilité du Bitcoin pour la première fois depuis 2025.

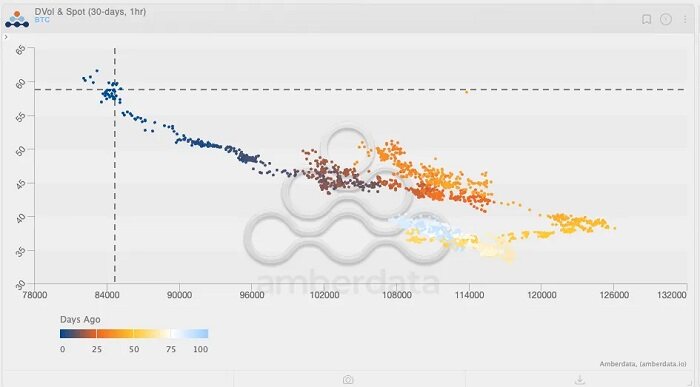

Référez-vous au graphique ci-dessus et notez le dégradé de couleurs (du bleu clair au bleu foncé représentant « il y a quelques jours »). En suivant l'action récente des prix, vous remarquerez une courte période où l'indice de volatilité au comptant du Bitcoin a grimpé à environ 125, tandis que la volatilité implicite augmentait également. À ce moment-là, les indicateurs de volatilité du Bitcoin semblaient suggérer une possible sortie de marché, étant donné la corrélation positive précédente entre la volatilité et le prix au comptant. Cependant, contrairement aux attentes, comme tout le monde le sait maintenant, le marché a par la suite inversé sa tendance et chuté.

Plus intéressant encore, la volatilité implicite (IV) a continué d'augmenter malgré la baisse des prix au comptant. C'est un phénomène rare depuis l'ère des ETF où le prix du Bitcoin diminue tandis que la volatilité implicite augmente. On pourrait soutenir que cette période représente un autre "point de bascule" significatif dans le schéma de volatilité du Bitcoin : la volatilité implicite du Bitcoin revient à des niveaux observés avant l'avènement des ETF.

Pour mieux comprendre cette tendance, nous utilisons un graphique de biais pour une analyse approfondie. Pendant les périodes de forte baisse du marché, l'asymétrie des options de vente augmente généralement rapidement—comme observé lors des trois événements majeurs mentionnés plus tôt, l'asymétrie avait atteint -25 %.

Cependant, le point de données le plus remarquable n'est pas l'asymétrie pendant les baisses du marché, mais plutôt janvier 2021, lorsque l'asymétrie maximale des options d'achat a dépassé +50 %. Cela a coïncidé avec le dernier véritable méga-squeeze gamma de Bitcoin ces dernières années : le prix de Bitcoin est passé de 20 000 $ à 40 000 $, battant son record historique de 2017 et déclenchant un afflux de suiveurs de tendance, de CTAs et de fonds de momentum. La volatilité réelle a explosé, forçant les traders à acheter des actions/contrats à terme pour couvrir le risque gamma des positions courtes, ce qui a à son tour poussé les prix à la hausse. Cela a également marqué le premier afflux record de particuliers sur Deribit, alors que les traders découvraient la puissance des options d'achat hors de la monnaie.

L'analyse montre qu'observer les changements dans les positions sur options est crucial. En fin de compte, ce sont les positions sur options—et non seulement le trading au comptant—qui ont entraîné le mouvement décisif ayant propulsé le prix du Bitcoin à de nouveaux sommets.

Avec un autre "point d'inflexion" dans les tendances de volatilité du Bitcoin qui émerge, les prix pourraient une fois de plus être entraînés par les options. Si ce changement se poursuit, la prochaine vague de hausse du Bitcoin ne proviendra pas uniquement des afflux vers des ETF, mais également d'un marché volatil (avec plus d'investisseurs entrant pour profiter de la volatilité), car le marché reconnaît enfin le véritable potentiel du Bitcoin.

Au 22 novembre 2025, les cinq premières transactions par intérêt ouvert en USD, classées par valeur notionnelle sur la plateforme Deribit, sont les suivantes :

1. Options de vente arrivant à expiration le 26 décembre 2025, avec une valeur de 85 000 $ et un intérêt ouvert de 1 milliard de dollars ;

2. Options d'achat expirant le 26 décembre 2025, évaluées à 140 000 $, avec un intérêt ouvert de 95 000 $ ;

3. Options d'achat d'une valeur de 200 000 $ expirant le 26 décembre 2025, avec un intérêt ouvert de 720 millions de dollars ;

4. Options de vente arrivant à expiration le 28 novembre 2025, avec une valeur de 80 000 $ et un intérêt ouvert de 660 millions de dollars ;

5. Options d'achat expirant le 26 décembre 2025, avec une valeur de 125 000 $ et un intérêt ouvert de 620 millions de dollars.

En outre, au 26 novembre, les dix premières positions d'options IBIT de BlackRock sont les suivantes :

Cela montre que la demande d'allocation d'options (calculée par valeur notionnelle) avant la fin de l'année est supérieure à la demande d'allocation d'options (calculée par valeur notionnelle), et que la fourchette des prix d'exercice des options est plus biaisée vers les options hors de la monnaie que celle des options.

Une observation plus approfondie du graphique de volatilité implicite sur deux ans du Bitcoin révèle que la demande soutenue de volatilité au cours des deux derniers mois ressemble le plus à un modèle similaire observé sur le graphique entre février et mars 2024. Beaucoup se souviendront que cela a coïncidé avec la hausse alimentée par les afflux d'ETF Bitcoin. En d'autres termes,Wall Street a besoin que le Bitcoin maintienne une forte volatilité pour attirer davantage d'investisseurs, car Wall Street est une industrie guidée par les tendances qui préfère maximiser les profits avant les primes de fin d'année.

La volatilité est comme une machine autonome guidée par le profit.

Bien sûr, il est trop tôt pour dire si la volatilité est sortie de sa tendance ou si les flux des ETF suivront le mouvement ; en d'autres termes, les prix au comptant pourraient continuer à baisser. Cependant, si les prix au comptant continuent de diminuer à partir de leurs niveaux actuels tandis que la volatilité implicite (IV) augmente pendant cette période, cela suggère fortement un potentiel de rebond significatif des prix, en particulier dans un environnement « options collantes » où les traders ont encore tendance à se positionner à l'achat. Mais si les ventes se poursuivent tandis que la volatilité stagne ou même diminue, la voie pour sortir de la tendance baissière sera significativement plus étroite, d'autant plus que la récente vente structurelle a déclenché une série d'externalités négatives. Dans ce scénario, le marché cherche moins un point de rebond et forme progressivement une tendance baissière potentielle.

Les prochaines semaines vont être intéressantes.