Auteur original : Nishil Jain

Pégase bloqué

Avant-propos

Dans les années 1960, l'industrie des cartes de crédit était un véritable chaos. Les banques de tout le pays tentaient d'établir leurs propres réseaux de paiement, mais chacun fonctionnait de manière indépendante. Si vous déteniez une carte de crédit de la Bank of America, vous ne pouviez l'utiliser que chez les commerçants ayant un accord avec cette banque. Et lorsque les banques cherchaient à étendre leurs activités à d'autres banques, tous les paiements par carte de crédit rencontraient des difficultés liées au règlement entre banques.

Si les cartes acceptées par le commerçant sont émises par une autre banque, les transactions doivent être réglées via le système de règlement des chèques d'origine. Plus le nombre de banques adhérentes augmente, plus les problèmes de règlement se multiplient.

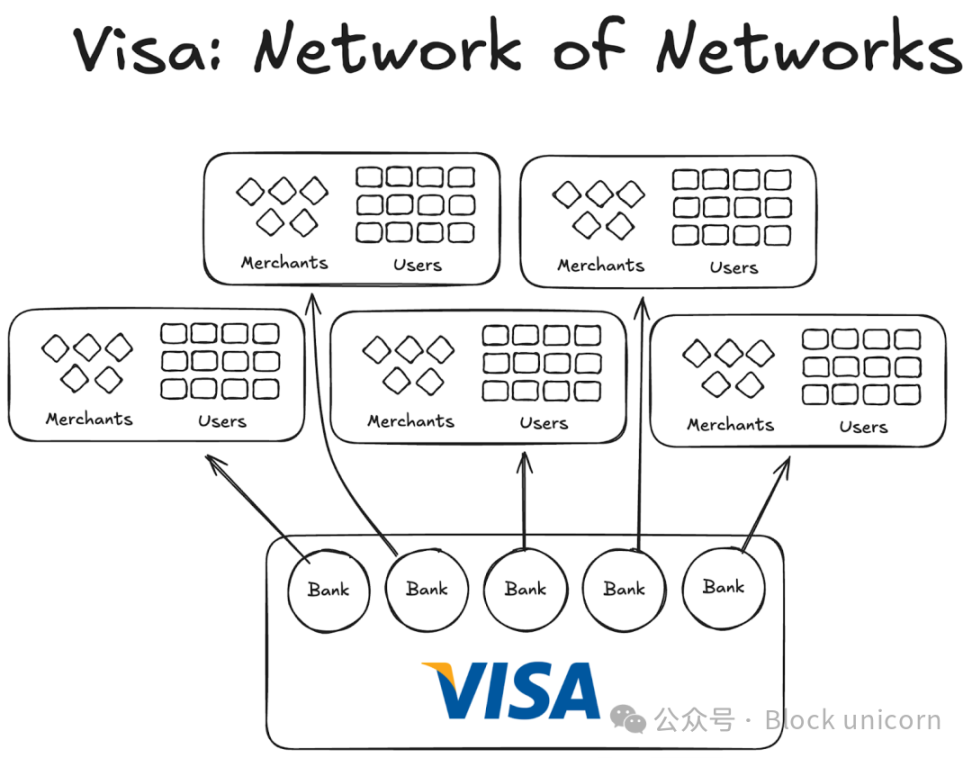

Ensuite est arrivée Visa. Bien que la technologie qu'elle a introduite ait certainement joué un rôle important dans la révolution des paiements par carte bancaire, son succès le plus important résidait dans sa universalité mondiale, ainsi que dans sa capacité à intégrer les banques du monde entier à son réseau. Aujourd'hui, presque toutes les banques du globe sont membres du réseau Visa.

Bien que cela paraisse tout à fait normal aujourd'hui, imaginez un instant la tâche consistant à convaincre les premières mille banques, à l'intérieur et à l'extérieur des États-Unis, que leur meilleure option était de rejoindre un accord de coopération plutôt que de créer leur propre réseau, et vous commencerez à prendre conscience de l'ampleur de cette entreprise.

D'ici 1980, Visa était devenu le réseau de paiement dominant, traitant environ 60 % des transactions par carte de crédit aux États-Unis. Aujourd'hui, Visa opère dans plus de 200 pays.

L'essentiel ne réside pas dans des technologies plus avancées ou davantage de financement, mais dans la structure : un modèle capable de coordonner les mécanismes d'incitation, de分散er la propriété et de créer des effets réseau combinés.

Aujourd'hui, les stablecoins font également face au même problème de fragmentation. Et la solution pourrait être identique à celle utilisée par Visa il y a cinquante ans.

Expériences précédentes du visa

Les autres entreprises qui ont précédemment lancé Visa n'ont pas réussi à se développer.

American Express (AMEX) a tenté d'étendre son activité de carte de crédit en tant que banque indépendante, mais son expansion s'est limitée à l'ajout continu de nouveaux commerçants à son réseau bancaire. En revanche, BankAmericard, qui est un réseau de cartes de crédit détenue par Bank of America, a fonctionné différemment : d'autres banques utilisaient simplement son effet réseau et sa valeur de marque, sans que Bank of America ne soit la seule à en contrôler le réseau.

American Express devait s'adresser individuellement à chaque commerçant et utilisateur pour leur faire ouvrir un compte bancaire, tandis que Visa a réalisé une croissance exponentielle grâce à ses propres banques adhérentes. En effet, chaque banque intégrant le réseau Visa obtenait automatiquement des milliers de nouveaux clients et des centaines de nouveaux commerçants.

D'un autre côté, l'infrastructure de BankAmericard présentait des problèmes. Ils ne savaient pas comment régler efficacement les transactions de carte de crédit entre un compte bancaire consommateur et un compte bancaire de commerçant. Il n'existait pas de système de règlement efficace entre ces comptes.

Plus les banques s'associaient, plus ce problème devenait important. C'est pourquoi Visa a été créé.

Les quatre piliers de l'effet de réseau Visa

De l'histoire de Visa, nous apprenons 2 à 3 facteurs importants qui ont conduit à l'accumulation continue de ses effets réseaux :

Visa bénéficie de son statut d'entité tiers indépendante. Afin d'éviter que les banques ne ressentent une quelconque menace concurrentielle, Visa a été conçu comme une organisation indépendante et coopérative. Visa ne participe pas à la lutte pour la part du gâteau de distribution ; ce sont les banques elles-mêmes qui s'affrontent pour cette part.

Cela incite les banques participantes à se battre pour une part plus grande des bénéfices. Chaque banque a droit à une part des bénéfices totaux, proportionnelle au volume total de transactions qu'elle traite.

Les banques ont un droit de parole concernant les fonctionnalités du réseau. Les règles et modifications de Visa doivent être soumises à un vote de toutes les banques concernées, et doivent obtenir 80 % de votes favorables pour être adoptées.

Visa avait des clauses exclusives avec chaque banque (du moins initialement) ; tout membre rejoignant la coopérative ne pouvait utiliser que les cartes et le réseau Visa, et non s'inscrire à d'autres réseaux. Ainsi, pour interagir avec la banque Visa, il fallait aussi faire partie de son réseau.

Lorsque Dee Hock, le fondateur de Visa, sillonnait les États-Unis pour convaincre les banques d'adhérer au réseau Visa, il devait expliquer à chacune d'elles qu'il était plus avantageux de rejoindre le réseau Visa que de créer un réseau de carte de crédit de leur propre initiative.

Il devait expliquer que l'adhésion à Visa signifiait que davantage d'utilisateurs et de commerçants accéderaient au même réseau, ce qui favoriserait davantage de transactions numériques à l'échelle mondiale et apporterait plus de bénéfices à tous les participants. Il devait également préciser que, s'ils créaient leur propre réseau de cartes de crédit, leur base d'utilisateurs serait extrêmement limitée.

Implications pour les monnaies stables

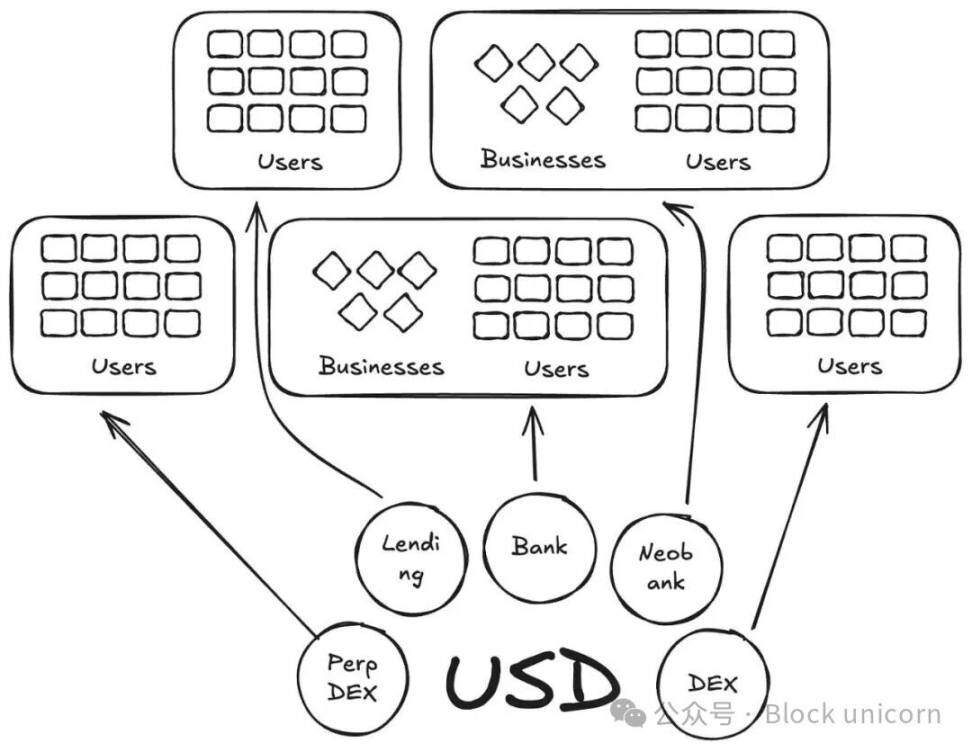

En un certain sens, Anchorage Digital et d'autres entreprises qui offrent aujourd'hui le service de stablecoin (« stablecoin as a service ») répètent l'histoire de BankAmericard dans le domaine des stablecoins. Elles fournissent aux nouveaux émetteurs l'infrastructure sous-jacente nécessaire pour créer des stablecoins, tandis que la liquidité se fragmente continuellement vers de nouveaux jetons.

Actuellement, plus de 300 stablecoins sont disponibles sur la plateforme Defillama. De plus, chaque nouveau stablecoin créé est limité à son propre écosystème. En conséquence, aucun stablecoin ne peut générer les effets réseaux nécessaires pour devenir largement adopté.

Puisque les mêmes actifs sous-jacents soutiennent ces nouvelles devises, pourquoi avons-nous besoin de plus de devises avec de nouveaux codes ?

Dans notre histoire Visa, ceux-ci ressemblent aux BankAmericards. Ethena, Anchorage Digital, M0 ou Bridge, chacun permet à un protocole d'émettre sa propre monnaie stable, mais cela n'aggravera que la fragmentation du secteur.

Ethena est un autre protocole similaire, qui permet le transfert de rendement et la personnalisation par blanc de ses stablecoins. Tout comme MegaETH émet de l'USDm, ils ont émis de l'USDm via des outils qui soutiennent l'USDtb.

Cependant, ce modèle a échoué. Il fragmente simplement l'écosystème.

Dans le cas des cartes de crédit, les différences de marques entre les banques n'ont pas d'importance, car elles ne créent aucun frottement dans les paiements effectués par les utilisateurs vers les commerçants. Les couches d'émission et de paiement sous-jacentes restent toujours Visa.

Cependant, ce n'est pas le cas pour les stablecoins. Des codes de jetons différents signifient une infinité de pools de liquidité.

Les commerçants (ou, dans ce cas précis, les applications ou protocoles) n'ajoutent pas toutes les stablecoins émises par M0 ou Bridge à la liste des stablecoins qu'ils acceptent. Ils décident d'en accepter certaines en fonction de leur liquidité sur les marchés publics ; les stablecoins les plus nombreux en termes de détenteurs et les plus liquides devraient logiquement être acceptés, tandis que les autres ne le seront pas.

Chemin vers l'avenir : le modèle Visa des stablecoins

Nous avons besoin d'organismes tiers indépendants pour gérer les monnaies stables de différentes catégories d'actifs. Les émetteurs et les applications soutenant ces actifs devraient pouvoir rejoindre une coopérative et percevoir un revenu provenant des réserves. En parallèle, ils devraient également disposer de droits de gouvernance, leur permettant de voter sur l'orientation qu'ils souhaitent donner aux monnaies stables de leur choix.

Du point de vue des effets de réseau, ce serait un modèle excellent. Avec l'arrivée de de plus en plus d'éditeurs et de protocoles utilisant le même jeton, cela favoriserait une large adoption d'un jeton capable de conserver les revenus à l'intérieur du système plutôt que de les faire entrer dans les poches d'autres acteurs.