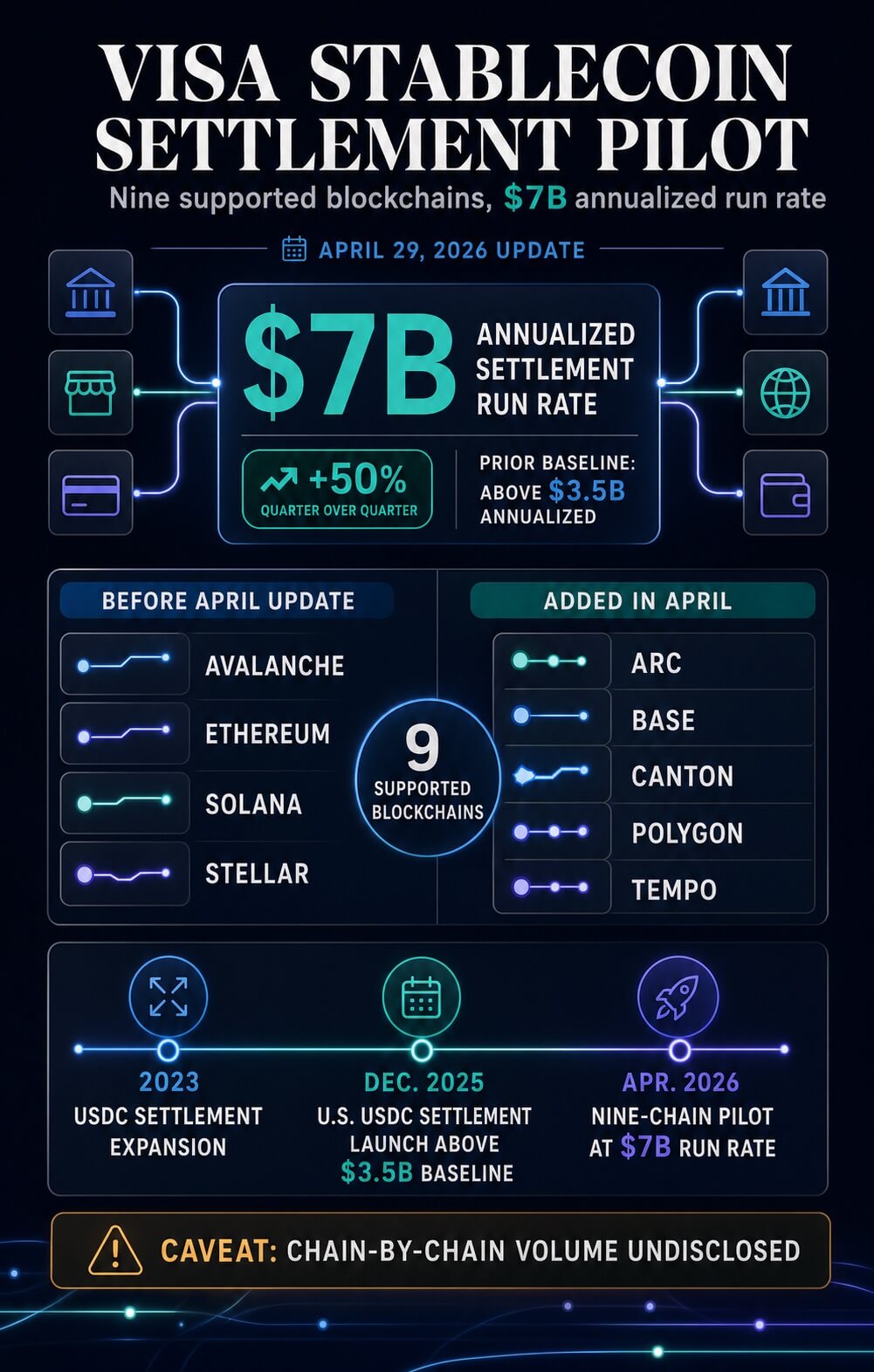

Visa a déclaré que son pilote de règlement pour les stablecoins prend désormais en charge neuf blockchains et atteint un volume annuel de 7 milliards de dollars.

L'entreprise has annoncé le 29 avril qu'elle avait ajouté Arc, Base, Canton, Polygon et Tempo à un pilote qui utilisait déjà Avalanche, Ethereum, Solana et Stellar.

Visa a déclaré que le taux annuel de règlement a augmenté de 50 % par rapport au trimestre précédent.

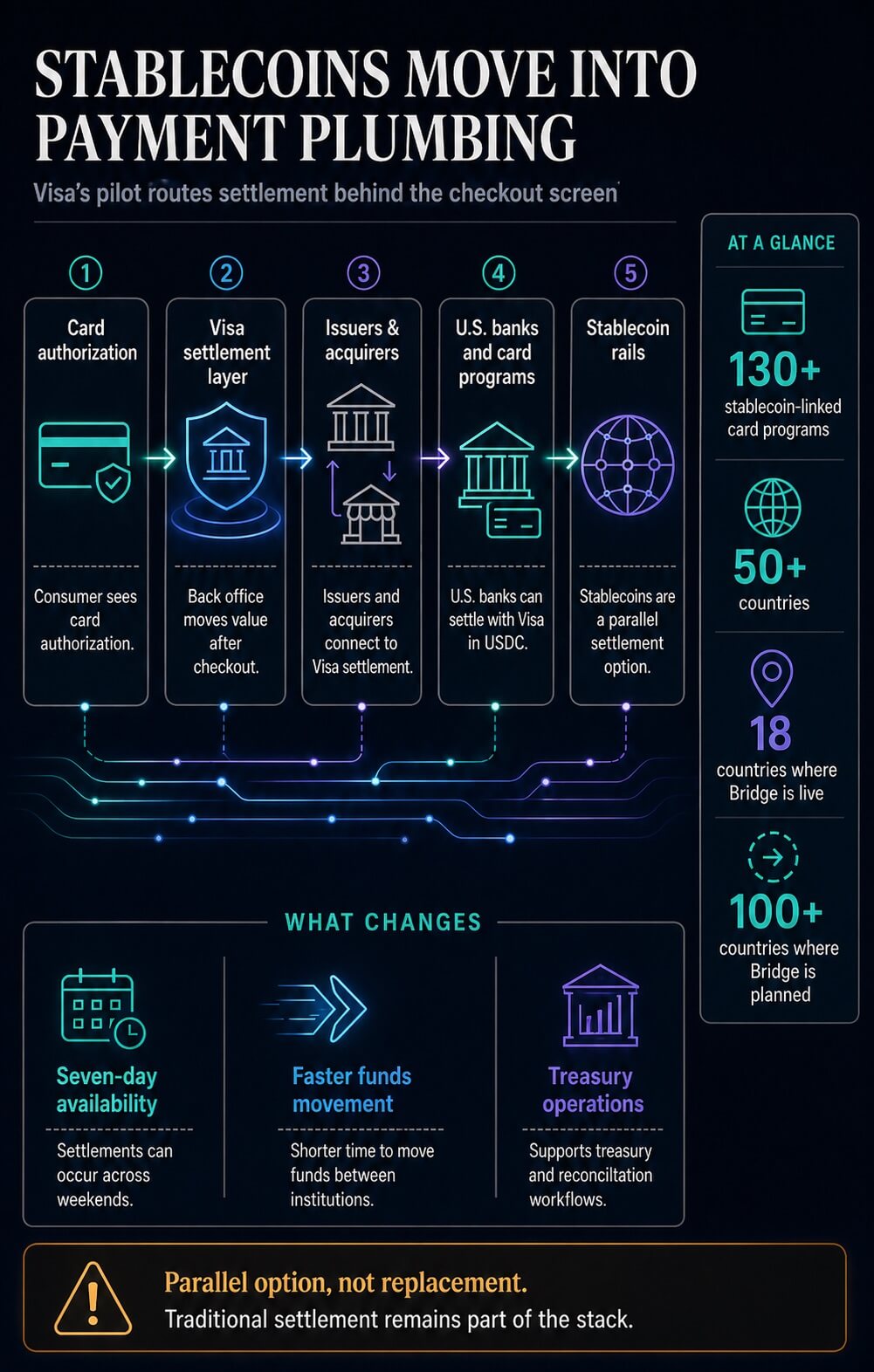

Le pilote reste limité par le langage propre à Visa, mais le signal réside dans l'endroit où se situe le volume. Les stablecoins pénètrent la couche de règlement, celle que les consommateurs ne voient presque jamais, qui déplace la valeur entre émetteurs, acquéreurs, banques, gestionnaires de programmes et systèmes de trésorerie après qu'une transaction a déjà été autorisée.

Cela fait de cette mise à jour un signal d’infrastructure de règlement autant qu’une liste de prise en charge de la blockchain. Visa teste la possibilité que les stablecoins deviennent une option de règlement parallèle au sein d’une infrastructure de paiement qui touche déjà les banques, les programmes de cartes et les Merchants sur divers marchés.

Le point opérationnel est direct : l'adoption de la crypto se déplace vers l'arrière-plan avant de devenir visible au niveau du paiement.

La conclusion présente des limites. L'entreprise a décrit un pilote et un support, fourni un taux annuel pour le règlement en stablecoin, et n'a pas révélé la répartition par chaîne, stablecoin, partenaire et géographie.

Cela limite les choses : le réseau ajoute des voies de règlement facultatives, tandis que le règlement traditionnel reste intégré à la pile.

Comment Visa est arrivé à neuf chaînes

Visa construit depuis plusieurs années vers ce point. En 2023, l'entreprise a déclaré avoir déplacé des millions de USDC entre partenaires via Solana et ethereum pour régler les paiements VisaNet dénommés en monnaie fiduciaire.

Cet annonce a suivi un pilote antérieur de l'émetteur Crypto.com et a élargi les travaux de règlement aux acquéreurs de marchands Worldpay et Nuvei.

Le problème opérationnel est courant dans les paiements par carte. Un consommateur obtient une autorisation quasi instantanée au point de vente, mais les fonds doivent encore être transférés entre la banque émettrice et la banque du Merchant.

Les systèmes de trésorerie et de règlement de Visa sont intégrés à ce processus, en transférant de la valeur entre les devises et les institutions.

En décembre 2025, les partenaires émetteurs et acquéreurs américains ont obtenu la possibilité de régler avec Visa en USDC, Cross River Bank et Lead Bank effectuant initialement les règlements sur Solana.

L'entreprise a cité un déplacement plus rapide des fonds, une disponibilité sept jours sur sept, ainsi qu'une résilience pendant les week-ends et les jours fériés.

La version d'avril a également lié l'expansion de la chaîne aux programmes de cartes liés à la stablecoin de Visa, qui auraient dépassé 130 programmes dans plus de 50 pays.

Cela fait de l'empreinte sur neuf chaînes une partie d'un modèle opérationnel de paiement plus vaste, au-delà d'une expérience de registre.

Le nouveau taux annuel donne à cette échéance une forme plus précise. Le lancement aux États-Unis en décembre 2025 a fait passer la base annuelle précédente de règlement en stablecoin au-dessus de 3,5 milliards de dollars.

La mise à jour d'avril porte le rythme annuel à 7 milliards de dollars, avec cinq blockchains supplémentaires ajoutées au pilote.

| Avant la mise à jour d'avril | Ajouté en avril | Signal opérationnel |

|---|---|---|

| Avalanche, ethereum, Solana, Stellar | Arc, Base, Canton, Polygon, Tempo | Visa élargit le pilote de règlement sur les chaînes publiques, les réseaux axés sur les paiements et les infrastructures orientées institutions. |

Le tableau sert d'empreinte plutôt que de carte de volume. Le taux d'exécution s'applique à l'ensemble du pilote ; les informations disponibles laissent ce volume non réparti entre les neuf réseaux pris en charge.

La séquence montre également un changement dans la cible du produit. Les premiers travaux ont prouvé que l'USDC pouvait circuler entre les participants de l'écosystème de carte.

La phase actuelle demande si la même logique de règlement peut être offerte sur un éventail plus large de canaux, tout en réduisant la nécessité pour chaque partenaire de construire des opérations crypto depuis zéro.

Ce que montre le mélange de chaînes

Les cinq ajouts suggèrent les types d'environnements que Visa souhaite mettre à disposition des partenaires.

Arc est une Layer 1 native stablecoin créée par Circle. Elle offre des frais dénommés en USDC, une confidentialité facultative, une finalité déterministe en moins d'une seconde et une intégration directe avec la pile de Circle.

Cela rend Arc pertinent pour les flux de paiement où des coûts prévisibles, la liquidité des stablecoins et les garanties de transfert comptent plus que la spéculation sur les jetons.

Les documents publics d'Arc décrivent également l'état du testnet public, qui limite les revendications en production.

Base propose une approche différente pour le même problème. Visa a décrit Base comme alimentée par Coinbase, tandis que Base propose des paiements en USDC qui sont réglés en quelques secondes, avec des coûts de gaz faibles et qui peuvent être financés depuis un compte Base ou un compte Coinbase.

Base relie les wallets, les outils de paiement et la liquidité liée à la plateforme d'échange en une interface pour les consommateurs et les développeurs.

Canton ajoute la couche de confidentialité institutionnelle. Visa avait déjà annoncé en mars qu'il deviendrait un Canton Super Validator, aidant les banques et les institutions financières à explorer des cas d'utilisation liés aux paiements, au règlement et à la trésorerie préservant la confidentialité.

Canton centre les paiements en stablecoin sur la confidentialité nécessaire à la connaissance, afin que les contreparties, les montants et les stratégies ne soient visibles que pour les parties qui en ont besoin, contrairement à de nombreuses blockchains ouvertes.

En tant que lecture analytique du mélange de chaînes, Polygon et Tempo s'inscrivent dans la catégorie de l'infrastructure de paiement. Polygon met l'accent sur les paiements mondiaux, la liquidité des stablecoins et les transactions à moindre coût.

Tempo met en avant des voies de paiement dédiées, des frais natifs en stablecoin, des métadonnées de paiement pour la réconciliation et un règlement déterministe.

Ensemble, les ajouts créent un menu d'opérations plus large à travers les types de chaînes. Un partenaire peut avoir besoin de déplacer des stablecoins à faible coût.

Un autre peut avoir besoin de contrôles de confidentialité pour la finance réglementée. Un autre peut valoriser les outils de paiement connectés à Coinbase.

Le rôle de Visa est de rendre ces différences exploitables grâce à une couche de règlement commune.

Le résultat est un portefeuille d'options de règlement à travers différents types de chaînes. Ce portefeuille permet à Visa de présenter les stablecoins comme une infrastructure capable de s'adapter aux contraintes des partenaires, de la confidentialité réglementée à la capacité à faible coût, tout en gardant la relation avec le réseau de paiement au centre.

Le signal d'adoption est opérationnel

Le contexte plus large du marché soutient le changement tout en laissant les mouvements de prix en dehors du cadre. Au 30 avril, le marché crypto s'élevait à environ 2,55 billions de dollars, tandis que DefiLlama évaluait la capitalisation totale des stablecoins à environ 319,802 milliards de dollars.

USDC occupe dans ce contexte le rôle d'actif de règlement principal utilisé pour les paiements, la gestion de trésorerie, la garantie et la liquidité interchaînes.

Ethereum, Solana et Polygon Ecosystem Token sont des réseaux et des jetons importants ou liés aux paiements qui peuvent transporter une infrastructure de règlement tout en gardant les données de prix en arrière-plan.

Les stablecoins disposent déjà d'une liquidité suffisante et d'une histoire opérationnelle pour que les grands réseaux de paiement les considèrent comme des options d'infrastructure.

Le test d'adoption passe de la décision du consommateur de choisir un wallet plutôt qu'une carte à la capacité des entreprises de paiement d'utiliser des stablecoins pour transférer de la valeur après la transaction orientée client.

La thèse du côté marché s’est renforcée. Une analyse de janvier sur la thèse de BlackRock concernant les stablecoins soutenait que les tokens en dollar passaient d’une utilité de trading à une infrastructure de règlement au sein et aux côtés de la finance traditionnelle.

Une analyse d'avril de Visa, Stripe et Mastercard a décrit les stablecoins comme une couche de règlement et de liquidité sous-jacente aux marques de paiement existantes.

La mise à jour de Visa fournit un exemple opérationnel actuel pour cette thèse. L'entreprise relie le règlement en stablecoin aux émetteurs, aux acquéreurs, aux banques américaines et aux programmes de cartes liés aux stablecoins.

Son expansion en mars avec Bridge a indiqué que les cartes Visa liées aux stablecoins étaient disponibles dans 18 pays, avec un projet d'extension à plus de 100 pays.

Cette publication indiquait également que les émetteurs et les acquireurs impliqués dans ces programmes pourraient régler leurs transactions avec Visa à l'aide de stablecoins sur les réseaux pris en charge.

La réglementation se situe en arrière-plan. Le Trésor a présenté la loi U.S. GENIUS comme apportant une clarté réglementaire pour un marché qu'il anticipe pouvoir devenir beaucoup plus vaste.

Une analyse de CryptoSlate sur l'économie des stablecoins dans le cadre CLARITY et GENIUS a montré pourquoi le débat politique s'est déplacé vers la question de qui capte l'économie du dollar numérique.

Visa a lié l'expansion à des pilotes, des banques, des partenaires et des réseaux pris en charge, tandis que le débat politique aide à expliquer pourquoi les stablecoins de paiement attirent une attention de plus en plus grand public.

Le taux annuel de 7 milliards de dollars témoigne d'une activité réelle, tandis que l'absence d'une répartition chaîne par chaîne laisse la profondeur de chaque voie incertaine.

L'empreinte des neuf chaînes montre de l'optionnalité, tandis que l'étiquette pilote limite la conclusion.

Le signal d'adoption est donc spécifique. Les stablecoins assument un rôle au-delà de la distribution sur les marchés de trading.

Dans le pilote de règlement de Visa, ils deviennent une option de trésorerie et de règlement pour les institutions déjà intégrées aux paiements traditionnels.

Le prochain test consiste à déterminer si cette option reste une voie spécialisée réservée à certains partenaires ou devient une composante courante du transfert de valeur par les entreprises de paiement mondiales, après que le consommateur n'ait plus jamais affaire à la transaction.

L'article Visa construit discrètement des stablecoins dans l'infrastructure de paiement de masse sans que vous le sachiez est apparu en premier sur CryptoSlate.