Auteur : David, Shenchao TechFlow

Jeudi dernier, une nouvelle action a été ajoutée à la Bourse de New York, sous le code VCX.

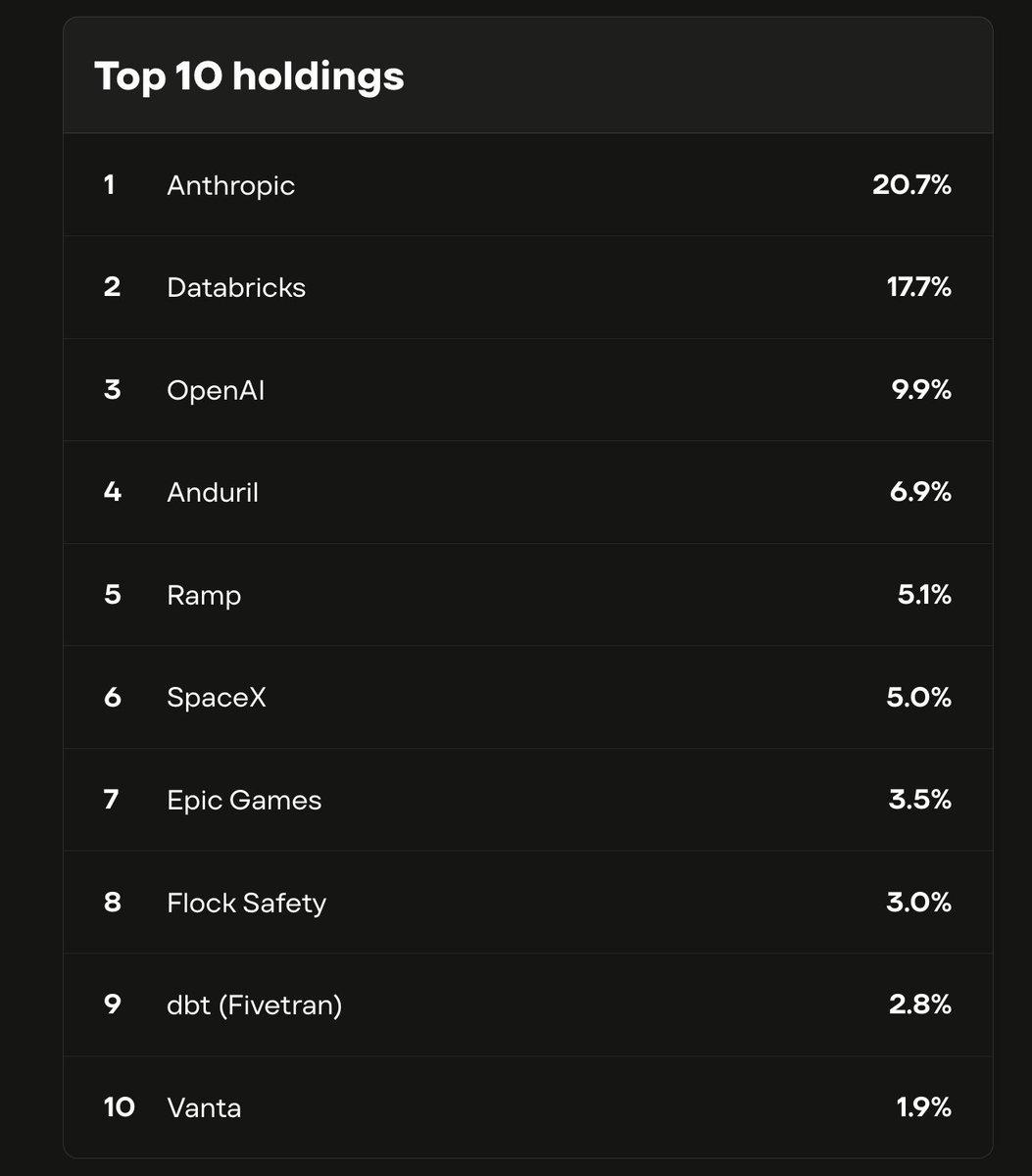

C'est en réalité un fonds. Ce fonds détient des actions d'entreprises telles qu'Anthropic, OpenAI et SpaceX. Anthropic représente 21 %, et OpenAI 10 %.

Ces entreprises ont un point commun : elles ne sont pas cotées, et le grand public ne peut pas acheter leurs actions.

VCX est l'un des rares produits sur le marché permettant aux investisseurs ordinaires de détenir indirectement des actions d'Anthropic.

Sa valeur nette par action est de 19 dollars américains. Le premier jour de négociation, le prix d'ouverture était de 42, il a atteint 125 en cours de journée et a clôturé à 76. Le quatrième jour de négociation, le prix maximal en cours de journée a atteint 315 dollars américains, déclenchant deux fois le mécanisme de suspension de trading par volatilité.

Quatre jours, de 19 à 315.

Les investisseurs achètent ce fonds à un prix 16 fois supérieur à sa valeur réelle. Ce n'est pas parce que le gérant est exceptionnel, mais parce qu'il contient Anthropic.

Il y a un mois, Anthropic a levé 30 milliards de dollars à une évaluation de 380 milliards de dollars, soit le deuxième plus gros financement mondial cette année. Son revenu annuel est de 14 milliards de dollars. Mais elle n'est pas cotée, n'a pas de ticker, et vous ne la trouverez dans aucun moteur de recherche de courtier.

Si vous ne pouvez pas acheter le véritable actif, allez chercher son ombre. VCX est actuellement l’ombre d’Anthropic, ou plutôt l’ombre du FOMO sur l’IA.

Why is it so expensive?

VCX n'est pas un fonds au sens traditionnel du terme.

Fonds traditionnels : si vous trouvez le prix trop élevé, vous pouvez attendre une baisse, car le gérant peut émettre de nouvelles parts, ce qui rend l'offre élastique. VCX est un fonds fermé ; une fois coté, le nombre de parts est figé et ne peut plus augmenter.

Plus important encore, la majorité des parts ne peuvent tout simplement pas être vendues. Les investisseurs ayant acheté avant le 20 février ont leurs actions verrouillées pendant six mois et ne pourront les négocier qu'à partir de septembre. VCX compte plus de 100 000 investisseurs, mais seule une très petite partie des parts est actuellement disponible sur le marché.

Cela signifie qu'il y a beaucoup d'acheteurs et très peu de parts disponibles. De petites commandes d'achat suffisent à faire grimper considérablement le prix.

Donc cette prime de 16 fois, elle évalue en réalité « combien de personnes veulent accéder à Anthropic et à quel point la porte est étroite ». Mais cette soif n’est pas créée par VCX lui-même.

Graphique : Les 10 principales positions du fonds VCX de Fundrise

Au cours de la dernière décennie, le secteur technologique a connu un changement structurel : les meilleures entreprises font de plus en plus tard leur entrée en bourse, voire n'y entrent jamais.

Lors de son introduction en bourse sur Facebook en 2012, l'évaluation s'élevait à 104 milliards de dollars, ce qui était déjà un chiffre astronomique à l'époque. Aujourd'hui, l'évaluation privée d'Anthropic est plus de trois fois supérieure à celle de Facebook lors de son IPO, alors qu'elle n'avait même pas encore annoncé de plan d'introduction clair ;

OpenAI est évaluée à 500 milliards de dollars, sans être cotée. Les rumeurs selon lesquelles SpaceX prépare son IPO durent depuis plus d'un an, sans date officielle à ce jour.

Il y a dix ans, une entreprise atteignant cette taille aurait déjà sonné la cloche à la Bourse de New York. Aujourd’hui, elle n’en a plus besoin. Le marché privé peut fournir des fonds presque illimités, sans pression des rapports trimestriels, ni confrontation avec les investisseurs particuliers ni les vendeurs à découvert.

Pour les fondateurs, c'est un choix rationnel. Pour les investisseurs ordinaires, cela signifie que vous ne pouvez observer qu'à travers une vitre l'une des plus rapides croissances d'entreprises de l'histoire.

VCX était initialement prévu pour être listé le 9 mars, mais a été retardé de dix jours en raison de la guerre en Iran. Pendant ces dix jours, rien n'a changé — Anthropic n'a ni augmenté ni diminué de prix, et les positions du fonds n'ont pas bougé d'une seule action. Mais le retard lui-même a encore nourri dix jours supplémentaires d'attente.

Le jour où elle a enfin été listée, toute la demande accumulée pendant dix jours s'est frayée un chemin à travers un canal extrêmement étroit.

Tous les ombres ne valent pas de l'argent

Il n'y a pas seulement le fonds VCX pour accéder aux actions d'entreprises non cotées.

Mais avant d'aborder ces moyens, il y a une question plus fondamentale : Anthropic n'est pas coté, comment un fonds négocié en bourse a-t-il pu obtenir des actions ?

La réponse est la porte dérobée.

Les grandes entreprises privées effectuent des levées de fonds tous les quelques mois, passant de la série A à la série G, chaque rond permettant à de nouveaux investisseurs d'entrer. Anthropic vient de clôturer le mois dernier une série G de 30 milliards de dollars, avec une longue liste d'institutions participantes, allant de GIC à Sequoia en passant par Goldman Sachs. Ces rondes sont généralement réservées aux investisseurs institutionnels, avec des seuils d'entrée de plusieurs millions de dollars.

Mais il y a un deuxième chemin.

Le fait qu'une entreprise ne soit pas cotée ne signifie pas que ses actions ne peuvent pas être négociées en privé. Les employés des premières heures et les investisseurs天使 détiennent des actions, et certains d'entre eux souhaitent réaliser des gains anticipés. C'est ainsi que se développe le marché secondaire pour les entreprises privées — non public, non transparent, mais où des transactions réelles ont lieu.

Fundrise a commencé à acheter sur ces deux voies dès 2022, à une époque où les évaluations des entreprises technologiques privées venaient de connaître un effondrement et étaient donc bon marché. Au bout de quatre ans, il a constitué un portefeuille comprenant Anthropic, OpenAI et SpaceX, qu'il a ensuite intégré à VCX et coté à la Bourse de New York, permettant au grand public d'acheter comme des actions.

Le même mois, au moins trois autres fonds similaires sont négociés à la Bourse de New York, vendant tous le même concept :

Ce que vous achetez par la porte de derrière, on vous le vend par la porte d'avant.

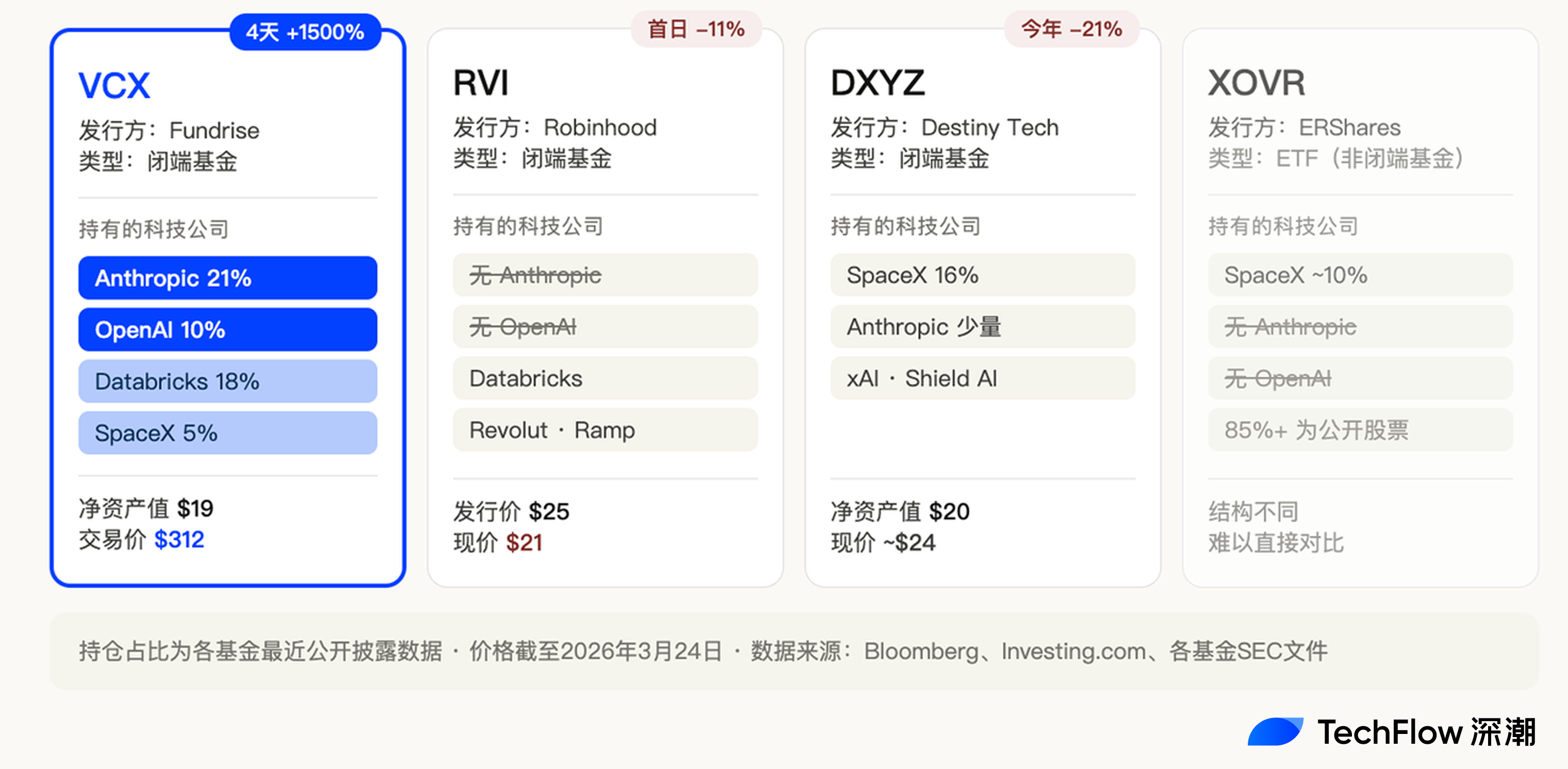

Robinhood a lancé un fonds appelé RVI, coté le 6 mars à un prix d'émission de 25 dollars américains. Le portefeuille comprend Databricks, Revolut et Ramp, toutes des entreprises privées de qualité. Le premier jour de cotation, le fonds a chuté de 11 %, clôturant à 21 dollars.

Destiny Tech100, code DXYZ, a déjà été coté en 2024, ce qui en fait un pionnier dans ce secteur. Elle détient une position importante chez SpaceX, représentant 16 % de son portefeuille. Elle a ajouté une exposition indirecte à Anthropic seulement en février de cette année. Le cours actuel se situe autour de 24 dollars.

Il y a aussi XOVR, le premier ETF autorisé à détenir directement des actions d'entreprises privées, avec SpaceX représentant environ 21 %.

Quatre fonds, structures similaires, concepts similaires, négociés sur le même échange. Mais des destins totalement différents.

VCX a augmenté de 1500 % en quatre jours. RVI a clôturé en dessous de son prix d'émission le premier jour. DXYZ a eu un démarrage modéré.

VCX détient 21 % d'Anthropic et 10 % d'OpenAI. Le portefeuille de RVI ne contient ni Anthropic ni OpenAI. L'exposition de DXYZ à Anthropic a été ajoutée récemment et est faible.

Cela indique que, du moins actuellement, le marché ne cherche pas à acquérir des actions d'entreprises privées. Le marché cherche à acquérir Anthropic.

Celui qui est le plus proche d'elles en vaut plus.

Robinhood a perdu ici avec RVI. Databricks et Revolut sont bien sûr de bonnes entreprises, mais clairement, en ce moment, ce ne sont pas les noms pour lesquels les gens sont prêts à payer une prime de 16 fois.

L'ombre a une date de péremption

Qui achète VCX à 312 $ et sur quoi parie-t-il ?

On parie qu'avant l'ouverture de la porte, quelqu'un sera prêt à offrir un prix plus élevé pour payer l'absence d'Anthropic.

Cependant, cette porte ne restera pas fermée pour toujours.

VCX compte plus de 100 000 investisseurs, dont la majorité détiennent des actions verrouillées pendant six mois. La période de verrouillage prend fin le 19 septembre. À ce moment-là, un grand nombre d'actions entreront sur le marché, faisant passer l'offre d'une extrême rareté à une abondance en une seule nuit.

VCX se vend à un premium de 16 fois, en partie à cause d'Anthropic, et peut-être aussi en raison du faible volume de parts disponibles à la vente. Dès la fin de la période de verrouillage, ce deuxième facteur disparaîtra.

Il y a encore une variable plus importante.

Anthropic, OpenAI et SpaceX sont toutes les trois annoncées comme envisageant un IPO entre la seconde moitié de 2026 et 2027. Anthropic a levé 30 milliards de dollars le mois dernier, avec une valorisation de 380 milliards, et a déjà engagé le cabinet d’avocats de la Silicon Valley Wilson Sonsini pour préparer son introduction. Le CFO de SpaceX communique avec les investisseurs sur l’IPO depuis la fin de l’année dernière, avec pour objectif le milieu de cette année.

Une fois que le véritable actif est listé, l'ombre perd sa valeur.

Si vous pouvez simplement taper le ticker d'Anthropic directement dans la barre de recherche de votre courtier, pourquoi payer une prime de 16 fois pour acheter un fonds qui le détient indirectement ?

Par exemple, comme mentionné précédemment, lorsque DXYZ a été introduit en 2024, son prix a également connu une forte hausse, puis a chuté de plus de la moitié depuis son pic après que SpaceX n'ait pas procédé à son introduction en bourse et que l'enthousiasme se soit dissipé.

Les investisseurs de VCX vivent donc un compte à rebours classique.

Ils n'ont pas acheté des actions d'Anthropic à 16 fois le prix, mais un billet avec une date d'expiration. L'ouverture de la porte dépend de la décision d'Anthropic de coter en bourse.

Avant cela, la prime était maintenue par la rareté ; après cela, la prime est tombée à zéro.

Mais le fait même des actions ombres n'est pas accidentel.

Chaque vague technologique génère la même anxiété : les entreprises les plus importantes sont inaccessibles. Dans les années 2000, avant la cotation de Google, les employés de Goldman Sachs se battaient pour obtenir des quotas internes. En 2020, c'était SpaceX, et les intermédiaires du marché secondaire de la Silicon Valley sont devenus du jour au lendemain les réseaux les plus recherchés.

C'est maintenant au tour de l'IA.

Et cette fois, l'anxiété est plus profonde : Anthropic et OpenAI ne sont pas nécessairement rentables pour l'instant, mais elles réécrivent les règles. À cause de l'impact de l'IA, les actions SaaS ont plongé, les actions de sécurité ont plongé, et IBM a perdu 31 milliards de dollars en une journée.

Les investisseurs ne voient pas seulement « cette entreprise est très rentable », mais aussi « si je ne suis pas de son côté, je pourrais me retrouver sous ses roues ».

La prime de 16 fois de VCX ne price pas seulement un fonds, mais cette anxiété elle-même.

Les billets expirent, les primes s'évanouissent. Mais tant que l'IA continue d'accélérer et que les entreprises les plus précieuses gardent leurs portes fermées, quelqu'un sera toujours prêt à payer un prix irrationnel pour l'ombre.

Ce n'est pas à cause de la valeur de l'ombre, mais parce que le sentiment d'être exclu est trop cher.