USDC de Circle a ajouté environ 2 milliards de dollars d'offre au cours du premier trimestre 2026, devançant son concurrent Tether au moment où le marché crypto dans son ensemble se contractait. Cela a marqué la divergence la plus marquée entre les deux plus grands émetteurs de stablecoins depuis le marché baissier du milieu de 2022.

USDC gagne tandis que Tether perd du terrain

Alors que USDC a augmenté, USDT de Tether a perdu environ 3 milliards de dollars sur la même période. Les rapports indiquent que USDC gagne en popularité dans les échanges et les transactions sur chaîne, avec une activité de transfert atteignant un record en février. Ce changement s'aligne sur la préférence croissante des institutions pour un émetteur réglementé aux États-Unis alors que le Congrès s'approche de l'adoption d'une législation sur les stablecoins.

L'offre totale de stablecoins a atteint 315 milliards de dollars à la fin du mois de mars, en hausse d'environ 8 milliards de dollars par rapport au trimestre précédent, selon CEX.io data. La croissance a été plus lente qu'à tout moment depuis la fin 2023, mais elle a tout de même eu lieu — à un moment où la plupart des autres segments du marché cryptographique rétrécissaient.

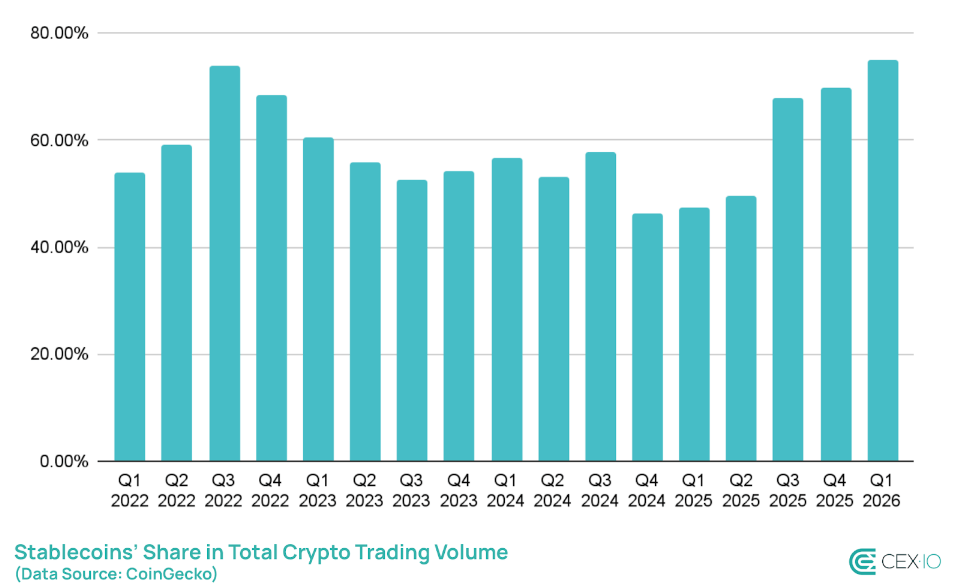

Les stablecoins ont également capté 75 % de tout le volume de trading crypto au T1, la part la plus élevée jamais enregistrée. Les données montrent que les investisseurs ont réalloué leurs actifs vers des actifs indexés sur le dollar comme mesure défensive, choisissant de rester au sein de l'écosystème crypto plutôt que de le quitter entièrement.

Le volume total des transactions en stablecoins pour le trimestre a dépassé 28 billions de dollars, prolongeant une tendance qui a vu les stablecoins traiter plus de valeur annuellement que Visa et Mastercard réunis.

Les produits générant des rendements stimulent une nouvelle offre

Une part importante de la nouvelle émission provenait non pas de USDC ou de USDT, mais de stablecoins générant des rendements — des produits qui offrent des rendements similaires à ceux des comptes rémunérés.

Ce segment est désormais évalué à environ 3,7 milliards de dollars, avec un volume de trading quotidien dépassant 100 millions de dollars, selon les données de CoinGecko.

La croissance a suscité une opposition de la part des banques traditionnelles, qui font pression sur Congress contre les stablecoins offrant des rendements, en arguant qu'ils fonctionnent davantage comme des instruments financiers que comme des outils de paiement.

Le débat reste sans issue, et son issue pourrait déterminer la marge de croissance des produits générant des rendements sur le marché américain.

L'activité de détail diminue tandis que le trading automatisé augmente

L'activité de détail diminue tandis que le trading automatisé augmente

Tous les chiffres du trimestre n’ont pas augmenté. Les transferts de taille détaillante — ceux associés aux utilisateurs individuels — ont chuté de 16 %, la plus forte baisse trimestrielle enregistrée.

Le trading automatisé et l'activité algorithmique ont comblé une grande partie de ce écart, représentant environ 75 % du volume total des transactions en stablecoin pendant la période.

Le rapport de CEX.io présente l'ensemble de la situation comme une croissance structurelle sous pression — un marché où les flux institutionnels et automatisés alimentent de plus en plus les chiffres, même si la participation quotidienne diminue.

Image en vedette de Meta, graphique de TradingView