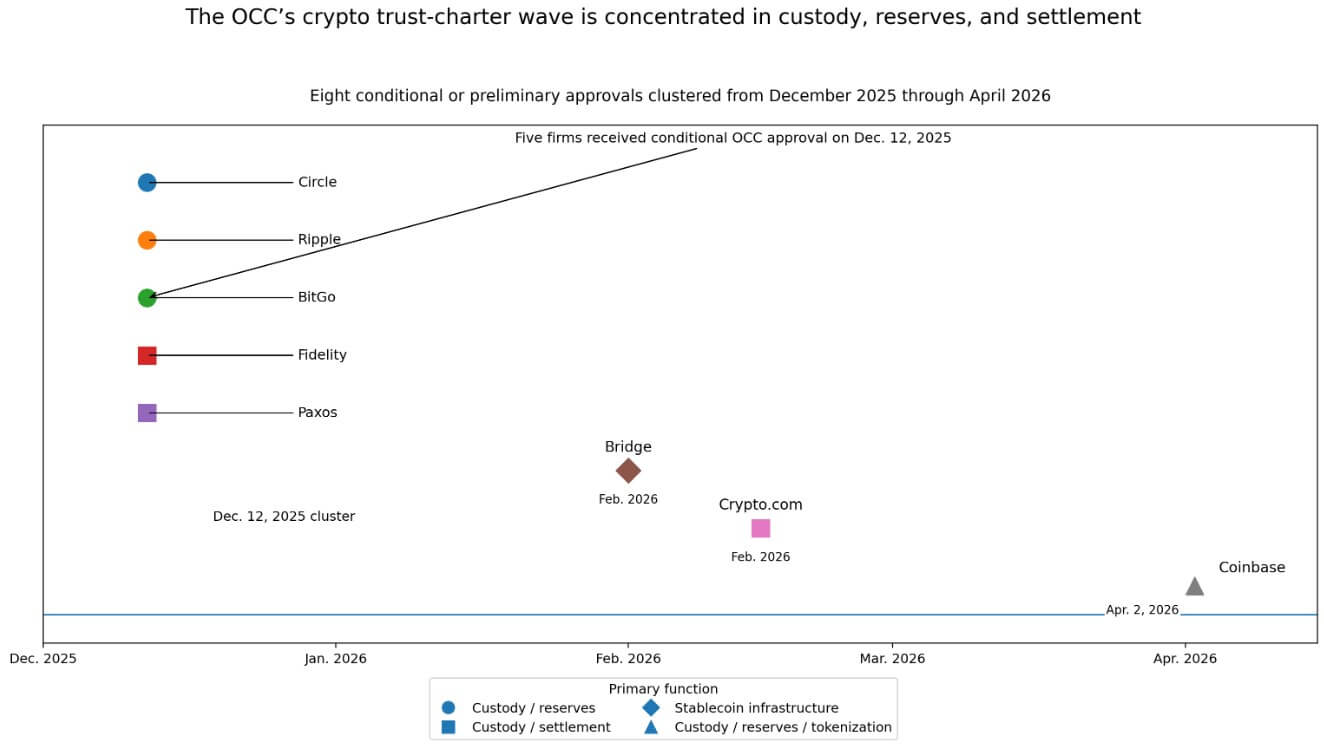

Le 2 avril, Coinbase a reçu une approbation conditionnelle de l'Office du contrôleur de la monnaie pour une charte nationale de confiance.

Coinbase a rejoint un groupe d'au moins huit entreprises que l'OCC a orientées vers un statut de charte fédérale de confiance depuis décembre 2025, et ce groupe révèle une décision fédérale délibérée concernant les parties du crypto-monnaie qui appartiennent au système supervisé.

Pourquoi cela compte : les États-Unis passent d'une régulation des crypto-monnaies à la sélection des parties de la pile qui se trouvent à l'intérieur du périmètre bancaire. Cette décision détermine qui peut se développer à l'échelle nationale, qui capte les flux institutionnels et qui reste en dehors du système.

La OCC a approuvé conditionnellement Circle, Ripple, BitGo, Fidelity et Paxos le 12 déc. 2025. Bridge a suivi en février, Crypto.com en février et Coinbase en avril.

Huit approbations en environ quatre mois, toutes concentrées sur la garde, la gestion des réserves, l'infrastructure des stablecoins et le règlement. Cette densité repositionne le titre Coinbase comme un élément de décision de conception fédérale.

Une charte de confiance nationale accorde aux entreprises une portée fédérale sous un seul superviseur de l'OCC, leur permettant d'opérer dans les 50 États sans avoir à réunir un ensemble de approvals étatiques.

Les banques de confiance nationale détiennent les actifs des clients et facilitent le règlement dans le cadre d'un mandat de fiducie, en opérant au sein d'une structure dédiée à la garde et au règlement. La valeur pratique de ce canal réside dans son champ d'application et sa clarté de supervision : les entreprises peuvent détenir les actifs des clients et gérer les fonctions de règlement dans le cadre d'un seul cadre fédéral.

Paxos a explicitement présenté sa promotion d'une confiance nationale comme un dépassement de sa structure de confiance de l'État de New York, et ce cadre révèle une logique architecturale.

Les fonctions que Washington est à l'aise pour superviser

Les approbations se concentrent sur la garde, les réserves et le règlement, car c’est là que se situe actuellement le niveau de confort de l’OCC.

Les rapports ont indiqué que la charte de Crypto.com couvrirait la gestion des actifs clients et le règlement des transactions, en gardant l'entreprise dans les fonctions de garde et de règlement. L'approbation de Bridge couvrait l'émission et l'orchestration des stablecoins, ainsi que la gestion des réserves.

La décision de l'OCC concernant Circle décrit les services de garde d'actifs numériques et de gestion de réserves liés à ses activités fiduciaires. Coinbase a déclaré qu'une approbation complète pourrait soutenir les titres tokenisés et les stablecoins.

Washington établit un périmètre autour des fonctions dont la finance tokenisée a le plus besoin, telles que la garde d'actifs, le soutien des réserves de stablecoin et les infrastructures de règlement, et étend son autorité de supervision aux entreprises qui les fournissent.

Les entreprises les mieux positionnées dans cet environnement sont les custodians, les gestionnaires de réserves et les opérateurs d'infrastructure stablecoin.

Les mesures réglementaires adjacentes renforcent cette interprétation. En mars 2026, les régulateurs bancaires américains ont déclaré que les titres tokenisés ne seraient pas soumis à des charges de capital supplémentaires uniquement en raison de leur tokenisation, qualifiant le cadre de technologie-neutre.

La SEC a autorisé le trading intrajournalier des actions tokenisées du fonds monétaire WisdomTree, approuvé la proposition de trading tokenisé de Nasdaq et validé le partenariat de la NYSE avec Securitize pour des titres tokenisés.

La vague de charte OCC et la pile de règles de tokenisation évoluent de concert, avec l'infrastructure institutionnelle comme fil conducteur commun.

VISUAL 2

L'arc de ré-intermédiation

La promesse commerciale originelle de la crypto était d'éliminer les intermédiaires réglementés requis par la finance traditionnelle.

Le résultat pratique du cluster OCC est la ré-intermédiation : les entreprises de cryptomonnaie les plus commercialement durables se disputent désormais pour devenir une nouvelle catégorie d'intermédiaires réglementés. La finance tokenisée a besoin de conservateurs, de gestionnaires de réserves et de systèmes de règlement avant d'avoir besoin d'un autre lieu de négociation avec davantage d'actifs listés.

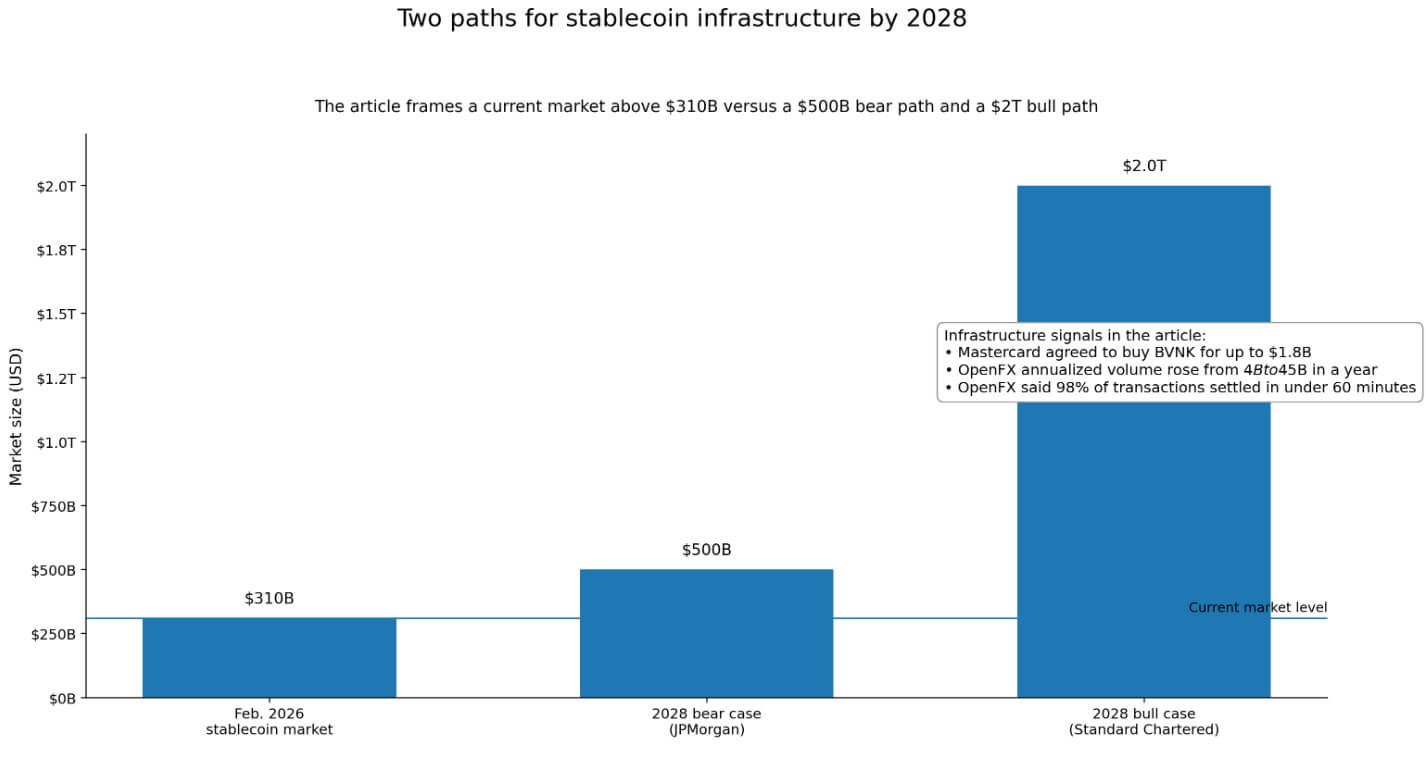

Le capital intègre déjà cette réalité. Mastercard a accepté d'acquérir BVNK, une entreprise d'infrastructure stablecoin, pour un montant pouvant atteindre 1,8 milliard de dollars. OpenFX has levé 94 millions de dollars et a déclaré que son volume de paiements annuel est passé de 4 milliards à 45 milliards de dollars en un an, avec plus de 98 % des transactions réglées en moins de 60 minutes.

Le marché mondial des stablecoins market s'élevait à plus de 310 milliards de dollars en février 2026. Il s'agit de paris sur l'infrastructure backend, concentrés sur la garde, le règlement et la gestion des réserves.

La carte concurrentielle se resserre également. Anchorage est actuellement la seule entreprise d'actifs numériques opérant sous un agrément complet de banque de confiance nationale. Le cluster de décembre et les approbations ultérieures sont conditionnelles ou préliminaires.

Atteindre le statut d'exploitation final exige de démontrer aux examinateurs de l'OCC une adéquation des capitaux, une gouvernance et des contrôles opérationnels. Ce seuil favorisera les acteurs établis bien capitalisés disposant déjà d'une infrastructure de conformité.

Deux chemins à suivre

Dans le scénario haussier, l'OCC finalise la mise en œuvre de la stablecoin selon des termes que les institutions peuvent opérationnaliser.

Les pilotes de titres tokenisés sur Nasdaq et NYSE passent de la preuve de concept à une infrastructure de règlement en direct, tandis que des entreprises comme Mastercard accélèrent l'adoption des infrastructures de stablecoin à travers les couloirs de paiement mondiaux.

Si les stablecoins atteignent la prévision de Standard Chartered de 2 billions de dollars d'ici 2028 et que les actifs du monde réel tokenisés atteignent une échelle comparable, les utilités crypto sous surveillance fédérale deviendront les pioches et pelles rares de la finance numérique.

Les custodians et gestionnaires de réserves agréés par l'OCC perçoivent des marges sur des milliers de milliards de dollars d'actifs qui transitent par l'infrastructure qu'ils contrôlent.

Dans le scénario baissier, les approbations finales avancent lentement tandis que les groupes bancaires de commerce font valoir leur objection concernant une « charte allégée », et l’OCC répond en resserrant les conditions sur les réserves, les tests de stress de liquidité et les contrôles opérationnels.

Le marché des stablecoins s'approche de la prévision de JPMorgan de 500 milliards de dollars d'ici 2028, un plafond déterminé par le fait que les paiements ne représentent qu'environ 6 % de la demande actuelle de stablecoins, soit environ 15 milliards de dollars sur les 310 milliards en circulation.

Dans ce monde, les structures de confiance étatiques et les partenariats bancaires restent pratiques, et la voie fédérale devient un créneau premium.

Le pari fédéral

Washington classe les fonctions des cryptomonnaies en celles qu'il souhaite superviser et celles qu'il ne souhaite pas, ou du moins pas encore.

Le cluster de charte, les règles de réserve de stablecoin prévues par le GENIUS Act, et le traitement neutre en matière de technologie des titres tokenisés forment ensemble une pile réglementée pour l'infrastructure financière native crypto.

Le pouvoir que l'OCC étend est réel. Toutefois, il entraîne des coûts de supervision : des divulgations mensuelles publiques des réserves pour les émetteurs de stablecoins, des rapports hebdomadaires confidentiels selon la règle d'application proposée, et une autorité d'examen complète de l'OCC.

| Point de comparaison | Charte nationale de confiance OCC | Structure de confiance étatique / autorisée par l’État | Modèle de partenariat bancaire |

|---|---|---|---|

| Superviseur principal | OCC | Autorités régionales | Superviseur bancaire fédéral/étatique de la banque partenaire ainsi que les exigences de conformité du partenaire |

| Portée géographique | National, dans un cadre fédéral unique couvrant les 50 États | Plus limité ; basé sur l'État et potentiellement un patchwork | Dépend de la structure de la banque partenaire plutôt que du statut propre de l'entreprise |

| Fonctions principales mises en évidence dans l'article | Gestion de la garde, gestion des réserves, infrastructure des stablecoins, règlement, soutien potentiel pour les titres tokenisés | Des fonctions similaires peuvent être réalisées, mais sans la même voie fédérale unique | Moyen pratique d'accéder aux fonctions bancaires, de paiement et de règlement sans propre charte fédérale |

| Valeur stratégique | Clarté de la supervision et échelle nationale | Flexibilité, mais moins unifiée que la voie fédérale | Accès plus rapide et pratique pour les entreprises qui ne veulent ou ne peuvent pas obtenir une autorisation |

| Charge de supervision | Élevé | Inférieur à la voie OCC, selon le contraste de l'article | Partagé/médié selon les exigences du partenaire bancaire |

| Charge de divulgation des stablecoins | Divulgations mensuelles des réserves publiques ; rapports hebdomadaires confidentiels selon la règle d'implémentation proposée | Pas décrit dans l'article au même niveau | Pas décrit dans l'article au même niveau |

| Autorité d'examen | Autorité d'examen complète de l'OCC | Autorité d'examen de l'État | Supervision et environnement d'audit du partenaire bancaire, pas un statut de confiance bancaire OCC direct pour l'entreprise de cryptomonnaie |

| Entreprises les mieux positionnées | Acteurs établis bien capitalisés avec une bonne gouvernance, une adéquation du capital et des contrôles opérationnels solides | Les entreprises à l'aise avec le maintien dans les couches autorisées par l'État | Les entreprises utilisant des partenariats comme alternative pratique à la charte fédérale |

| Implication compétitive | Pourrait devenir une infrastructure « pioches et pelles » rare si la finance tokenisée prend de l'ampleur | Rester viable si les approbations fédérales restent lentes ou limitées | Rester viable dans un scénario baissier ou d'adoption plus lente |

| Principale compromission | Couverture nationale et légitimité, mais coûts de conformité et de supervision plus élevés | Moins d'intensité de supervision, mais moins d'uniformité fédérale | Moins de contrôle direct sur la pile d'infrastructure, mais un accès plus facile |

| Meilleur ajustement dans le cadre de l'article | Entreprises visant à devenir des utilités cryptographiques soumises à une supervision fédérale | Les entreprises qui restent en dehors de la voie fédérale | Les entreprises choisissent une alternative pratique tandis que la voie fédérale reste sélective |

Les entreprises qui franchissent ce seuil opéreront au niveau national sous un superviseur fédéral unique, détiendront des actifs institutionnels et traiteront des règlements tokenisés dans un cadre utilisable par les contreparties de la finance traditionnelle.

Ceux qui ne peuvent pas ou choisissent de ne pas le faire resteront dans la couche autorisée par l'État, et la vague de chartes commence à se clarifier.

Le post Washington a commencé à sélectionner quelles entreprises de crypto contrôlent la garde au niveau national est apparu en premier sur CryptoSlate.