Points clés

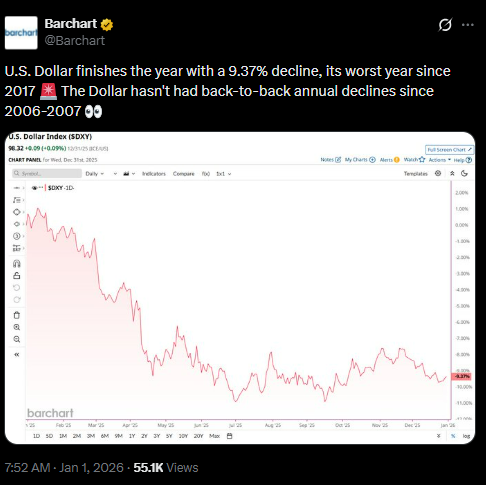

- L'indice du dollar américain (DXY) a baissé d'environ 9,6 % en 2025 (Barchart indiquant 9,37 %), se clôturant à 98,28. Cela marquait sa plus mauvaise performance annuelle depuis une baisse d'environ 10 % en 2017.

- Le recul a été alimenté par trois réductions des taux de la Réserve fédérale, ramenant le taux des fonds à 3,50 à 3,75 %. Cela a réduit les écart de rendement, conjugué aux tarifs commerciaux et à l'incertitude politique sous l'administration Trump.

- Un dollar plus faible a renforcé la compétitivité des exportations américaines et a consolidé les monnaies concurrentes, tout en augmentant les coûts d'importation. Les analystes le considèrent comme un changement cyclique plutôt qu'une perte structurelle du statut de monnaie de réserve.

L'indice du dollar américain (DXY) a clôturé l'année 2025 à 98,28 le 31 décembre. Cela représentait une baisse marquée de 9,6 % sur l'année. C'était la plus forte baisse depuis 2017, lorsque l'indice avait baissé d'environ 10 %.

Les données de Trading Economics, Reuters et Yahoo Finance confirment la baisse. En même temps, le résumé du 1er janvier 2026 de Barchart a signalé une baisse de 9,37 % sur l'année à ce jour.

Les faibles variations reflètent des calculs de base différents, mais le consensus montre la faiblesse du dollar. La baisse met en évidence l'impact de la politique monétaire, des tensions commerciales et des pressions fiscales.

Politique monétaire et différentiels de rendement

L'indice du dollar américain (DXY) mesure le dollar par rapport à six devises majeures. L'euro représente le poids le plus important, à hauteur de 57,6 %. L'indice a commencé en 2025 à 109,39 le 2 janvier. À partir de ce moment, il a continué à baisser de manière constante tout au long de l'année.

La Réserve fédérale a réduit les taux d'intérêt trois fois en 2025. Chaque réduction s'est élevée à 25 points de base. Les baisses ont eu lieu en septembre, octobre et décembre. À la fin de l'année, le taux des fonds fédéraux se situait entre 3,50 % et 3,75 %.

Ces actions ont réduit les écart de rendement entre les États-Unis et d'autres économies. Le dollar a perdu son avantage dans les opérations de carry trade. Les investisseurs se sont tournés vers des monnaies offrant des rendements plus élevés.

Le changement de politique a affaibli la demande en dollars. La baisse progressive de l'indice reflétait ce changement. L'assouplissement monétaire était un facteur central derrière la faiblesse du dollar en 2025, renforçant la tendance à la baisse observée sur les marchés mondiaux.

Commerce et pressions fiscales

Les politiques commerciales sous l'administration Trump ont ajouté une pression supplémentaire. Des droits de douane ont été imposés sur les importations provenant de Chine, d'Europe et d'autres régions. Ces mesures ont perturbé les chaînes d'approvisionnement. Elles ont accru les risques d'inflation et créé de l'incertitude.

Les conditions fiscales offertes ont apporté un soutien limité. Le déficit budgétaire de l'exercice 2025 s'est élevé à 1,8 billion de dollars. Cela était légèrement inférieur à l'année précédente. Les recettes provenant des droits de douane ont aidé à compenser une partie des dépenses, mais le déficit est resté important.

La combinaison des frictions commerciales et de l'insolvance fiscale a pesé sur la confiance. La baisse du dollar a reflété à la fois des pressions externes et internes.

Contexte historique et impact mondial

La baisse de 2025 reflète le schéma observé en 2017. Cette année-là, le dollar s'est affaibli alors que la Réserve fédérale a suspendu le resserrement et que la reprise mondiale a pris de l'ampleur. Il convient de noter qu'il n'y a pas eu de baisses annuelles consécutives depuis 2006-2007.

Un dollar plus faible améliore la compétitivité des exportations américaines. Les biens américains deviennent plus bon marché à l'étranger. Cependant, les coûts d'importation augmentent. Cela ajoute de la pression sur la surveillance de l'inflation.

Globalement, les devises concurrentes ont gagné du terrain. L'euro a apprécié d'environ 13 à 14 % par rapport au dollar en 2025. D'autres grandes devises se sont également renforcées.

Les analystes attribuent la faiblesse du dollar principalement à la convergence des taux, aux tensions commerciales et à l'incertitude politique. Ils soulignent que le statut de devise de réserve n'est pas en cause.

Les prévisions pour 2026 suggèrent une stabilisation possible. Certains s'attendent à des baisses limitées supplémentaires. Beaucoup dépendent des données économiques et de la trajectoire de la politique de la Réserve fédérale.

La baisse de 9,6 % de l'indice du dollar américain en 2025, confirmée par plusieurs sources, marque sa plus forte baisse annuelle depuis 2017. La figure de 9,37 % de Barchart correspond étroitement au consensus.

La baisse reflète un allègement monétaire, des désaccords commerciaux et un déséquilibre budgétaire. Le résultat souligne comment les décisions politiques influencent la performance des devises.

À l'approche de 2026, le dollar subit un test pour savoir s'il peut se stabiliser ou poursuivre sa baisse.

Le message Le dollar américain plonge de 9,4 % en 2025, la plus forte baisse annuelle depuis 2017 a été publié(e) pour la première fois sur Le périodique du marché.