Auteur original : Tanay Ved

Traduit par : Saoirse, Foresight News

Points clés

- Le mécanisme de frais d'Uniswap, qui utilise un système de destruction de l'offre de jetons, lie le jeton UNI à l'utilisation du protocole. Actuellement, les frais générés par le protocole sont utilisés pour réduire l'offre de UNI. Cette modification permet au jeton UNI de passer d'un simple outil de gouvernance à un actif capable de générer directement de la valeur.

- Les données préliminaires indiquent que le protocole génère environ 26 millions de dollars d'honoraires annualisés, avec un multiple de revenus d'environ 207 fois. Environ 4 millions de jetons UNI seront détruits chaque année, une mesure qui a déjà intégré les fortes perspectives de croissance dans l'évaluation de 5,4 milliards de dollars des jetons UNI.

- Le DeFi évolue progressivement vers un modèle de jeton « lié aux frais ». Les mécanismes tels que la destruction de jetons, la distribution des revenus aux détenteurs de jetons, ainsi que le verrouillage de jetons via le mécanisme de « vote escargot (ve) » visent tous à aligner plus étroitement les détenteurs de jetons sur l'écosystème économique du protocole, et à redéfinir ainsi la logique d'évaluation de ce secteur.

Introduction

À la fin de 2025, la gouvernance d'Uniswap a approuvé la proposition « UNIfication », lançant officiellement le mécanisme tant attendu de « commutateur de frais » du protocole. C'est l'une des réformes économiques de jeton les plus importantes depuis 2020 au sein des projets phares du DeFi, à un moment où le marché accorde de plus en plus d'importance aux « revenus réels » et à l'« accumulation de valeur durable pilotée par les frais ». Aujourd'hui, ce commutateur de frais établit un lien plus direct entre le jeton UNI, les revenus d'Uniswap et l'activité de trading, alors qu'Uniswap est lui-même l'un des échangeurs décentralisés (DEX) les plus importants du secteur de la cryptomonnaie.

Dans cet article, nous analyserons en détail le système économique des jetons de Uniswap après l'activation de l'interrupteur de frais, évaluerons la dynamique de destruction du jeton UNI, le mécanisme de frais et son impact sur la valorisation, et explorerons l'importance de ce changement pour l'ensemble du domaine DeFi.

Désalignement entre les jetons DeFi et la valeur des protocoles

L'un des défis majeurs auxquels le secteur de la finance décentralisée (DeFi) est confronté est le décalage entre les "protocoles solides" et les "jetons faibles". De nombreux protocoles DeFi ont atteint un bon ajustement produit-marché, affichent une forte utilisation et des revenus stables, mais les jetons qu'ils émettent remplissent souvent uniquement une fonction de gouvernance, sans permettre aux détenteurs d'accéder directement aux flux de trésorerie du protocole. Dans ce contexte, les capitaux se dirigent de plus en plus vers le bitcoin, les blockchains fondamentales (L1), les cryptomonnaies humoristiques (Meme coins), tandis que la plupart des jetons DeFi évoluent à un prix qui ne reflète pas réellement la croissance des protocoles auxquels ils appartiennent.

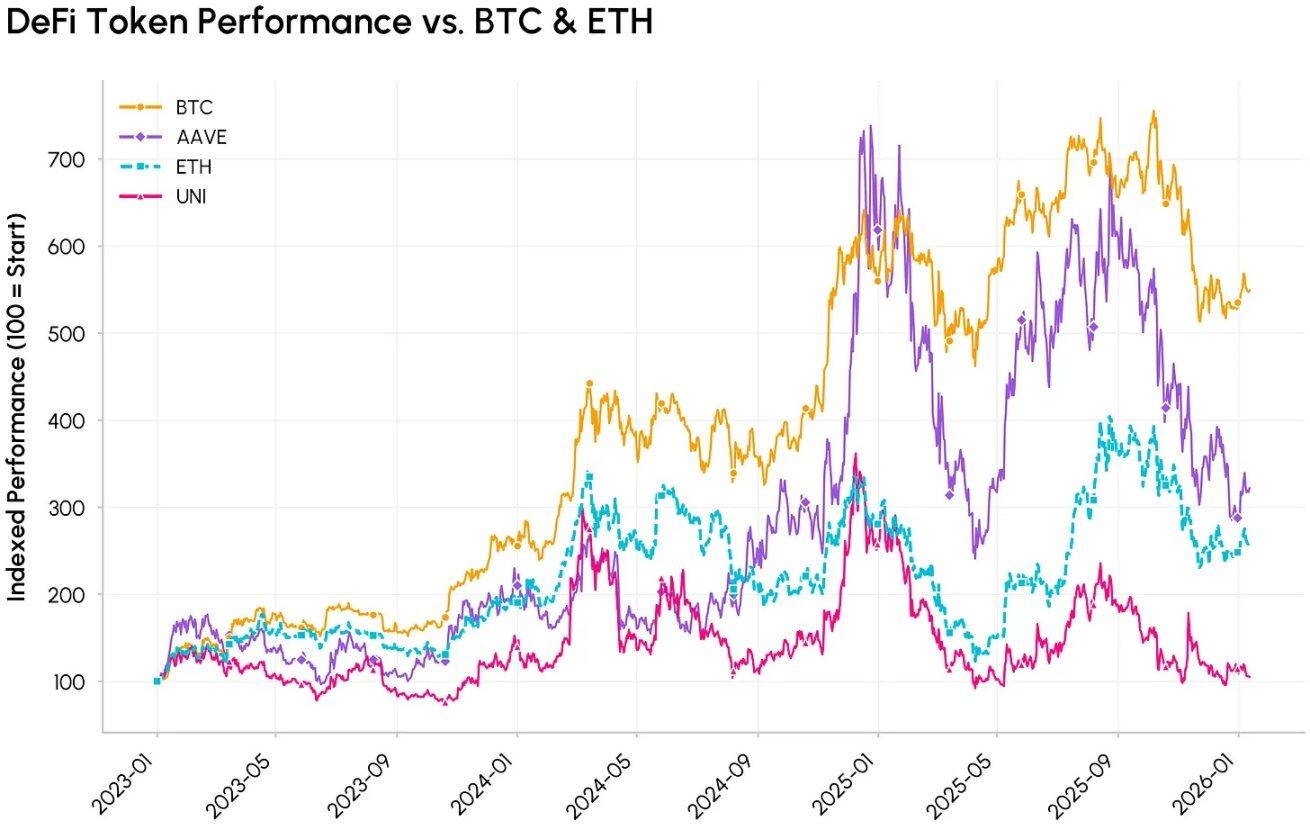

Comparaison des performances indexées des jetons DeFi (AAVE, UNI) par rapport aux cryptomonnaies majeures (BTC, ETH)

Uniswap a été lancé en novembre 2018 en tant qu'échange décentralisé (DEX) sur le réseau Ethereum, conçu initialement pour permettre l'échange d'actifs ERC-20 sans livre d'ordres ni intermédiaire. En 2020, Uniswap a lancé le jeton UNI et l'a positionné comme un jeton de gouvernance — une pratique courante chez les projets phares de la DéFi tels qu'Aave, Compound et Curve, dont l'objectif principal dans l'émission de jetons est souvent de permettre le vote sur la gouvernance et d'incentiver les utilisateurs.

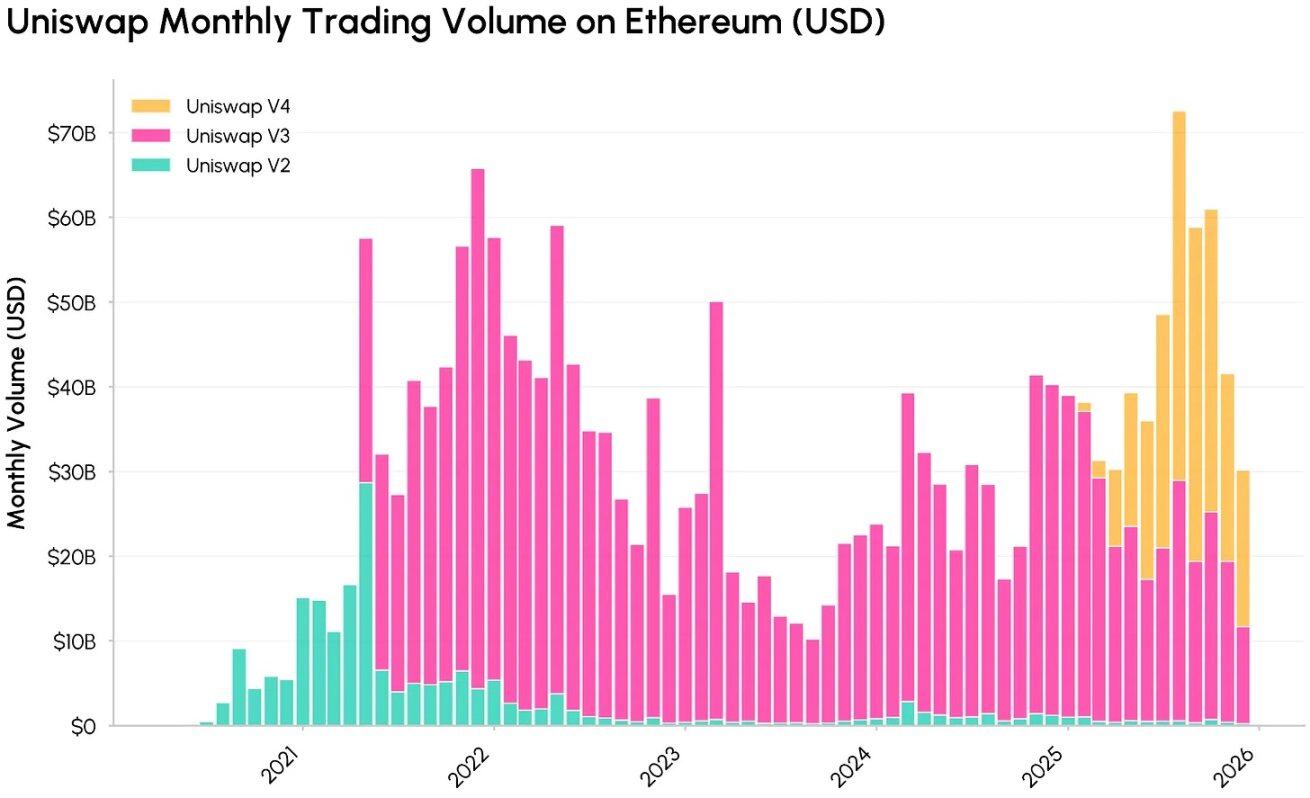

Évolution du volume mensuel d'échanges (en dollars) des différentes versions d'Uniswap sur le réseau Ethereum (V2, V3, V4), source : Coin Metrics Network Data Pro

Au fil des itérations de ses versions, Uniswap est devenue un composant central de l'infrastructure financière sur la chaîne, gérant des volumes d'échange s'élevant à plusieurs milliards de dollars et générant des revenus substantiels en frais de transaction pour les fournisseurs de liquidité (LP). Cependant, tout comme la plupart des jetons de gouvernance DeFi, les détenteurs du jeton UNI ne peuvent pas bénéficier directement d'une part des revenus du protocole, ce qui entraîne un écart croissant entre l'envergure des flux de trésorerie du protocole et les intérêts économiques des détenteurs de jetons.

En réalité, la valeur générée par Uniswap s'oriente principalement vers les fournisseurs de liquidité (LP), les emprunteurs, les prêteurs et les équipes de développement associées, tandis que les détenteurs de jetons ne reçoivent que des droits de gouvernance et des récompenses inflationnistes. Cette contradiction entre les jetons "gouvernance-seulement" et la "nécessité d'accumulation de valeur" a posé les bases de l'introduction du mécanisme d'activation/désactivation des frais d'Uniswap ainsi que de la proposition "UNIfication" – cette dernière visant clairement à relier la valeur du jeton UNI à l'utilisation du protocole, alignant ainsi plus étroitement les détenteurs de jetons sur l'écosystème économique de l'échange décentralisé (DEX).

Uniswap : commutateur de frais — mécanisme de frais et de destruction

Avec l'adoption de la proposition de gouvernance « UNIfication », le protocole Uniswap a introduit les ajustements clés suivants :

- Frais de protocole et mécanisme de destruction des jetons UNI : L'activation de l'interrupteur des frais de protocole permet d'orienter les frais de pool de niveau protocole des versions Uniswap V2 et V3 sur la blockchain Ethereum vers le mécanisme de destruction des jetons UNI. En établissant une relation programmatique entre l'« utilisation du protocole » et l'« offre de jetons », le modèle économique de l'UNI évolue d'un modèle « uniquement gouvernance » vers un modèle de « cumul de valeur à caractère déflationnaire ».

- Mettre en œuvre une destruction rétrospective de jetons de la trésorerie : détruire d'un seul coup 100 millions de jetons UNI provenant de la trésorerie d'Uniswap, afin de compenser les revenus manqués dus aux frais que les détenteurs de jetons auraient perçus au fil des années.

- Inclusion des revenus d'Unichain : les frais de séquenceur générés par le réseau Unichain (après déduction des coûts de données sur la couche 1 Ethereum et de la redevance de 15 % d'Optimism) seront intégralement inclus dans le mécanisme de capture de valeur « piloté par la destruction » mentionné ci-dessus.

- Ajuster la structure d'incitation organisationnelle : intégrer la majeure partie des fonctions de la fondation Uniswap au sein d'Uniswap Labs, et établir un budget annuel de 20 millions de UNI destiné à la croissance, permettant ainsi à Uniswap Labs de se concentrer sur la promotion du protocole ; en parallèle, réduire à zéro les prélèvements effectués sur les interfaces, les portefeuilles et les services API.

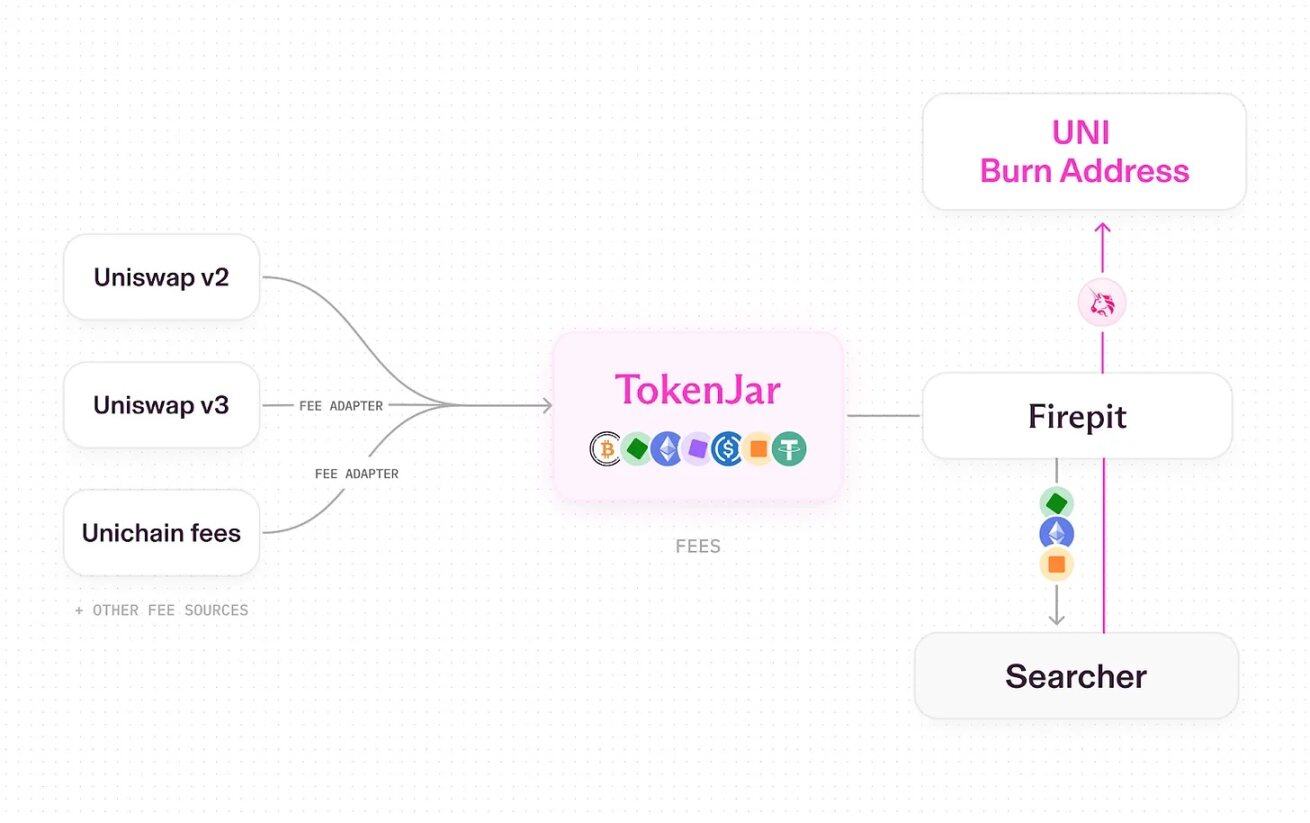

Après l'activation de l'interrupteur des frais d'Uniswap, le processus complet de transformation des frais du protocole en jetons UNI à détruire, source : Uniswap UNIfication

Actuellement, Uniswap utilise un mode de fonctionnement en « tuyauterie » et gère la distribution et la conversion des actifs via des contrats intelligents dédiés (comme la destruction des jetons UNI). Le processus spécifique est le suivant :

- Les transactions sur Uniswap V2, V3 et Unichain génèrent des frais de transaction ;

- Une partie des frais est allouée au protocole (le reste étant distribué aux fournisseurs de liquidité) ;

- Toutes les redevances au niveau du protocole s'écoulent vers un contrat intelligent de trésorerie unique sur chaque chaîne, nommé « TokenJar » ;

- La valeur contenue dans le TokenJar ne peut être libérée qu'en détruisant des jetons UNI via le contrat intelligent « Firepit ».

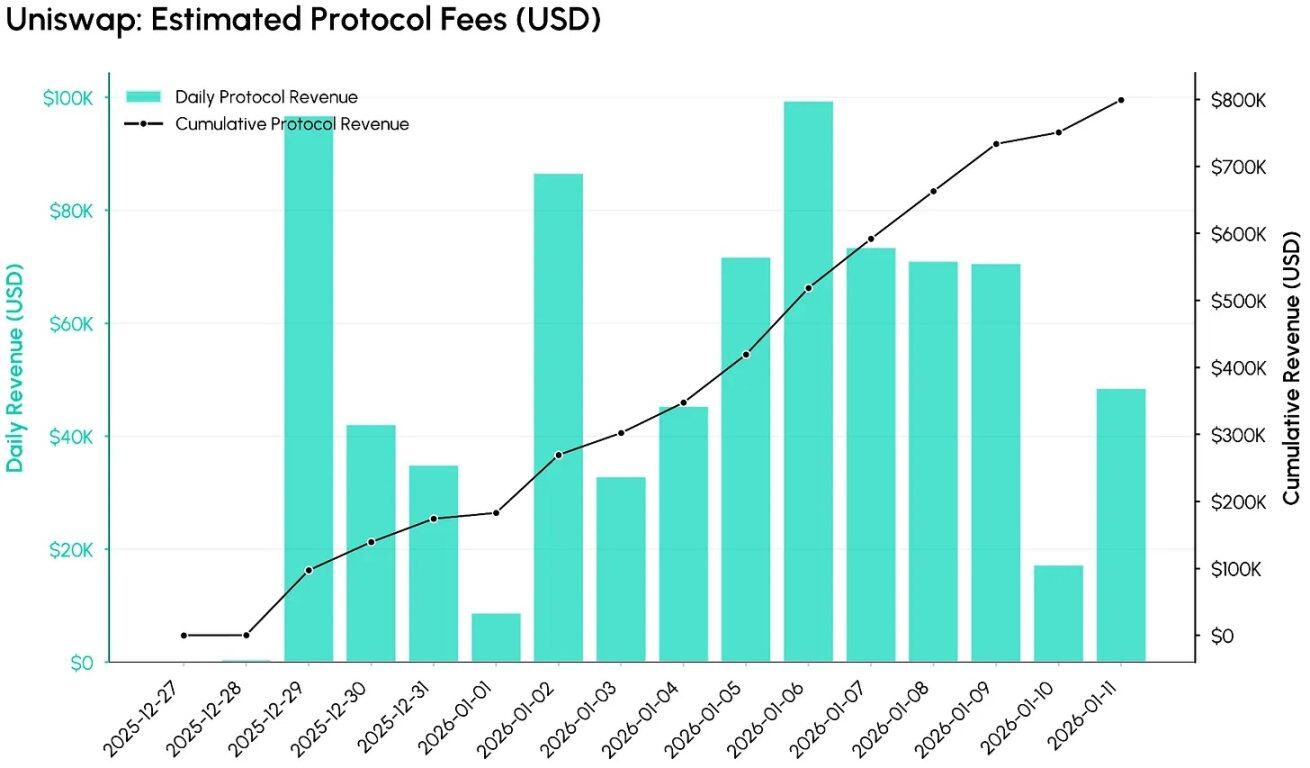

Données des frais de protocole après l'activation de l'interrupteur des frais Uniswap (à partir du 27 décembre 2025), source : Coin Metrics ATLAS

Selon les données de Coin Metrics ATLAS, un volume significatif de frais de protocole a déjà afflué dans le système au cours des 12 premiers jours suivant l'activation de l'interrupteur de frais. Le graphique ci-dessous suit les frais quotidiens estimés au niveau du protocole (en dollars) ainsi que leur total cumulé. On constate que, dans la configuration initiale, l'interrupteur de frais a permis de monétiser rapidement le volume d'échanges sur Uniswap : en à peine 12 jours, les frais cumulés au niveau du protocole ont atteint environ 800 000 dollars.

Sous réserve d'une stabilité des conditions du marché actuel, le revenu annuel estimé de ce protocole devrait être d'environ 26 à 27 millions de dollars (à titre indicatif uniquement), mais les revenus réels dépendront de l'activité du marché ainsi que du rythme de développement des différents pools de liquidités et mécanismes de frais sur les chaînes.

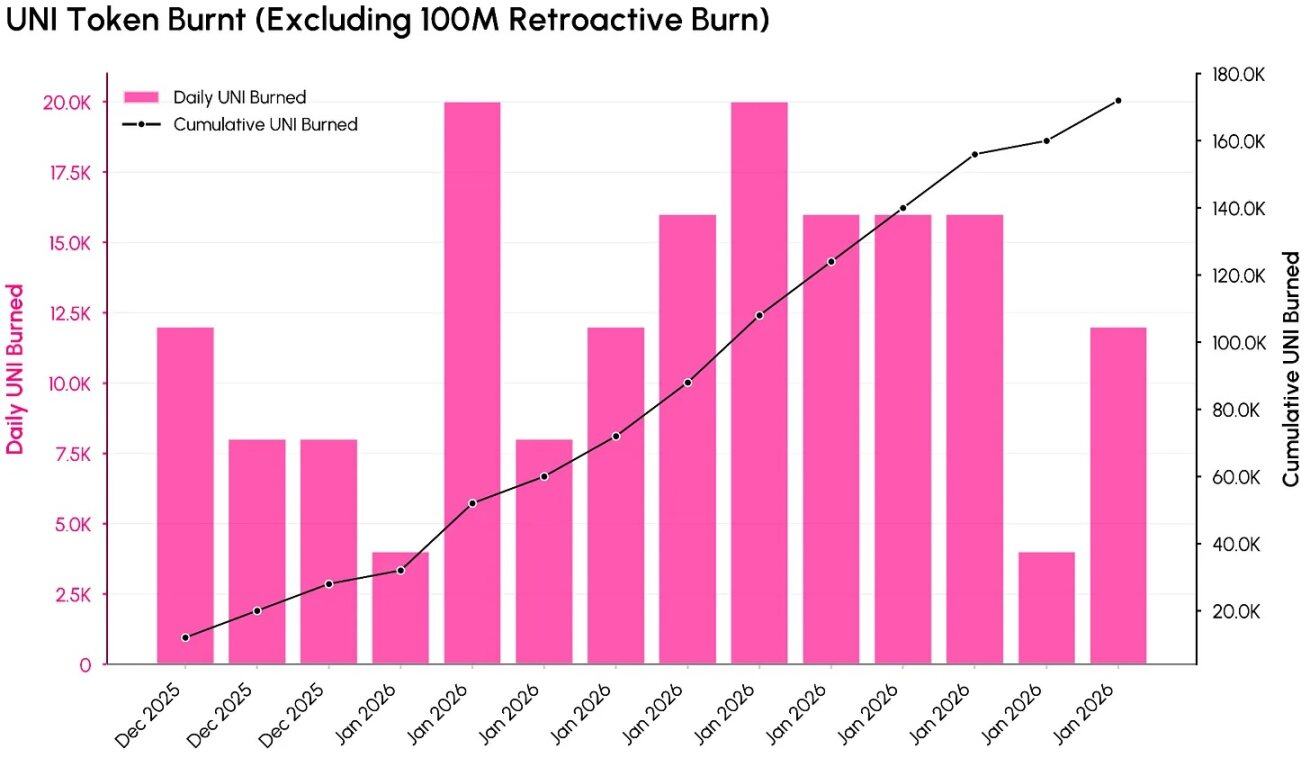

Données sur la destruction des jetons UNI après l'activation de l'interrupteur des frais Uniswap (hors destruction rétrospective de 100 millions de jetons), source : Coin Metrics ATLAS

Le graphique ci-dessus montre comment les frais de protocole se traduisent par une réduction de l'offre totale en tokens UNI (hors destruction rétrospective de 100 millions de tokens). Au moment de la collecte des données, le nombre total de tokens UNI détruits s'élevait à environ 10,017 millions, correspondant à environ 557 millions de dollars, soit 10,1 % de l'offre initiale de 1 milliard de tokens.

Selon les données de destruction des 12 premiers jours suivant la mise en œuvre de la proposition « UNIfication », le taux annuel de destruction des jetons UNI devrait se situer entre 4 et 5 millions de jetons. Ces chiffres mettent en évidence le fait que l'utilisation actuelle du protocole génère désormais une destruction « cyclique et programmée » d'UNI, au lieu d'une émission inflationniste de jetons.

Évaluation et impact sur le domaine de la DeFi

Lorsque l'interrupteur des frais est activé, la valorisation du jeton UNI ne se limite plus à sa fonction de gouvernance, mais peut également être évaluée à travers la perspective des flux de trésorerie. Avec une capitalisation boursière actuelle d'environ 5,4 milliards de dollars, et en comparant aux frais annuels estimés à environ 26 millions de dollars selon les données initiales de TokenJar, le multiple de valorisation basé sur les revenus s'élève à environ 207 fois. Cette valorisation est plus proche de celle des actifs technologiques à haut taux de croissance que celle d'un échange décentralisé (DEX) mature. Si l'on élimine la part détruite par le trésor, la quantité annuelle détruite d'UNI s'élève à environ 4,4 millions de jetons, soit seulement 0,4 % de l'offre actuelle, ce qui place le « taux de destruction » à un niveau relativement faible par rapport à sa valorisation.

Tendance d'évolution de la capitalisation boursière du token Uniswap (UNI), source : données Coin Metrics Network Data Pro

Cette situation actuelle met en évidence un nouveau compromis : bien que des mécanismes plus clairs de captation de valeur améliorent les caractéristiques d'investissement de l'UNI, les données actuelles suggèrent que le marché nourrit des attentes très élevées quant à sa croissance future. Pour réduire ce multiple de revenus, Uniswap devra adopter plusieurs mesures combinées : élargir la portée de la captation des frais (en couvrant davantage de pools de liquidité, en introduisant les fonctionnalités « hooks » de la version V4, en organisant des enchères de réduction des frais, en optimisant Unichain), assurer une croissance continue du volume d'échange, et compenser par des mécanismes de contraction l'augmentation annuelle de 20 millions d'UNI liée au budget et à la libération d'autres jetons.

D'un point de vue structurel, la proposition « UNIfication » pousse le domaine du DeFi vers une évolution où les jetons de gouvernance doivent être clairement liés à l'économie du protocole. Que ce soit la destruction de jetons par Uniswap, la distribution directe des frais aux validateurs par Ethena, le modèle « verrouillage par mandat de vote + partage des frais / récompenses » des échanges décentralisés (DEX) comme Aerodrome, ou encore le mécanisme hybride du contrat à terme de Hyperliquid, tous ces exemples reviennent fondamentalement à différentes formes de « partage des frais du protocole », avec pour objectif central d'approfondir le lien entre les jetons et l'économie du protocole. À mesure que le plus grand échange décentralisé au niveau mondial adopte un modèle de conception basé sur « l'attachement des frais + destruction », les critères d'évaluation des jetons DeFi sur le marché futurent de ne plus se limiter à la « valeur totale verrouillée (TVL) » ou à la « popularité narrative », mais se concentreront davantage sur l'« efficacité de transformation de l'utilisation du protocole en valeur durable pour les détenteurs ».

Conclusion

L'activation de l'interrupteur des frais d'Uniswap marque un tournant clé : le jeton UNI évolue d'un « actif de gouvernance pur » vers un « actif clairement lié aux frais du protocole et à son utilisation ». Ce changement rend les fondamentaux du UNI plus analysables et investissables, mais expose également sa valorisation à une évaluation plus rigoureuse — la valorisation actuelle intègre déjà des attentes fortes concernant sa capacité future à capter des frais et son potentiel de croissance.

À l'avenir, deux variables clés influenceront l'évolution à long terme de UNI : premièrement, dans quelle mesure Uniswap pourra augmenter les frais au niveau du protocole sans nuire aux intérêts économiques des fournisseurs de liquidité (LP) ni à leur volume d'échanges ; deuxièmement, l'évolution de l'attitude des régulateurs envers les modèles de « jetons liés aux frais » et de « jetons de rachat et destruction ». Ces deux facteurs détermineront conjointement les caractéristiques de risque et de rendement à long terme du jeton UNI, et fourniront également un cadre important pour d'autres protocoles DeFi souhaitant partager la valeur générée avec leurs détenteurs de jetons.