Le 28 avril, les Émirats arabes unis ont annoncé leur retrait de l'OPEP et de l'OPEP+, avec effet au 1er mai, mettant fin à une adhésion de près de 60 ans. Ce jour-là, le pétrole brut Brent pour juin a bondi de 1,11 dollar à 109,34 dollars le baril. C'est l'histoire que l'on voit actuellement dans les médias financiers. Toutefois, le pétrole brut Brent pour juillet n'a augmenté que de 1,08 dollar, à 102,77 dollars, soit 6,57 dollars de moins que celui de juin. Mis côte à côte, ces deux chiffres racontent une autre histoire.

Les Émirats arabes unis sont le troisième producteur de pétrole de l'OPEP, après l'Arabie saoudite et l'Irak. Leur position au sein de l'OPEP a toujours été embarrassante, car leur capacité de production augmente plus vite que leurs quotas ne sont mis à jour ; en 2023, mécontents de la faiblesse de leurs quotas, ils ont retardé pendant plusieurs mois l'accord d'augmentation de la production de l'OPEP+. Cette sortie directe est interprétée par les médias comme le plus grand défi à la direction de l'Arabie saoudite.

Après l'annonce des Émirats arabes unis, le marché a adopté deux cadres d'évaluation du prix du pétrole : le spot a bondi, tandis que les contrats à terme lointains sont restés inchangés. L'écart entre ces deux prix constitue la réponse réelle du marché à la question de la « sortie des Émirats arabes unis ».

La capacité de production réelle est 1,5 fois le quota de l'OPEP

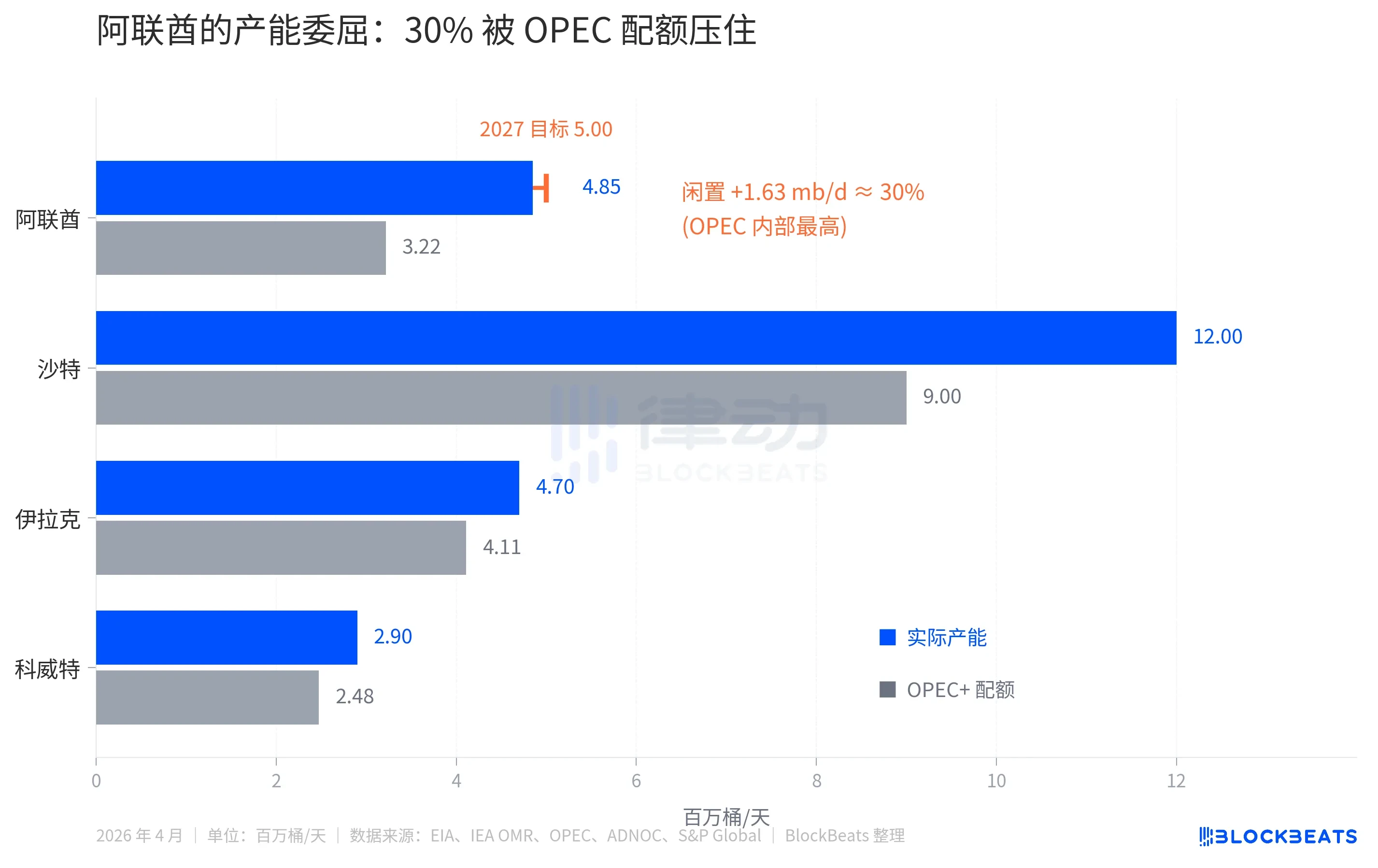

Selon les données de l'EIA, la capacité de production réelle des Émirats arabes unis est actuellement de 4,85 Mb/j (millions de barils par jour), mais sa quote-part attribuée par l'OPEP+ en 2025 a été récemment maintenue à environ 3,22 Mb/j. La différence de 1,63 Mb/j équivaut à environ 30 % de la capacité qui est artificiellement mise en réserve.

Le même écart est d'environ 25 % en Arabie saoudite (capacité réelle de 12 Mb/j contre un quota de 9 Mb/j), et de seulement 10 à 15 % en Irak et au Koweït. Parmi les 13 pays de l'OPEP, les Émirats arabes unis sont le membre le plus fortement contraint.

Il y a une autre couche de mécontentement. La société nationale pétrolière des Émirats arabes unis, ADNOC, accélère ses investissements. Selon un communiqué d’ADNOC, le budget d’investissement en capital pour la période 2023-2027 s’élève à 150 milliards de dollars, et l’objectif de capacité de 5,0 Mb/j a été avancé de 2030 à 2027. Tout en investissant pour augmenter la capacité, elle est contrainte par les quotas de l’OPEP de ne pas vendre davantage, ce qui lui fait perdre des millions de dollars par jour en revenus.

C'est la raison financière que les Émirats arabes unis doivent suivre. Mais en considérant uniquement ce motif, selon les principes économiques, un État membre disposant de 30 % de capacité inutilisée qui se libère des quotas signifie qu'il produira plus de pétrole. Une production accrue équivaut à une augmentation de l'offre. Une augmentation de l'offre est négative pour le prix du pétrole.

Inversion des contrats à terme sur le pétrole brut

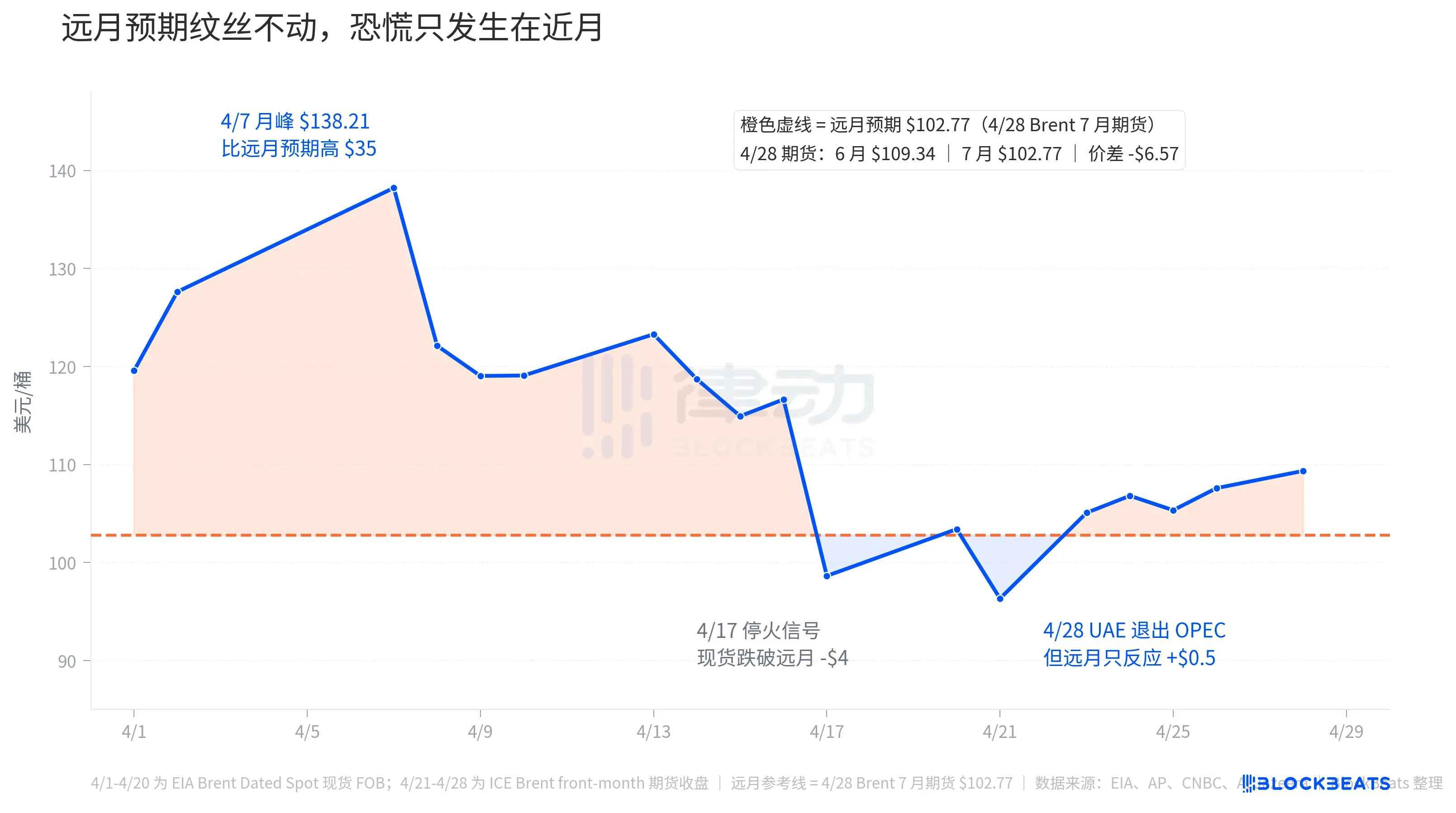

Le 28 avril, les médias grand public ont titré « Brent en forte hausse ». Mais seule la contraction à terme la plus proche a augmenté. La ligne en pointillés orange, qui représente les attentes à long terme, est restée presque inchangée tout au long du mois d'avril.

Le 28 avril, la clôture des contrats à terme sur le Brent, avec le contrat de juin (front-month, équivalent au prix « obtenir du pétrole immédiatement ») à 109,34 $, et le contrat de juillet à 102,77 $, soit un écart de 6,57 $. Cette courbe des termes est fortement en rétrogradation (backwardation), avec les contrats à court terme soutenus et les contrats à long terme relativement moins chers.

La courbe des contrats à terme n'est pas une hypothèse, ce sont les prix réels de contrats financiers. Elle vous indique que le marché est prêt à payer plus cher pour le pétrole maintenant, mais moins cher dans plusieurs mois. Le raisonnement est simple : le marché anticipe une résolution de la crise de l'Ormuz, un assouplissement de la coordination de l'offre de l'OPEP, et l'entrée sur le marché des 30 % de capacité de production inutilisée des Émirats arabes unis.

Reconstituer cette histoire sur l’ensemble du mois d’avril permet de mieux comprendre. Selon les données EIA Brent Dated spot, le prix spot a atteint 138,21 dollars le baril le 7 avril, soit le pic mensuel, soit 35 dollars de plus que l’attente forward du 28 avril à 102,77 dollars. Ces 35 dollars représentent la prime de panique que le marché était prêt à payer pour obtenir du pétrole immédiatement. À l’époque, le conflit entre les États-Unis et l’Iran entrait dans sa neuvième semaine, et le trafic à travers le détroit d’Ormuz était presque complètement interrompu, réduisant le transport quotidien de pétrole du Moyen-Orient, d’environ 20 millions de barils, à presque zéro.

Ensuite, le 17 avril, un signal de cessez-le-feu a été émis, faisant chuter le prix du brut spot à 98,63 $ ce jour-là, soit environ 4 $ en dessous des attentes pour les contrats à terme. Le marché a brièvement cru que le conflit allait prendre fin, ce qui a entraîné une situation anormale où le prix futur du pétrole était plus élevé que le prix actuel. Ce phénomène n'a duré que quelques jours : le 21 avril, le brut a atteint son plus bas mensuel à 96,32 $, avant de rebondir à nouveau le 23 avril.

Le 28 avril, les Émirats arabes unis ont annoncé leur retrait, faisant grimper le Brent juin de 1,11 $ à 109,34 $, retrouvant ainsi un premium de 6,57 $ par rapport aux attentes des mois éloignés. Toutefois, ce n'est qu'une fraction du prime de panique observé début avril. Autrement dit, la réaction de panique du marché face au « retrait des Émirats arabes unis » a été bien moindre que celle face à la crise de l'Ormuz.

La ligne des contrats à terme éloignés est plus directe. Le jour où les Émirats arabes unis ont annoncé leur retrait, le contrat juillet n'a augmenté que de 1,08 $ à 102,77 $, soit une hausse presque identique à celle du contrat juin. Cela signifie que le marché considère que le retrait des Émirats arabes unis a un impact quasi nul sur les prix du pétrole à moyen terme, ni haussier ni baissier. Le saut à court terme est dû au bruit médiatique combiné à la psychologie de l'Ormuz.

Le plus grand retrait dans la vague de sorties de l'OPEP

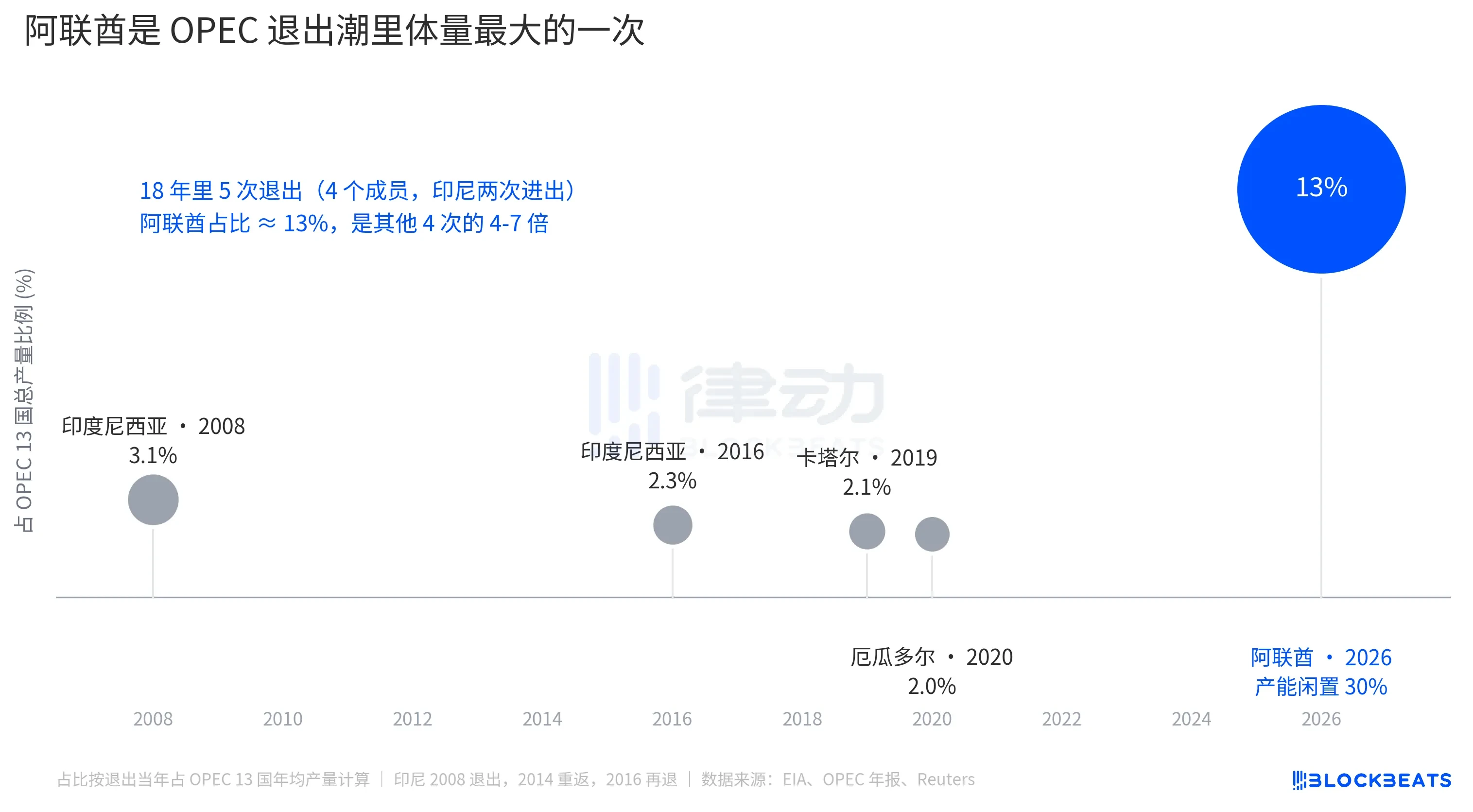

L'Indonésie a quitté l'OPEP pour la première fois en 2008 (elle est revenue en 2014, puis a de nouveau quitté en 2016), le Qatar a quitté en 2019 pour se concentrer sur le GNL, et l'Équateur a quitté en 2020 en raison de pressions budgétaires. Lors de ces quatre sorties, les membres partants représentaient chacun 2 à 3,1 % de la production totale de l'OPEP. Chaque retrait a été interprété comme un événement isolé, et la part de marché de l'OPEP n'a pas été significativement affectée à chaque fois.

La part des Émirats arabes unis est de 13 %. Une seule sortie équivaut à plus de 1,5 fois le total des sorties des 18 dernières années.

Mais pour la fixation des prix du pétrole, un volume élevé ne signifie pas un impact important. Ce chiffre de 13 % doit être absorbé dans le cadre disciplinaire de l'OPEP dirigé par l'Arabie saoudite ; l'Arabie saoudite dispose toujours d'environ 25 % de capacité de production inutilisée qu'elle peut libérer pour se couvrir, et les quotas de production des autres membres de l'OPEP+ peuvent également être ajustés. Le marché n'a pas interprété « la perte de 13 % de volume par l'OPEP » comme « une forte hausse future des prix du pétrole ».

L'impact structurel réel se manifeste à un autre niveau : la fonction de l'OPEP en tant que « régulateur des prix » s'affaiblit davantage. Selon l'AIE, la capacité de production inutilisée globale de l'OPEP+ devrait s'élever à environ 4 à 5 Mb/j au début de l'année 2026, dont les Émirats arabes unis contribuent pour environ 0,85 Mb/j. Après le départ des Émirats arabes unis, la capacité de production inutilisée des 13 pays de l'OPEP se réduira à environ 1 Mb/j. Il s'agit des « munitions » disponibles pour faire face aux chocs d'offre futurs sur le marché ; 1 Mb/j représente à peine environ 1 % de la demande mondiale.

Ainsi, les contrats à terme à échéance lointaine ont augmenté de 1 dollar, non pas parce que les Émirats arabes unis produisent quelques barils de pétrole de plus, mais parce que la capacité de l'OPEP à servir d'ancre de stabilité des prix a encore été affaiblie.

Les médias grand public attribuent la hausse du prix du pétrole à la sortie des Émirats arabes unis de l'escalade de l'Ormuz, ce qui donne l'impression que la dissolution de l'OPEP pousse les prix à la hausse. La courbe des contrats à terme sépare ces deux événements. Au début avril, le spot Brent a momentanément dépassé les contrats à terme de 35 dollars, ce qui correspondait à une prime de panique liée à l'Ormuz. Le 28 avril, l'écart entre les contrats à terme proches et lointains n'était plus que de 6,57 dollars, soit la somme de la sortie des Émirats arabes unis et du bruit médiatique. Le véritable prix marché de cet événement lié aux Émirats arabes unis se cache dans la ligne des contrats lointains, presque inchangée.