Écrit par Li Jia

Source : Wall Street Journal

Quand les canons tonnent, l'or s'accumule. Alors que le marché débat de la possibilité que le conflit au Moyen-Orient pèse sur l'économie mondiale, les indices S&P 500 et Nasdaq atteignent de nouveaux sommets. Que signifie la guerre pour les marchés actions américains ?

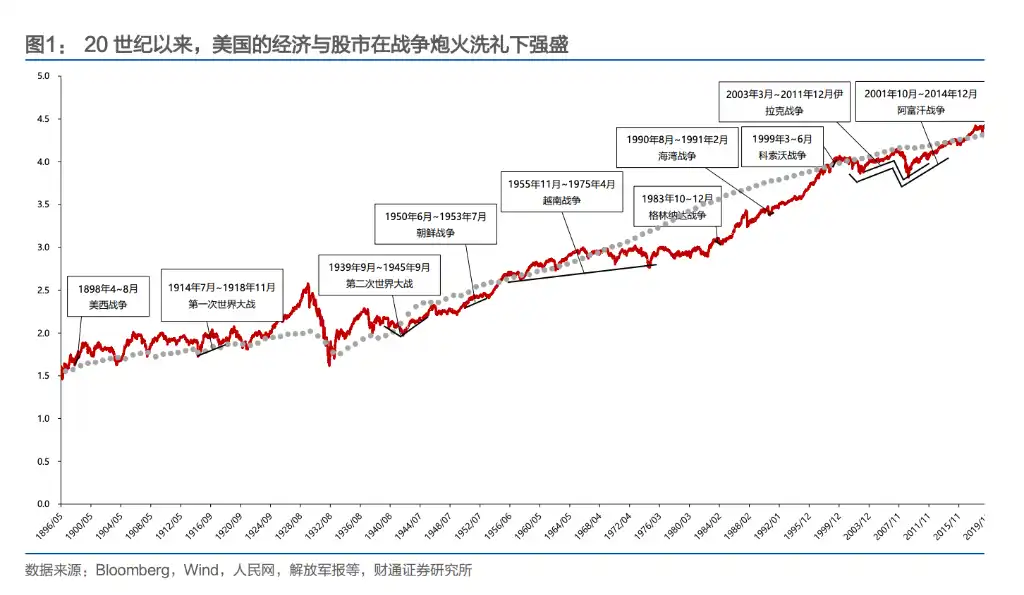

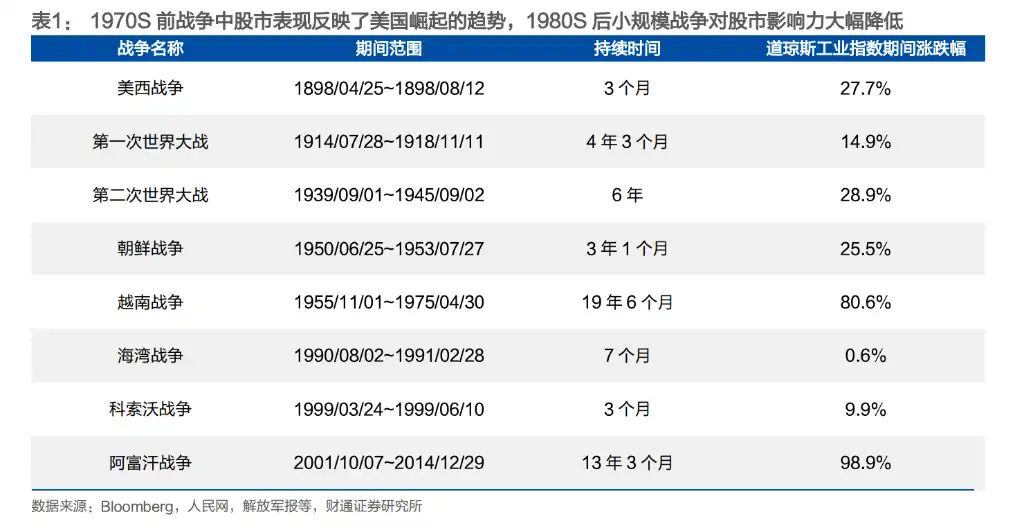

Le rapport de China Merchants Securities offre une réponse directe : la guerre et la longue hausse du marché américain ne sont pas opposées, mais plutôt symbiotiques. L'historique du Dow Jones le confirme : il a augmenté de 28 % pendant la guerre hispano-américaine, de 26 % pendant la guerre de Corée, a dépassé 80 % de hausse pendant les 19 ans de la guerre du Vietnam, et a presque doublé pendant la guerre en Afghanistan, qui s'est étendue avant et après la crise financière de 2008.

Depuis qu'elle est devenue la première économie mondiale à la fin du XIXe siècle, les États-Unis ont généralement tiré des bénéfices substantiels de tous les conflits militaires, à l'exception de la guerre du Vietnam. De l'acquisition des colonies espagnoles lors de la guerre hispano-américaine, au profit massif tiré des deux guerres mondiales, puis jusqu'aux conflits de moindre envergure autour des ressources pétrolières après la guerre du Golfe, les États-Unis ont accompli une transition de « participant à la guerre » à « initiateur de la guerre ».

La réaction des marchés actions américains sous le feu de l'artillerie suit également un chemin clair : avant et pendant la Seconde Guerre mondiale, les guerres affectaient principalement les marchés par le biais de chocs émotionnels ; à partir de la guerre de Corée, cet effet direct s'est progressivement atténué, et les guerres ont de plus en plus transmis leur impact aux marchés boursiers par des canaux économiques tels que l'inflation, le prix du pétrole et les déficits budgétaires.

La guerre du Vietnam a été la seule guerre « déficitaire » des États-Unis et a profondément réécrit sa logique de guerre. Depuis lors, presque tous les conflits lancés par les États-Unis présentent trois caractéristiques : durée courte, espace limité, centrés sur le pétrole — et aboutissent tous à leurs objectifs.

Passant de l’exploitation des circonstances à la provocation délibérée, la stratégie de guerre américaine a connu trois tournants.

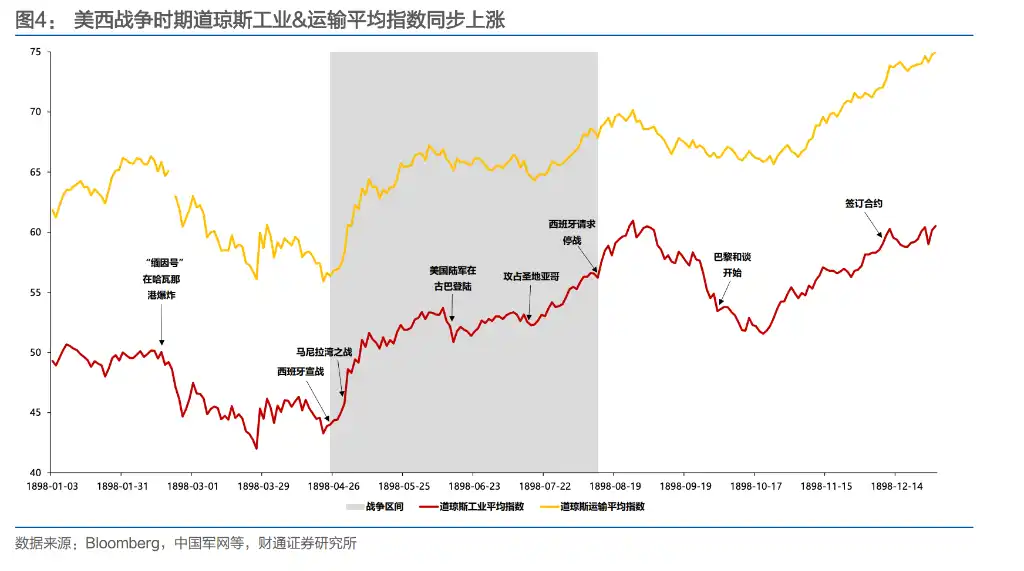

La guerre hispano-américaine de 1898 a été la première guerre importante déclenchée activement par les États-Unis. À l'époque, les trusts monopolistiques nationaux avaient un besoin urgent de nouveaux marchés, de lieux d'investissement et de sources de matières premières, ce qui faisait de l'empire colonial en déclin de l'Espagne la cible idéale. À l'issue de la guerre, les États-Unis ont pris le contrôle de Cuba et obtenu les îles Philippines, Guam et Porto Rico. L'indice Dow Jones Industrial a augmenté de 28 % pendant la guerre de trois mois, en corrélation avec les victoires sur le front.

Au déclenchement de la Première Guerre mondiale, les États-Unis ont initialement maintenu leur neutralité. Pendant la clôture de juillet 1914, les investisseurs ont compris que les États-Unis seraient les principaux bénéficiaires du conflit européen — leur territoire éloigné des champs de bataille pouvait continuer à produire et à exporter des armes vers l'Europe. D'ici 1917, des banques américaines, dont J.P. Morgan, avaient accordé aux gouvernements britannique et français des prêts de 10 milliards de dollars pour l'achat d'armes. Bien que les cours des actions aient chuté d'environ 10 % après la déclaration officielle de guerre en avril 1917, l'indice industriel avait augmenté d'environ 107 % depuis son plus bas niveau en 1914 jusqu'à mars 1917.

La Seconde Guerre mondiale a été la bataille clé qui a établi la position hégémonique mondiale des États-Unis. Au début du conflit en septembre 1939, les marchés boursiers américains ont baissé en raison de l'impôt sur les profits excessifs, qui réprimait les attentes de rentabilité des entreprises — le Congrès avait imposé un taux maximal de 95 % sur les bénéfices dépassant 5 000 dollars, ce qui a fortement affecté le numérateur du modèle DDM. Ce n'est qu'après la bataille de la mer de Corail et la bataille de Midway en mai 1942, qui ont inversé le cours de la guerre, que les investisseurs ont perçu avec acuité l'évolution du conflit, entraînant un retournement et un rebond anticipé des marchés américains. Pendant la seconde moitié de la guerre, l'indice industriel a augmenté de 82 %, l'indice des transports de 127 % et l'indice des services publics de 203 %.

La guerre de Corée a été la première guerre que les États-Unis n'ont pas « gagnée ». Bien que la demande d'armements ait stimulé l'économie en déclin après la Seconde Guerre mondiale, les forces armées américaines n'ont pas atteint leurs objectifs fixés. Toutefois, l'indice Dow Jones Industrial a augmenté de 26 % sur toute la période, et l'indice des transports a bondi de 86 %.

La guerre du Vietnam a constitué un tournant, étant la seule guerre que les États-Unis ont perdue sans en tirer de bénéfice.

Le budget de la défense américaine est passé de 49,6 milliards de dollars en 1961 à 81,9 milliards de dollars en 1968 (soit 43,3 % du budget fédéral), le déficit budgétaire a augmenté de 3,7 milliards à 25 milliards de dollars, et l'inflation est passée de 1,5 % à 4,7 %. La part du PIB américain dans la production mondiale est tombée de 34 % à moins de 30 %. La stratégie militaire américaine après-guerre a radicalement changé : elle a cessé de mener des guerres terrestres à grande échelle pour privilégier des conflits « par procuration » de courte durée, à faibles pertes humaines et basés principalement sur des frappes aériennes.

Les guerres du Golfe, la guerre du Kosovo, la guerre en Afghanistan et la guerre en Irak, toutes initiées par les États-Unis sous prétexte de conflits locaux ou d'événements « black swan », se sont principalement déroulées au Moyen-Orient et dans les Balkans, avec pour objectif central le contrôle des ressources pétrolières et la satisfaction des besoins en armements.

La manière dont la guerre influence la bourse a changé : passant d'une logique émotionnelle à une logique économique.

Avant et pendant la Seconde Guerre mondiale, les événements militaires affectaient souvent directement le moral des investisseurs. Les victoires à la bataille de la baie de Manille et à la bataille de la baie de Santiago pendant la guerre hispano-américaine ont fait grimper les indices d'environ 10 % dans les dix jours suivants ; en revanche, l'annonce de l'entrée des États-Unis dans les deux guerres mondiales a souvent déclenché des baisses paniquées.

Mais depuis la guerre de Corée, cet impact direct a progressivement diminué. Entre novembre 1950 et février 1951, alors que les forces alliées coréennes et américaines subissaient des revers successifs, les marchés boursiers américains continuaient de progresser — car l'économie, qui avait stagné après la Seconde Guerre mondiale, s'était relancée pendant la guerre de Corée : le PIB américain à prix constants a augmenté d'environ 8,7 % en 1950 et est resté au-dessus de 8 % en 1951. L'expansion budgétaire induite par la guerre est devenue au contraire un catalyseur de la reprise économique.

Pendant la guerre du Vietnam, cette transition est devenue plus évidente. La bataille de la vallée de Ia Drang en novembre 1965 (première grande bataille impliquant les États-Unis durant la guerre du Vietnam) n'a pas eu d'impact notable sur les marchés boursiers ; l'offensive du Têt lancée par le Nord-Vietnam au début de 1968 n'a pas non plus empêché les marchés américains de atteindre de nouveaux sommets. Ce qui a réellement guidé les marchés, ce sont plutôt le resserrement des conditions de crédit par la Réserve fédérale en 1966 pour faire face aux dépenses de la guerre du Vietnam, ainsi que les deux récessions économiques de 1969-1970 et de 1973-1975. L'émotion guerrière a cédé la place aux politiques macroéconomiques et aux bénéfices des entreprises.

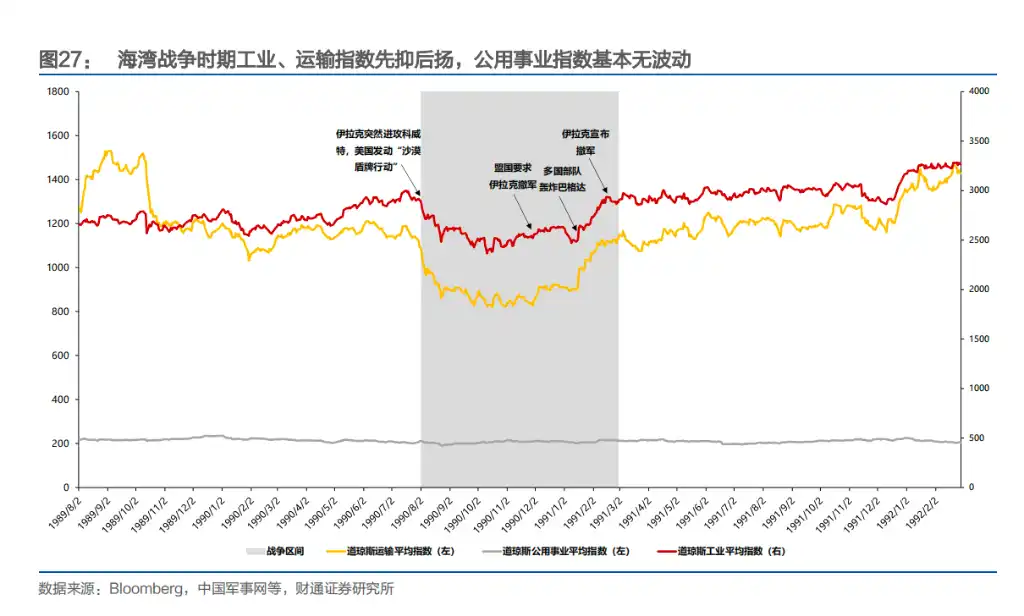

La guerre du Golfe a fourni le cas le plus clair de « transmission économique ». Après l'invasion du Koweït par l'Irak en août 1990, les prix du pétrole ont explosé, les marchés anticipant une récession économique aux États-Unis, ce qui a fait toucher le plancher à la valorisation du S&P 500. Après le bombardement de Bagdad par les forces multinationales en janvier 1991, les prix du pétrole sont retombés à leur niveau d'avant-guerre, et les marchés boursiers ont rebondi en même temps. Pendant le conflit, le Dow Jones et les prix du pétrole ont presque parfaitement évolué en sens inverse — les marchés négociaient le compromis entre inflation et croissance.

La guerre en Afghanistan en 2001 et la guerre en Irak en 2003 ont encore confirmé cette tendance. Le moment le plus symbolique reste l’élimination d’Oussama ben Laden en mai 2011 — qui aurait dû constituer le moment le plus décisif de la guerre en Afghanistan ; le lendemain, le Dow Jones a reculé de seulement 0,02 % et le S&P 500 de 0,18 %. Le marché a pratiquement ignoré cette nouvelle.

En résumé, la réaction des marchés actions américains à la guerre a suivi un chemin évolutif clair : du « dominé par les émotions » au « transmis par les fondamentaux économiques ». Au début, les résultats des guerres affectaient directement les marchés, mais depuis la guerre de Corée, les marchés boursiers se concentrent de plus en plus sur des variables économiques concrètes telles que l'expansion budgétaire, les attentes d'inflation, la volatilité des prix du pétrole et la politique monétaire.

La guerre elle-même n'est plus une raison de hausse ou de baisse ; c'est la manière dont la guerre influence la croissance et les coûts que le marché prend réellement en compte.

Quel secteur gagne de l'argent en temps de guerre ? La réponse évolue.

Pendant la Seconde Guerre mondiale, le charbon était le sang de la guerre ; la part du charbon bitumineux est passée de 43,8 % avant la guerre à 48,9 %, et le secteur a affiché une hausse cumulative de 415 %.

La guerre de Corée a vu le pétrole prendre le relais en tant que nouveau protagoniste ; l'extraction et le raffinage de pétrole ont dominé les deux premières places en termes de hausse, avec des rendements en constante augmentation du milieu de 1950 jusqu'au premier semestre de 1952. La guerre du Vietnam a contraint la dévaluation du dollar à la suite de l'effondrement du système de Bretton Woods ; l'OPEP a été autorisée à augmenter ses prix pour compenser les pertes. Le secteur de l'extraction pétrolière a explosé pendant la crise du dollar de fin 1970 à début 1973, avec une hausse totale de 1378 % durant toute la durée du conflit.

La guerre du Kosovo perpétue ce modèle, les secteurs des matières premières et de l'énergie affichant les meilleurs rendements.

La guerre du Golfe est le seul contre-exemple — le canal de transmission passe au modèle indirect « prix du pétrole → perspectives économiques », où les biens de consommation essentiels et le secteur de la santé dominent à court terme, tandis que les secteurs intensifs en capitaux tels que l'énergie, les matières premières et l'industrie affichent les performances les plus faibles.

Une tendance notable est que, à mesure que l'économie américaine s'agrandit, l'industrie de la défense est passée d'un moteur de croissance à un pilier fondamental de l'économie. La contribution marginale d'un seul conflit au total diminue continuellement, et les moteurs du marché boursier sont de plus en plus remplacés par des variables macroéconomiques telles que l'inflation, les taux d'intérêt et le déficit budgétaire.