Rédaction : Oluwapelumi Adejumo

Traduction : Saoirse, Foresight News

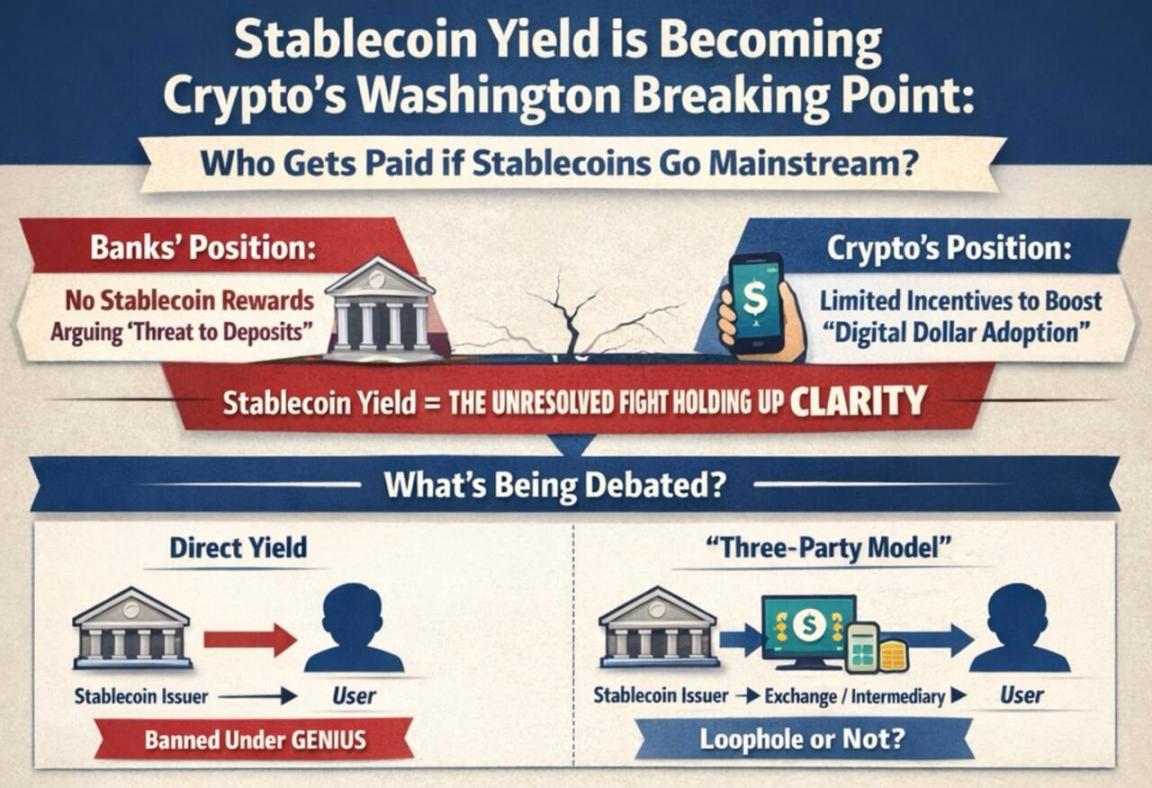

Cette initiative soutenue par le président, visant à établir des règles de régulation plus complètes pour le marché des cryptomonnaies aux États-Unis, approche de l'échéance politique au niveau du Congrès. Pendant ce temps, le secteur bancaire fait pression sur les législateurs et les régulateurs pour interdire aux entreprises de stablecoins d'offrir des rendements similaires aux intérêts sur les dépôts bancaires.

Cette confrontation est devenue l'une des questions les plus cruciales et non résolues de l'agenda cryptographique de Washington. Le point de discorde porte sur : les stablecoins adossés au dollar devraient-ils se concentrer uniquement sur les fonctions de paiement et de règlement, ou peuvent-ils également offrir des caractéristiques d'investissement en concurrence avec les comptes bancaires et les fonds monétaires ?

Le projet de loi sur la structure du marché du Sénat, intitulé « CLARITY Act », est au point mort en raison de l'échec des négociations autour des soi-disant « rendements des stablecoins ».

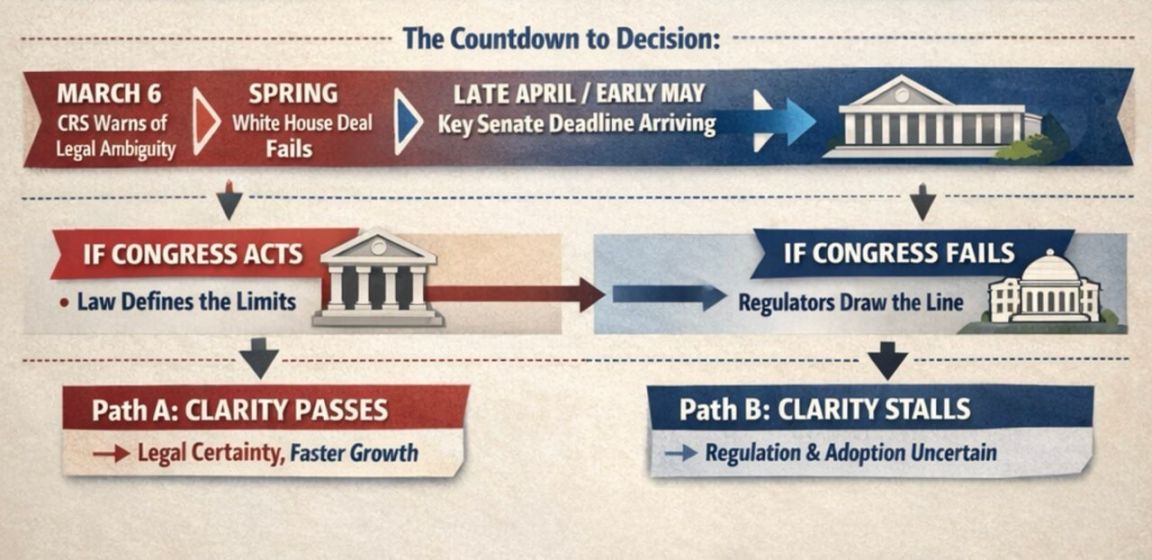

Selon des initiés de l'industrie et des lobbyistes, si le projet de loi veut avoir une chance réaliste d'être adopté avant que l'agenda électoral ne se resserre, la période de fin avril à début mai sera une fenêtre d'opportunité pratique pour avancer.

Le Congressional Research Service accentue les débats juridiques

Le Congressional Research Service définit cette problématique de manière plus restreinte que les débats publics.

Dans un rapport daté du 6 mars, le Congressional Research Service souligne que le « GENIUS Act » interdit aux émetteurs de stablecoins de payer directement des rendements aux utilisateurs, mais n'est pas entièrement clair concernant ce qu'il appelle le « modèle tripartite » — où des intermédiaires comme les plateformes d'échange se placent entre l'émetteur et l'utilisateur final.

Le Congressional Research Service note que le projet de loi ne définit pas clairement le terme « détenteur », laissant ainsi une zone d'incertitude sur la possibilité pour ces intermédiaires de partager des bénéfices économiques avec leurs clients. Cette ambiguïté est précisément la raison pour laquelle le secteur bancaire souhaite que le Congrès clarifie cette question dans un cadre de marché plus large.

Le secteur bancaire soutient que même des incitations limitées pourraient transformer les stablecoins en concurrents sérieux des dépôts bancaires, avec un impact particulièrement lourd sur les banques régionales et communautaires.

Toutefois, les entreprises de cryptomonnaies estiment que des mesures incitatives liées aux paiements, à l'utilisation de portefeuilles ou à l'activité réseau pourraient aider le dollar numérique à rivaliser avec les canaux de paiement traditionnels et améliorer sa position dans le courant financier dominant.

Cette divergence reflète également une différence fondamentale dans la perception de l'avenir des stablecoins.

Un graphique montre que, à mesure que l'utilisation du dollar numérique s'élargit, les banques et les entreprises de cryptomonnaies divergent fortement sur la question de savoir à qui devraient revenir les « rendements » des stablecoins.

Si les législateurs considèrent principalement les stablecoins comme un outil de paiement, cela justifierait des restrictions plus strictes sur les récompenses associées. En revanche, si les législateurs les voient comme une partie intégrante d'une transformation majeure du transfert de valeur sur les plateformes numériques, l'argument en faveur d'incitations limitées devient plus défendable.

Les associations bancaires ont exhorté les législateurs à combler ce qu'elles qualifient de « lacunes réglementaires », avant que ces mécanismes de récompense ne se généralisent davantage. Selon les banques, permettre à des soldes inactifs de générer des rendements pousserait les déposants à retirer leur argent des banques, affaiblissant ainsi les ressources principales nécessaires pour prêter aux ménages et aux entreprises.

Standard Chartered a estimé en janvier que les stablecoins pourraient retirer environ 500 milliards de dollars en dépôts du système bancaire américain d'ici la fin de 2028, impactant principalement les banques de petite et moyenne taille.

Un graphique comparatif met en lumière pourquoi banques et cryptomonnaies se focalisent sur les lois sur les stablecoins, en exposant la fuite des dépôts, l'impact sur les prêteurs, les récompenses en cash-back et le protectionnisme bancaire.

Les banques tentent également de convaincre les législateurs que leur position bénéficie du soutien de l'opinion publique. L'American Bankers Association a récemment publié un sondage révélant :

- Lorsqu'on mentionne que « permettre des rendements sur les stablecoins pourrait réduire les fonds disponibles pour les banques afin de prêter, impactant la communauté et la croissance économique », les répondants soutiennent l'interdiction des rendements sur les stablecoins par un ratio de 3 contre 1 ;

- Par un ratio de 6 contre 1, ils estiment que toute législation sur les stablecoins devrait être prudente pour éviter de perturber le système financier existant, en particulier les banques communautaires.

Cependant, le secteur des cryptomonnaies rétorque que le secteur bancaire cherche simplement à restreindre la concurrence du dollar numérique pour protéger son propre modèle économique.

Des personnalités comme Brian Armstrong, PDG de Coinbase, affirment que selon le « GENIUS Act », les exigences de réserve pour les émetteurs de stablecoins sont plus strictes que celles des banques — les stablecoins émis devant être entièrement couverts par des liquidités ou des équivalents de liquidités.

L'augmentation des volumes de transactions intensifie les enjeux à Washington

La taille du marché rend ce débat sur les rendements impossible à considérer comme une question marginale.

Boston Consulting Group a estimé que, l'année dernière, le volume total de transactions en stablecoins était d'environ 62 000 milliards de dollars, mais qu'après avoir exclu les transactions par robots, les transferts internes aux plateformes et autres, seulement 4 200 milliards de dollars concernaient des activités économiques réelles.

L'écart entre le volume apparent et l'utilisation économique réelle explique également pourquoi la question des « rendements » est devenue si cruciale.

Si les stablecoins restent principalement des outils de règlement pour les transactions et la structure du marché, les législateurs seront plus enclins à les limiter aux fonctions de paiement ; mais si les mécanismes de rendement transforment les stablecoins en instruments de stockage de trésorerie largement utilisés dans les applications utilisateur, la pression sur les banques augmentera rapidement.

Pour cette raison, la Maison-Blanche a tenté plus tôt cette année de créer un compromis : autoriser des rendements pour certaines situations, comme les paiements en peer-to-peer, mais interdire ceux générés par des fonds inactifs. Les entreprises de cryptomonnaies ont accepté ce cadre, mais le secteur bancaire l'a rejeté, entraînant une impasse totale dans les négociations au Sénat.

Même si le Congrès n'agit pas, les régulateurs pourraient resserrer les règles en matière de rendements.

Dans une règle proposée pour mettre en œuvre le « GENIUS Act », l'Office of the Comptroller of the Currency des États-Unis a indiqué que si un émetteur de stablecoins finance une partie affiliée ou tierce qui paie ensuite des rendements aux détenteurs de stablecoins, cela serait considéré comme une violation indirecte des règles interdisant les rendements.

Cela signifie que si le Congrès échoue à légiférer, l'exécutif pourrait définir des limites par le biais de règles réglementaires.

Le temps presse pour le Congrès

Le débat se divise actuellement en deux volets :

- Le Congrès débat de la nécessité d'une législation écrite pour résoudre le problème ;

- Les régulateurs, quant à eux, définissent les contours des comportements des entreprises dans le cadre légal existant.

Pour le projet de loi du Sénat, le temps est le principal facteur de pression.

Alex Thorn, responsable de la recherche chez Galaxy Digital, a écrit sur les réseaux sociaux :

Si le projet de loi « CLARITY » n'est pas examiné par le comité avant la fin avril, la probabilité qu'il soit adopté en 2026 sera extrêmement faible. Le projet de loi doit être soumis au vote de l'ensemble du Sénat début mai. Le temps législatif s'épuise et chaque jour qui passe réduit un peu plus les chances de son adoption.

Il a également rappelé que même si la controverse sur les bénéfices était résolue, le passage du projet de loi reste incertain :

Actuellement, l'opinion publique considère que la controverse sur les bénéfices des stablecoins bloque le projet de loi « CLARITY ». Cependant, même en cas de compromis sur cette question, le projet pourrait encore rencontrer d'autres obstacles.

Ces obstacles pourraient inclure la régulation de la finance décentralisée, les attributions des organismes de réglementation, voire des questions éthiques.

Avant les élections de mi-mandat en novembre, la régulation des cryptomonnaies pourrait probablement devenir un enjeu politique majeur. Cela rend la situation actuelle encore plus urgente — tout retard du projet de loi pourrait entraîner un calendrier politique plus chargé et un environnement législatif plus difficile.

Les marchés prédictifs reflètent également ce changement de sentiment. Début janvier, Polymarket évaluait la probabilité de passage du projet de loi à environ 80 % ; après des revers récents (notamment les commentaires d'Armstrong qualifiant la version actuelle d'inapplicable), cette probabilité est tombée à près de 50 %.

Les données de Kalshi indiquent que la probabilité de passage avant mai n'est que de 7 %, tandis que celle avant la fin de l'année est de 65 %.

Un échec du projet de loi transférerait davantage de décisions aux régulateurs et au marché.

Les conséquences d'un échec dépassent largement les controverses sur les bénéfices. L'objectif principal du projet de loi « CLARITY » est de définir si les tokens cryptographiques relèvent des titres, des marchandises ou d'autres catégories, afin de fournir un cadre juridique clair pour la régulation du marché.

Si le projet de loi est abandonné, l'ensemble du secteur deviendra plus dépendant des orientations réglementaires, des règles temporaires et des évolutions politiques futures.

C'est l'une des raisons pour lesquelles le marché suit de près le sort du projet de loi. Matt Hougan, directeur des investissements chez Bitwise, a déclaré plus tôt cette année que le projet de loi « CLARITY » inscrirait dans la loi l'environnement réglementaire actuel favorable aux cryptomonnaies ; sinon, le gouvernement pourrait inverser les politiques actuelles à l'avenir.

Il a écrit que si le projet échouait, l'industrie des cryptomonnaies entrerait dans une période où elle devra « prouver sa valeur », nécessitant trois années pour démontrer son indispensable utilité auprès du grand public et des institutions financières traditionnelles.

Dans cette logique, la croissance future du secteur dépendra moins des attentes de « mise en œuvre législative » et davantage de la capacité des produits comme les stablecoins et la tokenisation des actifs à atteindre une adoption massive.

Cela place le marché face à deux trajectoires diamétralement opposées :

- Adoption du projet de loi → Les investisseurs anticipent la croissance des stablecoins et de la tokenisation ;

- Échec du projet de loi → La croissance future dépend davantage de l'adoption réelle, tout en affrontant l'incertitude des orientations politiques à Washington.

Un schéma illustre le compte à rebours des décisions du Sénat sur les stablecoins, avec les dates limites du 6 mars et de fin avril ou début mai ouvrant deux voies : si le Congrès agit, cela apportera une clarté réglementaire et une croissance plus rapide ; sinon, l'incertitude persistera.

À ce stade, la prochaine décision revient à Washington. Si les sénateurs parviennent à relancer ce projet de loi sur la structure du marché au printemps, ils pourront eux-mêmes définir : dans quelle mesure les stablecoins peuvent transférer de la valeur aux utilisateurs, et quelle portée du cadre réglementaire des cryptomonnaies peut être inscrite dans la législation. En cas d'échec, les régulateurs semblent clairement prêts à établir au moins une partie des règles de manière autonome.

Quel que soit le résultat, ce débat a depuis longtemps dépassé la question de savoir si les stablecoins font partie du système financier, pour aller au cœur de leur fonctionnement au sein de ce système et déterminer qui peut tirer profit de leur développement.