Auteur : Chloe, ChainCatcher

Le comité sénatorial des banques des États-Unis prévoit un vote clé sur le projet de loi « CLARITY Act » (Structure du marché des actifs numériques) le 15 janvier. Bien que le comité de l'agriculture ait repoussé son examen au début du mois de février en raison de désaccords concernant les définitions liées au DeFi et d'un manque de consensus transpartisan, il est indéniable que ce projet de loi constitue, après le « GENIUS Act », l'une des lois les plus importantes concernant la réglementation du secteur de la cryptomonnaie.

Cet article analysera en profondeur les principaux points de discorde du projet de loi actuel : de la « guerre des dépôts » menée par le secteur bancaire sur les rendements élevés des stablecoins, à la question de savoir si les développeurs de DeFi devraient encourir une responsabilité pénale pour leur « code », en passant par le combat politique autour des « clauses morales » impliquant la famille Trump. On peut dire que ce n'est pas seulement un vote législatif, mais aussi un affrontement direct entre les forces traditionnelles du secteur financier et les mécanismes décentralisés. Le résultat pourrait déterminer la direction que prendra le marché mondial des cryptomonnaies au cours des dix prochaines années.

Redéfinition du paysage réglementaire : La lutte pour la juridiction entre la SEC et le CFTC

Le comité sénatorial américain sur la banque entamera, comme prévu, l'examen de l'« Acte CLARITY » le 15 janvier à 10 heures. Bien que le marché ait initialement espéré une avancée conjointe des deux comités (banque et agriculture), la situation actuelle s'avère clairement plus complexe.

Un "avancé et un recul" pour les deux comités ?

Comité sénatorial des banques (Senate Banking Committee) : dirigé par Tim Scott, son objectif principal est de définir le cadre juridique des actifs numériques dans le cadre de la loi sur les valeurs mobilières. Le projet de loi devrait mettre fin à la pratique actuelle de la SEC d'inclure indéfiniment les jetons (tokens) dans la catégorie des valeurs mobilières, uniquement sur la base de l'« attente d'investissement », en instaurant à la place un mécanisme clair et des procédures juridiques permettant de passer progressivement d'un statut de valeur mobilière à celui de produit. Ce comité avancera comme prévu, dans le but de fixer clairement les limites de la juridiction de la SEC.

Comité sénatorial à l'agriculture : présidé par John Boozman, il pilote la révision de la loi sur les marchandises (Commodity Law) ainsi que la répartition des compétences entre la CFTC (Commission des marchés à terme des États-Unis). Étant donné que les deux partis politiques restent divisés sur des questions fondamentales telles que la définition de la technologie DeFi (Distributed Finance) et les revenus générés par les stablecoins,Décider de reporter l'examen à la fin du mois de janvier.L'objectif est d'obtenir davantage de temps pour parvenir à un consensus bipartisan, garantir les voix clés du parti démocrate lors du vote final, et éviter que le projet de loi ne se bloque au Sénat à cause des divergences bipolaires.

La SEC change de position et tente d'extirper le marché des cryptomonnaies de la zone grise réglementaire.

Le président de la SEC, Paul Atkins, le 13 janvier Publier un message sur X pour soulignerCette semaine marque un jalon important pour l'industrie des cryptomonnaies, et Atkins s'est publiquement prononcé en faveur d'une clarification par le Congrès des compétences respectives de la SEC et de la CFTC, une approche clairement différente de la « régulation par l'application » critiquée de son prédécesseur. Atkins soutient le développement d'un cadre législatif visant à sortir le marché des cryptomonnaies de la zone grise réglementaire.

En parallèle, il a souligné que l'amélioration de la certitude du marché correspondait étroitement à la vision de Trump visant à faire de Floride le « centre mondial des cryptomonnaies ». Atkins exprime une attitude optimiste quant à l'adoption et la signature du projet de loi cette année, et s'attend à ce qu'il renforce à la fois la protection des droits des investisseurs et stimule significativement le développement à long terme du marché des cryptomonnaies.

Guerre pour la protection des dépôts : devrait-on interdire les "revenus" des stablecoins ?

Un des points de discorde actuels provient d'une modification patchwork apportée à la loi GENIUS. Bien que cette loi stipule clairement que les émetteurs (Issuer) de stablecoins ne peuvent pas verser d'intérêts, elle n'impose aucune restriction aux "distributeurs (Distributor)", ce qui a suscité de vives protestations de la part des institutions financières traditionnelles.

Prenons par exemple Coinbase, qui offre actuellement un taux de récompense d'environ 3,5 % aux utilisateurs détenant des USDC. Étant donné que le rôle de Coinbase est celui de distributeur et non d'émetteur (Circle), cela est légal dans le cadre de la loi actuelle sur GENIUS. Cependant,L'Association des banquiers américains (ABA) mène un lobbying vigoureux., exigeant que les législateurs étendent la portée de l'interdiction des intérêts aux filiales et partenaires des émetteurs de stablecoins.

Les trois préoccupations fondamentales du secteur bancaire

1. Fuite des dépôts :Le secteur bancaire s'inquiète du fait que, si les rendements des monnaies stables persistent à rester supérieurs aux taux d'intérêt traditionnels des épargnes, cela pourrait entraîner un transfert massif de fonds. L'Association des banquiers américains (ABA) cite des données du Trésor américain et souligne que, sans interdiction stricte des intérêts, jusqu'à 6,6 billions de dollars des dépôts bancaires aux États-Unis pourraient être menacés d'exode.

2. Affaiblir la capacité à prêter :La fuite des dépôts toucherait directement le modèle économique traditionnel des banques, en particulier la capacité des banques communautaires à prêter. Les banques utilisent les dépôts pour octroyer des prêts essentiels aux entreprises locales, aux agriculteurs, aux étudiants et aux acheteurs d'habitations. Si la taille des fonds disponibles diminue en raison de la concurrence des monnaies stables, cela perturberait gravement l'octroi de prêts locaux.

3. Concurrence inéquitable :Les monnaies stables, lors de leur promotion sur le marché, sont souvent présentées comme des produits offrant des fonctionnalités similaires à celles des dépôts bancaires, sans toutefois bénéficier de la garantie concrète fournie par l'agence de dépôt fédérale (FDIC). L'ABA critique le fait que les échanges de cryptomonnaies, par des publicités massives, minimisent délibérément les différences de risque, ce qui constitue une concurrence injuste et expose les consommateurs à des risques financiers.

Le retour de feu de l'industrie de la cryptomonna

Le directeur de la politique de Coinbase, Faryar Shirzad, répond aux accusations contre le secteur bancaireSe défendreIl a souligné que les banques américaines génèrent plus de 360 milliards de dollars de bénéfices annuels grâce aux opérations de paiement et de dépôt, et que l'urgence des banques à interdire les récompenses liées aux stablecoins vise fondamentalement à protéger leurs intérêts acquis, plutôt qu'à répondre à des préoccupations de régulation prudentielle.

En outre, Shirzad cite égalementCharles River Associates (CRA)etÉtude indépendante à l'Université CornellIls ont confirmé qu'il n'existait pas de lien significatif entre la croissance des stablecoins et les fuites de dépôts bancaires, et ont souligné qu'il faudrait offrir des récompenses de l'ordre de 6 % pour avoir un impact réel. Ils ont également mis en garde contre le fait que, pendant que les États-Unis se disputent encore à l'intérieur, la Chine a déjà annoncé qu'elle offrirait un intérêt sur les paiements en yuan numérique ; si les États-Unis affaiblissaient la compétitivité des stablecoins sous la pression des banques, cela reviendrait à céder la main dans la course mondiale aux monnaies numériques, menaçant ainsi la suprématie du dollar.

D'un autre côté, Alexander Grieve, vice-président des affaires gouvernementales de Paradigm, a qualifié les revendications de la banque d'une ingérence politique « fausse et alarmiste ».Il pense queSi les législateurs sont contraints de modifier les dispositions relatives aux récompenses dans la loi GENIUS, imposant aux distributeurs de bloquer les revenus, cela équivaudrait en pratique à imposer une « taxe cachée sur la détention » aux détenteurs de stablecoins, obligeant les intermédiaires à s'approprier des profits qui appartiendraient normalement aux consommateurs. Grieve avertit que ce type de comportement, qui sacrifie l'innovation technologique pour protéger les profits du secteur financier traditionnel, affaiblirait considérablement l'attractivité internationale de l'écosystème des stablecoins aux États-Unis, entraînant un retard global de l'Amérique dans la course à l'infrastructure financière Web3.

Débat sur la finance décentralisée (DeFi) : Écrire du code constitue-t-il un "exercice d'activités monétaires" ?

C'est là le point technique le plus complexe du projet de loi, et c'est aussi la principale raison pour laquelle la commission agricole a repoussé son examen. Le point de discorde réside dans la question suivante : les programmeurs doivent-ils être tenus responsables de l'exécution automatique de leurs codes ?

Le ministère de la Justice des États-Unis a intenté des poursuites judiciaires contre des développeurs de mélangeurs de fonds (comme les co-fondateurs de Tornado Cash) sur la base de la loi sur les transferts de monnaie sans licence. Cette approche juridique s'appuie sur l'hypothèse que « le code est un intermédiaire ». Selon les autorités de réglementation, les développeurs, en écrivant et en déployant des codes capables de gérer des fonds, créent en réalité un « service de transfert de fonds » automatisé. Autrement dit, les développeurs devraient être tenus responsables de l'exécution ultérieure de leur code. Cette interprétation juridique, qui assimile le « développement logiciel » à l'« exercice d'une activité financière », est perçue par l'industrie Web3 comme une menace fondamentale pour l'innovation technologique.

À ce sujet,Fondation d'éducation DeFi (DEF)Contre l'argument avancé par les acteurs centraux, il s'agit d'une contradiction logique irréalisable sur le plan technique. Les institutions financières traditionnelles peuvent effectivement assumer leurs obligations de conformité, à condition qu'elles disposent d'un "contrôle effectif" sur les transactions. Cependant, une fois déployés, les protocoles véritablement décentralisés possèdent des caractéristiques d'incorrigibilité et d'exécution automatique, ce qui signifie que les développeurs perdent définitivement la capacité d'intercepter des transactions ou de geler des actifs. Exiger qu'un "développeur" incapable d'intervenir dans le fonctionnement d'un logiciel assume des responsabilités de conformité comparables à celles d'une banque, revient à exiger qu'un fabricant d'automobiles réponde pénalement de chaque excès de vitesse constaté sur la route.

Si l'法案 adopte la définition actuellement stricte, les développeurs encourent des risques pénaux en raison de l'utilisation par des tiers de leurs contrats intelligents à des fins illégales. Cela ne détruirait pas seulement les fondations techniques de la finance décentralisée (DeFi), mais provoquerait également une exode massif des talents en recherche et développement, entraînant finalement un retrait de l'Amérique dans la compétition mondiale pour l'infrastructure financière de la prochaine génération.

Conditions éthiques : La famille Trump et les conflits d'intérêts

Alors que la plateforme DeFi World Liberty Financial (WLF) et sa monnaie stable USD1, dans lesquelles la famille Trump est profondément impliquée, connaissent une expansion rapide (leur capitalisation atteint désormais 3,4 milliards de dollars), les questions éthiques liées à la politique sont devenues l'un des facteurs clés influençant la possibilité d'aboutir à un consensus bipartisan sur l'Acte CLARITY.

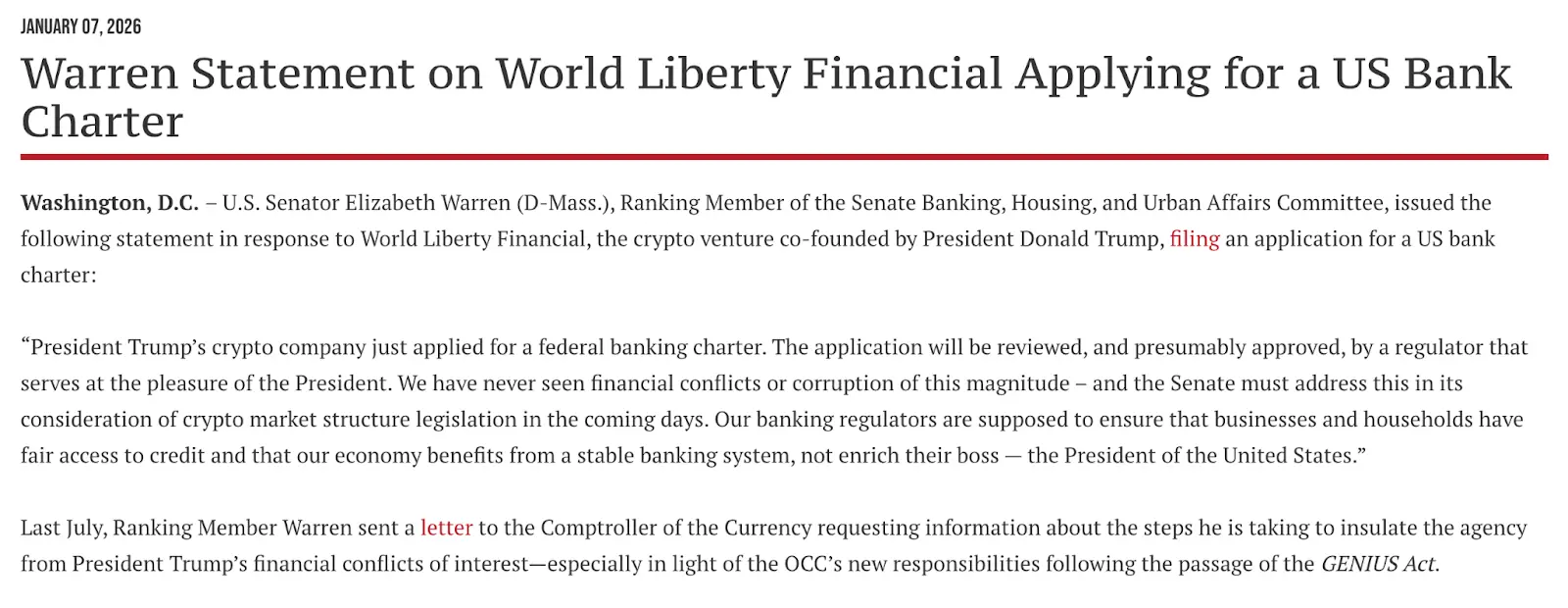

Les entités du WLF ont officiellement déposé, la semaine dernière, une demande de « licence bancaire de trust national » auprès de l'Office of the Comptroller of the Currency (OCC) des États-Unis.Cette décision a immédiatement déclenché une tempête politique, au cœur de laquelle se posait la question suivante : un chef de régulateur nommé personnellement par le président avait-il le droit d'examiner la demande d'une banque commerciale contrôlée par la famille du président ? Le leader du Parti démocrate, Elizabeth Warren, a aussitôt publié un communiqué mettant en lumière le conflit d'intérêts inhérent à cette situation :

« La société de cryptomonnaie du président Trump vient de demander un permis bancaire fédéral, et cette demande sera examinée par un régulateur nommé par le président lui-même. Nous n'avons jamais vu un tel conflit d'intérêts ou une telle corruption à cette échelle. Le Sénat doit aborder directement cette question lorsqu'il examinera lundi prochain le projet de loi sur la structure des marchés : le rôle des régulateurs bancaires est d'assurer l'équité et la stabilité du système économique, et non de servir les intérêts privés de leur employeur (le président). »

En même temps, afin de répondre aux controverses susmentionnées, des sénateurs démocrates tels qu'Elizabeth Warren ont insisté pour que des "dispositions éthiques" soient intégrées dans le projet de loi CLARITY. Ces dispositions visaient à interdire aux hauts fonctionnaires fédéraux et à leurs proches de retirer un quelconque avantage personnel des entreprises d'actifs numériques pendant leur mandat. Bien que la Chambre des représentants ait choisi de contourner ce sujet lors de son examen antérieur dans le but d'obtenir une adoption rapide, les démocrates au Sénat ont clairement affirmé qu'ils s'opposeraient à toute version finale ne comprenant pas de restrictions visant à prévenir les conflits d'intérêts au sein du gouvernement. Cela a donc ajouté, au-delà des considérations techniques, une dimension politique supplémentaire au vote du 15 janvier.

Cet instant définira le cours des dix prochaines années de l'industrie de la cryptographie.

Le vote sur l'« Acte CLARITY » marque en réalité une tentative du gouvernement américain d'intégrer les actifs cryptographiques au sein du système financier et politique existant, après avoir reconnu leur importance stratégique. Quel que soit le résultat final, la zone grise entre l'industrie des cryptomonnaies et le secteur financier traditionnel s'est progressivement estompée. Ce vote aura des répercussions profondes à trois niveaux :

Tout d'abord, la certitude réglementaire entraînera une importante "prime de conformité". Si la loi CLARITY parvient à clarifier les responsabilités respectives de la SEC et de la CFTC, elle mettra un terme définitif aux turbulences liées à une régulation "répressive", offrant ainsi une certitude pour des milliers de milliards de dollars d'actifs institutionnels entrant sur le marché des actifs numériques. À ce moment-là, les cryptomonnaies passeront officiellement du statut d'actifs spéculatifs marginaux à celui de produits et d'instruments financiers majeurs.

Ensuite, il s'agit d'une course géopolitique concernant le centre d'innovation. Qu'il s'agisse des restrictions imposées aux rendements des stablecoins ou de la définition des responsabilités des développeurs DeFi, tout cela teste essentiellement la limite de tolérance des États-Unis envers l'innovation technologique. Si le projet de loi finit par pencher vers un conservatisme protecteur en faveur de la banque traditionnelle, ou si des peines sévères sont appliquées à l'égard du code, cela risque fort d'entraîner une fuite des talents en recherche et développement. À l'inverse, si l'on parvient à préserver la flexibilité de l'innovation, les États-Unis pourraient conserver leur position de « capitale mondiale des cryptomonnaies », renforçant ainsi davantage la suprématie du dollar à l'ère numérique.

Enfin, le vote de la loi marque une « intégration profonde » de Web3 avec les pouvoirs traditionnels. Des rivalités d'intérêts entre les stablecoins et les dépôts bancaires aux dispositions morales ciblant la famille du président, les cryptomonnaies ne sont plus un utopisme réservé aux technophiles, mais sont devenues le cœur d'un enjeu réel entre pouvoir et capital.