La dette publique américaine a dépassé la taille de l'économie américaine selon un calcul du Committee for a Responsible Federal Budget, offrant ainsi à la thèse du bitcoin en tant que monnaie rigide une référence budgétaire concrète alors que les investisseurs évaluent les actifs rares par rapport à la trajectoire de la dette américaine.

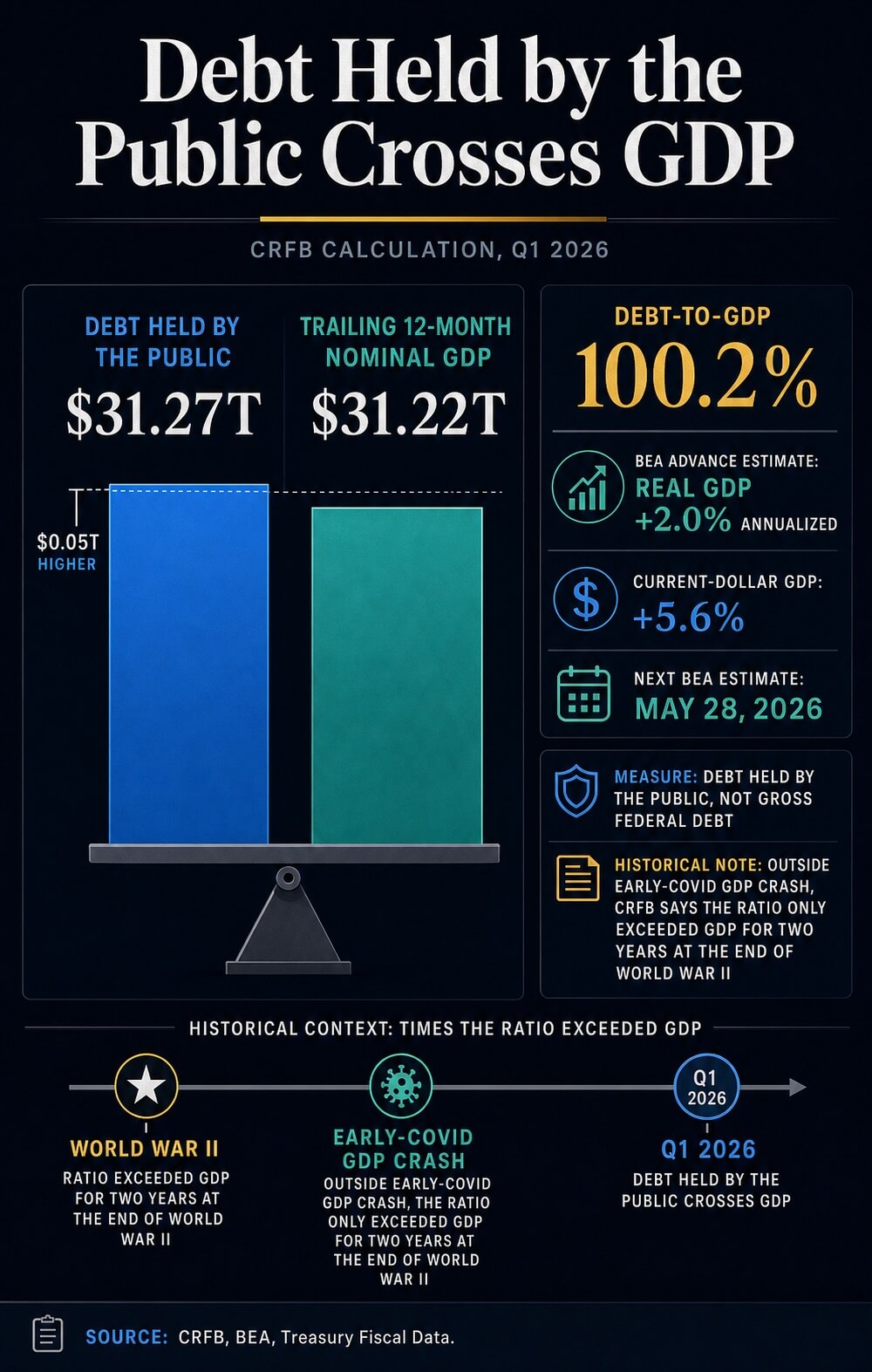

CRFB a déclaré que la dette détenue par le public s'est élevée à 31,27 billions de dollars à la fin du premier trimestre 2026, contre 31,22 billions de dollars du PIB nominal sur les 12 mois précédents. Cela place le ratio à 100,2 %, selon l'estimation préliminaire du Bureau of Economic Analysis pour la production du premier trimestre.

Pour le bitcoin, le seuil transforme un argument abstrait de rareté en une question macroéconomique actuelle : savoir si un actif à offre fixe et non souverain devient plus attrayant lorsque la confiance dans les bilans souverains faiblit. La dette est l'entrée narrative. La liquidité, les taux, la demande d'ETF et l'appétit au risque constituent le mécanisme de transmission.

Le dépassement de 100 % du PIB renforce l'argument que les investisseurs peuvent avancer en faveur du bitcoin comme assurance monétaire rare. Il reste toutefois ouvert de savoir si ces investisseurs augmenteront leur exposition alors que les rendements des obligations du Trésor, les conditions de réserves et la volatilité continuent de fixer le prix du risque.

Ce que change le seuil de dette

Le calcul de la CRFB utilise la dette détenue par le public, la dette fédérale due aux investisseurs externes et autres détenteurs non gouvernementaux. Cette mesure a une signification différente sur le marché que la dette publique totale en circulation, qui inclut également les détentions intragouvernementales.

Cette distinction est essentielle car la comparaison avec le bitcoin n'est valable que si la métrique fiscale est claire. Les données du Trésor Debt to the Penny, y compris son enregistrement API du 31 mars, distinguent la dette détenue par le public des dettes intragouvernementales et de la dette publique totale en circulation.

La parité est basée sur la mesure de la dette publique, et non sur les chiffres plus élevés souvent utilisés dans les débats politiques.

CRFB a également placé le seuil dans un contexte historique. En dehors du bref effondrement du PIB au début de la pandémie de COVID, elle a indiqué que la dette n'avait dépassé le PIB que pendant deux ans à la fin de la Seconde Guerre mondiale.

Un ratio d'endettement proche des niveaux extrêmes de guerre modifie le langage que les investisseurs utilisent autour de la crédibilité budgétaire, même lorsque le marché des obligations du Trésor américain reste le centre des collatéraux mondiaux.

La composante PIB du ratio nécessite également une attention particulière. La publication du premier trimestre par le BEA était une estimation préliminaire.

Il a montré un PIB réel en hausse à un rythme annualisé de 2,0 % et un PIB en dollars courants en hausse de 5,6 %, mais la prochaine estimation est prévue pour le 28 mai. Cela signifie que le ratio exact peut évoluer.

Le signal fiscal reste suffisamment clair pour alimenter le débat sur le marché, tandis que le dénominateur précis reste provisoire.

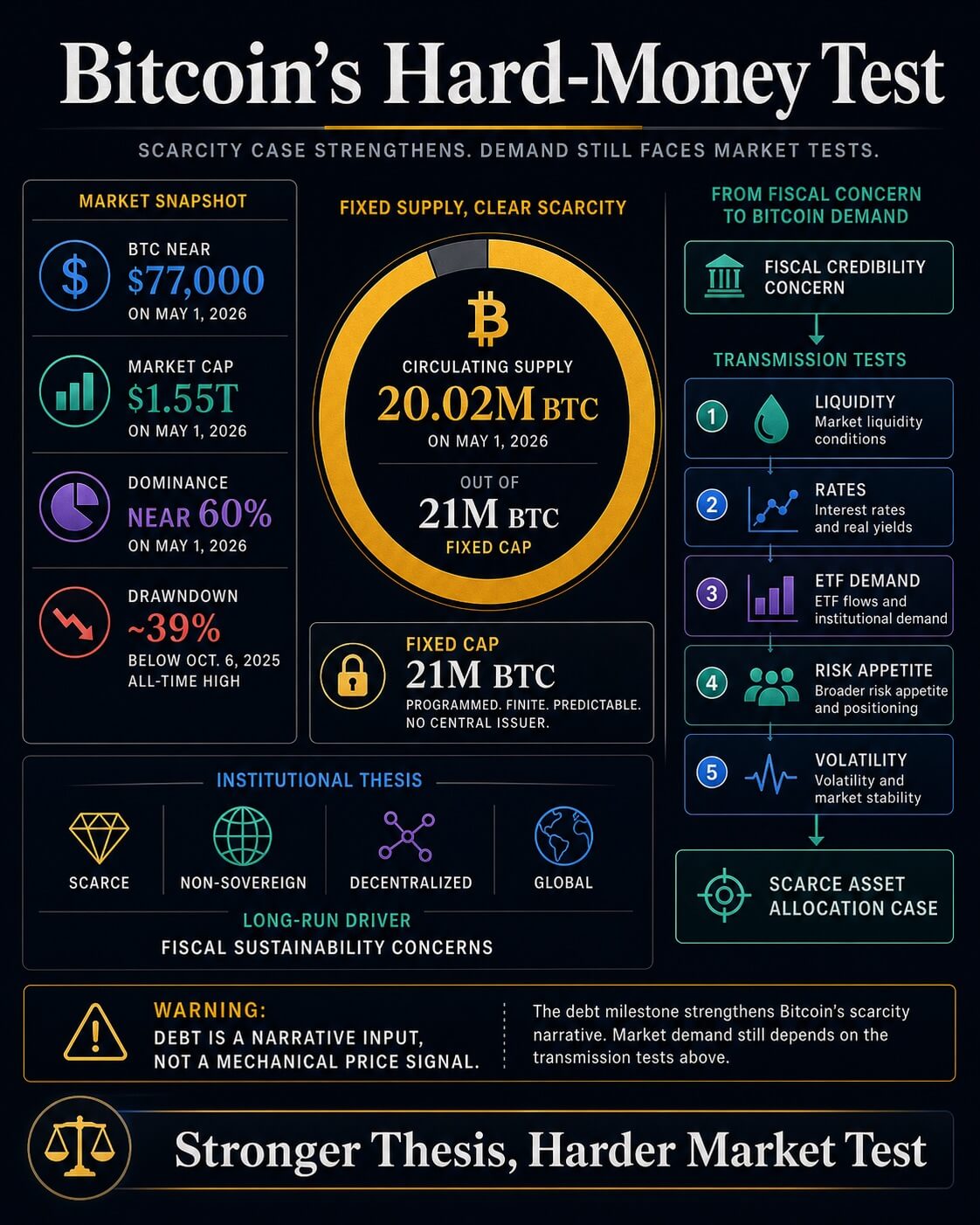

Le bitcoin entre dans cette discussion car son calendrier d'offre offre un contraste avec l'expansion fiscale. La page marché du bitcoin de CryptoSlate Bitcoin market page indiquait environ 20,02 millions de BTC en circulation le 1er mai 2026, contre une offre maximale de 21 millions.

Ce plafond fixe constitue le contraste monétaire fondamental avec un système fiscal pouvant émettre davantage de dettes.

BlackRock a formulé la version institutionnelle de cet argument. Dans son Bitcoin diversifier paper, le gestionnaire d'actifs a décrit le bitcoin comme rare, non souverain, décentralisé et mondial.

Il a également été indiqué que l'adoption à long terme pourrait être influencée par des préoccupations concernant la stabilité monétaire, la stabilité géopolitique, la durabilité budgétaire des États-Unis et la stabilité politique des États-Unis.

Ce langage budgétaire place le marqueur de dette du CRFB au cœur du cas d'investissement du bitcoin. Les allocateurs disposent désormais d'un point de référence américain actuel pour une thèse qui pourrait autrement sembler abstraite.

L'argument est simple : si la dette souveraine continue de croître plus vite que l'économie, un actif de règlement vraisemblablement rare attire davantage l'attention dans le débat sur les couvertures monétaires.

Le tableau de bord marché plus large de CryptoSlate et la page Bitcoin montrent le BTC à près de 77 000 $ le 1er mai, avec une capitalisation boursière d'environ 1 550 milliards de dollars, une domination proche de 60 %, et un prix environ 39 % en dessous de son record historique du 6 octobre 2025.

Un actif rare peut toujours être négocié comme un actif à risque lorsque la liquidité se resserre.

La liquidité détermine toujours la transmission

La couverture récente de CryptoSlate montre pourquoi le seuil de dette doit être séparé du comportement des prix à court terme. Une analyse de la dette et de la liquidité a soutenu que la croissance de la dette américaine, l'émission de bons du Trésor, les soldes de réserves et les conditions de crédit bancaire peuvent resserrer les canaux qui acheminent la liquidité vers les actifs à risque, même lorsque la masse monétaire s'étend.

Cette perspective est importante pour le bitcoin car l'actif se situe à l'intersection de deux trades différents. À long terme, il peut être acheté comme une assurance monétaire contre les risques fiscaux et monétaires.

À moyen terme, il répond toujours au coût du capital, à l'effet de levier, aux flux des ETF et au niveau des rendements disponibles sur les obligations du Trésor.

Un article séparé de CryptoSlate sur Treasury yields and Bitcoin liquidity a fait le même point via le canal des taux. Des rendements plus élevés à long terme élèvent le seuil pour les actifs sans coupon ni dividende.

Le bitcoin peut avoir un récit monétaire plus fort tout en faisant face à une comparaison plus difficile avec les revenus du Trésor.

Le résultat est un marché en deux couches. La rupture du ratio dette/PIB améliore la configuration macroéconomique du bitcoin.

L'environnement de financement détermine si cette configuration se transforme en demande réelle. Les investisseurs utilisant le jalonnement comme signal de prix ont besoin de preuves issues des flux, des rendements, des réserves et de la volatilité avant que le cas d'allocation ne devienne plus qu'une amélioration narrative.

| Couche de preuve | Ce qu'il prend en charge | Ce qui reste ouvert |

|---|---|---|

| Indicateur dette brute/PIB du CRFB | La dette publique a dépassé le PIB selon le calcul du CRFB, ravivant une comparaison avec l'époque de la Seconde Guerre mondiale. | Le ratio exact peut varier selon les révisions des estimations du PIB. |

| CBO baseline | La dette détenue par le public devrait augmenter de 101 % du PIB en 2026 à 120 % en 2036. | Une croissance plus rapide du PIB nominal ou des changements de politique pourraient modifier le trajet. |

| Thèse Bitcoin de BlackRock | Les préoccupations en matière de durabilité fiscale s'inscrivent dans la logique institutionnelle d'un actif rare et non souverain. | La logique d'adoption et le comportement des prix à court terme restent des tests séparés. |

| Contexte du marché CryptoSlate | BTC continue de négocier avec de la liquidité, des rendements, une demande d'ETF et de la volatilité à l'esprit. | Un jalon de dette seul laisse la confirmation de flux non résolue. |

Deux chemins pour la thèse

Les perspectives du Bureau du budget du Congrès pour février maintiennent la pression budgétaire à l'horizon. Il prévoit que la dette détenue par le public augmentera de 101 % du PIB en 2026 à 120 % en 2036, au-delà du pic de 106 % enregistré en 1946.

Il projette également des déficits plus larges, les coûts nets d'intérêt croissants entraînant une grande partie de cette augmentation.

Ce contexte offre à la thèse du bitcoin en tant qu'argent dur un fond macroéconomique durable. Si les déficits restent importants, que les coûts d'intérêt augmentent et que les investisseurs deviennent plus sensibles à l'offre d'obligations du Trésor, la demande pour des actifs en dehors des émissions souveraines peut croître.

Dans ce scénario, la barrière de la dette devient un symbole de la contrainte que le bitcoin était conçu pour éviter.

Les travaux sur l'incertitude du CBO apportent la retenue nécessaire. Dans un suivi de février sur la façon dont les résultats pourraient différer de sa base, CBO a déclaré que les résultats économiques et budgétaires pourraient se situer au-dessus ou en dessous de son estimation centrale, y compris dans des scénarios avec une croissance plus rapide du PIB nominal.

La trajectoire fiscale est sérieuse, mais il s'agit toujours d'une prévision plutôt que d'une destination arrêtée.

Les précédents articles de CryptoSlate ont préparé ce même test sous d'autres angles. Une analyse de février du chemin de la dette sur une décennie a abordé la question à travers le premium de durée, la vulnérabilité du dollar et le rôle du bitcoin en tant qu'actif dur.

Un article de novembre a mesuré la dette américaine en termes de BTC, montrant à quelle vitesse l'expansion fiscale peut submerger le calendrier d'émission du bitcoin. Le nouveau indicateur du CRFB modifie le timing : le ratio a franchi le seuil dès maintenant.

Cela laisse au bitcoin deux issues probables. Dans la version constructive, l’inflation ralentit, les conditions de réserve s’améliorent, l’offre du Trésor devient plus facile à absorber, et le seuil de la dette renforce l’argument en faveur d’une allocation modeste aux actifs monétaires rares.

Dans la version restrictive, l'émission reste importante, les rendements restent élevés et le bitcoin continue d'être négocié comme un actif de liquidité à haute bêta, malgré la narration plus forte à long terme.

Le fait que la dette publique américaine dépasse le PIB renforce la thèse de la rareté du bitcoin sur le plan macroéconomique.

Cela soutient l'argument selon lequel certains investisseurs continueront de chercher des actifs monétaires non souverains à mesure que les ratios fiscaux se détériorent. Il laisse en suspens la preuve plus difficile à venir : savoir si la liquidité, les taux et les flux s'alignent suffisamment pour que cette thèse devienne une demande durable plutôt qu'un autre slogan macroéconomique.

Le post America’s $31.27 trillion in debt now exceeds GDP – silently reinforces the case for Bitcoin est apparu en premier sur CryptoSlate.