La tentative de l'investisseur crypto Roger Metz de bloquer la citation à comparaître de l'Internal Revenue Service (IRS) pour ses dossiers financiers a rencontré un mur.

L'administration fiscale avait demandé un audit de la déclaration fiscale fédérale de Metz pour 2022, mais la situation s'est rapidement aggravée.

Bien que l'utilisateur ait initialement constaté l'omission de Coinbase et déposé une déclaration rectificative pour un montant supplémentaire de 14 700 $ pour la période 2022, l'agence a demandé l'ensemble de l'activité de Metz sur la plateforme depuis son lancement.

Le régulateur a demandé des données supplémentaires, notamment des informations sur les comptes, des adresses physiques, des communications avec Coinbase et des journaux détaillés d'activité sur la plateforme.

En réponse, Metz a déposé une pétition dans le district nord de la Californie l'année dernière, demandant à bloquer la citation de l'IRS. À travers ses avocats, il argué que la demande de l'IRS était « excessive et sans lien » car elle demandait des années de données personnelles non liées à l'audit fiscal de 2022.

Pour lui, la demande de l’IRS pour accéder à ses communications privées et à ses journaux de compte constituait une violation de la vie privée. Il a ajouté que l’administration fiscale avait agi de mauvaise foi, car elle ne lui avait même pas répondu après le dépôt de sa déclaration fiscale fédérale rectifiée pour 2022.

Fondements de la décision de rejet

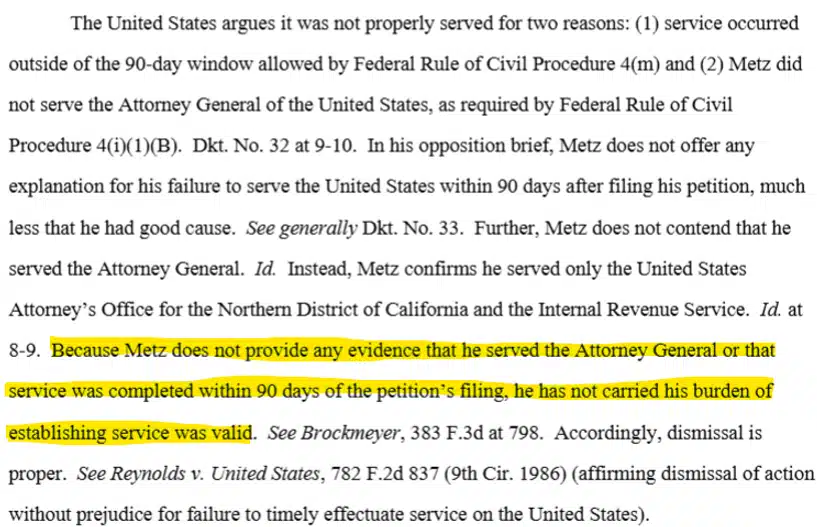

Cependant, la cour n'a pas statué sur ses arguments ou préoccupations concernant la vie privée, mais sur les directives procédurales.

Le 18 mars, la juge de district américaine Araceli Martínez-Olguín a rendu une décision contre Roger Metz, affirmant qu'il n'avait pas notifié les entités gouvernementales concernées de la pétition à l'avance.

Sous les directives procédurales américaines guidelines, les défendeurs doivent être notifiés des poursuites pour s'assurer qu'ils disposent d'un délai pour répondre.

Dans le cas de Metz, outre l'IRS, le procureur des États-Unis du district local et le procureur général à Washington auraient dû être notifiés dans les 90 jours suivant le dépôt de la pétition.

Cela laisse un peu de place à la spéculation sur le fait que la cour aurait considéré la citation de l'IRS comme une violation de la vie privée.

Malgré cela, le régime actuel de déclaration fiscale des cryptomonnaies de l'IRS reste très strict.

Actuellement, l'IRS exige que les plateformes d'échange de crypto-monnaies déclarent les ventes brutes de crypto-monnaies et la base de coût (prix d'achat) de chaque actif acheté dans le formulaire 1099-DA. Un désaccord entre ces données (1099-DA) et les chiffres déclarés par l'utilisateur déclenchera probablement une surveillance accrue de l'administration fiscale.

Pour la période d’imposition 2025-2026, l’IRS a toutefois assoupli un peu les règles, permettant aux détenteurs de crypto-monnaies d’identifier et de déclarer eux-mêmes la vente de leurs actifs à des fins fiscales.

Résumé final

- Un juge américain a rejeté la demande de Roger Metz visant à bloquer la citation à comparaître de l'IRS pour ses données financières historiques pour des raisons procédurales.

- Le régime de déclaration fiscale des cryptomonnaies de l'IRS reste strict, mais il a assoupli certaines règles pour la période 2026.