Rédaction : 100y.eth

Traduit par : Saoirse, Foresight News

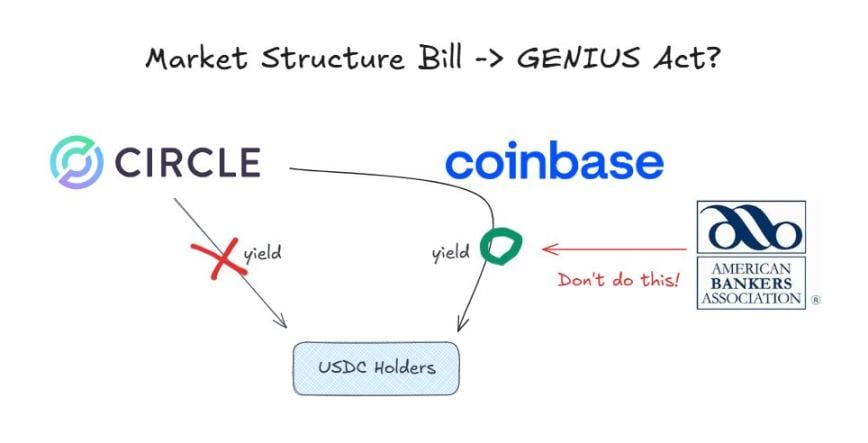

Selon la loi GENIUS, les émetteurs de stablecoins ne peuvent pas verser d'intérêts aux détenteurs de stablecoins.

Actuellement, l'échange Coinbase offre une récompense de 3,35 % aux utilisateurs détenant des USDC sur sa plateforme. Cela est possible car la loi GENIUS interdit uniquement aux émetteurs de verser des intérêts, sans imposer de restrictions aux distributeurs.

Cependant, avant que le comité sénatorial américain compétent ne débatte le 15 janvier du projet de loi sur la structure du marché de la cryptomonnaie (destiné à systématiser la réglementation des cryptomonnaies), un vif débat s'est engagé sur la question de savoir s'il fallait prolonger l'interdiction des intérêts sur les stablecoins jusqu'au niveau de la distribution.

Une forte opposition de la part du secteur bancaire

L'Association des banquiers américains (ABA) est le principal groupe à s'opposer fermement aux paiements d'intérêts sur les stablecoins. Dans une lettre ouverte publiée le 5 janvier, l'association a plaidé pour que l'interdiction des paiements d'intérêts prévue dans le projet de loi GENIUS ne s'applique pas uniquement aux émetteurs, mais soit interprétée de manière large, couvrant également les parties liées. L'ABA pousse à ce que cette interprétation soit explicitement inscrite dans le projet de loi sur la structure du marché des cryptomonnaies.

Raisons derrière la forte opposition du secteur bancaire

La raison pour laquelle le secteur bancaire souhaite ardemment interdire complètement les paiements d'intérêts sur les stablecoins est en réalité très simple :

- S'inquiéter de la fuite des dépôts bancaires ;

- Une diminution des dépôts signifie une capacité de prêts réduite ;

- Les monnaies stables ne sont pas assurées par l'FDIC.

Au fond, les monnaies stables menacent le modèle d'affaires stable et lucratif sur lequel le secteur bancaire s'est appuyé pendant des décennies.

Le retour de feu de l'industrie de la cryptomonna

Dans le secteur de la cryptomonnaie, cette initiative de la part de l'industrie bancaire est perçue comme un problème majeur. Si, sous la pression des lobbys bancaires, le projet de loi sur la structure du marché des cryptomonnaies (« Encrypted Market Structure Act ») élargit les restrictions du projet de loi GENIUS, cela reviendrait en réalité à une réécriture et une limitation discrète d'un texte déjà adopté. Comme prévu, ce comportement a suscité une forte opposition de la part du secteur de la cryptomonnaie.

Position de Coinbase

Faryar Shirzad, chef de la politique de Coinbase, a réfuté cette idée, citant des études montrant que les stablecoins n'ont pas entraîné de fuites significatives de dépôts bancaires. Il a également apporté un nouvel argument à ce débat en évoquant les rumeurs selon lesquelles le yuan numérique paierait des intérêts.

La perspective de Paradigm

Alexander Grieve, vice-président des affaires gouvernementales de l'institution d'investissement en cryptomonnaies Paradigm, a quant à lui soulevé un autre point de vue. Il estime que même si seules les stablecoins utilisées dans les transactions de paiement pouvaient générer des intérêts, cela reviendrait pour les consommateurs à subir en réalité une forme de « taxe sur le détention ».

Qu'en est-il de la Chine et de la Corée du Sud ?

Bien que la Chine et la Corée du Sud avancent moins rapidement que certains autres pays asiatiques en matière de politiques liées aux cryptomonnaies, les deux pays ont récemment pris une série de nouvelles mesures concernant les monnaies numériques de banque centrale (CBDC) ainsi que les politiques relatives aux stablecoins. La différence notable entre leurs politiques se situe notamment dans la question du paiement des intérêts :

La Banque populaire de Chine a décidé d'appliquer des intérêts aux paiements en yuan numérique, les traitant ainsi de la même manière que les dépôts bancaires classiques, dans le but de promouvoir l'adoption du yuan numérique.

La politique sud-coréenne se rapproche davantage de celle des États-Unis : elle interdit aux émetteurs de verser des intérêts, mais n'interdit pas clairement aux distributeurs d'en faire de même.

D'un point de vue macroéconomique, la position politique radicale de la Chine devient facile à comprendre. Le yuan numérique n'est pas une monnaie stable privée, mais une monnaie numérique légale émise directement par la banque centrale. La promotion du yuan numérique permet non seulement de contrebalancer la position dominante des plateformes privées telles qu'Alipay et WeChat Pay, mais aussi de renforcer le système financier centré sur la banque centrale.

Conclusion

Les nouvelles technologies donnent naissance à de nouveaux secteurs industriels, et l'émergence de ces derniers constitue souvent une menace pour les industries traditionnelles.

Les institutions financières traditionnelles, représentées par les banques, font face à une tendance irréversible vers l'ère des stablecoins. À ce stade, s'opposer au changement entraîne plus d'inconvénients que d'avantages ; adopter le changement et explorer de nouvelles opportunités constitue un choix bien plus judicieux.

En réalité, l'industrie des stablecoins recèle d'énormes opportunités, même pour les acteurs existants du marché. De nombreuses banques ont déjà commencé à agir activement :

Le Bank of New York Mellon aux États-Unis développe activement des activités liées à la garde des réserves de stablecoins ;

Cross River Bank agit en tant qu'intermédiaire pour le canal de recharge en monnaie fiduciaire de l'USDC de Circle via des interfaces de programmation d'applications (API) ;

JPMorgan teste le dépôt sous forme de jetons.

Les grands réseaux de cartes bancaires ont également un intérêt direct dans cette situation. Alors que l'échelle des paiements sur la chaîne (blockchain) continue d'augmenter, les activités traditionnelles de ces réseaux pourraient connaître une réduction. Cependant, des entreprises telles que Visa et Mastercard n'ont pas choisi de s'opposer à cette tendance, mais au contraire, elles soutiennent activement le règlement des paiements en stablecoins, cherchant ainsi à saisir de nouvelles opportunités de développement.

Les institutions de gestion d'actifs entrent également en force sur ce marché. Des fonds tels que BlackRock travaillent activement à la tokenisation de divers fonds d'investissement.

Si les pressions du secteur bancaire aboutissent finalement à l'interdiction totale des paiements d'intérêts sur les stablecoins, inscrite dans le projet de loi sur la structure du marché de la cryptomonnaie, l'industrie de la cryptomonnaie subirait un coup sévère.

En tant que professionnel du secteur de la cryptographie, je ne peux qu'espérer que le projet de loi sur la structure du marché cryptographique ne contiendra pas de dispositions qui annuleraient en pratique celles de la loi GENIUS.