Auteur : a16z New Media

Compilé par : Shenchao TechFlow

DeepChaotique : Le dernier rapport hebdomadaire de a16z utilise de nombreuses données pour décomposer un argument central : la domination du secteur technologique sur l'économie mondiale continue d'accélérer. Les dix entreprises les plus valorisées au monde dépassent désormais la somme du PIB des G7 (hors États-Unis), et l'IA pourrait, comme le chemin de fer l'a fait pour instaurer les structures d'entreprise modernes, redéfinir à nouveau les formes organisationnelles. En outre, les stablecoins passent d'outils de transfert à des scénarios de paiement réels, et la confiance des jeunes Américains dans les médias traditionnels a atteint un niveau historiquement bas.

Le logiciel a dévoré le monde

Nous avons bien sûr des positions biaisées, mais l'importance de la technologie pour l'économie mondiale est difficile à surestimer.

Vous pouvez même dire que le logiciel a vraiment mangé le monde :

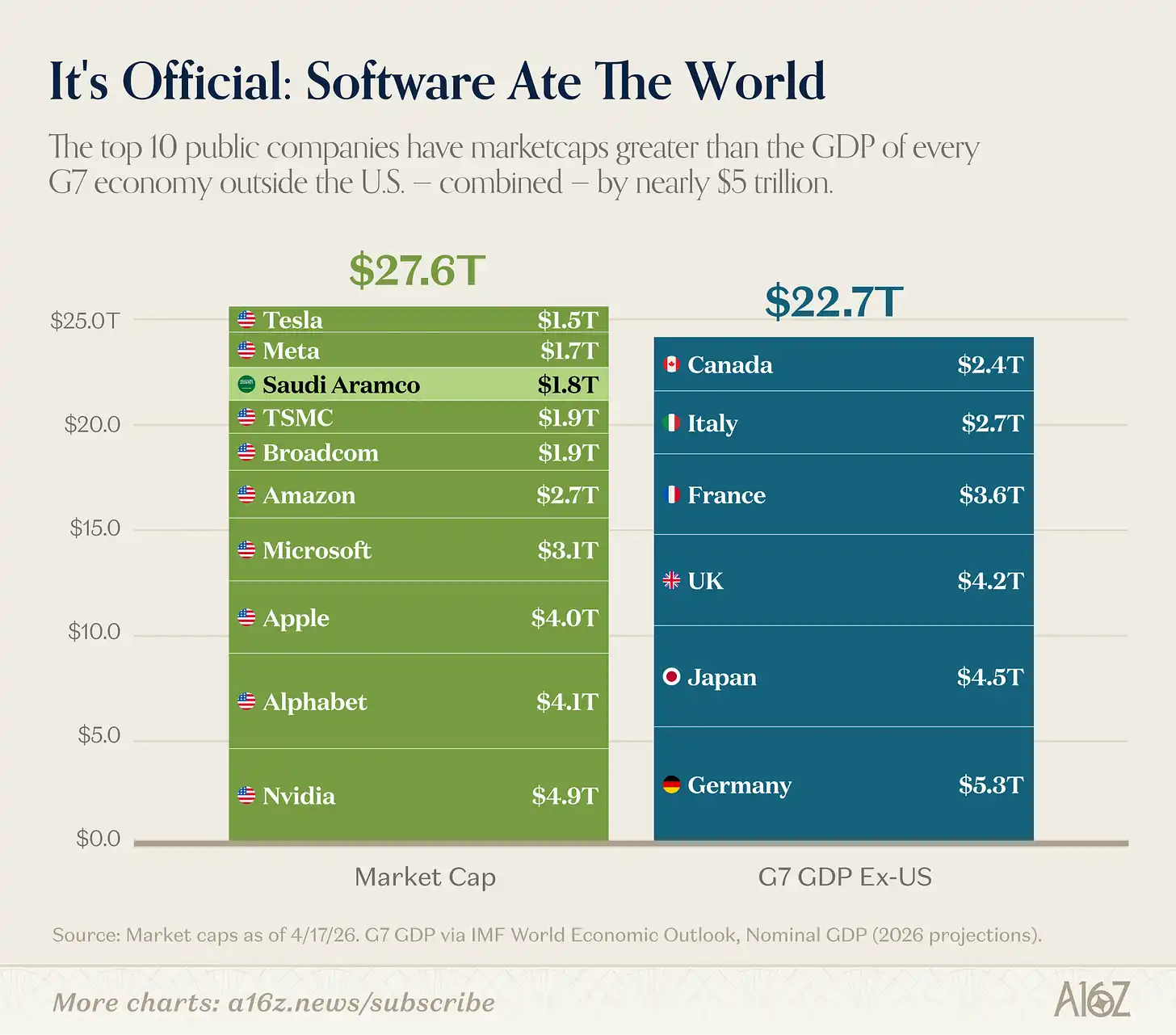

Légende : Les dix plus grandes entreprises mondiales par capitalisation boursière vs le PIB des pays du G7 (hors États-Unis)

La valeur marchande combinée des dix plus grandes entreprises mondiales dépasse la somme du PIB de tous les pays du G7 hors États-Unis. Même en excluant Aramco, que personne ne classerait comme « entreprise technologique », la conclusion reste la même. (Mais Aramco a effectivement été fondée à San Francisco !) [^1]

Pour être juste, les dix premières ressemblent davantage à des entreprises de technologie et de semi-conducteurs (ainsi que Tesla et Apple, difficiles à catégoriser) qu'à des sociétés de logiciels pures. Mais la conclusion reste la même : la technologie n'est pas seulement un grand marché, c'est le plus grand marché.

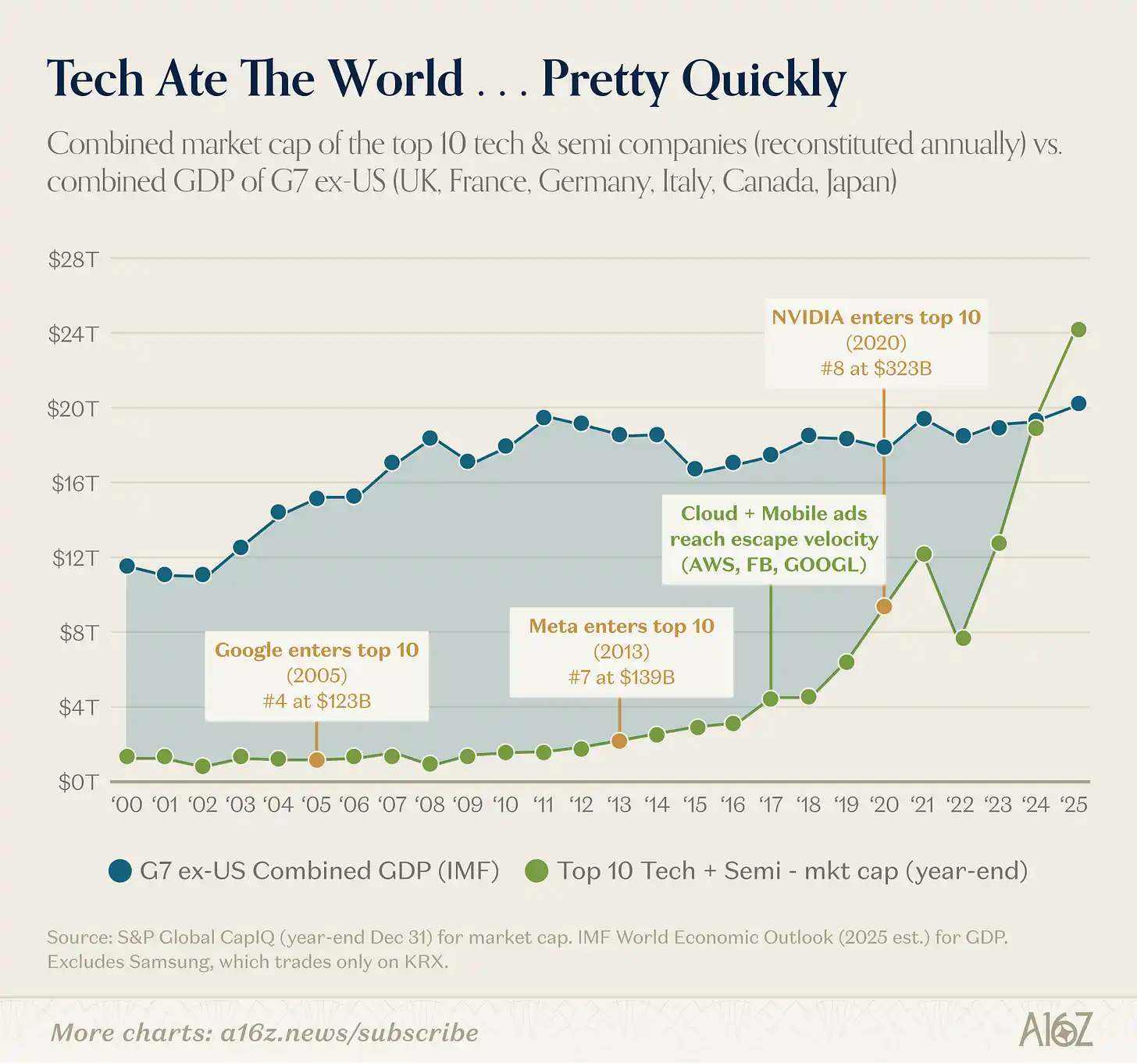

Et la prise de contrôle de la technologie à l'échelle mondiale s'est produite rapidement :

Légende : Capitalisation boursière des dix principales entreprises technologiques vs PIB du G7 (hors États-Unis), série chronologique

La capitalisation boursière des dix plus grandes entreprises technologiques n'était autrefois qu'une fraction du PIB des G7 (hors États-Unis), jusqu'à ce que le cloud computing prenne véritablement son essor entre 2016 et 2017. Depuis lors, en moins de dix ans, leur capitalisation boursière combinée a dépassé le PIB mondial entier, à l'exception de la Chine.

La montée de la technologie ne se limite pas à un simple changement de gagnants.

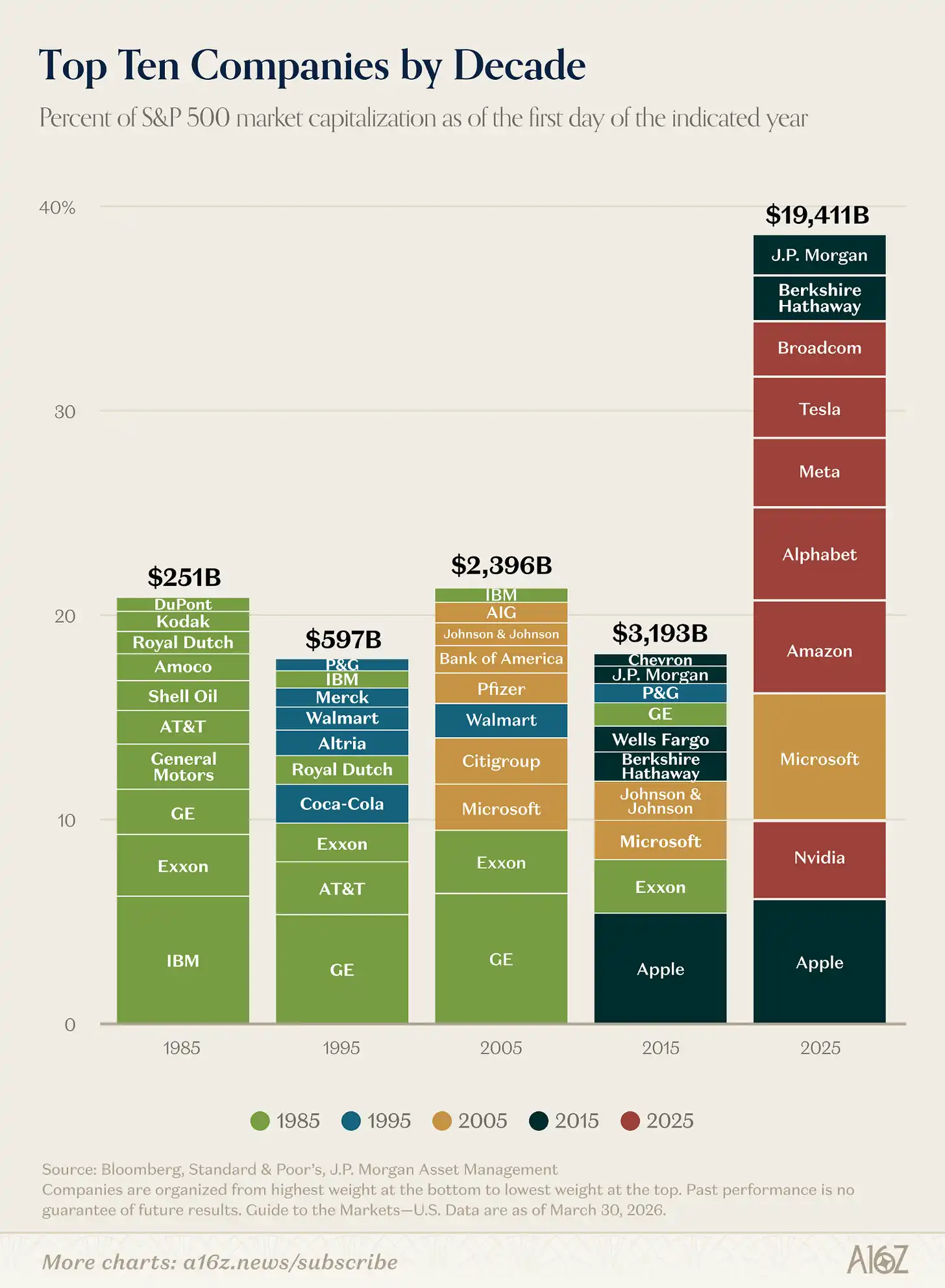

Les plus grandes entreprises sont beaucoup plus grandes qu'il y a 10 ans :

Légende : Évolution de la capitalisation et de la part des dix principales entreprises du S&P 500

La capitalisation boursière combinée des 10 plus grandes entreprises du S&P 500 est environ six fois supérieure à celle de 2015, et leur part dans la capitalisation totale de l'indice a doublé.

Il y a effectivement eu un « renouvellement ». La composition des dix premiers a considérablement changé par rapport aux décennies précédentes. En 2025, seulement trois entreprises proviennent de la décennie précédente, et une seule (Microsoft, une entreprise technologique) remonte à la décennie encore précédente.

Si vous étiez un investisseur en 2015 et que vous aviez voulu modéliser les actions technologiques en vous basant sur les plus grandes entreprises de l'indice de l'époque, vous auriez sous-estimé la hausse potentielle d'environ six fois. La technologie a fondamentalement « brisé le modèle » et redéfini les limites de la taille qu'une entreprise peut atteindre.

And this ceiling seems to be moving even higher.

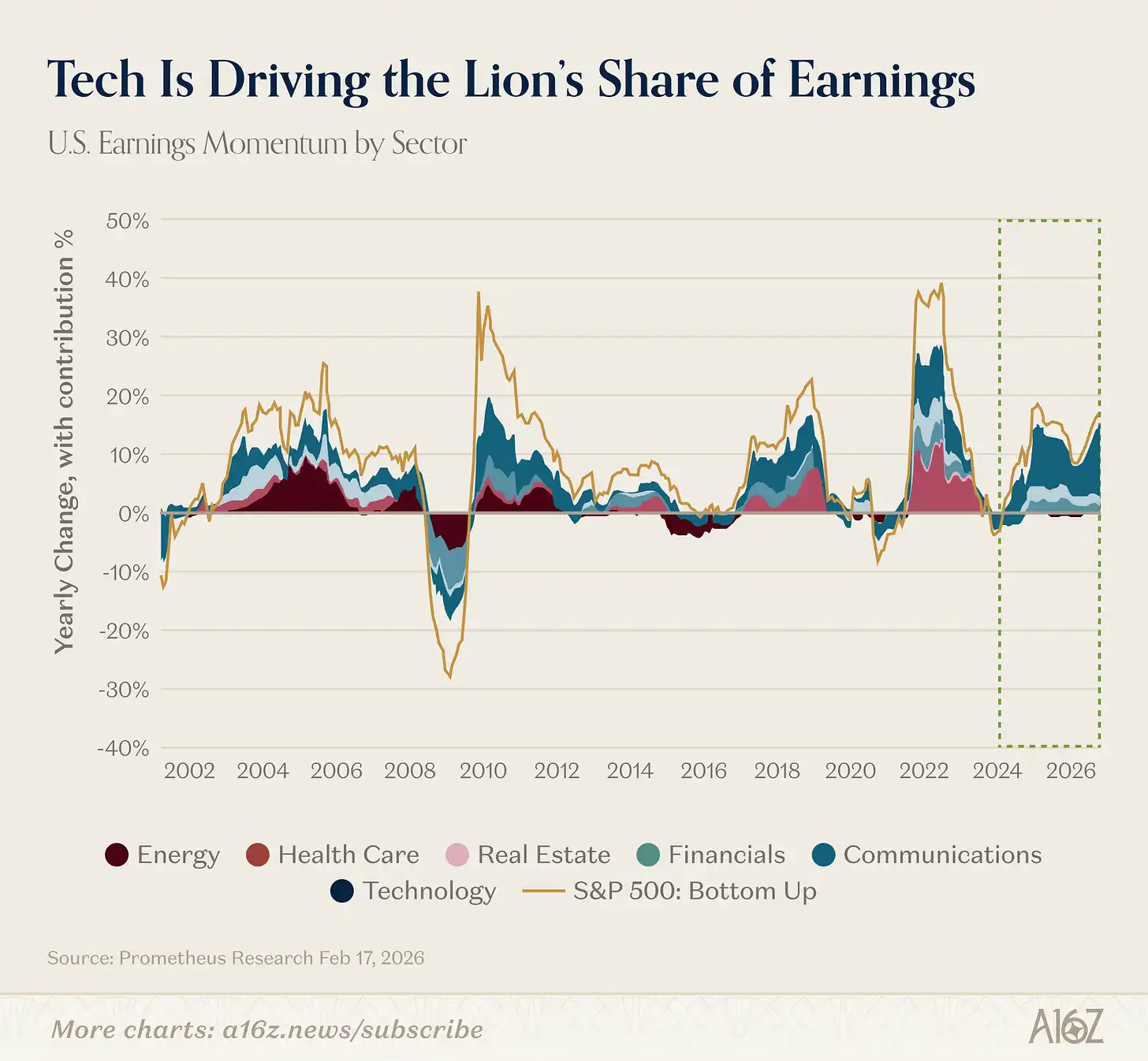

En réalité, le rôle central de la technologie dans l'histoire de la croissance mondiale s'est récemment renforcé. La semaine dernière, nous avons montré que les prévisions de croissance des bénéfices du secteur technologique sont environ deux fois supérieures à celles du reste du marché. En regardant plus loin dans le passé, vous constaterez que la technologie contribue à une part historiquement élevée de la croissance des bénéfices du marché global :

Légende : Participation de chaque secteur à la croissance globale des bénéfices du marché

Depuis 2023, la technologie a contribué à plus de 60 % de la croissance des bénéfices sur l'ensemble du marché.

À l'exception du secteur de l'énergie, qui a brièvement prospéré au début du XXIe siècle, aucun autre secteur n'a joué un rôle aussi central dans la croissance des bénéfices pendant aussi longtemps.

Aujourd'hui, on peut dire que la technologie n'est pas un cycle, elle est le cycle lui-même.

Railway GPT

Nous venons de dire que la technologie est un événement sans précédent, mais cette phrase n'est en réalité pas tout à fait exacte.

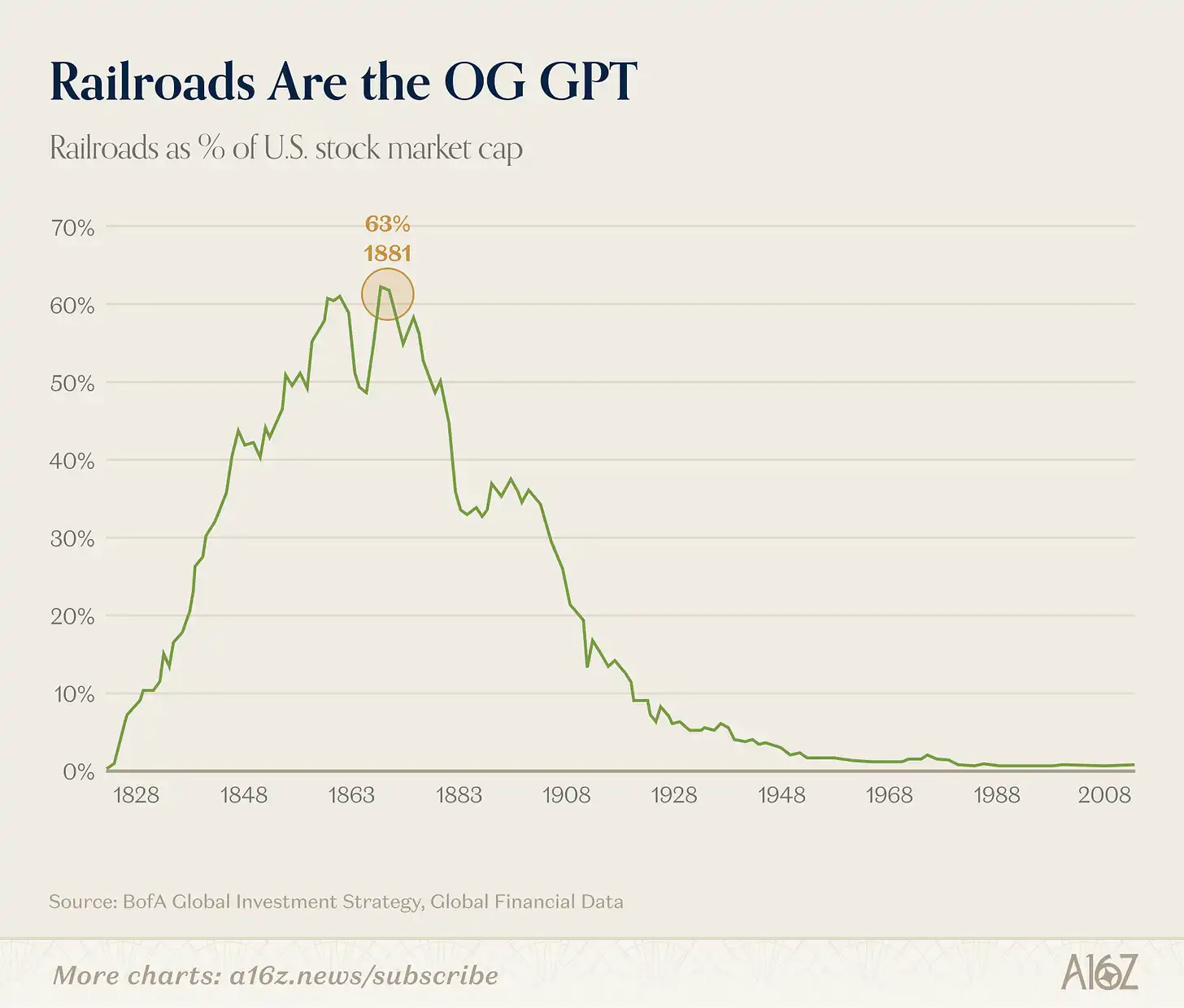

À l'époque industrielle, aucun secteur n'a été plus dominant que les chemins de fer :

Légende : Part du secteur ferroviaire dans la capitalisation boursière totale du marché américain (pic historique d'environ 63 %)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovative industry ever."

Les porteurs de vues baissières aiment raconter cette histoire avec ce graphique ferroviaire : Regardez, les chemins de fer représentaient autrefois 63 % du marché, puis la bulle a éclaté et ils sont désormais presque négligeables.

Mais les choses ne sont pas aussi simples. Le chemin de fer reste encore important aujourd'hui ; ce qui s'est réellement produit, c'est que le chemin de fer a donné naissance à un tout nouveau système économique, auparavant inimaginable, et ce système économique est bien plus vaste que le chemin de fer lui-même.

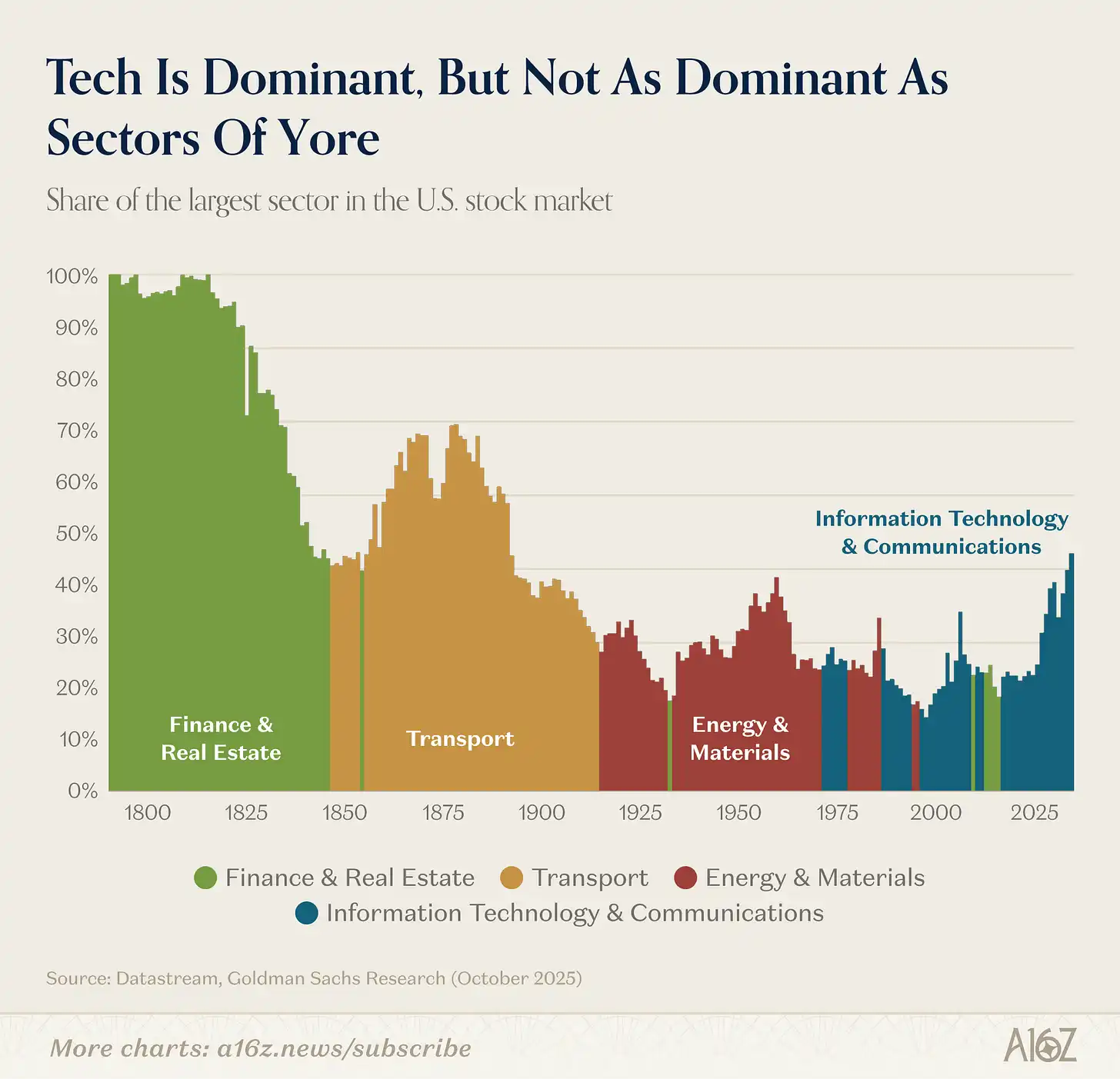

Légende : Évolution de la répartition des capitalisations boursières par secteur aux États-Unis (du XIXe siècle à nos jours)

Le chemin de fer a cédé la place à l'industrie, qui a elle-même cédé la place à la technologie (la finance et l'immobilier ayant brièvement pris les devants avant la crise financière mondiale).

Bien que la technologie soit très importante aujourd'hui, elle reste bien inférieure en proportion relative à l'industrie des transports du XIXe siècle (ou à l'immobilier et à la finance) à leur apogée.

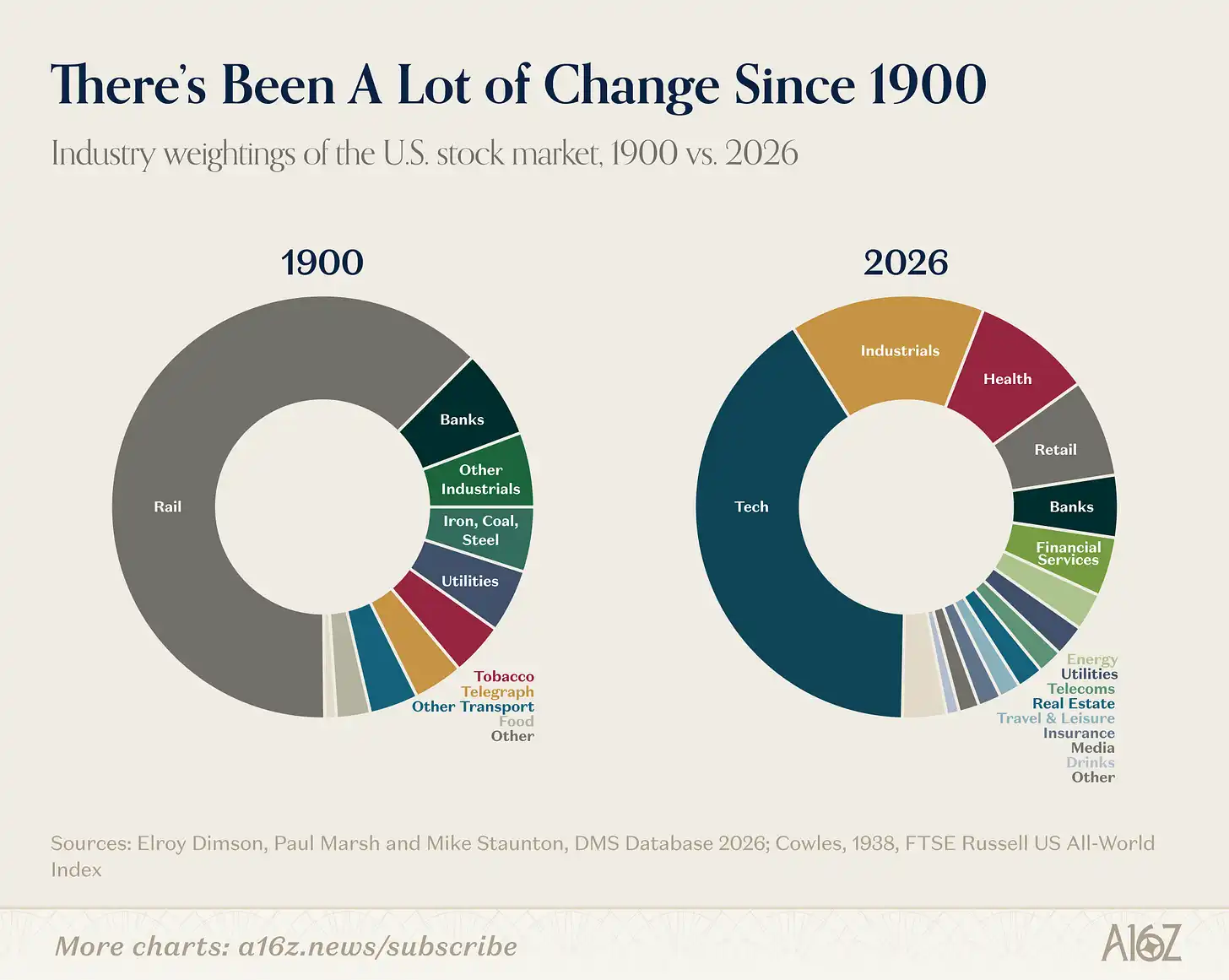

L'économie est devenue plus grande et plus complexe. Aujourd'hui, environ 70 % des industries présentes sur le marché n'existaient soit pas du tout, soit étaient très petites en 1900.

Légende : Composition des secteurs du marché boursier américain en 1900 vs aujourd'hui

L'économie américaine de 1900 était essentiellement composée de textiles, d'acier, de charbon, de tabac, ainsi que des chemins de fer pour les transporter et des banques pour les financer. Aujourd'hui, ces industries ne représentent plus qu'une très petite part.

La question plus intéressante n'est donc pas si la transition d'une plateforme est une bulle, mais quelles nouvelles économies cette saut technologique débloquera.

Le chemin de fer est une technologie incroyablement universelle. L'un des changements les plus dramatiques (mais inattendus) qu'il a engendrés est la naissance du système d'entreprise moderne. Avant l'apparition des chemins de fer, une entreprise était généralement si petite qu'une seule personne pouvait en tenir toute la gestion dans sa tête. Mais les chemins de fer comportaient trop de trains, trop de gares, trop de décisions prises simultanément.

En 1855, le directeur de la New York and Erie Railroad a tracé ce qui est considéré comme le premier organigramme moderne : un arbre hiérarchique de relations de subordination destiné à résoudre les problèmes de planification de plus en plus complexes du chemin de fer. À bien des égards, la gestion intermédiaire, la structure multibusiness, la classe des managers professionnels et le diplôme de MBA trouvent leur origine dans les problèmes organisationnels posés par les chemins de fer.

Le chemin de fer n'a pas seulement changé ce que les États-Unis produisaient ; il a transformé la nature même de l'entreprise. Le chemin de fer a engendré la gestion intermédiaire, ce que Alfred Chandler appelle « la main visible ».

Ce qui est intéressant avec l'IA, c'est qu'elle pourrait réécrire le modèle organisationnel dominant établi par le chemin de fer il y a plus d'un siècle.

Le mois dernier, Jack Dorsey et la direction de Block ont publié un article exprimant exactement ce point de vue : la valeur de l'IA dans les entreprises ne réside pas à fournir un copilot à chacun, mais à remplacer les fonctions de gestion intermédiaire. Absorber et router les informations, maintenir l'alignement, anticiper les décisions — ces tâches de coordination habituellement assurées par la gestion — peuvent être confiées à la technologie dans une entreprise axée sur l'IA, permettant aux individus de revenir aux marges et de concentrer leur jugement sur les interactions avec les clients et les relations humaines.

Selon lui, un modèle de gestion d'entreprise existant depuis 170 ans sera confié à la technologie, créant ainsi de nouvelles formes d'organisation. Cela semble être un grand événement.

Dorsey a raison ou non (et quel type d'entreprises nouvelles émergeront en fin de compte) reste bien sûr une question ouverte. Mais ces impacts sont bien plus importants que de savoir si les actions technologiques vont corriger depuis leurs sommets ce trimestre.

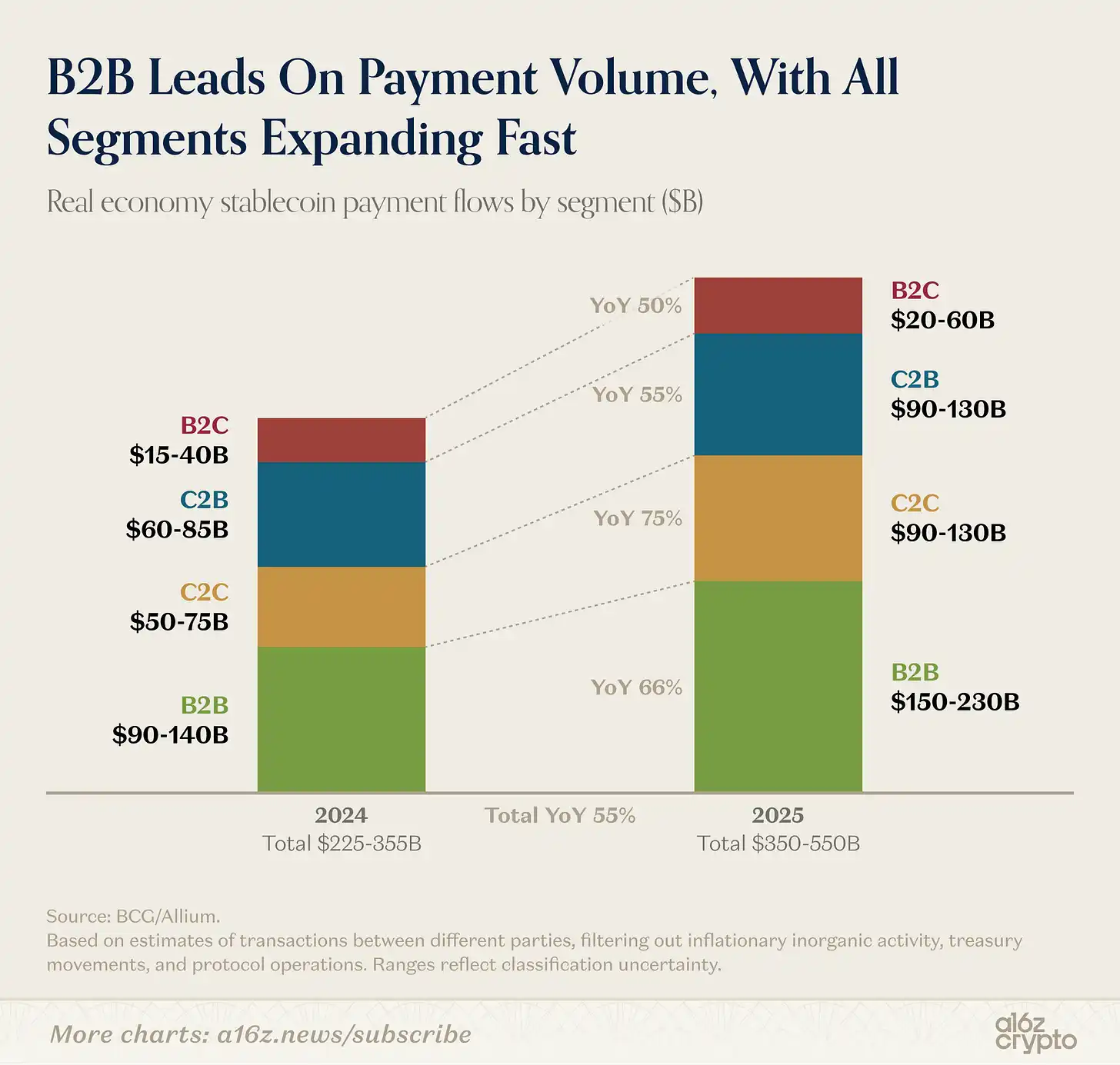

Le volume des transactions en stablecoins passe des virements aux paiements

Après avoir éliminé les opérations mécaniques liées aux échanges, à la gestion des fonds et aux plateformes d'échange — qui représentent la majeure partie des transactions en stablecoins — les transactions de paiement réelles entre différentes parties l'année dernière ont été estimées entre 350 et 550 milliards de dollars américains.

Légende : Paiements en stablecoins répartis par type (B2B, B2C, C2B)

Les transactions B2B représentent la majeure partie des paiements en stablecoin (ce qui n'est pas surprenant compte tenu de l'échelle), mais les transactions B2C et C2B connaissent également une croissance.

En résumé, les stablecoins participent de plus en plus aux activités commerciales quotidiennes. Cela s'inscrit dans une tendance plus large, dont a16z crypto discute en détail dans cet article.

La prochaine décennie de l'industrie des médias

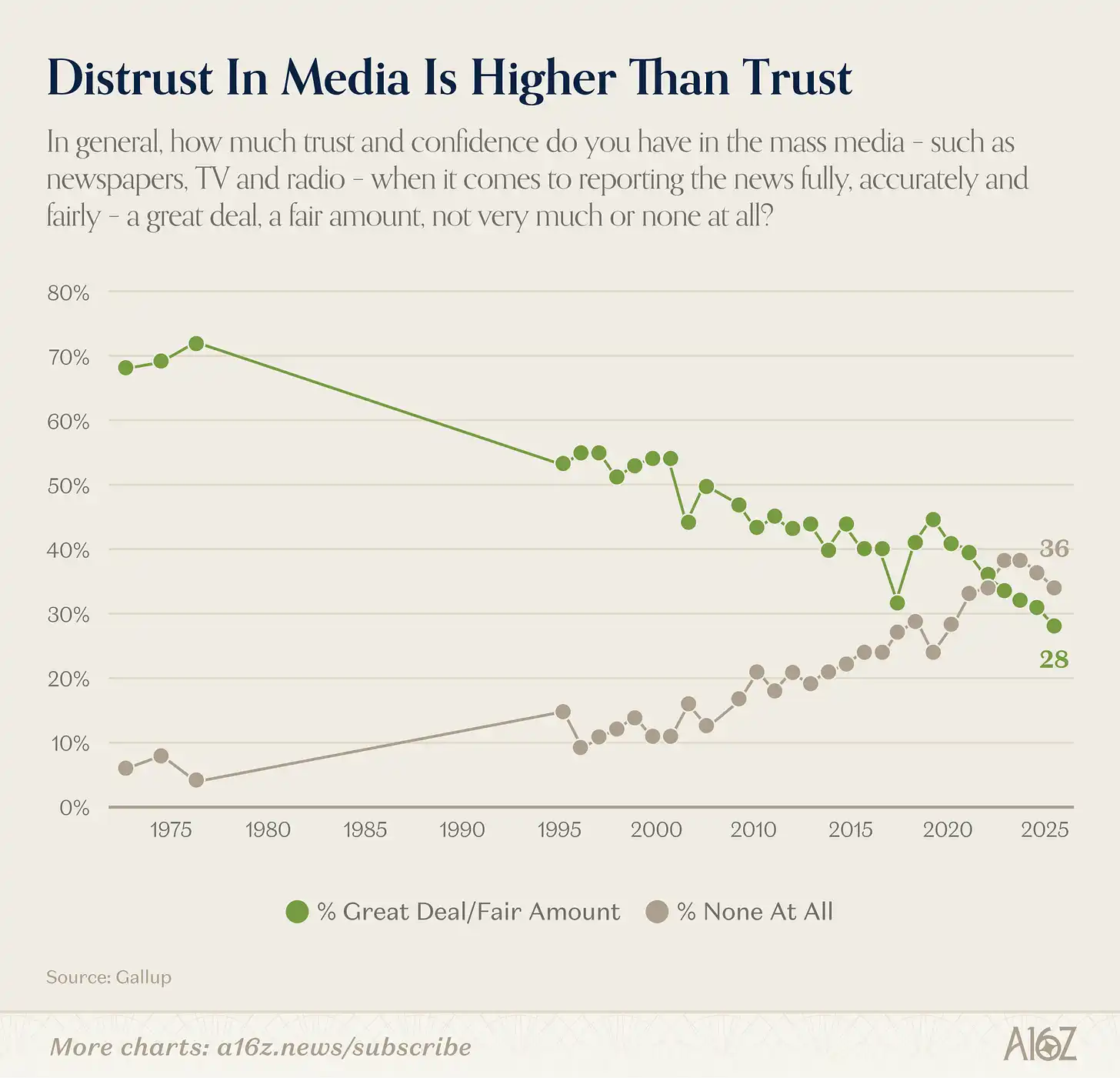

La confiance des Américains dans les médias de masse vient de atteindre un nouveau plus bas, l'une des chutes les plus spectaculaires de l'histoire moderne des sondages.

Légende : Évolution de la confiance des Américains dans les médias de masse (1975-2025)

En 2025, seulement 28 % des Américains ont déclaré faire « beaucoup » ou « assez » confiance aux médias de masse (journaux, télévision, radio). En 1975, ce chiffre était de 72 %.

But overall trust does not tell the whole story.

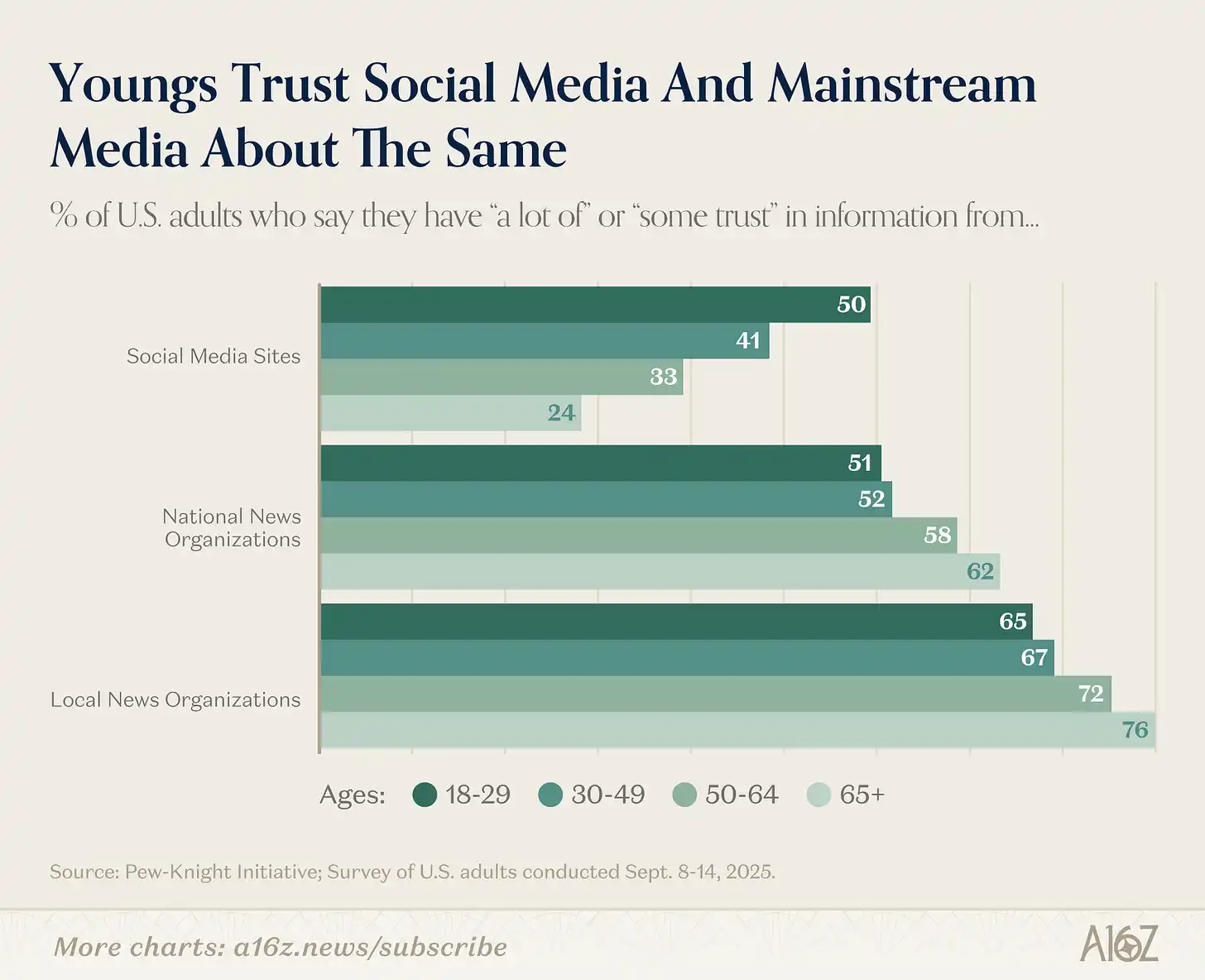

La vraie histoire se trouve dans la fracture intergénérationnelle, et la fissure est énorme :

Légende : Comparaison de la confiance accordée aux médias traditionnels versus les médias sociaux selon les générations

Plus on est jeune, moins on fait confiance aux médias traditionnels et plus on fait confiance aux médias sociaux. L'inverse est également vrai : plus on est âgé, plus on fait confiance aux médias traditionnels et moins on fait confiance aux médias sociaux.

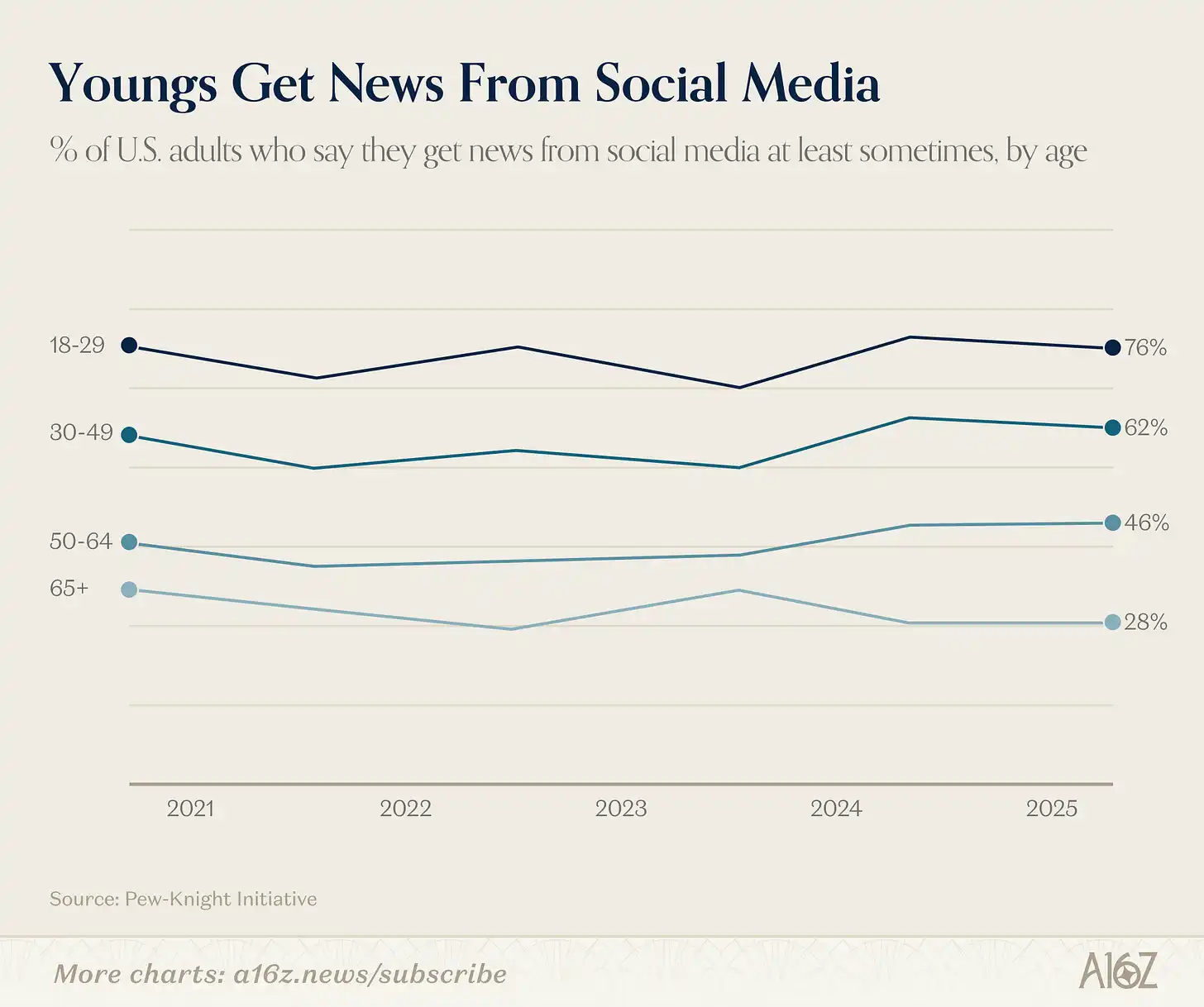

Outre le fossé de confiance, il existe un fossé de consommation :

Légende : Pourcentage de personnes de différents groupes d'âge qui obtiennent leurs informations via les réseaux sociaux

76 % des adultes de moins de 30 ans obtiennent au moins occasionnellement leurs informations sur les réseaux sociaux. Seuls 28 % des personnes âgées de 65 ans et plus le font (un peu moins qu'il y a cinq ans).

La confiance dans les médias traditionnels a effectivement chuté depuis son sommet, mais une grande partie de cette histoire réside dans le changement des habitudes médiatiques des jeunes générations. Par rapport à leurs aînés, les jeunes ont une confiance bien plus faible envers les médias traditionnels et sont en même temps de gros utilisateurs de substituts sur les réseaux sociaux.

Revenir à l'observation initiale : le pic de confiance dans les médias à 72 % en 1975 est souvent évoqué comme l'âge d'or du journalisme. Mais il est tout aussi vrai que, au début des années 70, quelques réseaux de télévision et journaux seulement monopolisaient l'approvisionnement en informations, avec presque aucune concurrence.

Alors, il est légitime de se demander : combien de cette confiance « maximale » provient de bonnes nouvelles, et combien provient du fait qu’il n’y avait pas d’autre choix ? Bien sûr, les deux ne sont pas contradictoires — la fin des années 60 et le début des années 70 auraient pu à la fois avoir de bonnes nouvelles et un public captif. Mais il est difficile de ne pas remarquer que la génération la moins confiante envers les médias de masse est précisément celle qui a grandi dans un environnement offrant le plus de choix.

C'est exactement l'argument avancé par Martin Gurri dans The Revolt of the Public : la décomposition des monopoles d'information dans divers domaines (médias, gouvernement, autorités professionnelles) a révélé une autorité qui n'a jamais été véritablement acquise. Le public a vu ce qui se passait derrière le rideau, et la confiance a diminué.

Gurri a également déclaré que le public est bon pour détruire les anciennes choses, mais pas pour construire de nouvelles. Il a peut-être raison. Mais au moins, les barrières à l'entrée financières pour construire des alternatives médiatiques n'ont jamais été aussi basses qu'aujourd'hui. La question de savoir si elles peuvent reconstruire la confiance dans l'information sera l'histoire centrale de la prochaine décennie.

Au revoir, bonus de productivité

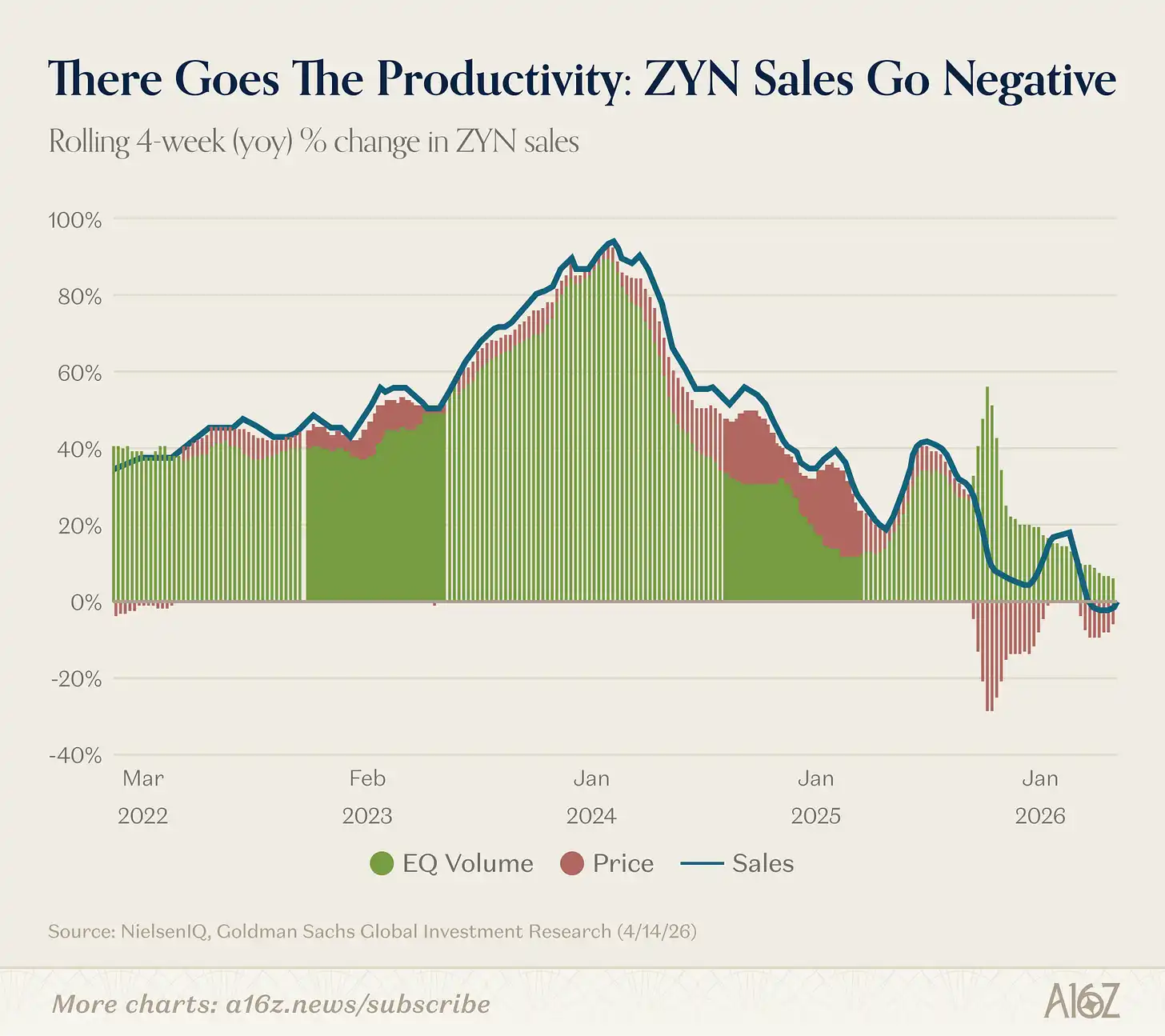

Les ventes de Zyn (sacs de nicotine) entrent dans un territoire inconnu : la croissance annuelle passe pour la première fois en négatif.

Légende : Taux de croissance annuel des ventes de Zyn (mouvement sur 4 semaines), pour la première fois négatif

Sur une base roulante de 4 semaines, le taux de croissance annuel des ventes de Zyn devient pour la première fois négatif, bien que légèrement.

En réalité, selon les ventes, Zyn continue de croître. Toutefois, en raison des nombreuses promotions récentes, le montant total des ventes a légèrement diminué.

Les bonus de productivité sont intacts (rire).

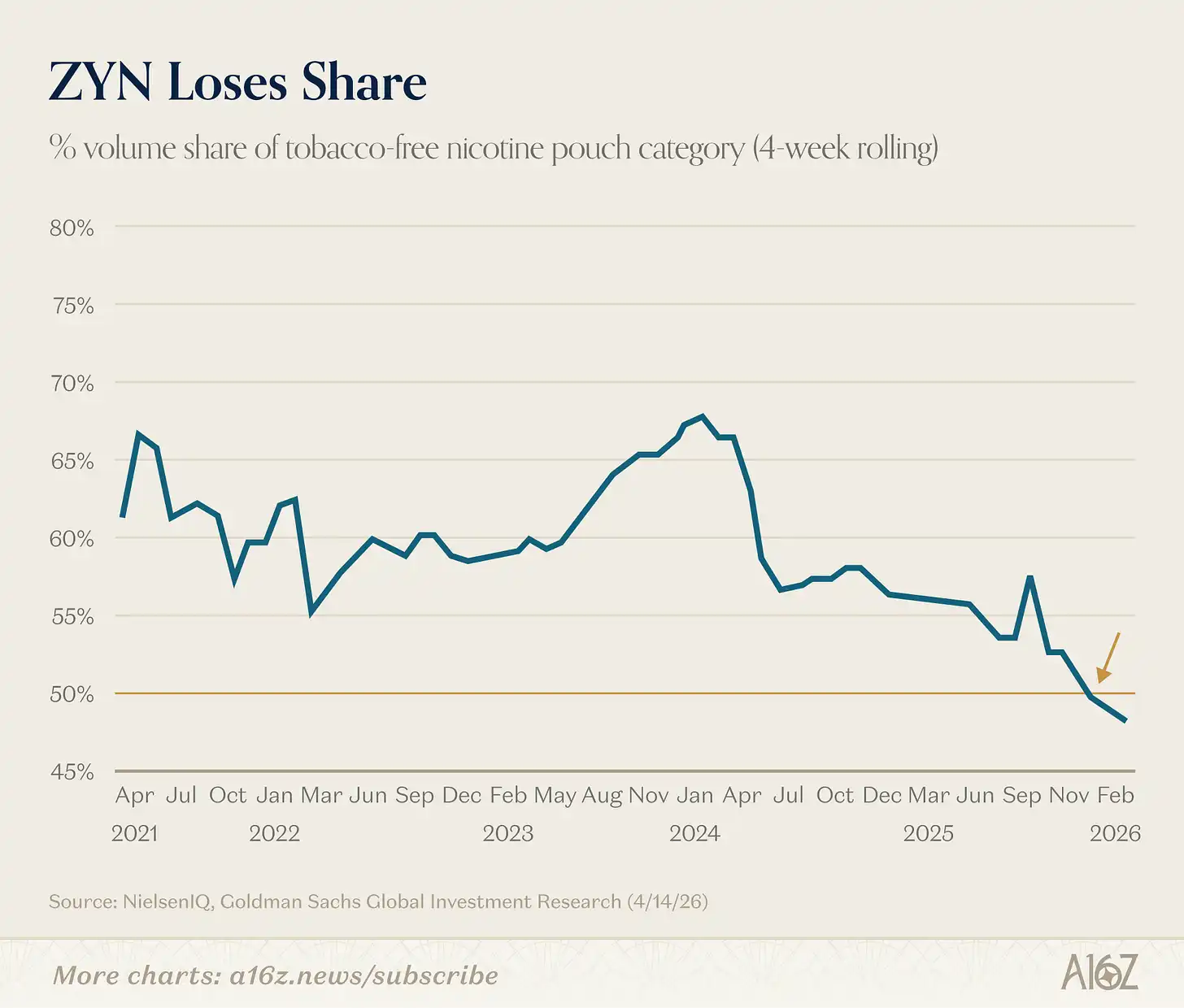

Un autre détail intéressant : la part de marché de Zyn sur le marché des sachets de nicotine n'est plus majoritaire :

Légende : Part de marché de Zyn dans le segment des sachets de nicotine

La part de marché de Zyn est tombée en dessous de 50 % à la fin de l'année dernière.

[^1]: Oui, nous savons que la capitalisation boursière et le PIB comparent un stock à un flux. Mais le graphique est quand même agréable à regarder.