Ce rapport a été rédigé par Tiger Research en février 2026, après que les frappes aériennes iraniennes aient entraîné une hausse du prix de l'or et un effondrement du prix du bitcoin. Peut-on encore croire que le bitcoin est un « or numérique » ? Nous examinerons les conditions que le bitcoin doit remplir pour devenir le « prochain or ».

Points clés

- À chaque crise géopolitique, l'or augmente en prix tandis que le prix du bitcoin chute. Après six tests, l'affirmation selon laquelle le bitcoin est « l'or numérique » n'a jamais été confirmée par les données.

- Les pays accumulent de l'or, mais excluent le bitcoin de leurs réserves. Pour les investisseurs, le bitcoin présente une asymétrie : il baisse avec les actions, mais ne monte pas avec elles. Trois facteurs structurels d'asymétrie empêchent le bitcoin d'obtenir un statut d'actif refuge : un excès de produits dérivés (structure du marché), la domination des traders à effet de levier (composition des participants) et l'absence d'enregistrements comportementaux répétés (accumulation comportementale).

- Le bitcoin n'est pas un actif refuge, mais il s'agit d'un « actif utile en période de crise » qui peut effectivement jouer un rôle en cas de fermeture de frontières ou de faillite bancaire.

- Si ces trois asymétries se réduisent, le bitcoin pourrait ne plus être une réplique de l'or, mais devenir un nouvel « or de nouvelle génération ». Le renouvellement générationnel et l'adoption généralisée des algorithmes sont des facteurs clés susceptibles d'accélérer ce processus.

1. Bitcoin est-il vraiment un « or numérique » ?

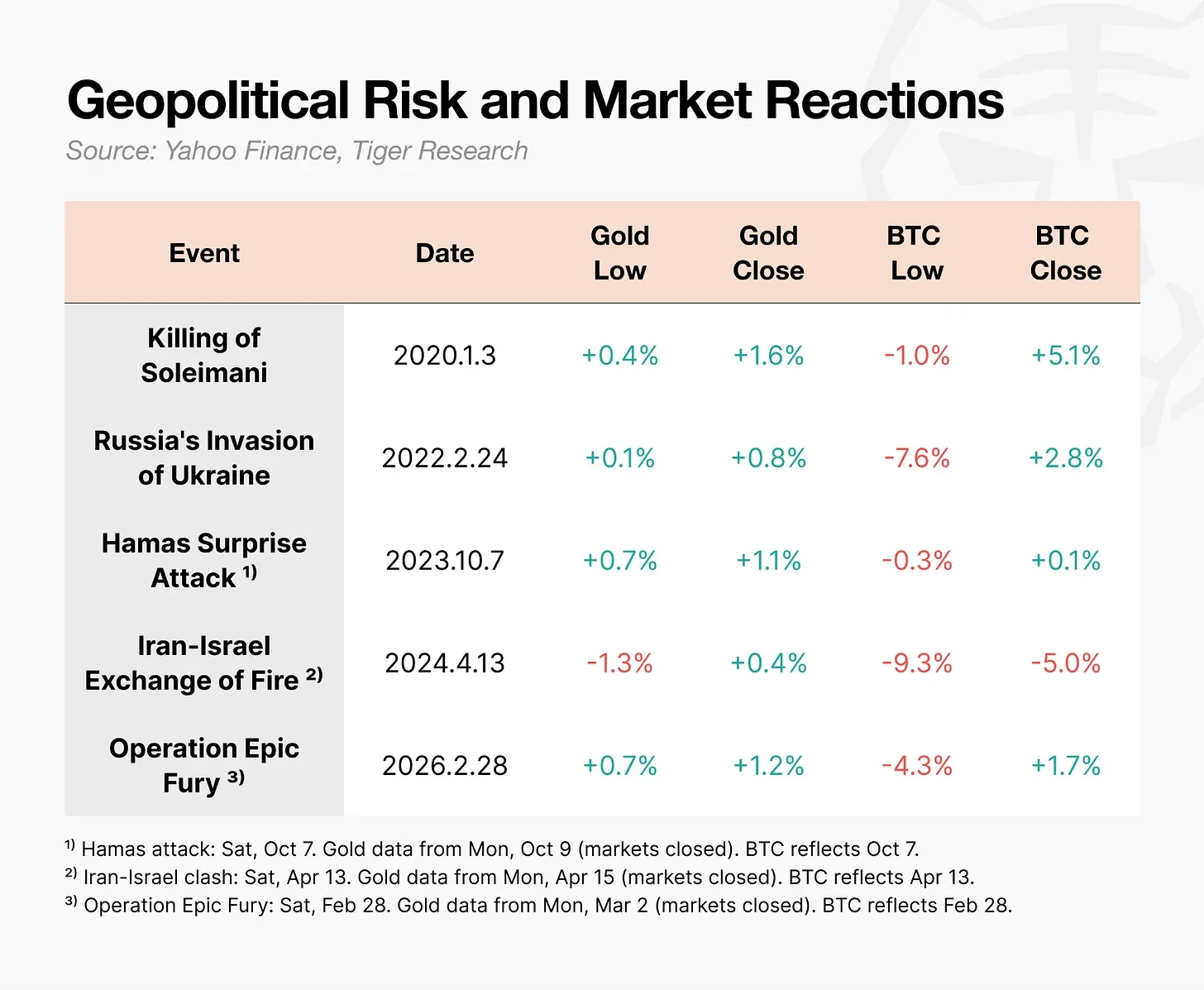

Le 28 février 2026, les États-Unis et Israël ont mené des frappes aériennes contre l'Iran. Après l'annonce de l'opération, le prix de l'or a immédiatement augmenté. En revanche, le prix du bitcoin a chuté à 63 000 dollars ce jour-là, avant de se redresser dans la journée.

La même chose a provoqué des réactions totalement opposées.

Pendant les chocs géopolitiques tels que les guerres, le comportement du bitcoin diffère de celui de l'or.

Après une baisse initiale, le bitcoin tend à se redresser rapidement, mais les réactions en chaîne provoquées par les liquidations forcées des traders à effet de levier peuvent amplifier les pertes. Pendant le conflit Iran-Israël, le prix du bitcoin a chuté jusqu'à 9,3 % en une journée, et pendant la guerre en Ukraine, il a baissé de 7,6 %. En revanche, le prix de l'or a augmenté pendant les mêmes périodes.

Bitcoin est souvent le premier actif à chuter lorsqu'une crise éclate, pouvons-nous encore le qualifier de « or numérique » ?

2. Le bitcoin n'est pas un "or numérique" pour les États ou les investisseurs.

Le bitcoin n'a pas été conçu à l'origine pour devenir un « or numérique ». Le titre du white paper publié par Satoshi Nakamoto en 2008 est « Bitcoin : un système de paiement électronique peer-to-peer ». Son objectif initial était de servir de mécanisme de transfert, et non de moyen de conservation de la valeur.

Le concept de « or numérique » tel que nous le connaissons aujourd'hui a commencé à gagner en popularité pendant la période des taux d'intérêt nuls et du quantitative easing en 2020. Alors que les inquiétudes concernant la dépréciation monétaire atteignaient leur apogée, le bitcoin a attiré l'attention en tant que moyen de conservation de la valeur. Toutefois, dans la pratique, ni les États ni les investisseurs n'ont considéré le bitcoin comme un « or numérique ».

2.1. États souverains : accumuler de l'or sans envisager le bitcoin

Les données de l'Association mondiale de l'or montrent que les banques centrales des différents pays n'ont jamais cessé d'acheter de l'or année après année. Toutefois, aucune banque centrale majeure n'a inclus le bitcoin dans ses actifs de réserve totaux.

Certains pourraient contester en affirmant que les États-Unis ont officiellement établi une « réserve stratégique de bitcoins » par décret en mars 2025. Le texte de l'ordonnance indique même que « le bitcoin est souvent appelé l'or numérique ». Toutefois, les détails précis ne sont pas ainsi. La réserve est limitée aux actifs saisis dans le cadre de procédures de saisie pénale et civile. Le gouvernement n'achète pas de nouveaux bitcoins, mais conserve simplement ceux qui ont été saisis, sans les vendre.

Il est à noter qu'avec la baisse de l'attractivité des obligations américaines, l'Europe et la Chine achètent activement de l'or, mais le bitcoin n'est pas encore sur leur liste de choix de remplacement.

2.2 Investisseurs : Même baisse, pas même hausse

Le second semestre de 2025 est crucial. L'indice Nasdaq atteint un nouveau record historique, tandis que le Bitcoin chute de plus de 30 % depuis son sommet de 125 000 $ en octobre. Ces deux actifs commencent à diverger.

Mais la vraie question n’est pas le décrochage en soi, mais sa direction. Le bitcoin chute également lors des baisses du marché boursier, mais ne monte pas lors des hausses. Pour les investisseurs, c’est la pire combinaison possible. Il n’a aucun sens de détenir un actif qui expose à un risque à la baisse tout en faisant manquer les gains à la hausse. Le bitcoin est loin d’être un refuge sûr, et même en tant qu’actif à risque, son attrait est mis en doute.

3. Pourquoi le bitcoin n'est pas devenu l'or numérique

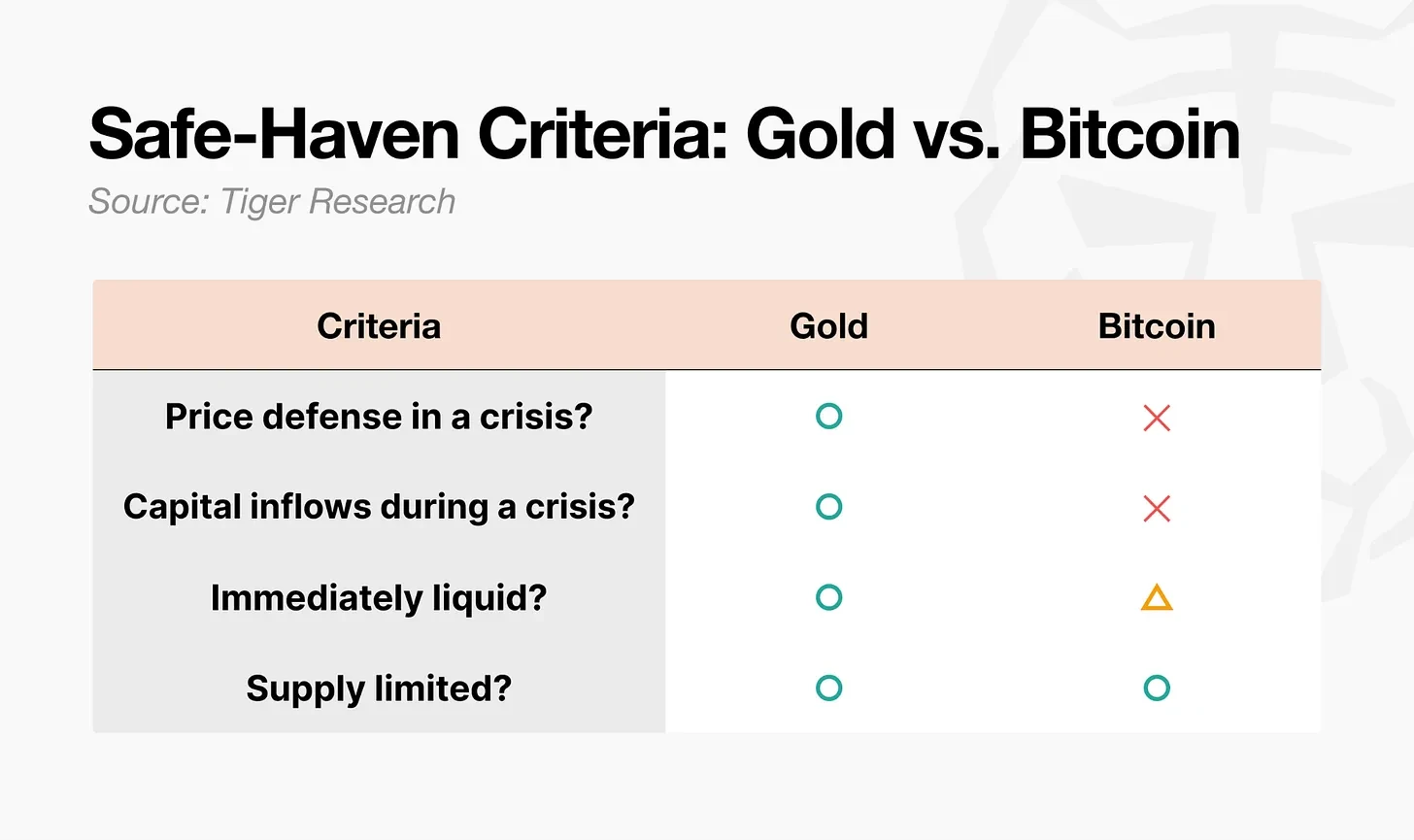

Les actifs refuge ne se limitent pas aux actifs dont le prix augmente. Sur le plan académique, il s'agit d'actifs dont la corrélation avec d'autres actifs diminue à zéro, voire devient négative, pendant des récessions économiques extrêmes. La question essentielle réside dans la prévisibilité de leur comportement pendant une crise. Selon ce critère, la différence entre l'or et le bitcoin est évidente.

L'or satisfait les quatre critères. Le bitcoin ne satisfait clairement qu'à l'un d'entre eux : la quantité fixe. La liquidité est conditionnelle. Les deux autres critères ne sont pas remplis. Trois asymétries structurelles expliquent cet écart.

- Structure de marché asymétrique : la demande physique d'or soutient le plancher des prix, et son levier sur les contrats à terme est faible. Le volume des produits dérivés du bitcoin est environ 6,5 fois supérieur à son volume de spot, et son marché est négocié 24/7, ce qui fait de lui souvent le premier actif vendu en cas de crise.

- Déséquilibre des participants : pendant la crise de l'or, les acheteurs étaient des capitaux patients, tels que les banques centrales, les fonds de pension et les fonds souverains. En revanche, les principaux participants du marché du bitcoin sont des traders à effet de levier et des fonds de couverture, dont les capitaux sont précisément les premiers à quitter le marché lors d'une crise.

- L'accumulation comportementale d'asymétrie : le modèle de comportement « acheter de l'or lorsqu'une crise survient » se répète depuis des décennies et finit par devenir un schéma fixe. Le bitcoin a besoin de temps pour gagner la même confiance.

4. Insecure, but proven useful

En termes de sécurité, il est difficile de qualifier le Bitcoin de « or numérique ». Mais son rôle en période de crise est indéniable.

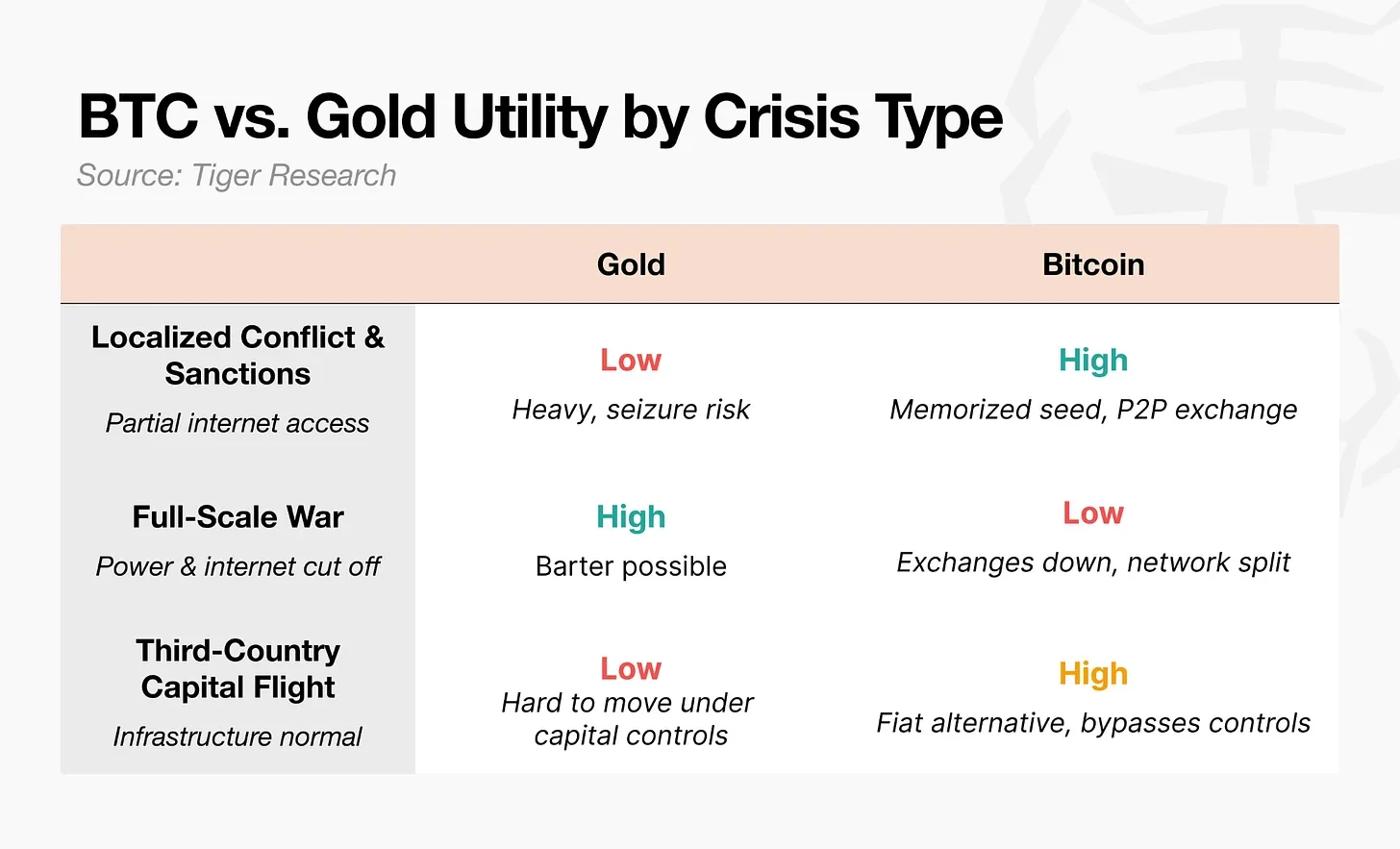

Après le déclenchement de la guerre en Ukraine en 2022, la banque centrale ukrainienne a immédiatement restreint les virements électroniques et les retraits aux distributeurs automatiques. Les agences bancaires ont été fermées, empêchant les citoyens de retirer leurs propres dépôts. Certains réfugiés ont traversé la frontière avec des clés USB contenant des phrases de réinitialisation Bitcoin. Il a été rapporté qu’après leur arrivée en Pologne, ils ont échangé leurs bitcoins contre la monnaie locale via des distributeurs automatiques Bitcoin ou des transactions P2P pour couvrir leurs dépenses de base.

Le HCR va plus loin en distribuant des stablecoins USDC aux personnes déplacées et en mettant en place un programme leur permettant de les échanger contre des devises locales dans les points de service de Western Union. Pendant l'opération « Epic Fury » en 2026, les retraits de fonds de Nobitex, la plus grande bourse de cryptomonnaies en Iran, ont augmenté de 700 % immédiatement après les frappes aériennes.

Ces exemples montrent que les gens se tournent vers le bitcoin non pas parce qu'il est un actif refuge, mais parce qu'il peut fonctionner lorsque le système financier échoue.

Dans le domaine financier, un « actif refuge » désigne un actif dont le prix reste stable pendant une crise. Cela diffère du concept d'actif utilisable pendant une crise. Le bitcoin offre clairement une valeur fonctionnelle en matière de transfert et de virement en temps de guerre, mais il ne garantit pas la stabilité de son prix. Ce qui constitue véritablement un actif refuge, ce n'est pas l'utilité, mais la prévisibilité du comportement des prix. Le bitcoin possède la première, mais ne garantit pas la seconde.

5. Le scénario du « or de nouvelle génération » pour le Bitcoin

Lors de chaque crise, le comportement du bitcoin est diamétralement opposé à celui de l'or. Que ce soit les États ou les investisseurs, personne ne le considère comme un « or numérique ». Toutefois, dans les régions où les frontières sont fermées et les banques fermées, l'utilité du bitcoin ne peut être ignorée. Étant donné ce potentiel, si ces trois déséquilibres se réduisent, la voie vers l'« or de la prochaine génération » s'ouvrira.

5.1 Transformation de la structure du marché

Le volume des produits dérivés atteint 6,5 fois celui du spot, déclenchant des ventes en chaîne à chaque crise. Récemment, le volume des contrats à terme non clôturés a diminué, et les mécanismes de découverte des prix montrent des signes de basculement vers le spot et les ETF. Mais le véritable test réside dans la reconstruction du levier lors du prochain cycle haussier.

5.2. Transfer des participants

Après l'approbation des ETF spot en 2024, les capitaux institutionnels ont afflué, faisant du bitcoin un actif financier mainstream. Mais cela a créé un paradoxe : plus les investisseurs institutionnels intègrent le bitcoin dans leurs portefeuilles, plus il est susceptible d'être vendu en même temps que les actions en période de forte aversion au risque. La accessibilité du bitcoin a augmenté, mais sa volatilité de prix indépendante a disparu. Tel est le paradoxe de la financialisation.

Les ETF or sont devenus mainstream, mais en période de crise, l'or se comporte inversement aux actions, car l'achat en crise est un modèle établi depuis plus d'un demi-siècle. Pour briser ce paradoxe, la composition des participants doit passer des traders à effet de levier vers des capitaux patients.

Il existe une variable souvent négligée : le remplacement générationnel. Lorsque la génération Z commencera à hériter et à gérer de véritables richesses, l’or pourrait encore être le refuge de leurs parents. Le premier compte d’investissement de cette génération ne sera pas un compte titres, mais une plateforme d’échange de cryptomonnaies. Pour une génération dont le premier actif rencontré est le bitcoin, en cas de crise, ils pourraient instinctivement choisir le bitcoin plutôt que l’or. Ce changement de participants pourrait ne pas commencer par des décisions institutionnelles, mais par une évolution comportementale générationnelle.

5.3 Transformation cumulative du comportement

Après le choc Nixon, le modèle d'achat en crise pour l'or a mis environ 50 ans à s'établir. Bitcoin nécessite-t-il le même temps ? Pas nécessairement. Ce conflit entre les États-Unis et l'Iran est le sixième test, et le résultat est à nouveau le même : un effondrement en séance, suivi d'un rebond. Avec la répétition de ce modèle, les gens croient de plus en plus fermement qu'« il baissera, mais il rebondira toujours ».

La variable la plus importante est l'algorithme. Aujourd'hui, une grande partie du volume des transactions de Bitcoin provient d'agents d'intelligence artificielle et de transactions algorithmiques. Si la stratégie « acheter du Bitcoin en période de crise » est intégrée à ces algorithmes, ce modèle peut se former sans nécessiter l'accumulation de comportements humains. Dans ce cas, la confiance est établie dans le code avant même l'humain.

Bitcoin n'est pas encore considéré comme un « or numérique ». Toutefois, si la structure du marché, la composition des participants et les modèles de comportement évoluent sur la base de son utilité déjà démontrée, il pourrait devenir le « or de la prochaine génération ». Il ne s'agit pas d'une copie de l'or, mais de la naissance d'une toute nouvelle catégorie.