Titre original : « La comptabilité cryptographique de Telegram : Les pertes nettes derrière la forte croissance des revenus et l'affaire de la vente de 450 millions de dollars de cryptomonnaies »

Auteur de l'article original : Zen, PANews

Récemment, Telegram est à nouveau revenu sous les feux de la rampe en raison d'informations financières transmises aux investisseurs : la courbe des revenus monte, mais le bénéfice net a tourné à la baisse. La variable clé ici n'est pas un ralentissement de la croissance des utilisateurs, mais plutôt la baisse du prix de TON, qui a fait passer les fluctuations des actifs directement dans le compte de résultat.

La vente de plus de 450 millions de dollars en jetons TON a relancé l'examen des relations d'intérêt et des limites entre ces ventes et l'écosystème TON.

Malgré une augmentation des revenus grâce à Telegram, des pertes nettes persistent en raison de la baisse du prix de TON

Selon le Financial Times, Telegram a connu une forte augmentation de ses revenus au premier semestre 2025. Des états financiers non audités indiquent que le chiffre d'affaires du semestre s'est élevé à 870 millions de dollars, en hausse de 65 % par rapport à l'année précédente, dépassant largement les 525 millions de dollars enregistrés au premier semestre 2024 ; le bénéfice opérationnel s'est élevé à près de 400 millions de dollars.

D'un point de vue structurel des revenus, les revenus publicitaires de Telegram ont augmenté de 5 %, atteignant 125 millions de dollars. Les revenus provenant des abonnements premium ont bondi de 88 %, atteignant 223 millions de dollars, presque le double de la période correspondante de l'année précédente. Cependant, par rapport à ces deux sources, le facteur clé de la croissance des revenus de Telegram provient principalement d'un accord exclusif signé avec la blockchain TON. TON est devenue l'infrastructure blockchain exclusive pour l'écosystème des mini-programmes de Telegram, générant ainsi près de 300 millions de dollars de revenus associés pour Telegram.

En conséquence, dans l'ensemble, Telegram a poursuivi en 2024, au cours du premier semestre, la forte croissance initiée par la vague de petits jeux lancée en 2024. C'est en effet en 2024 que Telegram a enregistré pour la première fois un bénéfice annuel de 540 millions de dollars, avec un chiffre d'affaires annuel atteignant 1,4 milliard de dollars, bien supérieur aux 343 millions de dollars de 2023.

Parmi ses revenus de 1,4 milliard de dollars en 2024, environ la moitié provient de ce qu'il appelle ses « partenariats et écosystème », environ 250 millions de dollars proviennent de la publicité, et 292 millions de dollars de ses services d'abonnement premium. Clairement, la croissance de Telegram bénéficie en partie à l'augmentation soudaine du nombre d'utilisateurs payants, mais surtout aux revenus générés par ses partenariats liés aux cryptomonnaies.

Cependant, la forte volatilité des cryptomonnaies a également exposé Telegram à des risques. Même si le groupe a généré un bénéfice opérationnel d'environ 400 millions de dollars au premier semestre 2025, il a tout de même enregistré une perte nette de 222 millions de dollars. Selon des sources informées, cela s'explique par le fait que l'entreprise a dû revaloriser ses actifs en jetons TON détenus. En raison de la baisse persistante des altcoins en 2025, le prix du jeton TON a continué de chuter cette année-là, atteignant un creux où sa valeur avait baissé de plus de 73 %.

Un volume d'affaires de 450 millions de dollars : s'agit-il d'une prise de bénéfices ou d'une mise en œuvre du principe de décentralisation ?

Après avoir été habitués à la baisse prolongée des prix des monnaies contrefaites et à la perte de valeur subie par un grand nombre d'entreprises cotées en DAT, les investisseurs particuliers ne s'étonnent pas outre mesure que Telegram subisse des pertes en raison de la dépréciation de ses actifs virtuels. Ce qui choque davantage la communauté, c'est le rapport de la FT (Financial Times) indiquant que Telegram aurait vendu en masse, réalisant ainsi un chiffre d'affaires de plus de 450 millions de dollars grâce à ses jetons TON. Ce montant dépasse d'ailleurs dix pour cent de la capitalisation boursière actuelle de ce jeton.

En conséquence, le prix de TON continue de baisser. En association avec la vente massive de jetons détenus par Telegram, cela a suscité des doutes et des controverses parmi certains membres de la communauté TON et des investisseurs, qui accusent Telegram de « vendre ses jetons pour engranger des profits » et de trahir les investisseurs dans TON.

Selon les déclarations publiques de Manuel Stotz, président du conseil d'administration de TONStrategy (code NASDAQ : TONX), toutes les pièces TON vendues par Telegram sont soumises à un verrouillage progressif sur quatre ans. Autrement dit, ces pièces ne peuvent pas être échangées sur le marché secondaire à court terme, et ne généreront donc pas de pression de vente immédiate.

De plus, Stotz a indiqué que les principaux acheteurs des jetons Telegram étaient précisément des investisseurs à long terme tels que TONX, entreprise dirigée par Stotz. Ces investisseurs achètent ces jetons dans le but de les détenir à long terme et de les mettre en garantie. TONX, dirigée par Stotz, est une société spécialisée dans l'écosystème TON, cotée aux États-Unis, et son acquisition de jetons Telegram vise principalement des objectifs stratégiques à long terme, et non un simple arbitrage spéculatif.

Stotz a également souligné que la quantité nette de jetons Ton détenus par Telegram n'avait pas diminué de façon significative après la transaction, et pourrait même avoir augmenté. En effet, Telegram a échangé une partie de ses réserves contre une distribution de jetons avec période de verrouillage, et continue d'obtenir de nouvelles entrées en TON grâce à des activités telles que la répartition des revenus publicitaires. En prenant en compte l'ensemble de ces facteurs, le portefeuille reste donc élevé.

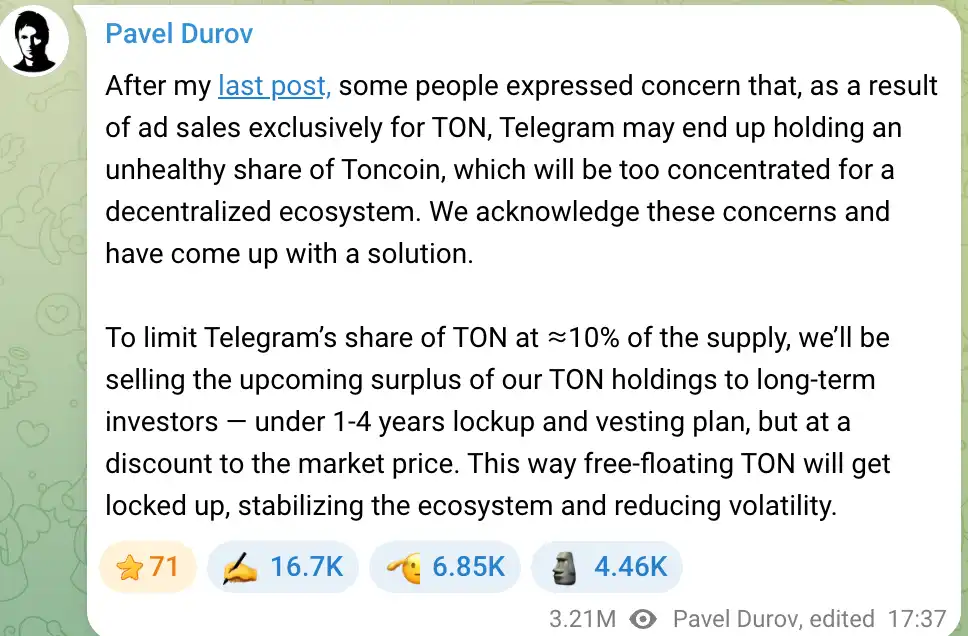

Le modèle d'exploitation de Telegram, consistant à détenir à long terme des jetons TON, a suscité des inquiétudes parmi certains membres de la communauté, craignant que la société ne détienne une proportion trop élevée de ces jetons, ce qui nuirait à la décentralisation de TON. Pavel Durov, fondateur de Telegram, a toujours attaché une grande importance à cette préoccupation. Dès 2024, il a indiqué que l'équipe s'engageait à maintenir la part de jetons TON détenus par Telegram en dessous de 10 %. Si la part dépassait ce seuil, les jetons excédentaires seraient vendus à des investisseurs à long terme, afin de répartir davantage les jetons et de lever des fonds pour financer le développement de Telegram.

Durov a souligné que ces ventes seraient effectuées à un prix légèrement inférieur au cours du marché, avec des périodes de verrouillage et d'attribution, afin d'éviter une pression à la vente à court terme et de garantir la stabilité de l'écosystème TON. Ce plan vise à prévenir les risques de manipulation des prix liés à une concentration excessive de TON entre les mains de Telegram, tout en préservant les principes de décentralisation du projet. Ainsi, le comportement de Telegram en matière de vente de jetons ressemble davantage à une gestion de l'actif et de la liquidité, plutôt qu'à une simple spéculation spéculative sur une hausse des prix.

Il est à noter que la baisse prolongée du prix de TON en 2025 exerce effectivement une pression sur les résultats financiers de Telegram, mais à long terme, le lien étroit entre Telegram et TON crée une situation d'interdépendance où les deux parties partagent à la fois succès et revers.

Telegram a trouvé de nouvelles sources de revenus et des atouts produits grâce à sa forte implication dans l'écosystème TON, mais il doit aussi supporter les effets financiers des fluctuations du marché de la cryptomonnaie. Cet effet à double tranchant constitue un facteur essentiel que les investisseurs doivent prendre en compte lorsqu'ils évaluent la valeur de Telegram, notamment à l'approche d'une éventuelle introduction en bourse (IPO).

Perspectives de l'offre publique initiale (IPO) de Telegram

Alors que ses performances financières s'améliorent et que sa diversification d'activités progresse, la perspective d'une cotation en bourse de Telegram attire l'attention du marché. Depuis 2021, l'entreprise a levé plus de 1 milliard de dollars américains grâce à plusieurs émissions d'obligations. En 2025, elle a à nouveau émis des obligations convertibles pour un montant de 1,7 milliard de dollars, attirant des institutions financières internationales renommées telles que BlackRock et Mubadala d'Abou Dhabi.

Ces mesures de financement ne permettent pas seulement de renforcer les finances de Telegram, mais sont également perçues comme des préparatifs pour une introduction en bourse (IPO). Cependant, le chemin vers l'IPO de Telegram ne sera pas sans difficultés : son organisation de la dette, l'environnement réglementaire et les facteurs liés à ses fondateurs influenceront tous le déroulement de l'IPO.

Telegram détient actuellement deux obligations principales en circulation : l'une porte un coupon de 7 % et expire en mars 2026, l'autre est convertible, porte un coupon de 9 % et expire en 2030. Dans le cadre de l'émission de la deuxième obligation, d'un montant de 1,7 milliard de dollars, environ 955 millions de dollars ont été utilisés pour refinancer des obligations existantes, tandis que 745 millions de dollars ont été ajoutés comme nouveaux fonds pour l'entreprise.

L'originalité des obligations convertibles réside dans la clause de conversion liée à l'offre publique initiale (IPO) : si l'entreprise réalise son IPO avant 2030, les investisseurs pourront racheter ou échanger leurs obligations au prix de l'IPO, à environ 80 %, ce qui correspond à une remise de 20 %. Autrement dit, ces investisseurs parient sur le fait que Telegram réussira à réaliser une IPO et obtiendra une valorisation significativement élevée.

Telegram a racheté ou remboursé à l'avance la majeure partie de ses obligations échues en 2026 grâce à un refinancement de la dette jusqu'en 2025. Durov a publiquement déclaré que la dette datant de 2021 avait été presque entièrement remboursée et ne constituerait donc pas un risque actuel. Concernant l'impact subi par Telegram suite au gel de 500 millions de dollars d'obligations russes, il a répondu que Telegram ne dépendait pas du capital russe, et que parmi les 1,7 milliards de dollars d'obligations émises récemment, aucun investisseur russe n'était présent.

En conséquence, la dette principale actuelle de Telegram se compose d'obligations convertibles échéant en 2030, laissant ainsi une fenêtre relativement large pour une introduction en bourse. Cependant, de nombreux investisseurs s'attendent néanmoins à ce que Telegram cherche à s'introduire en bourse vers 2026-2027, afin de convertir sa dette en actions et d'ouvrir ainsi un nouveau canal de financement. Manquer cette fenêtre pourrait entraîner pour l'entreprise une pression accrue liée aux intérêts sur une dette à long terme, ainsi que le risque de perdre l'opportunité favorable de passer d'une structure de financement par la dette à une structure par le capital.

Lorsqu'ils évaluent la valeur d'une éventuelle cotation de Telegram, les investisseurs prêtent également attention à ses perspectives de rentabilité et à son modèle de commission. Avec environ 1 milliard d'utilisateurs actifs mensuels et environ 450 millions d'utilisateurs actifs quotidiens, la base d'utilisateurs considérable de Telegram offre un vaste potentiel de monétisation. Bien que l'entreprise ait connu une croissance rapide de ses activités au cours des deux dernières années, elle doit encore démontrer que son modèle économique peut générer un profit durable.

La bonne nouvelle est que Telegram exerce actuellement un contrôle absolu sur son écosystème. Durov a récemment souligné que son unique actionnaire restait lui-même, et que les créanciers n'intervenaient pas dans la gouvernance de l'entreprise.

Ainsi, Telegram pourrait sacrifier une partie de ses bénéfices à court terme, sans être contraint par la myopie des actionnaires, afin d'acquérir une adhérence utilisateur et un écosystème florissants à long terme. Cette stratégie de « définition du plaisir » correspond à la philosophie produit constante de Durov et deviendra le pilier central de l'histoire de croissance racontée aux investisseurs sur la voie d'une introduction en bourse.

Il convient toutefois de souligner qu'une introduction en bourse dépend de bien plus que de la situation financière et de la structure de la dette. Le Financial Times souligne que le projet éventuel d'introduction en bourse de Telegram reste actuellement affecté par la procédure judiciaire menée en France contre Durov. L'incertitude entourant cette affaire rend difficile l'établissement d'un calendrier précis pour l'introduction en bourse. De plus, Telegram a reconnu lors de ses échanges avec les investisseurs que cette enquête pourrait constituer un obstacle.

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia