Auteur : Odin

Traduction : Deep潮 TechFlow

Lecture approfondie de Shenchao : Alors que les fonds de capital-risque mondiaux clament « investir dans les personnes, pas dans les projets », les données de l'Université de Chicago révèlent la dure vérité : les investisseurs prennent leurs pires décisions lorsqu'ils dépendent excessivement du parcours académique des fondateurs.

Ce culte du diplôme coûte à l'industrie des centaines de millions de dollars chaque année. Plus ironiquement, Thiel et YC, qui savent vraiment investir dans les personnes, ne regardent pas du tout les CV, mais l'ensemble complexe formé par le fondateur et son idée. Pour les investisseurs en cryptomonnaies, cela nous rappelle de faire attention aux institutions qui ne font que faire du pattern-matching sur les profils issus d'écoles prestigieuses.

Il y a bien longtemps, huit chercheurs de Shockley Semiconductor sont entrés dans le bureau d’un jeune banquier de San Francisco, Arthur Rock. Ce « groupe des huit traîtres » a fait une proposition : ils voulaient fonder une entreprise concurrente. Rock a vu en eux, peut-être, cette colère particulière d’êtres talentueux mais frustrés, et il s’est mis en devoir de les aider à lever des fonds pour créer Fairchild Semiconductor — l’entreprise généralement considérée comme ayant semé les graines de la Silicon Valley. Voici l’histoire de la façon dont Rock, le premier croyant de cette équipe, est devenu le premier investisseur en capital-risque moderne.

Rock a toujours cru, pendant des décennies, que soutenir les talents est au cœur du capital-risque. Il aimait dire qu'une excellente équipe de direction peut trouver de bonnes opportunités, même si elle doit quitter le marché actuel.

Ses pairs ont une opinion différente. Tom Perkins de Kleiner Perkins se concentre sur la technologie et se demande si elle est propriétaire et si elle est nettement supérieure aux alternatives. Don Valentine, qui a fondé Sequoia après avoir travaillé dans le marketing chez Fairchild, est obsédé par le marché. Au milieu des années 1980, lorsqu'il a envisagé un investissement initial dans Cisco, la plupart de ses pairs ont refusé ; l'équipe fondatrice était considérée comme faible. Valentine a tout de même investi, arguant que le marché des réseaux était si vaste qu'une équipe médiocre pourrait quand même vendre un grand nombre d'équipements.

Ces trois personnes ont engendré trois philosophies différentes du capital-risque américain ; mais Rock a triomphé dans la guerre culturelle. « Le capital-risque est un métier d’hommes » n’est pas seulement un excellent slogan, il place les fondateurs au cœur de l’histoire. Si vous vendez du capital aux fondateurs, c’est exactement ce qu’ils veulent entendre.

Mais est-ce vraiment aussi simple ? À quoi ressemble réellement le « commerce humain » ?

Conformité normative

Aujourd'hui, presque chaque fonds de capital-risque se revendique comme priorisant les fondateurs.

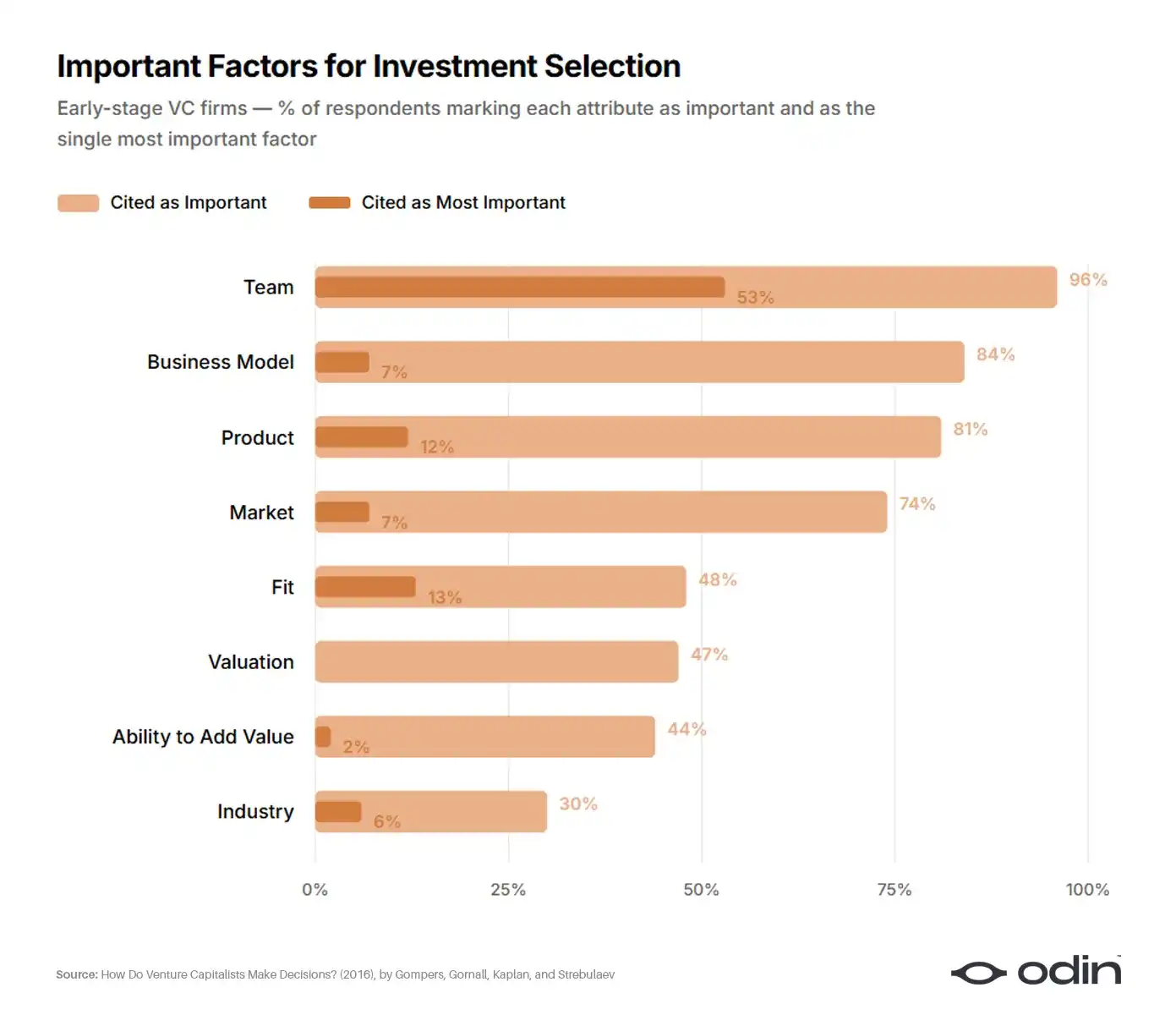

En 2016, quatre économistes (Paul Gompers, William Gornall, Steven Kaplan et Ilya Strebulaev) ont enquêté auprès de 885 investisseurs en capital-risque dans 681 entreprises pour comprendre leur processus de prise de décision. Cette étude constitue l'analyse la plus approfondie jamais réalisée sur les décisions du secteur et semble sceller le sort de la philosophie de Perkins et Valentine.

Environ 53 % des répondants précoces ont désigné le fondateur comme le facteur le plus important dans le choix de transaction. Le modèle économique et le produit (le domaine traditionnel de Perkins) ont été choisis par environ 10 % des répondants. Le marché et l’industrie (le point focal de Valentine) ont été sélectionnés par environ 6 %. Le reste est réparti entre l’évaluation, l’adéquation avec le fonds et la capacité d’apport propre de l’investisseur.

96 % (92 %) des sociétés de capital-risque considèrent l'équipe comme un facteur important, et 56 % (55 %) la considèrent comme le facteur le plus important pour le succès (l'échec). L'équipe est le facteur le plus important pour tous les sous-échantillons, mais particulièrement pour les investissements en capital-risque en phase initiale et dans les technologies de l'information.

—— Comment les investisseurs en capital-risque prennent-ils leurs décisions ?, Gompers, Gornall, Kaplan et Strebulaev

En consultant les autres réponses à l'enquête, 9 % des investisseurs ont admis ne pas utiliser aucun indicateur financier, un pourcentage qui atteint 17 % chez les investisseurs débutants. Un secteur aussi dépendant des jugements qualitatifs devrait avoir réfléchi aux critères d'évaluation et à la manière de suivre les résultats.

Malheureusement, la réponse reste une promesse vague — investir dans « les meilleurs fondateurs » sans expliquer ce que cela signifie ni pourquoi.

Les résultats de l'étude montrent que les investisseurs en capital-risque ne sont pas doués pour réfléchir à leur processus décisionnel. Même dans des expériences contrôlées réduisant considérablement la quantité d'informations prises en compte, les investisseurs en capital-risque manquent de compréhension approfondie de la manière dont ils prennent leurs décisions.

—— L'absence d'insight : les investisseurs en capital-risque comprennent-ils vraiment leur processus de décision ? », Andrew Zacharakis et G. Dale Meyer

Ainsi, la méthode de capital-risque privilégiant les fondateurs a créé une épidémie de pensée paresseuse, imprégnée de préjugés et de diplômisme. Cela se reflète à son tour dans une baisse des performances ainsi que dans des scandales fréquents de fraude et de négligence.

Le point aveugle de dix milliards de dollars

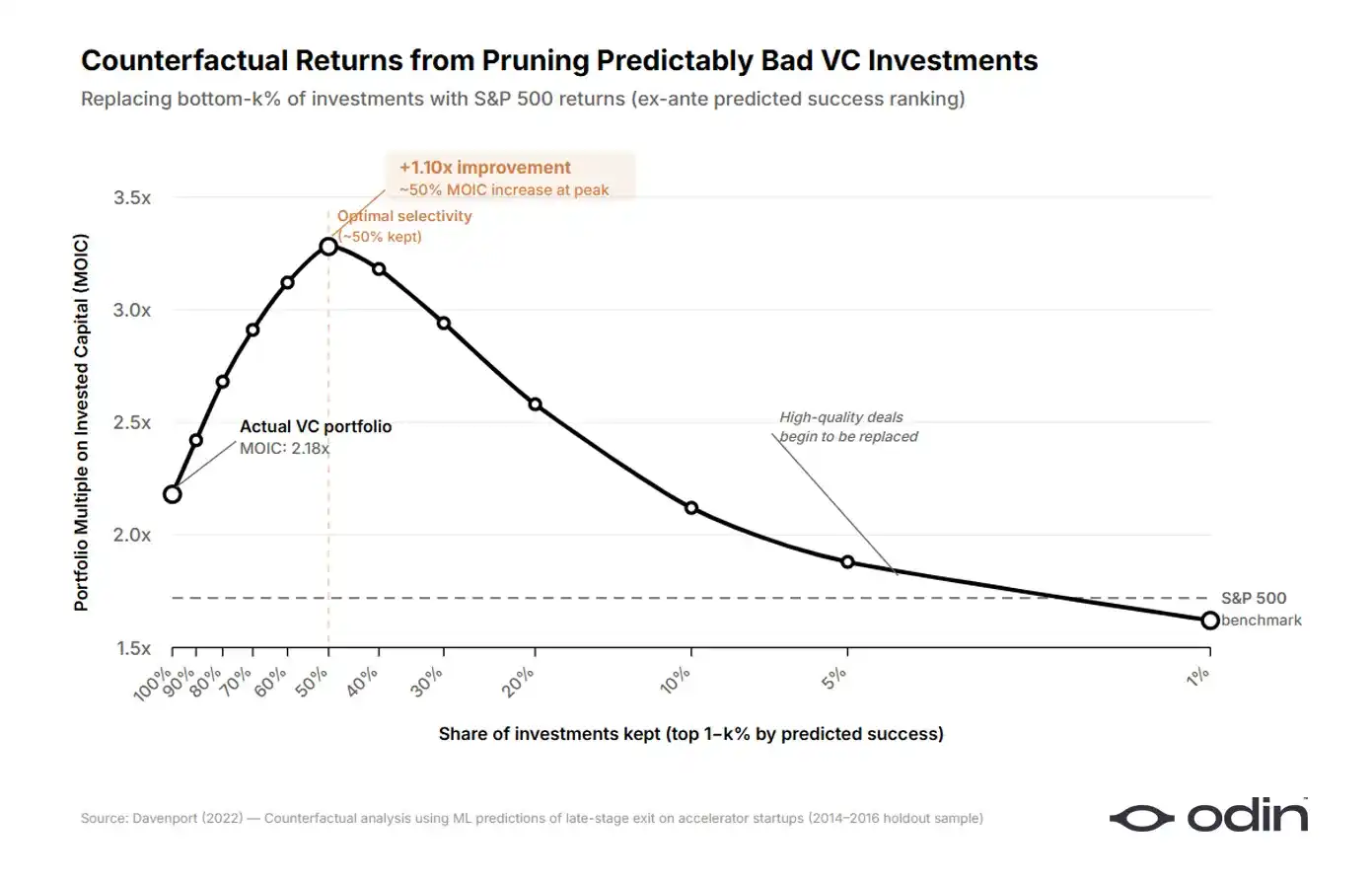

En 2022, l'économiste de la Booth School of Business de l'Université de Chicago, Diag Davenport, a évalué les pertes subies par l'industrie en raison de cette attitude excessivement simplifiée.

Davenport a construit un modèle d'apprentissage automatique sur un ensemble de données comprenant plus de 16 000 entreprises innovantes, représentant plus de 9 milliards de dollars de capital engagé. Il a entraîné le modèle uniquement avec les informations disponibles aux investisseurs au moment de leur décision, et s'est demandé : parmi les investissements effectivement réalisés par les capital-risqueurs, combien pourraient avoir été identifiés à l'avance comme moins rentables que le même montant investi dans des alternatives standard sur les marchés publics ? La réponse est environ la moitié.

En éliminant la moitié la moins performante des investissements et en réallouant le capital vers des options du marché public, Davenport a constaté que le rendement des investissements en capital-risque aurait pu être supérieur de 7 à 41 points de pourcentage dans l'échantillon. Dans les données qu'il a analysées, cela équivaut à une perte évitable de plus de 900 millions de dollars américains. Le coût des mauvais investissements, exprimé en écart par rapport aux options externes, s'élève à environ 1 000 points de base.

Davenport a entraîné deux algorithmes parallèles : l'un pour prédire quelles startups deviendraient les meilleurs investissements, et l'autre pour prédire quelles startups deviendraient les pires investissements. Lorsqu'il a comparé les signaux sur lesquels chaque modèle s'appuyait, un motif étrange est apparu. L'algorithme basé sur de bons résultats dépendait des caractéristiques du produit, tandis que l'algorithme basé sur de mauvais résultats reposait fortement sur le profil des fondateurs. Lorsque les investisseurs prennent de bonnes décisions, ils examinent plus attentivement l'idée. Lorsqu'ils prennent de mauvaises décisions, ils semblent se concentrer davantage sur l'équipe.

Pour tester le surpoids, Davenport a construit un modèle distinct utilisant uniquement les données éducatives des fondateurs et s'est demandé : deux entreprises qui semblent également prometteuses dans le modèle complet, obtiendraient-elles des résultats d'investissement différents en raison de leurs performances divergentes dans le modèle éducatif seul ? Le modèle indique que les investisseurs attribuent systématiquement un surpoids à l'éducation, et ce surpoids est le plus prononcé pour les startups qui se sont ensuite révélées les moins performantes.

Les investisseurs semblent convaincus que le modèle de monde privilégiant les fondateurs est correct. Cela pourrait amener les investisseurs à ignorer les caractéristiques prédictives, et les boucles de rétroaction qui ne prennent jamais en compte ou n'apprennent pas persistent, ce qui est conforme au modèle et aux preuves présentés par Hanna et al. (2014).

—— L'investissement malheureux prévisible : Évidences provenant des investisseurs en capital-risque, Diag Davenport

L'article de Davenport fait partie d'une série croissante d'études aboutissant à des conclusions similaires, montrant que les investisseurs accordent un poids excessif aux attributs superficiels des fondateurs, ce qui conduit à des investissements médiocres prévisibles (erreurs d'omission) et à des opportunités manquées prévisibles (erreurs d'omission).

Il y a une explication structurelle : dans le capital-risque, le « succès » est plus facilement mesuré par des financements progressifs que par une sortie lointaine, et si la prise de décision d'investissement devient un simple exercice de coche, les frictions de financement diminuent.

L'industrie a fini par convaincre qu'avoir la capacité de lever des fonds était en soi une qualité idéale chez les fondateurs, une logique devenue récursive. Les investisseurs ont commencé à effectuer des correspondances de modèles sur le prototype de fondateur le plus susceptible de lever le prochain tour, rendant ce prototype plus facile à financer et renforçant ainsi le modèle. Par conséquent, la qualité des rendements a globalement diminué, tandis que la vitesse du capital (et les revenus de frais) s'est accélérée.

Ce cycle est expliqué par l'économiste Daniel Kahneman, qui décrit comment même des professionnels expérimentés peuvent être tentés par des idées simples et cohérentes, tant qu'elles sont alignées avec des incitations appropriées, même si elles conduisent à des résultats manifestement mauvais.

Les preuves statistiques de nos échecs auraient dû ébranler notre confiance dans nos jugements concernant des candidats spécifiques, mais elles ne l'ont pas fait. Elles auraient également dû nous amener à modérer nos prédictions, mais elles ne l'ont pas fait. Nous savons en tant que fait général que nos prédictions ne sont guère meilleures qu'une simple hypothèse aléatoire, mais nous continuons à ressentir et à agir comme si chaque prédiction spécifique était valide.

—— Ne cligne pas des yeux ! Le danger de la confiance, Daniel Kahneman

Le paradoxe du bon investisseur

Cela crée un puzzle intéressant. Les données montrent que la surpondération des attributs des fondateurs conduit à de mauvaises décisions d'investissement, en particulier dans les transactions les moins performantes. Toutefois, certaines des entreprises les plus réussies de l'industrie sont également les plus axées sur les fondateurs.

Founders Fund a passé vingt ans à soutenir des personnes inhabituelles, avant que les autres n'y soient prêts. Peter Thiel a également créé le Thiel Fellowship, destiné aux jeunes entrepreneurs sans diplôme universitaire, ce qui a donné lieu à des histoires de succès incroyables.

Y Combinator fonctionne depuis vingt ans sur la base de l'identification de fondateurs exceptionnels. En effet, le programme a démontré qu'il réduit le diplômisme dans le capital-risque en offrant aux investisseurs une source alternative de signaux.

Si la pensée prioritaire du fondateur n'était qu'un pathologie systémique, les entreprises les plus dévouées à cela devraient être les moins performantes. À l'inverse, elles sont les meilleures.

La réponse est en fait assez directe. Lorsque de bons investisseurs disent « fondateurs en premier », ils veulent dire quelque chose de bien plus complexe que les interprétations superficielles de toute l'industrie.

Fallace de l'homme illustre

Le désir de réduire le succès des fondateurs à une liste de propriétés prévisibles est une manifestation moderne de la théorie des grands hommes ; il croit que l'histoire est façonnée par des individus exceptionnels dotés d'une grandeur innée, tout en ignorant comment le succès lui-même forge ces qualités.

Une entreprise avec un solide historique de résultats ? Le leader semble visionnaire, charismatique et doté d'excellentes compétences en communication. Une entreprise en difficulté ? Le même leader semble hésitant, trompeur ou même arrogant.

—— L'effet halo, Phil Rosenzweig

Par exemple, des entrepreneurs comme Elon Musk ont façonné les attentes des investisseurs envers les fondateurs de technologies avancées grâce à de nombreuses histoires sur leur fluidité interdisciplinaire, leur discipline et leur détermination. Ainsi, c’est ce qu’ils cherchent chez les nouveaux fondateurs, sans réaliser que Musk a développé ces attributs au fil du temps, ce qui prive les autres de la possibilité de faire de même.

Considérez également l'investissement de Thiel dans Mark Zuckerberg, ce diplômé de Harvard qui a abandonné ses études. Aujourd'hui, il est souvent cité comme un exemple de la capacité de Thiel à identifier précocement des fondateurs exceptionnels. Cependant, les documents contemporains montrent que Thiel a été attiré par Facebook lui-même, par sa traction initiale et par la manière spécifique dont Zuckerberg a choisi de poser la question de l'identité en ligne.

Si Zuckerberg créait une entreprise de livraison de fleurs, Thiel y verrait-il quelque chose ? C’est difficile à imaginer. Ce que Thiel cherchait, c’était la magie des idées sur la façon dont un réseau social universitaire devrait fonctionner, ainsi que la forme spécifique que Zuckerberg lui avait déjà donnée.

Indeed, at Andrew Ross Sorkin's DealBook conference, Peter Thiel was asked how he evaluates founders, and his response aligned with the Facebook example.

Je ne sépare pas les idées, les stratégies commerciales et la technologie des personnes. Ce sont tous des transactions complexes regroupées.

——Peter Thiel, cofondateur de Founders Fund

Il a déclaré qu'il ne pouvait pas évaluer la qualité du fondateur sans évaluer la qualité des idées qu'il étudie, ni évaluer les idées sans comprendre la manière dont le fondateur les façonne. Les deux sont inséparables.

Problèmes méritant d'être résolus

Le monde académique a également développé un argument complémentaire. Dans un article publié en 2022 dans le Journal of Business Design and Entrepreneurship, Mattia Bianchi et Roberto Verganti de l’École de économie de Stockholm et du Politecnico de Milan affirment que l’entrepreneuriat a été systématiquement mal compris comme une activité de résolution de problèmes, alors qu’il s’agit principalement d’une activité de découverte de problèmes.

Dans leur cadre, le comportement créatif le plus important des fondateurs consiste à identifier et définir un problème méritant d'être résolu. Tout le reste, qu'il s'agisse d'un pitch deck, d'un plan de pénétration du marché ou d'une feuille de route produit, découle de la qualité de cette définition initiale.

Considérer la découverte de problèmes comme une action de conception, et non simplement une découverte, élargit l’impact potentiel de la pratique de conception — en passant de la génération créative de solutions à la génération créative des problèmes eux-mêmes. Redéfinir les problèmes de manière spéculative constitue un autre levier de l’innovation révolutionnaire, car des formulations atypiques des problèmes peuvent ouvrir des voies de résolution inattendues. — Bianchi et Verganti, « L’entrepreneur en tant que concepteur de problèmes dignes d’être résolus »

Si ce cadre est correct, alors la dichotomie fondamentale entre le jockey et le cheval est erronée. Pour évaluer les fondateurs, il faut examiner le problème qu’ils choisissent de résoudre et le cadre spécifique qu’ils utilisent pour comprendre ce problème. Les idées ne peuvent pas non plus être évaluées isolément, car elles reflètent l’expression concrète des croyances des fondateurs sur l’apparence du monde dans dix ans. Les deux s’éclairent mutuellement, et tout investisseur prétendant les évaluer séparément échouera à bien les évaluer tous deux.

Vous les reconnaîtrez à leurs fruits.

Nabeel Hyatt de Spark Capital a très bien exprimé cette approche combinée. Lorsqu'on lui a demandé comment distinguer les véritables exécutants des fondateurs qui ne correspondent qu'en apparence à de nombreux critères, sa réponse a été étonnamment directe.

La façon dont nous distinguons les escrocs habiles de véritables exécutants, c’est de regarder ce qu’ils ont réellement créé. Je n’ai jamais évalué une entreprise en disant : « Cette personne mérite un chèque de 15 millions de dollars » simplement en voyant un produit ou en utilisant un site web. Vous examinez le produit, puis vous en déduisez qui se cache derrière. » — Nabeel Hyatt, associé général chez Spark Capital

Le produit est une manifestation de l'ambition du fondateur, reflétant profondément son jugement, ses priorités et les problèmes qu'il a choisi de résoudre.

Un investisseur qui dit « je suis investisseur » sans avoir étudié en détail le produit, investit soit dans des modèles superficiels, soit dans le charisme et le charme personnel. Ce sont précisément les habitudes qui conduisent de manière fiable à de mauvais investissements prévisibles.

Sam Altman a exprimé le même point de vue avec un langage légèrement différent lorsqu'il a partagé sa méthode heuristique de filtrage des candidatures lors du sommet Khosla Ventures en 2016 avec Keith Rabois :

La qualité la plus difficile à identifier que nous recherchons est la détermination. Il y a aussi plusieurs autres thèmes sur lesquels nous portons attention : la clarté de la vision, les compétences en communication, et la subtilité remarquable des idées, que nous examinons avec une grande attention. Ce sont des éléments que vous ne pouvez pas toujours juger correctement, mais pour lesquels il est généralement possible d’obtenir un bon volume de données, et qui ne sont pas aussi difficiles à évaluer que la détermination. » — Sam Altman, ancien président de Y Combinator

Il n'a pas parlé de la brillance du fondateur, mais de la brillance de l'idée, limitée à « non évidente », ce qui indique que le fondateur a choisi un problème novateur. Il a également mentionné la clarté de la vision, ce qui implique d'examiner la manière dont ils perçoivent et articulent ce problème. Bien sûr, il y a aussi la détermination qu'ils apportent à ce processus.

Selon les termes de Bianchi et Verganti, il s'agit du fondateur en tant que concepteur d'un problème digne d'être résolu.

Toute l'océan, dans une goutte d'eau

Lorsqu'un investisseur dit qu'il est investisseur, cela peut signifier deux choses différentes.

Le premier consiste à croire que des attributs tels que l'origine, le parcours, le charisme et les financements passés réussis transmettent un signal plus fort que ce que le fondateur choisit de faire avec son temps. En substance, cela suppose que les fondateurs sont des biens interchangeables pouvant être classés par ordre de priorité. C'est la version directement contredite par les données de Davenport.

La deuxième version, plus rare, consiste à croire que l'objet évalué est une alchimie unique d'individus et d'idées. Le travail de l'investisseur est de reconstituer une image complète : le choix du problème, la forme de la solution, la personnalité de l'équipe. Seul ainsi peut-il percevoir pleinement l'opportunité qui se présente à lui.

Les deux sont facilement confondus, car ils utilisent le même vocabulaire. Les deux expriment des idées en langage de soutien à l’être humain et de célébration du potentiel humain. Le premier est paresseux et largement récompensé par les normes de l’industrie. Le second est difficile, souvent mal compris, mais est clairement la voie vers des investissements de meilleure qualité.

L'argument n'est pas que les investisseurs devraient abandonner l'analyse qualitative des équipes et revenir à la méthode de Perkins et Valentine. La conclusion est simplement que les équipes ne peuvent pas être évaluées efficacement hors du contexte de ce qu'elles font, et qu'essayer de le faire est précisément ce qui pousse les investisseurs dans des schémas de correspondance problématiques.

C’est pourquoi l’unité atomique de l’entrepreneuriat n’est ni le fondateur ni l’idée, mais l’unité des deux. Les investisseurs en capital-risque doivent reculer suffisamment pour voir les deux éléments simultanément et les évaluer comme une seule entité.

Plutôt que de s’attarder sur la vieille question du jockey ou du cheval, le travail de l’investisseur est d’identifier le centaure.

Remarque : Un article de 2009 a fourni une base empirique pour privilégier les idées lors de l'évaluation des entreprises en analysant le nombre d'entreprises ayant changé d'équipe de direction ou de produit principal lors de leur introduction en bourse. Toutefois, cela couvre une période où les fonds de capital-risque introduisaient fréquemment de nouveaux cadres avant la cotation, ce qui semble désormais obsolète.

Gérez votre fonds de capital-risque sur votre téléphone avec Odin.