Auteur | Sudheer Chava, Fred Hu, Nikhil Paradkar

Source | JFQA

Compiler | Yan Zilin

I. Introduction

Depuis l'apparition du bitcoin en 2009, le marché des cryptomonnaies a connu une croissance exponentielle. Pendant cette période, des milliers de jetons numériques, c'est-à-dire des actifs numériques créés sur une blockchain (un registre numérique décentralisé et distribué), ont vu le jour. Ces jetons peuvent représenter divers actifs et utilités : des exemples célèbres comme le bitcoin et l'ethereum servent principalement de moyen d'échange ou de réserve de valeur, tandis que d'autres jetons cryptographiques permettent d'accéder à des produits ou services spécifiques sur des plateformes blockchain, ou encore de représenter la propriété d'objets physiques ou numériques. Avec l'expansion du marché, l'intérêt des consommateurs a également augmenté : plus de 20 % des adultes américains ont investi, échangé ou utilisé des jetons cryptographiques (CNBC, 2022), et le nombre estimé d'investisseurs dans les cryptomonnaies à l'échelle mondiale atteint 580 millions (Crypto.com, 2024).

Bien que le groupe des investisseurs particuliers en cryptomonnaies ait connu une croissance significative, les preuves directes sur les caractéristiques de ces investisseurs restent limitées en raison de l'anonymat inhérent aux blockchains. En parallèle, l'essor des investisseurs particuliers a suscité des préoccupations chez les décideurs politiques, notamment en raison de la volatilité extrême des marchés cryptographiques. Par exemple, la capitalisation totale du marché des cryptomonnaies a atteint près de 2,8 billions de dollars en novembre 2021, pour ensuite chuter à 1,2 billion de dollars en juin 2022, puis remonter à 2,6 billions de dollars en mai 2024 (Forbes (2024)). Cette volatilité marquée soulève des inquiétudes quant à la capacité des investisseurs particuliers à comprendre pleinement les risques associés. En particulier, les rendements des jetons cryptographiques présentent une forte asymétrie positive, ce qui signifie une probabilité extrêmement faible d'obtenir des rendements très élevés (Liu et Tsyvinski (2021), Liu, Tsyvinski et Wu (2022)). Ce modèle de rendement ressemble à celui des produits de loterie, ce qui rend les cryptomonnaies particulièrement attrayantes pour les investisseurs ayant une forte préférence pour le jeu (Kumar (2009)). Cet article examine donc si la préférence pour le jeu peut prédire l'intérêt des investisseurs particuliers pour les marchés cryptographiques. Comprendre si les investisseurs particuliers perçoivent les jetons cryptographiques comme des produits proches des loteries aiderait les décideurs politiques à déterminer les normes adéquates d'information et les cadres réglementaires (comme les propositions législatives avancées par Lummis et Gillibrand (2023)).

En l'absence de données directes,Cet article s'inspire de la recherche de Da, Engelberg et Gao (2011) en utilisant l'intensité des recherches sur Google comme indicateur proxy de l'attention portée par les investisseurs individuels. Il se concentre sur deux types importants de jetons cryptographiques : les offres initiales de jetons (Initial Coin Offerings, ICOs) et les séries de jetons non fongibles (NFT).Contrairement aux jetons fonctionnant comme une monnaie générale, les ICO (Initial Coin Offerings) se concentrent sur les investissements dans des projets, tandis que les NFT (Non-Fungible Tokens) se concentrent sur la propriété numérique et les objets de collection. Conformément à la perspective selon laquelle le phénomène cryptographique est associé à une préférence pour le jeu, cette étude constate que les régions où les ventes moyennes de billets de loterie par habitant sont plus élevées présentent un intérêt significativement plus grand envers les jetons cryptographiques. Cette découverte s'avère robuste par rapport aux autres caractéristiques démographiques liées au jeu, identifiées par Kumar (2009) ainsi que par Kumar, Page et Spalt (2011). Afin d'atténuer les préoccupations selon lesquelles l'intérêt ne signifie pas nécessairement un investissement, l'étude note également une augmentation marquée de l'attention portée aux portefeuilles cryptographiques avant et après l'émission des jetons, et observe que cette attention accrue est corrélée à un montant de financement plus élevé ainsi qu'à un plus grand nombre de participants. De plus, l'étude élimine d'autres explications possibles telles que la publicité, la préférence pour le risque ou le manque de confiance dans les institutions.

Cet article explore davantage les facteurs liés aux jetons qui influencent l'attention motivée par le jeu d'argent.Tout d'abord, les projets ICO et NFT lancés pendant la période de bulle du marché de la cryptomonnaie attirent davantage l'attention des régions caractérisées par une forte propension au jeu. Ensuite, dans le marché ICO, les jetons ayant un prix d'ouverture plus bas (c'est-à-dire présentant davantage de caractéristiques de type « loto ») et ne disposant pas de protocole « Know Your Customer » (KYC) (Li, Shin et Wang (2021)) suscitent également un intérêt plus marqué dans ces régions. De plus, en utilisant la légalisation progressive du pari sportif aux États-Unis comme expérience naturelle, cette étude constate que, après l'autorisation du pari sportif légal, l'intérêt pour les émissions de jetons diminue relativement dans les régions à forte propension au jeu. Cela indique que les jetons cryptographiques sont considérés comme des substituts par rapport aux produits de jeu traditionnels par les investisseurs individuels.

Enfin, cet article examine la relation entre l'attention portée à la cryptographie et les conséquences du crédit consommateur.En s'appuyant sur les données d'Equifax, cette étude révèle que les taux de défaut de crédit de consommation augmentent fortement dans les régions caractérisées par une forte propension au jeu, après une période de forte attention portée aux cryptomonnaies, et que ce phénomène se concentre particulièrement sur le segment des emprunteurs subprimes, c'est-à-dire ceux ayant des contraintes financières. L'analyse des retards montre que l'augmentation de l'attention portée aux cryptomonnaies précède l'augmentation des taux de défaut.

Cet article apporte des contributions à plusieurs domaines de la littérature : premièrement, il offre un nouveau point de vue sur les caractéristiques et les motivations des investisseurs individuels sur le marché des ICO (Li and Mann (2025), Lee and Parlour (2021), Cong, Li, and Wang (2021, 2022), etc.) ; deuxièmement, il enrichit la littérature sur les NFT en révélant la relation entre l'attention portée par les investisseurs individuels et les performances du marché primaire (Kong and Lin (2021), Borri, Liu, and Tsyvinski (2022), Oh, Rosen, and Zhang (2023)) ; troisièmement, il élargit la littérature sur l'impact des préférences liées au jeu sur les prix et le volume des produits financiers (Barberis and Huang (2008), Bali, Cakici, and Whitelaw (2011), Kumar (2009), Green and Hwang (2012)) ; quatrièmement, il établit un lien entre les études sur le comportement des investisseurs individuels (Barber and Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022)) ; enfin, il complète la littérature émergente sur les caractéristiques des investisseurs en cryptomonnaies (Dhawan and Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni and Zimmerman (2024), Sun (2023)), en démontrant que la préférence pour le jeu est un facteur important pour prédire l'intérêt des investisseurs individuels sur les marchés de cryptomonnaies.

Deuxièmement, données et statistiques descriptives

Cette section présente les sources de données utilisées dans l'étude ainsi que les statistiques descriptives des différentes variables utilisées dans l'analyse de régression.

A. Source des données

1. Intérêt des investisseurs individuels Cet article s'inspire de la méthode de Da et al. (2011) en utilisant l'attention en ligne obtenue via Google Trends comme variable proxy du comportement d'investissement. L'avantage principal réside dans sa capacité à capturer les intentions de recherche des investisseurs dans un environnement privé. L'étude utilise l'indice de volume de recherche (Search Volume Index, SVI), dont la valeur se situe entre 0 et 100. Les données sont collectées au niveau plus granulaire des marchés désignés (Designated Market Area, DMA), couvrant 209 DMAs aux États-Unis. Pour chaque projet de jeton, la région où l'indice SVI atteint 100 représente la popularité relative maximale de ce projet dans cette région.

2. Offre initiale de pièces (ICO) ICO signifie « OffIl s'agit d'une méthode par laquelle les startups basées sur la blockchain peuvent lever des fonds. Contrairement à une OPA (offre publique d'actions), ces jetons ne représentent pas des actions, mais représentent généralement un droit d'utilisation (utility) au sein de l'écosystème du projet.

(1) Sélection d'échantillons : Intégration à partir d'ICOBench.io, en éliminant les projets n'ayant pas atteint leur objectif minimum de financement (soft cap) ainsi que ceux auxquels les investisseurs américains ne pouvaient pas participer.

(2) Volume de données : 937 ICO terminés ont été finalement sélectionnés entre janvier 2016 et décembre 2018.

(3) Identification des contributeurs : obtenir les adresses de portefeuille via le livre blanc, puis utiliser Etherscan.io pour identifier le nombre d'adresses de portefeuille uniques, afin d'en déduire le nombre réel de contributeurs.

3. Jeton non fongible (NFT) NFT Représente la propriété d'objets uniques sur la blockchain, tels que des œuvres d'art.

(1) Sélection d'échantillons : Les données proviennent de la plus grande plateforme de transactions, OpenSea. En raison du fait que les tendances Google affichent souvent 0 pour les termes à faible volume de transactions, cet article se concentre sur les 100 séries NFT les plus actives en termes de volume de transactions entre 2017 et 2022.

(2) Critères de sélection : exclure les projets dont le nombre total dépasse 10 000 ou dont le prix moyen de fonderie est de 0. L'échantillon final comprend 46 séries NFT.

4. Caractéristiques démographiques de la région Cet article utilise les ventes moyennes par habitant de billets de loterie comme variable proxy de la propension au jeu dans les différentes régions. Les données ont été collectées manuellement auprès des organismes d'État responsables de la régulation des jeux d'argent, puis regroupées au niveau des zones DMA (Designated Market Area). Afin d'éviter un biais de surinformation (« look-ahead bias »), toutes les données démographiques sont fixées à l'année de référence 2015, afin de capturer les différences transversales statiques.

5. Caractéristiques du crédit à la consommation Obtenir les données de défaut d'Equifax (un retard de plus de 90 jours est considéré comme un défaut). Cet article calcule le taux de défaut selon la dimension mois-district de marchandisage (DMA-année-mois), et compare deux groupes de prêts : les prêts subprimes (score de crédit < 620) et les prêts non subprimes (score de crédit ≥ 620).

B. Statistiques descriptives

1. Caractéristiques régionales :Parmi les 197 zones métropolitaines d'influence (DMA) disposant de données sur les loteries, les dépenses annuelles moyennes par adulte consacrent aux loteries s'élèvent à 199 dollars, mais les différences géographiques sont très marquées (de moins d'un dollar à plus de 800 dollars).

2. Caractéristiques de l'ICO :Les ICO ont en moyenne levé 26,3 millions de dollars (soit environ 40 % du plafond maximal). 36 % des projets exigeaient un KYC (vérification d'identité), et 57 % des projets publiaient leur code sur GitHub.

3. Caractéristiques des NFT :Le nombre médian d'émissions pour les séries NFT dans l'échantillon est d'environ 9 200 unités. La grande majorité (environ 90 %) sont actifs sur Twitter et Discord, et 85 % des projets promeuvent des éléments qualifiés de « rares ».

Troisièmement, tendance au jeu par région et attention portée par les investisseurs individuels aux cryptomonnaies

Cette étude examine comment les différences régionales dans l'attirance pour le jeu d'argent influencent l'attention portée aux jetons cryptographiques, en estimant le modèle de régression général suivant :

Parmi ceux-ci, le SVL (Sentiment de Volume Local) représente l'intensité d'intérêt portée par la zone de marché désignée (DMA) d pendant la période d'émission envers l'ICO ou la série NFT i. Les coefficients centraux servent à mesurer l'impact de la propension au jeu au niveau des DMAs sur l'attention portée aux cryptomonnaies. Cet article utilise les ventes moyennes de loterie par habitant comme variable proxy de cette propension au jeu, tout en contrôlant les caractéristiques démographiques régionales ainsi que les effets fixes des projets.

Points clés de la conclusion :

1. Analyse de l'attention portée aux ICO : Des recherches ont révélé une corrélation positive et significative entre les ventes moyennes de loterie par habitant et l'attention portée aux ICO (Initial Coin Offerings). Plus précisément, chaque augmentation d'un écart type de la propension au jeu entraîne, en moyenne, une hausse d'environ 12,8 % de l'attention portée aux ICO. Cette conclusion demeure valable après des tests de robustesse, en intégrant des variables démographiques régionales ou des effets fixes liés aux projets. Cela indique que les régions où la propension au jeu est plus forte suscitent un intérêt plus marqué des investisseurs individuels pour les ICO.

2. Analyse de la série NFT : Les recherches portant sur les NFT montrent des corrélations encore plus marquées. Une augmentation d'un écart type dans la propension au jeu entraîne une augmentation d'environ 20 % de l'attention portée à une collection de NFT. Bien que l'attention portée aux NFT soit plus concentrée géographiquement que celle portée aux ICO, la préférence pour le jeu reste un prédicteur extrêmement puissant de l'intérêt qu'ils suscitent.

A. Test de robustesse : indicateurs alternatifs de préférences pour le jeu

Cet article s'appuie sur des recherches antérieures (Kumar, 2009) en utilisant diverses caractéristiques socio-économiques comme indicateurs substituables des préférences pour les jeux. Les résultats montrent que les régions où la proportion de catholiques est plus élevée, où l'inégalité des revenus est plus marquée, où le taux de chômage est plus élevé, ainsi que celles avec une plus grande proportion de minorités ethniques, présentent un intérêt significativement plus élevé envers les jetons cryptographiques. En revanche, les régions caractérisées par un niveau d'éducation plus élevé, une proportion plus grande de personnes mariées ou des revenus plus élevés montrent un intérêt moindre pour ces jetons. Cela confirme davantage la forte cohérence entre l'intérêt porté aux actifs cryptographiques et les traits psychologiques traditionnellement associés aux jeux.

B. Vérification externe : L'attention portée est-elle équivalente à un investissement ?

Afin de vérifier que l'« attention portée » peut effectivement refléter les « comportements d'investissement », cet article réalise deux tests :

1. Intérêt porté aux portefeuilles cryptographiques :Des recherches ont révélé que, pendant la période d'émission de jetons, les requêtes concernant des portefeuilles cryptographiques tels que MetaMask et Coinbase Wallet ont fortement augmenté simultanément dans les régions où la tendance au jeu est élevée. Étant donné qu'il est nécessaire d'utiliser ce type de portefeuille pour participer à des ICO ou à l'achat de NFT, cela fournit une preuve solide que l'intérêt porté à ces sujets se transforme en intentions d'investissement concrètes.

2. Performance du marché primaire :En introduisant le « jeton d'ancrage » pour comparer l'intensité absolue de recherche entre différents projets, l'étude a révélé que les projets ICO bénéficiant d'une forte attention collectent davantage de fonds, atteignent plus souvent leur plafond de financement, et attirent un nombre significativement plus élevé de contributeurs le premier jour. En ce qui concerne les séries NFT, celles bénéficiant d'une forte attention collectent davantage de fonds, possèdent plus de portefeuilles de création, et mettent considérablement moins de temps pour achever leur création (une augmentation d'un écart type de l'intensité de recherche réduit le temps de création d'environ 71 jours).

C. Éliminer d'autres explications possibles

Cet article examine d'autres canaux pouvant perturber les conclusions, et les résultats montrent que :

1. Anti-systémisme et méfiance envers les institutions :En mesurant le sentiment de méfiance régional à l'aide de la part des votes obtenus par le Parti Libertarien et du taux de plaintes déposées auprès de la Consumer Financial Protection Bureau (CFPB), on constate que ces facteurs ne parviennent pas à expliquer le lien entre la propension au jeu et l'intérêt pour les cryptomonnaies.

2. Prise de risque générale :En introduisant des données d'enquête pour mesurer la préférence pour le risque à l'échelle régionale, nous constatons qu'elles ne peuvent pas remplacer l'explication du penchant pour le jeu en ce qui concerne l'intérêt pour les cryptomonnaies.

3. Diffusion de publicités par zone :Après avoir contrôlé les dépenses publicitaires des échanges cryptographiques pour les échantillons NFT, il a été constaté que, même après prise en compte de l'impact du marketing publicitaire, la propension régionale au jeu restait la variable centrale pour prédire l'intensité de l'intérêt pour la cryptomonnaie.

Synthèse des conclusions :Les résultats empiriques convergent vers l'idée que la préférence régionale pour le jeu d'argent est un facteur clé motivant l'attention portée par les investisseurs individuels aux jetons cryptographiques. Cette attention se traduit directement par des performances de financement sur le marché primaire, sans être uniquement déterminée par un manque de confiance envers les institutions, une préférence générale pour le risque ou des stratégies de marketing.

Quatrièmement, les facteurs influençant l'attention portée aux jetons de type jeu (gamification)

Dans cette section, nous examinons les divers facteurs régissant l'attention ludique que les investisseurs particuliers portent aux jetons cryptographiques, notamment les caractéristiques intrinsèques des jetons eux-mêmes ainsi que les changements dans l'environnement de jeu externe.

A. Analyse des caractéristiques du jeton

Cet article examine les caractéristiques spécifiques des jetons qui pourraient inciter les investisseurs individuels à adopter un comportement spéculatif.

1. Caractéristique de faible prix (propriété de type loto) :Selon la littérature existante (Kumar, 2009), le prix bas est une caractéristique centrale des actions de type « loterie ». Nos constatations empiriques montrent que, parmi les projets ICO, ceux ayant un prix d'ouverture plus faible attirent significativement plus l'attention dans les régions où la propension au jeu est élevée, comparés aux projets à prix élevé. Le coefficient de l'interaction indique qu'un jeton à faible prix suscite une attention supplémentaire d'environ 5 % dans ces régions.

2. Protocole d'authentification (KYC) et profil de risque :Des comportements manipulateurs tels que les stratégies de "pompage et déversement" (P&D) sont fréquents sur les marchés de cryptomonnaies, et ces projets présentent généralement des vérifications KYC (Connaître votre client) faibles. Des recherches ont montré que les ICO (Initial Coin Offering) ne disposant pas de protocoles KYC attirent une attention extrêmement élevée des investisseurs individuels provenant de régions où la propension au jeu est forte, ce qui suggère que ces investisseurs préfèrent s'engager dans des projets à haut risque et mal encadrés.

3. Effet de bulle/hausse du marché :Cet article définit la période de la fin de l'année 2017 au début de l'année 2018 comme la « phase de floraison » du marché des ICO, et la période de flambée des prix du marché des NFT entre 2021 et 2022 comme la « phase d'explosion ». Les résultats des analyses statistiques montrent que les projets de jetons lancés durant ces deux périodes ont suscité une attention significativement plus grande dans les régions présentant une forte propension au jeu, par rapport aux périodes non-bulles. Pour les NFT, l'attention portée aux jetons dans les régions à forte propension au jeu durant la phase d'explosion est environ 23 % plus élevée que durant les périodes non-bulles.

B. Les effets de la légalisation des paris sportifs

Afin de confirmer davantage que l'intérêt pour les cryptomonnaies est motivé par la préférence pour le jeu d'argent, cet article utilise la légalisation progressive du pari sportif (Sports Gambling) aux États-Unis au niveau des différents États comme une expérience naturelle. Si les jetons cryptographiques sont perçus comme des substituts aux jeux d'argent, alors leur popularité devrait diminuer lorsque des canaux légaux de pari apparaissent. Cet article estime le modèle de régression suivant :

Parmi ceux-ci, PostSG est une variable fictive qui prend la valeur 1 lorsque l'État dans lequel se trouve le DMA d a légalisé le pari sportif et que l'événement ICO se produit après la date de légalisation.

Conclusion principale :

1. Effet de substitution marqué :Les résultats empiriques montrent que, après la légalisation des paris sportifs, l'intérêt pour les ICO (offres de pièces initiales) a significativement diminué dans les régions concernées.

2. Une réaction plus forte dans les régions à forte propension au jeu d'argent :Après introduction de l'interaction entre la « légalisation des jeux d'argent » et le « chiffre d'affaires moyen des ventes de loterie par habitant dans la région », il a été constaté que le coefficient présentait une corrélation négative significative. Cela indique que dans les régions où la propension au jeu était initialement élevée, l'ouverture du pari sportif exerce un effet de « déplacement » particulièrement marqué sur l'intérêt porté aux jetons cryptographiques.

3. Conclusion et synthèse :Cette découverte démontre clairement que les investisseurs individuels considèrent les jetons cryptographiques comme des produits de jeu traditionnels.Substitut.Lorsque les résidents disposent d'outils légaux de paris sportifs pour satisfaire leur envie de jeu, leur intérêt pour le marché des cryptomonnaies diminue en conséquence.

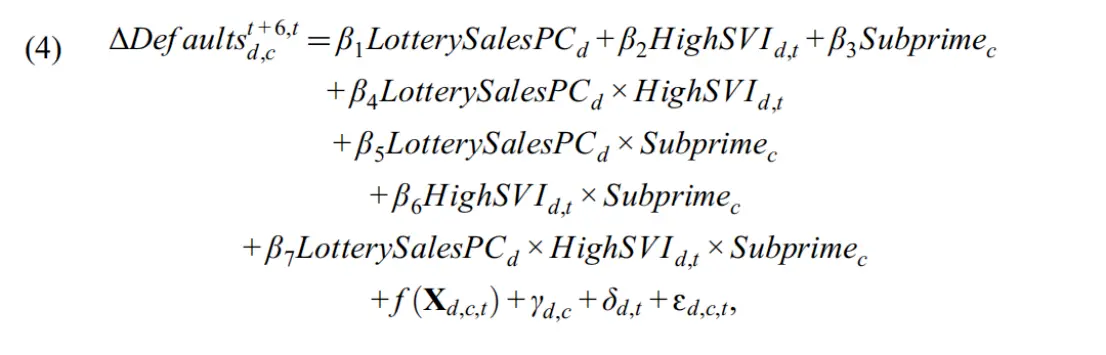

Cinq. L'attention portée par les particuliers aux cryptomonnaies et les conséquences sur les crédits aux consommateurs

Des études antérieures (Barber et Odean (2000) ; Barber et al. (2022)) montrent que les investisseurs particuliers obtiennent souvent de mauvais résultats sur les marchés boursiers traditionnels. Si leurs performances sur le marché des cryptomonnaies sont tout aussi décevantes, ils pourraient se retrouver dans des difficultés financières. Par conséquent,Cette section examine la relation entre l'attention portée par les particuliers aux cryptomonnaies et les conséquences ultérieures sur le crédit des consommateurs, et analyse comment cette relation varie en fonction des contraintes de crédit des consommateurs.Cet article mesure les contraintes de crédit à l'aide d'un score de crédit, et les divise en deux groupes : le groupe des prêts subprimes (score < 620) et le groupe non subprime (score ≥ 620). Étant donné que l'échantillon ICO est plus complet que celui des NFT, cette section se concentre sur l'analyse de la relation entre l'attention portée par les investisseurs individuels aux ICO et le taux de défaut de consommation.

Points clés de la conclusion :

1. Lien entre l'engouement pour le chiffrement et le taux de défaut :Des recherches ont montré que l'interaction entre les ventes moyennes de loteries par personne (indicateur de propension aux jeux) et l'indice de popularité des ICO (offres initiales de pièces) est significativement positive. Cela indique que dans les régions où la propension aux jeux est élevée et où l'intérêt pour les ICO est également important, le taux de défaut des crédits à la consommation augmente de manière significative par la suite.

2. Vulnérabilité du groupe des prêts subprimes :Une analyse plus approfondie a révélé que l'augmentation soudaine du taux de défaut était entièrement imputable au groupe des prêts subprimes. Dans les régions où les tendances à l'engagement élevé et l'attention forte coexistaient, le taux de défaut des emprunteurs subprimes a augmenté en moyenne d'environ 2,3 % sur une période de six mois. En revanche, le taux de défaut des emprunteurs non subprimes (ayant une situation financière plus solide) n'a pas connu de variation notable.

3. Relation de leadership-retard et test de tendance antérieure :Afin d'exclure la possibilité que l'augmentation de l'attention soit elle-même causée par les comportements de défaut, cet article effectue une analyse des tendances antérieures sur l'évolution du taux de défaut. Les résultats montrent qu'aucune différence significative dans les taux de défaut n'a été observée entre les différentes régions pendant la période précédant l'explosion de l'attention (de t-6 à t) (absence de tendance antérieure) ; en revanche, pendant la période suivant l'explosion de l'attention (de t+1 à t+6), le taux de défaut des prêts subprimes dans les régions présentant une forte propension à la spéculation a commencé à augmenter de manière significative. Cette relation temporelle entre anticipation et retard montre que c'est l'engouement de la communauté des marchés cryptographiques pour ces actifs qui a précédé la détérioration ultérieure de la solvabilité, et non l'inverse.

Synthèse des conclusions :

La présente étude démontre queLes tendances d'investissement en actifs cryptographiques motivées par la théorie des jeux peuvent avoir des conséquences économiques négatives sur les groupes financiers vulnérables de la société. Pour les emprunteurs subprimes déjà confrontés à des contraintes financières, participer à ce type d'investissements cryptographiques à haut risque, comparables à des loteries, s'accompagne souvent d'un risque réel de défaut de paiement ultérieur.

VI. Conclusion

Cet article explore en profondeur les motivations fondamentales des investisseurs particuliers à participer au marché des cryptomonnaies, et les recherches ont révélé queLes préférences en matière de jeu (Gambling Preferences) constituent un facteur central pour expliquer ce phénomène.En analysant les données de recherche de Google Trends, cet article confirme que dans les régions où les ventes de loteries par habitant sont plus élevées et où l'atmosphère spéculative est plus marquée,Les investisseurs individuels s'intéressent de manière significative davantage aux émissions initiales de jetons (ICO) et aux projets de jetons non fongibles (NFT) que les autres régions.Cette attention n'est pas une chaleur artificielle : elle est non seulement fortement corrélée à l'adoption et au téléchargement des portefeuilles cryptographiques, mais influence également positivement le montant des financements et le nombre de participants sur le marché primaire des jetons.

Une analyse supplémentaire des effets de modulation montre queCe type d'investissement motivé par le jeu se manifeste particulièrement fortement pendant les périodes de « bulle » du marché, ainsi que lorsque les jetons présentent des « caractéristiques de type loto » (par exemple, un prix unitaire extrêmement bas, l'absence de protocoles d'authentification/KYC, et la vulnérabilité aux manipulations des prix).Des recherches, à travers une expérience naturelle liée à la légalisation des paris sportifs dans différents États américains, ont constaté que lorsque des canaux légaux de paris apparaissent, l'intérêt pour les jetons cryptographiques auparavant actifs diminue significativement.Cela démontre clairement que les investisseurs individuels considèrent les jetons cryptographiques comme une alternative aux produits de jeu traditionnels.

Le plus important est que,Ce type de comportement spéculatif fondé sur la préférence pour le jeu constitue une menace réelle pour la santé financière individuelle et sociale.À l'aide de données microéconomiques provenant de l'agence de crédit Equifax, une étude a révélé que dans les régions où la propension au jeu est élevée, l'engouement pour les cryptomonnaies prévoit généralement une augmentation du taux de défaut des consommateurs au cours des mois suivants. De plus, cette détérioration du crédit se concentre entièrement sur le groupe des emprunteurs subprimes, dont la résilience financière est la plus faible. Cette découverte remet en question l'idée simpliste selon laquelle les actifs cryptographiques constituent un outil de finance inclusive, révélant plutôt leur caractère potentiellement spéculatif et prédateur envers la richesse des couches les plus vulnérables de la société. En résumé, cette étude fournit aux autorités réglementaires mondiales des fondements académiques importants :Les actifs cryptographiques sont largement perçus par les investisseurs individuels comme un nouveau type d'instrument de jeu. La réglementation de ces actifs ne devrait pas se limiter aux risques financiers, mais devrait adopter une approche plus stricte, en définissant des normes de divulgation et des seuils d'accès plus rigoureux, en tenant compte des perspectives de santé publique et de la protection des consommateurs.