Article | Sleepy.txt

Le 25 février, Stripe a publié une lettre annuelle publique.

En 2025, le volume total des transactions circulant sur le réseau de paiement Stripe s'est élevé à 1,9 billion de dollars américains, soit 1,6 % du PIB mondial, dépassant le PIB annuel de l'Australie. Mais les fondateurs de Stripe, les frères Collison, n'ont pas utilisé cette lettre annuelle pour se vanter de leurs résultats ; ils ont plutôt abordé la révolution industrielle, le prix Nobel d'économie et la physique des trous noirs.

Pourquoi une entreprise de paiement veut-elle discuter de tout cela ? Que cherche-t-elle à dire ?

Stripe estime qu'une guerre sur « qui construira les infrastructures fondamentales du commerce mondial de la prochaine génération » a déjà commencé en silence. Et elle veut devenir celle qui établit les règles. Cette lettre est son appel à la mobilisation pré-guerre, une déclaration adressée à tous les PDG et entrepreneurs du monde.

Cette machine tourne de plus en plus vite

Stripe estime que c'est un moment crucial, car la machine appelée « marché » fonctionne à une vitesse sans précédent.

Le rôle de cette machine n'est pas de prospérité collective, mais de trier cruellement les profits, le capital et les talents pour les redistribuer aux entreprises les plus productives. Autrefois, cette machine tournait lentement, et tout le monde avait de quoi manger. Mais maintenant, l'IA lui a installé un nouveau moteur.

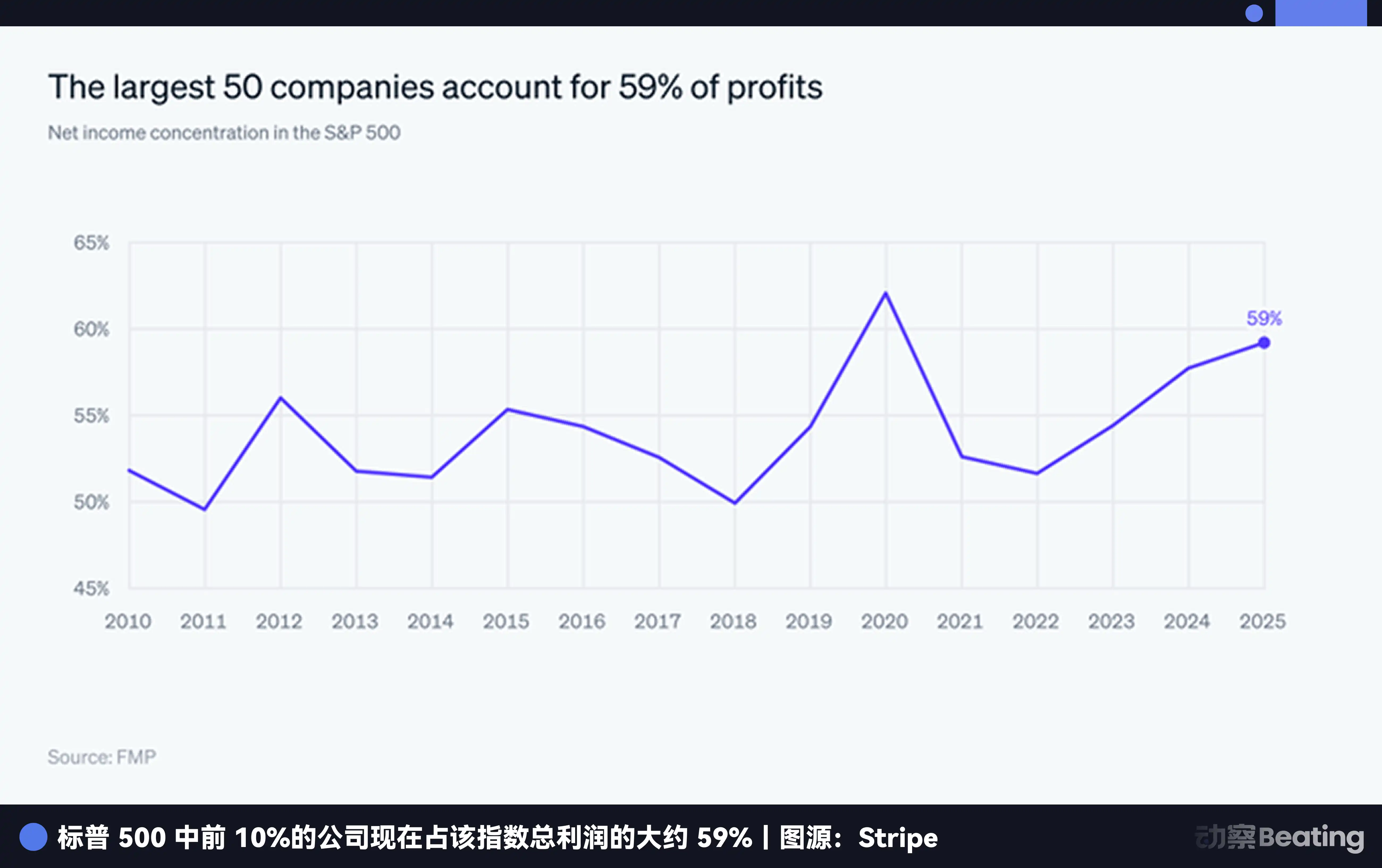

Stripe cite dans sa lettre un ensemble de données : les un tiers les plus rentables des entreprises cotées aux États-Unis ont capté les deux tiers de la capitalisation boursière totale, soit la part la plus élevée jamais enregistrée depuis 1963. JPMorgan a également décrit cette situation de « gagnant prend tout » dans ses perspectives pour le début de 2026, soulignant la concentration excessive du marché. Les 10 % principales entreprises du S&P 500 génèrent 59 % des bénéfices.

Cette divergence n'est pas seulement entre grandes et petites entreprises, mais aussi un combat pour la survie dans la surcompétition du secteur. La lettre cite quelques exemples industriels ; complétons avec le contexte :

Commerce de détail : au cours des trois dernières années, les ventes physiques ont augmenté de seulement 5 % après déduction de l’inflation, tandis que le commerce électronique a progressé de 30 % pendant la même période. Cela signifie que si vous êtes un détaillant entièrement physique, vous pourriez avoir l’impression que votre activité est encore viable, mais en réalité, vous avez été laissé pour compte par l’évolution du temps.

Industrie aérienne : Les deux géants Delta Airlines et United Airlines ont capté presque l'intégralité des bénéfices du secteur aérien américain en 2025. Les autres compagnies aériennes luttent pour leur survie.

Secteur de la santé : la part des bénéfices des hôpitaux traditionnels et des compagnies d'assurance diminue fortement, tandis que l'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) du secteur de la santé technologique devrait dépasser 110 milliards de dollars d'ici 2029. L'argent migre des anciens modèles vers les nouveaux.

Les données plus globales montrent que la demande en logiciels, ordinateurs et centres de données a stimulé près de la moitié de la croissance du PIB américain en 2025. Autrefois, on disait que le logiciel dévorait le monde ; aujourd'hui, c'est la puissance de calcul qui alimente la croissance. Les secteurs qui n'ont pas adhéré à la puissance de calcul et au logiciel ont de plus en plus de difficultés.

Regardons quelques autres données sur l'entrepreneuriat. Le volume de commits sur GitHub a augmenté de 41 % en 2025 (contre une croissance annuelle moyenne précédente de seulement 10 à 12 %), le nombre d'applications iOS publiées a augmenté de 60 % en décembre par rapport à l'année précédente, et le nombre d'entreprises ayant atteint un revenu annuel de 10 millions de dollars en trois mois a doublé.

L'IA pousse la vitesse de l'entrepreneuriat à l'extrême.

Le service d'enregistrement d'entreprise propre à Stripe, Stripe Atlas, a également enregistré une augmentation de 41 % des inscriptions en 2025, et 20 % des nouvelles entreprises Atlas ont reçu leur premier paiement dans les 30 jours, contre 8 % en 2020.

Ils ont également lancé des Sandboxes récupérables, permettant aux développeurs de déployer directement des comptes Stripe depuis des outils de programmation AI tels que Vercel et Replit ; plus de 100 000 sandboxes ont déjà été créés de cette manière. Cela signifie que le processus d’un développeur, depuis l’idée jusqu’à l’écriture du code et la réception du premier paiement, a été réduit à une durée sans précédent.

Les machines de tri s'accélèrent, de nouvelles espèces émergent en grand nombre, et elles sont globales dès leur naissance. Cela soulève la question suivante : ces nouvelles espèces sont-elles naturellement globales, mais parviennent-elles vraiment à percevoir des paiements à l'échelle mondiale ?

Les produits n'ont pas de frontières, l'argent en a.

La réponse est certainement non.

Internet a permis la circulation sans frontières des informations et des produits, mais les flux financiers sont toujours bloqués par des murs invisibles. Tel est le plus grand conflit structurel du commerce mondial actuel, et tel est le champ de bataille principal de Stripe.

À quoi ressemblait la mondialisation passée ? Coca-Cola a mis 20 ans pour embouteiller sa première bouteille de soda à Cuba ; McDonald's et Starbucks ont mis respectivement 27 et 16 ans pour ouvrir leur première boutique au Canada. À l'ère d'Internet, Facebook a mis 5 ans pour prendre en charge les devises internationales, et Google a mis 4 ans pour recevoir sa première publicité en livres sterling.

Mais maintenant, cette stratégie consistant à d'abord renforcer sa base nationale avant de s'étendre à l'international n'est plus à la mode.

Les produits AI actuels, dès leur jour de lancement, ont pour « marché domestique » l'ensemble d'Internet et sont publiés simultanément dans le monde entier, couvrant tous les marchés en une seconde. Cependant, bien que leurs clients soient répartis dans le monde entier, leurs capacités de collecte de paiements sont strictement limitées par les frontières nationales.

Derrière les flux de capitaux se trouve une infrastructure ancienne fondée sur le système des États-nations : SWIFT, les systèmes de règlement des banques centrales, les licences de paiement locales, les contrôles des changes et la conformité anti-blanchiment. Ce système a été conçu pour le mouvement de l'argent à l'intérieur des pays, et non pour son déplacement sur Internet.

Un développeur qui souhaite vendre son logiciel en ligne doit demander un compte marchand, un processus qui peut prendre plusieurs semaines ; il doit intégrer une passerelle de paiement, ce qui nécessite d’écrire un grand nombre de lignes de code ; il doit gérer les devises de différents pays, ce qui implique des conversions de change complexes ; et il doit se conformer à la réglementation de chaque pays, ce qui exige une équipe juridique. Pour une petite équipe de deux ou trois personnes, cela revient à une tâche presque impossible.

Les fondateurs de Stripe, les frères Collison, en ont fait l'expérience.

Ils ont fondé leur première entreprise, Auctomatic, un logiciel offrant des outils de gestion pour les vendeurs eBay, en 2007, alors qu'ils étaient encore deux adolescents irlandais. Ils ont rapidement découvert que le plus difficile n'était pas d'écrire du code ni de trouver des clients, mais de recevoir des paiements de clients du monde entier.

À l'époque, ils n'avaient que deux choix : soit utiliser PayPal, qui est extrêmement peu amical envers les développeurs et gèle arbitrairement les comptes ; soit traiter avec des banques, ce qui était encore plus compliqué.

C'est pour cette raison que Stripe a été créé. Ils voulaient transformer le paiement en ligne en un processus aussi simple qu'appeler une API, en éliminant la complexité, les autorisations et les frictions.

Le succès de Stripe vient précisément du fait qu'il a capté ce point douloureux. Il a assumé lui-même tout le travail complexe en arrière-plan, comme la gestion avec les banques, les organisations de cartes de crédit et les autorités de régulation, tout en offrant aux développeurs une interface extrêmement simple. Les développeurs n'ont plus besoin de s'occuper de ces détails complexes, ils peuvent se concentrer uniquement sur leur produit.

Mais même Stripe ne peut pas complètement abattre ce mur. La lettre ouverte mentionne que le produit de carte de Stripe, lancé il y a 7 ans, ne couvre que 22 pays. Les entreprises de technologie financière sont en fait les plus lentes à s'internationaliser : Chime, aux États-Unis, est toujours confinée aux États-Unis après 12 ans d'activité, et Nubank, au Brésil, n'a quitté le Brésil qu'après 6 ans.

Mais la demande était là : l'outil de présentations AI originaire de Californie, Gamma, a vu ses revenus en Inde bondir de 22 % le mois même où il a intégré Stripe pour activer le paiement UPI. Ce cas illustre que dès lors que les infrastructures sont en place, la demande retenue explose instantanément. Les données de Stripe confirment cela : pour les entreprises dont les revenus proviennent principalement de l'étranger, 30 % de leurs revenus ne proviennent ni de leur marché domestique, ni des dix premières économies comme les États-Unis, la Chine, le Japon ou l'Allemagne, mais de petits pays peu médiatisés.

Mais si les anciennes infrastructures financières ont été conçues pour l'ancien monde, comment pouvons-nous briser ce mur ?

Stablecoins, indépendants du récit des cryptomonnaies

Les stablecoins ne devraient plus être considérés comme des cryptomonnaies. Ils constituent une nouvelle infrastructure mondiale de paiement qui permet pour la première fois de faire circuler l'argent sur Internet aussi naturellement que les données.

En 2025, pendant un hiver cryptographique marqué par un effondrement de 50 % du prix du bitcoin, le volume des paiements en stablecoins a doublé pour atteindre 400 milliards de dollars, dont 60 % sont des paiements B2B. Stripe qualifie cela de « été des stablecoins ». Les gens ne les utilisent plus seulement pour spéculer, mais commencent à les employer pour faire des affaires.

La plateforme de stablecoin Bridge, acquise par Stripe, a vu son volume d'échanges augmenter de plus de quatre fois. Un fondateur de YC peut désormais obtenir un financement en stablecoin, le placer sur un compte financier de Stripe pour générer des intérêts, puis l'utiliser pour payer les salaires des ingénieurs partout dans le monde. Cela était impensable auparavant.

Plus dramatiquement, le PDG du géant suédois de la fintech Klarna, autrefois un célèbre sceptique de la cryptomonnaie, voit désormais Klarna devenir la première banque à émettre une stablecoin sur le réseau de test Tempo de Stripe, dans le but de réduire les coûts de règlement des paiements transfrontaliers.

Stripe prévoit que les entreprises du futur seront gérées par des agents IA, nécessitant une blockchain capable de traiter un milliard de transactions par seconde. Mais l'infrastructure blockchain actuelle ne peut pas encore supporter ce futur. Alors, Stripe a développé sa propre chaîne — Tempo.

Il est spécialisé dans les paiements, avec des confirmations en sous-seconde, une confidentialité optionnelle et une interopérabilité avec les systèmes de conformité. Visa, Nubank et Shopify l'utilisent déjà pour tester divers scénarios. Stripe a également lancé des comptes financiers, couvrant plus de 100 pays dès le premier jour, ce qui en fait le premier produit financier véritablement mondial de naissance.

L'ambition de Stripe est de devenir le protocole TCP/IP de cette nouvelle infrastructure. Elle ne se contente pas de réparer les anciens systèmes de canalisations, mais vise à construire un tout nouveau réseau de paiement mondial conçu dès l'origine pour l'Internet.

La plupart des entreprises gaspillent de l'argent

Stripe mentionne dans la lettre : la plupart des entreprises vivent dans un « modèle à faible revenu » et gaspillent chaque jour de l'argent lors des transactions de paiement.

Qu'est-ce qu'un modèle à faible revenu ? C'est une infrastructure de paiement non optimisée, qui gaspille de l'argent en matière de taux de conversion, de taux d'autorisation et de prévention de la fraude. Qu'est-ce qu'un modèle à haut revenu ? Stripe présente plusieurs cas réels :

Microsoft évalue mensuellement la performance des fournisseurs de paiement, optimise continuellement le taux d'autorisation, ce qui a considérablement augmenté les revenus.

Après avoir migré son système de paiement vers Stripe, l'aéroport de Gatwick a vu son taux de réussite des paiements augmenter de 2,5 points de pourcentage ; ce chiffre peut sembler faible, mais multiplié par des dizaines de millions de transactions annuelles, il représente une économie significative.

La société d'évaluation de crédit FICO a effectué un passage complet vers Stripe via un test A/B, augmentant le taux d'autorisation de 1 point de pourcentage.

La société de télémédecine Ro a augmenté son taux d'autorisation de 2 % et réduit son taux de litiges de 3 % après avoir intégré Stripe, générant des millions de dollars supplémentaires par an.

Ces cas illustrent que l'optimisation des paiements est une étape indispensable.

Un autre problème auquel les entreprises font face est la difficulté d'obtenir du financement. Depuis la crise financière de 2008, le crédit aux petites entreprises a continué de se resserrer dans le monde entier. Les prêts accordés aux petites entreprises en Irlande ont chuté de 66 %, les prêts inférieurs à 1 million de dollars aux États-Unis ont diminué de 5 %, et la croissance du PIB dans les pays de l'OCDE est passée de 2,8 % par an à 1,0 %. Les banques traditionnelles sont réticentes à accorder des prêts aux petites entreprises car elles ne disposent pas de suffisamment de données pour évaluer les risques, et les coûts d'approbation sont élevés.

La logique de Stripe Capital est que, ayant accès à toutes vos données de transaction, elle comprend mieux votre activité que n'importe quelle banque. Elle accorde des prêts en utilisant les données de transaction en temps réel des commerçants, en contournant les processus d'approbation lourds des banques traditionnelles. Les entreprises ayant reçu un financement de Stripe Capital ont affiché une croissance 27 points de pourcentage plus élevée au cours de l'année suivante par rapport à des entreprises similaires n'ayant pas reçu de financement, et les meilleurs cas ont même triplé leur croissance.

Stripe se transforme d’un outil de paiement en un système d’exploitation commercial. Il ne se contente pas de vous aider à percevoir des paiements, il vous aide également à lever des fonds, à émettre des cartes, à gérer vos finances et à lutter contre la fraude. Il aspire à devenir le cerveau financier des entreprises, et non seulement une terminale de collecte de paiements.

Cependant, ce sont tous des problèmes dans un monde où les décisions et les achats sont faits par des humains. Mais si les décisions et les achats étaient pris par des agents IA, à quoi cette infrastructure devrait-elle évoluer ?

Les agents IA sont arrivés, qui fera leur portefeuille ?

Lorsque les agents IA deviennent de nouveaux consommateurs, l'ensemble de l'infrastructure de paiement doit être repensée, et ce pouvoir de conception déterminera les règles du jeu de la prochaine génération du commerce.

Qu'est-ce que le commerce agentic ? En bref, lorsque l'IA devient suffisamment intelligente, elle ne se contente plus d'être un outil de recherche, mais devient un agent autorisé à accomplir des tâches en votre nom. Vous lui dites : « Réserve-moi un billet d'avion pour Shanghai le mardi prochain, près de la fenêtre, au meilleur rapport qualité-prix », et elle compare les prix, passe la commande et effectue le paiement, sans que vous ayez à intervenir.

Nous sommes au seuil de l'explosion de ce nouveau monde. Comme au milieu des années 1990 avec Internet, les protocoles fondamentaux tels que HTTP, HTML et DNS sont en pleine lutte pour s'imposer, et personne ne sait lequel triomphera — il y a eu AltaVista, il y aura Google. Il en va de même aujourd'hui : personne ne sait qui deviendra le « HTTP » du commerce d'agent.

Stripe divise l'évolution des entreprises d'agent en cinq niveaux :

L1 élimine les formulaires web ; l'IA peut vous aider à remplir automatiquement ces formulaires ennuyeux d'inscription, de connexion ou de paiement ;

L2 est une recherche descriptive ; vous pouvez dire à l'IA ce que vous cherchez avec un langage naturel, et elle vous aidera à trouver et afficher les résultats ;

L3 est une mémoire persistante ; l'IA se souvient de toutes vos préférences et historiques ;

L4 est une procuration ; vous pouvez autoriser l'IA à prendre des décisions d'achat pour vous dans une limite autorisée ;

L5 est une prédiction proactive ; l'IA peut même tout organiser pour vous avant que vous ne réalisiez ce dont vous avez besoin.

Stripe estime que nous sommes actuellement à la frontière entre L1 et L2. Une fois que nous franchirons L3 et L4, la forme du commerce sera radicalement bouleversée. Lorsque des dizaines de milliers d'agents IA effectueront des transactions pour les humains sur Internet, ils auront besoin de leur propre portefeuille et de leur propre protocole de paiement.

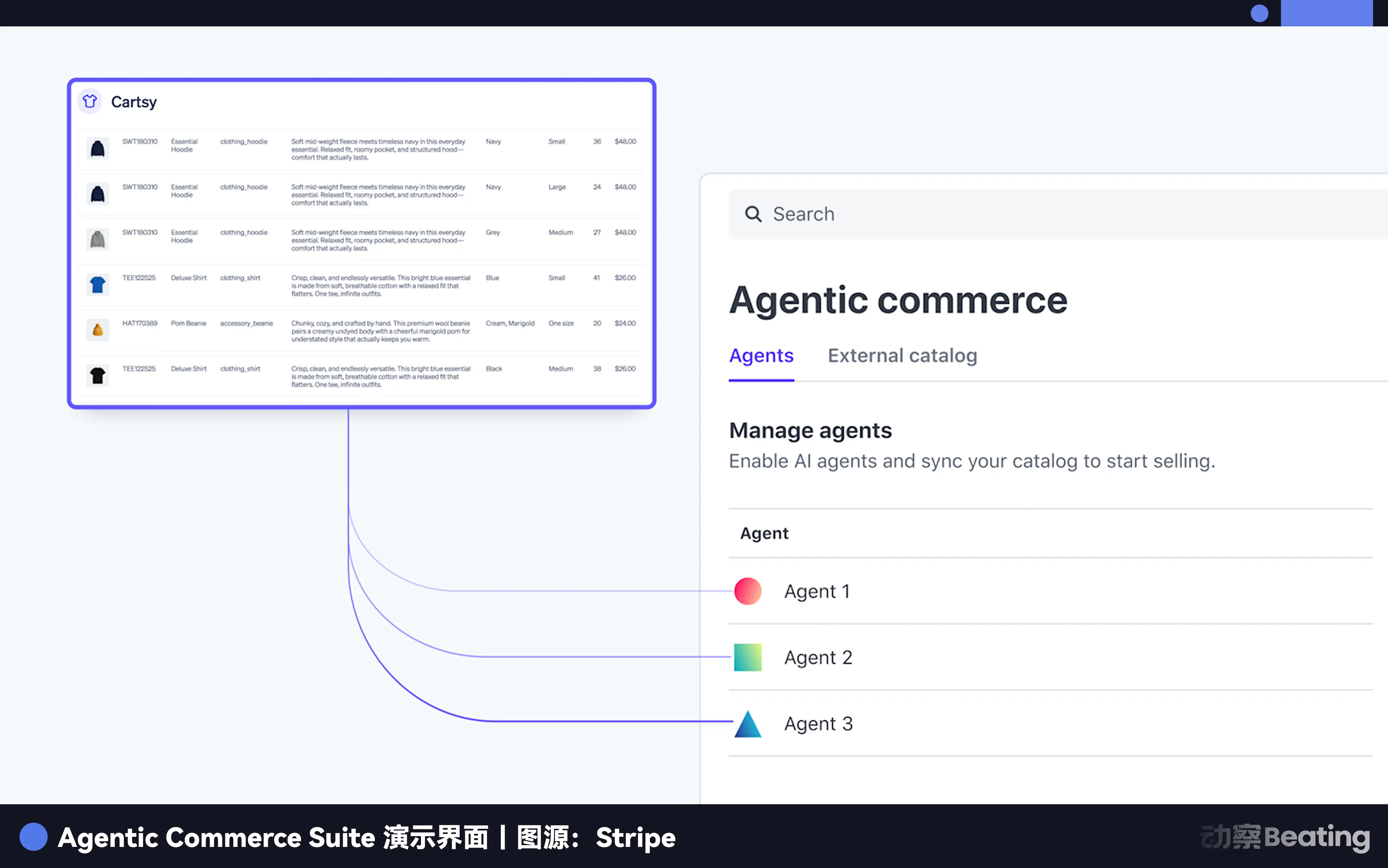

C’est précisément l’avenir que Stripe cherche à conquérir. Ils ont collaboré avec OpenAI pour développer des protocoles commerciaux d’agents, travaillé avec Microsoft pour intégrer des capacités de paiement à Copilot, et lancé Agentic Commerce Suite, permettant à des marques comme Etsy et Coach d’effectuer une seule intégration pour vendre à des agents IA sur plusieurs plateformes IA. Ils ont même lancé une fonctionnalité appelée Machine Payments, permettant aux agents IA eux-mêmes de devenir un nouveau type de client facturé : ce n’est plus seulement les humains qui achètent avec l’IA, mais aussi l’IA qui paie l’IA.

Lorsque les agents IA deviennent de nouveaux consommateurs, Stripe vise à devenir celui qui leur fournit des portefeuilles et des protocoles de paiement — un champ de bataille bien plus vaste que le traitement des paiements lui-même.

Les obstacles techniques, qu'il s'agisse des frontières des paiements ou des portefeuilles d'agents IA, Stripe les résout un par un. Mais il y a un mur plus ancien et plus obstiné qui se dresse devant toutes ces possibilités.

Le dernier ennemi

« Une république des autorisations ». C’est ce que Stripe cite à la fin de sa lettre, en s’appuyant sur la théorie de Joel Mokyr, lauréat du prix Nobel d’économie 2025 et historien économique, pour formuler un jugement que très peu d’entreprises commerciales osent déclarer publiquement : ce qui entrave tout cela, ce n’est pas la technologie, mais le système constitué de régulateurs, de comités et de tribunaux, qui, au nom de « prévenir les mauvaises choses », étouffe systématiquement les bonnes.

L'idée centrale de Mokyr est que la révolution industrielle a pu se produire en Grande-Bretagne au XVIIIe siècle non seulement en raison du charbon et des machines à vapeur, mais aussi parce que l'environnement politique et la culture sociale de l'époque ont favorisé une mentalité d'amélioration, encourageant l'innovation et l'entrepreneuriat commercial. Historiquement, de nombreuses nouvelles technologies ont échoué non pas parce qu'elles étaient intrinsèquement mauvaises, mais parce qu'elles ont été étouffées par des non-aggregateurs de marché, c'est-à-dire des entités telles que les gouvernements, les corporations et l'Église.

Stripe estime que nous vivons aujourd'hui dans une immense « république autorisée ». Elle dresse une liste critique :

Dans le domaine du développement de médicaments par l'IA, bien que l'IA puisse accomplir en quelques semaines des prédictions de repliement des protéines qui prenaient autrefois plusieurs années, la mise sur le marché de nouveaux médicaments est toujours ralentie par des processus d'essais cliniques lents, nécessitant en moyenne plus de 10 ans.

Les entrepreneurs européens sont entravés par les dispositions complexes du Règlement européen sur l'intelligence artificielle (EU AI Act) ; une petite entreprise d'IA peut devoir consacrer beaucoup de temps et d'argent à la conformité plutôt qu'au développement de ses produits.

De nouvelles technologies nucléaires plus sûres et plus efficaces sont bloquées par une réglementation rigide fondée sur le refus, empêchant leur déploiement, malgré la pression croissante du changement climatique.

Les voitures autonomes de Waymo, bloquées par des réglementations locales à San Francisco, voient leur développement entravé, malgré des données montrant qu'elles sont plus sûres que la conduite humaine.

Mais Stripe n'est pas entièrement pessimiste. Il cite également des contre-exemples de ceux qui s'épanouissent dans les interstices :

Mistral AI en France et Bending Spoons en Italie ont tout de même grandi pour devenir des entreprises d'IA mondiales dans l'environnement réglementaire strict de l'Europe ;

Zipline au Rwanda et Varda aux États-Unis obtiennent progressivement des autorisations dans des domaines strictement réglementés tels que la livraison par drone et la fabrication spatiale, ouvrant ainsi de nouveaux modèles commerciaux ;

Spring Health et Maven Clinic aux États-Unis, dans le secteur le plus conservateur de la santé, améliorent l'efficacité grâce au logiciel et aux données, transformant la manière dont les services de santé mentale et de santé féminine sont fournis.

C'est là la plus profonde préoccupation de Stripe, et la tonalité la plus lourde de cette lettre. Elle compare la révolution actuelle de l'IA à une chute dans un trou noir : à l'instant où vous traversez l'« horizon des événements », vous ne ressentez rien, mais votre avenir a déjà subi un changement irréversible. Stripe estime que nous sommes au seuil d'un « point singulier différent, mais espérons-le, meilleur ».

À la fin de cette lettre, Stripe n'offre aucune garantie optimiste ni aucune prédiction pessimiste. Il dit simplement que la machine du marché ne s'arrêtera pas ; elle ne fera qu'accélérer. Il dépend de vous, maintenant, de devenir le gagnant filtré par la machine ou de devenir une donnée superflue rejetée sans pitié.

Originaire du petit village irlandais de Dromineer, ne comptant que 102 habitants, Stripe a transformé sept lignes de code en un empire commercial gérant 1,6 % du PIB mondial en quinze ans. Sa prochaine étape consiste à définir les règles du commerce mondial de la prochaine génération.

Cliquez pour découvrir les postes ouverts chez BlockBeats

Rejoignez la communauté officielle de律动 BlockBeats :

Groupe Telegram abonné : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia