Auteur original : David, Shenchao TechFlow

Le 18 mars, une autre chaîne de blocs principale a été lancée.

Il s'appelle Tempo, soutenu par Stripe et Paradigm. Stripe est l'une des plus grandes entreprises de paiement en ligne au monde, ayant traité 1,9 billion de dollars de transactions l'année dernière ; Paradigm est l'un des principaux fonds de capital-risque du secteur cryptographique. Les deux ont investi ensemble 500 millions de dollars dans Tempo l'année dernière, pour une évaluation du projet :

5 milliards.

5 milliards de dollars en blockchain, sans trading de cryptomonnaies, sans DeFi, sans émission de meme. Le jour du lancement sur la chaîne principale, le produit le plus médiatique dévoilé par Tempo est :

Make machines pay machines.

Cela peut sembler un peu abstrait, mais vous pouvez le comprendre ainsi : chaque étape de l'IA coûte de l'argent. Appeler une API coûte de l'argent, acheter une puissance de calcul coûte de l'argent, récupérer un ensemble de données depuis une base de données coûte aussi de l'argent...

Mais les systèmes de paiement existants sont tous conçus pour les humains : les comptes bancaires nécessitent une pièce d'identité, les cartes de crédit exigent une reconnaissance faciale, et Alipay demande un code de vérification par SMS.

L'IA ne passe aucun test.

Il peut gérer l'ensemble du flux de travail, mais à l'étape du paiement, il doit s'arrêter et attendre que l'utilisateur appuie sur « Confirmer ».

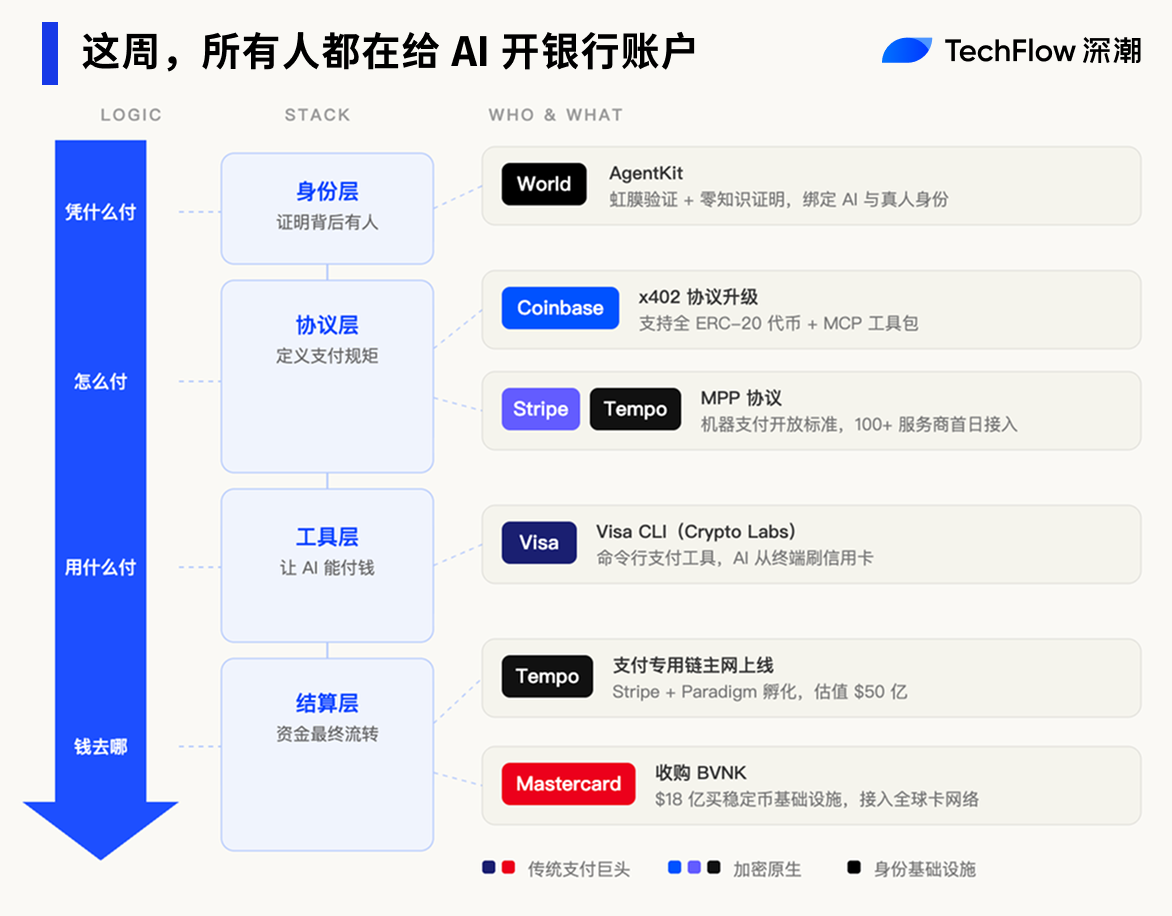

Ainsi, en même temps que le mainnet, un protocole ouvert appelé MPP (Machine Payments Protocol), co-développé par Stripe, a été lancé.

En résumé, cela établit un ensemble de règles pour les transactions entre machines, y compris la manière de demander un paiement, d'autoriser une transaction et de régler les paiements.

Le scénario envisagé est que l'IA puisse dépenser automatiquement dans des limites prédéfinies, sans nécessiter la signature humaine pour chaque transaction. Le jour de son lancement, plus de 100 fournisseurs de services se sont déjà connectés, notamment OpenAI, Anthropic et Shopify.

Mais Tempo n'est pas le seul à le faire cette semaine.

Dans les cinq jours, Visa a créé un nouveau département et lancé un outil de paiement basé sur l'IA, Coinbase a effectué une mise à jour majeure de son protocole de paiement, Mastercard a acquis une entreprise de stablecoin pour 1,8 milliard de dollars, et World de Sam Altman a publié un kit d'outils dédié à l'authentification des IA.

Cinq géants entrent dans la même porte en une semaine, pressés d'ouvrir un compte bancaire pour l'IA.

Deux chemins, une même porte

Tempo se charge du règlement pour l'IA. Mais le règlement n'est qu'une étape du système de paiement. Pour qu'un agent IA puisse dépenser de manière véritablement autonome, il lui faut également des outils de paiement, des canaux de financement et une authentification d'identité.

Dans ce contexte, les entreprises de paiement traditionnelles et les entreprises cryptographiques utilisent chacune leurs méthodes respectives pour conquérir le marché.

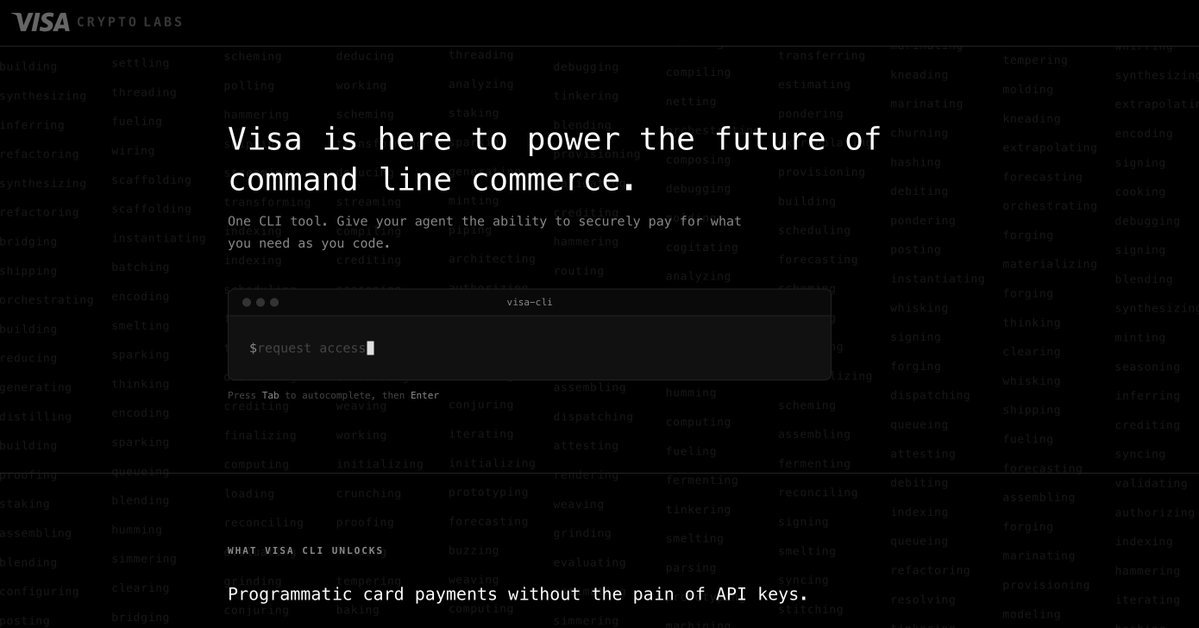

Le 18 mars, au même jour que le lancement de la chaîne Tempo, le géant des paiements Visa a également agi. Le nouveau département Crypto Labs a lancé son premier produit : Visa CLI, un outil permettant aux agents IA d'effectuer directement des paiements par carte de crédit depuis un terminal.

Aucune clé API requise, aucun enregistrement préalable nécessaire : pendant l'exécution des tâches par l'IA, tout ce que vous avez à faire pour payer est de saisir une seule commande. Visa appelle cela le « commerce par ligne de commande ».

Le réseau mondial de cartes Visa relie des milliards de cartes et des dizaines de millions de commerçants ; si les paiements basés sur l'IA peuvent fonctionner sur ce réseau existant, ils n'ont pas besoin d'attendre que de nouvelles infrastructures soient matures.

Visa suit un chemin déjà emprunté. Son concurrent Mastercard a choisi une autre voie : acheter directement l'accès.

Le 17 mars, Mastercard a annoncé l'acquisition de BVNK, une entreprise londonienne d'infrastructure de stablecoin, pour 1,8 milliard de dollars. Il s'agit de la plus grande acquisition de stablecoin de l'histoire de l'industrie cryptographique.

L'objectif de cette acquisition est également direct : si l'IA paie en stablecoin, alors les stablecoins passeront par mon canal.

Du côté des entreprises native crypto, les actions sont tout aussi intensives.

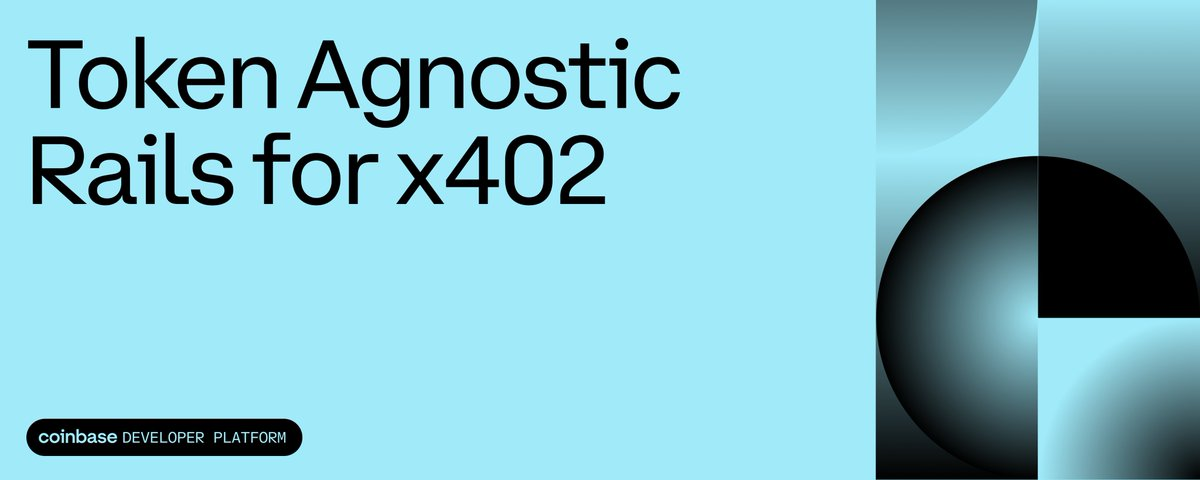

Le protocole x402 de Coinbase a subi une mise à jour majeure : la gamme de paiements s'étend désormais de plusieurs stablecoins à tous les tokens ERC-20, accompagnée du lancement de la boîte à outils MCP, permettant aux développeurs d'intégrer en un seul clic leurs outils AI au réseau payant.

Les deux côtés semblent partir de points de vue différents, mais leurs actions convergent vers la même direction : les entreprises de paiement traditionnelles adoptent la cryptographie, tandis que les entreprises de cryptographie adoptent l'IA. En fin de compte, les infrastructures cryptographiques deviennent le pipeline sous-jacent des paiements basés sur l'IA.

Il reste une dernière étape. L’IA peut dépenser de l’argent, mais comment les commerçants savent-ils si quelqu’un est responsable derrière cette IA ?

Le 17 mars, World, cofondée par Sam Altman, a lancé AgentKit, intégrant x402 de Coinbase. Son unique objectif : permettre à l’IA de payer tout en prouvant qu’un individu vérifié se trouve derrière la transaction. Les commerçants peuvent confirmer qu’une personne est responsable de la transaction, sans connaître son identité.

Cinq jours, cinq entreprises, chaque étape — règlement, canal, outil, protocole, identité — a été bloquée.

Le gâteau IA est fini, il ne reste que la caisse

Au cours des trois dernières années, les places disponibles dans la chaîne de valeur de l'IA sont principalement occupées.

La couche modèle est la table de jeu d'OpenAI, d'Anthropic, de Google et de nombreuses entreprises chinoises ; les ressources de calcul sont verrouillées par NVIDIA, et la couche application, des assistants de programmation aux moteurs de recherche, est devenue une mer rouge saturée...

Chaque niveau est bondé, et les barrières à la concurrence s'élèvent de plus en plus à chaque étage.

Mais cette couche de paiement reste encore relativement vide.

Ce n’est pas que personne n’y ait pensé, c’est que le moment n’est pas encore venu. Pour que les paiements via des agents IA soient possibles, il faut d’abord que l’IA soit capable de terminer indépendamment une chaîne complète de tâches. Si elle ne peut que discuter, sans avoir besoin d’appeler d’API, d’acheter de la puissance de calcul ou de faire appel à d’autres agents, alors le paiement n’est pas une nécessité.

Au cours de la dernière année, cette hypothèse a commencé à se confirmer progressivement.

OpenClaw permet à l'IA d'opérer directement sur un ordinateur, le protocole MCP permet à l'IA d'accéder à des services externes, et les capacités des agents des grands modèles de toutes les entreprises connaîtront une percée concentrée au second semestre 2025. L'IA est passée d'un « outil de conversation » à un « outil d'exécution » ; exécuter des tâches coûte de l'argent...

La demande de dépense est là, mais l'infrastructure nécessaire pour dépenser n'existe pas encore.

C’est pourquoi Stripe, Visa, Mastercard et Coinbase agissent simultanément. Pour les entreprises de paiement traditionnelles, c’est la première fois qu’elles obtiennent un avantage domestique dans toute cette vague d’IA. Elles ne peuvent pas créer de modèles, ni fabriquer de puces, mais le paiement, c’est ce qu’elles font depuis des décennies.

Le réseau mondial de cartes de Visa relie des milliards de cartes et des dizaines de millions de commerçants, Mastercard couvre plus de 200 pays, et Stripe a traité 1,9 billion de dollars américains de transactions l'année dernière. Si chaque dépense d'IA passait par ces canaux, plus l'IA serait performante, plus ils gagneraient d'argent.

Pour les entreprises de cryptomonnaies, la logique est différente.

Le PDG de Coinbase, Brian Armstrong, a déjà dit une chose très directe : « Une IA peut posséder un portefeuille cryptographique, mais ne peut pas ouvrir un compte bancaire ».

Chaque étape du système financier traditionnel vérifie « qui vous êtes » : ouvrir un compte bancaire nécessite une pièce d'identité, obtenir une carte de crédit exige une reconnaissance faciale, et chaque transaction demande un code de vérification par SMS. L'IA est un logiciel, pas une personne ; elle ne peut franchir aucune de ces étapes.

Mais les portefeuilles cryptographiques n'ont pas besoin de cela. Une clé privée constitue un compte, et pour un agent IA, les paiements sur chaîne sont le chemin de moindre résistance.

Que ce soit chiffré ou non, les paiements basés sur l'IA constitueront un nouveau marché d'infrastructure. La seule différence réside dans quel canal est le plus adapté aux machines.

La route est réparée, mais le véhicule n'est pas arrivé.

À ce stade de l'histoire, tout semble prêt, les cinq géants sont en place.

Mais il y a un chiffre qui mérite un coup d'œil.

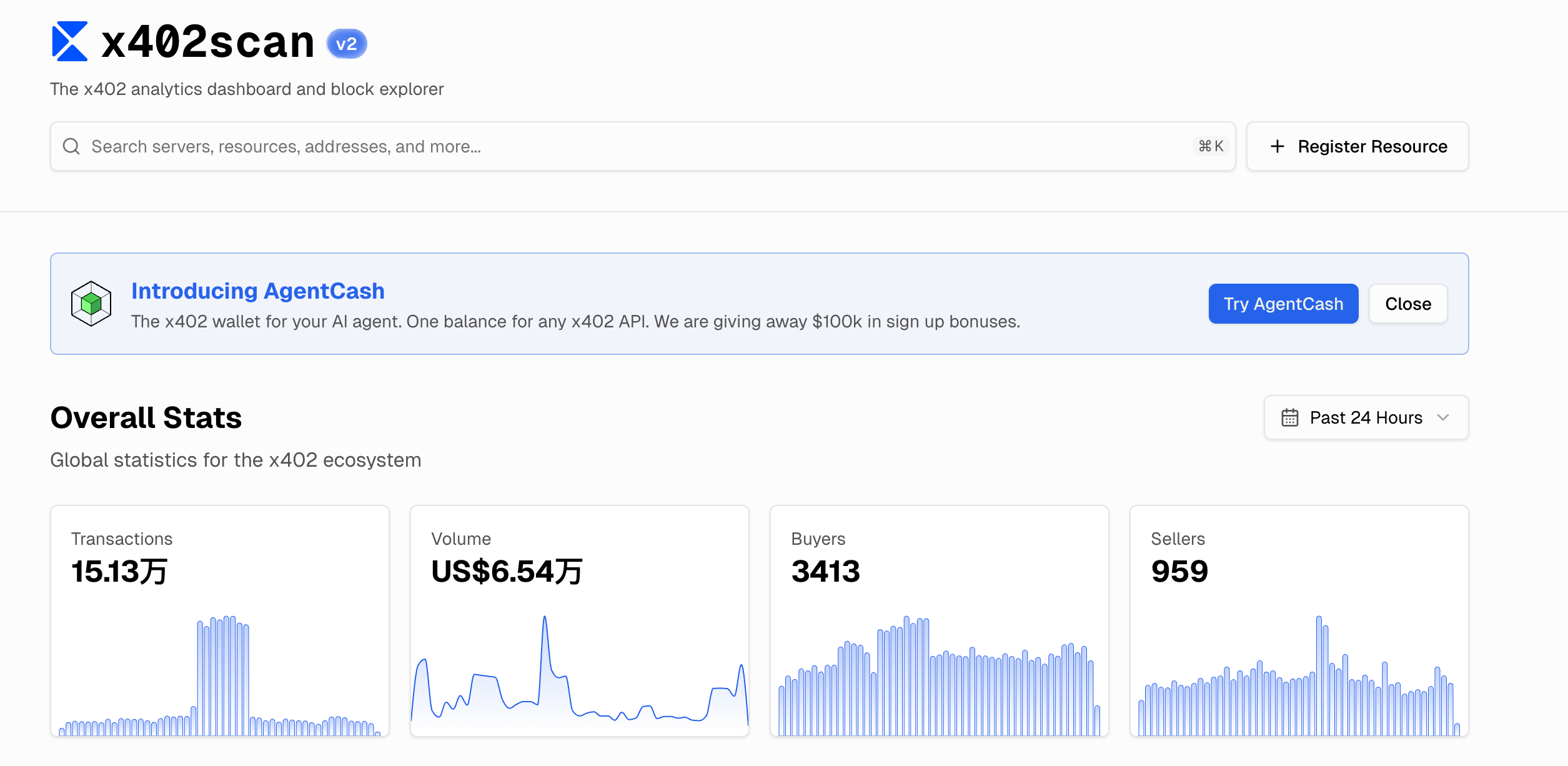

Le protocole x402 de Coinbase est le protocole de paiement AI le plus tôt déployé et le plus étendu en écosystème. Selon les données de x402scan, le volume des transactions sur l'ensemble de l'écosystème au cours des dernières 24 heures s'élève à 65 400 dollars américains, pour 150 000 transactions, soit une moyenne de moins de 5 cents par transaction.

Quelle infrastructure a été mise en place pour ce chiffre ? Tempo est évaluée à 5 milliards de dollars, Mastercard a dépensé 1,8 milliard pour acquérir BVNK, Visa a créé un tout nouveau département, et Stripe est directement impliqué dans l’écriture du protocole.

Une infrastructure évaluée à plusieurs milliards de dollars desservant un marché dont le volume quotidien est comparable à celui d’un café de rue.

Tous les métiers de l'infrastructure semblent suivre cette norme.

À la veille de la bulle internet des années 2000, les entreprises de télécommunications avaient posé des millions de kilomètres de fibres optiques sous les océans. Après avoir terminé, elles ont découvert que le trafic internet mondial n'utilisait que 5 % de cette capacité. La plupart de ces entreprises ont fait faillite, mais les fibres optiques sont toujours là.

Dix ans plus tard, le streaming vidéo et l’Internet mobile ont rempli ces canaux. Ceux qui ont tracé la voie n’ont pas gagné d’argent, mais les routes étaient réelles.

Les paiements par IA sont maintenant à ce stade. La logique de la demande est valable : les agents IA deviennent effectivement de plus en plus compétents, ont réellement besoin de dépenser de manière autonome, et nécessitent une nouvelle infrastructure financière.

Tout le monde est sur la ligne de départ, mais après le coup de feu, on se rend compte que la piste ne comporte pour l'instant que soi-même.

Quant à savoir qui finira par réussir, et quand la première véritable transaction autonome d’un AI Agent aura lieu dans votre vie, cela pourrait arriver plus vite que prévu par tous, ou plus lentement.

La seule chose certaine est que la bataille a commencé, et que vos portefeuilles à vous et à moi pourraient être les derniers à le savoir.