After oscillating for more than two months, Bitcoin is finally showing signs of a breakout.

Michael Saylor, le vieil ami qui mène la charge pour le Bitcoin, a cette fois-ci déployé une nouvelle arme : STRC.

Consultez les derniers tweets de Saylor, vous verrez qu'il publie presque tous les jours du contenu pour STRC. Des vidéos promotionnelles de mauvaise qualité générées par l'IA, avec des piscines de vacances tropicales et des femmes tenant des cocktails, émettent un signal clair : l'homme qui a propulsé MSTR sur le podium de Nasdaq applique la même puissance marketing à STRC.

Pourquoi fait-il cela ? Parce que STRC est actuellement l’outil presque unique que Strategy utilise pour convertir l’argent du marché en ordres d’achat BTC. Au cours des trois derniers mois, toutes les augmentations massives de BTC annoncées par Strategy ont eu pour source de financement STRC.

Qu'est-ce que STRC ?

STRC signifie Variable Rate Series A Perpetual Stretch Preferred Stock, un titre de préférence perpétuel émis par Strategy et listé sur Nasdaq en novembre de l'année dernière.

Son fonctionnement est大致如下:

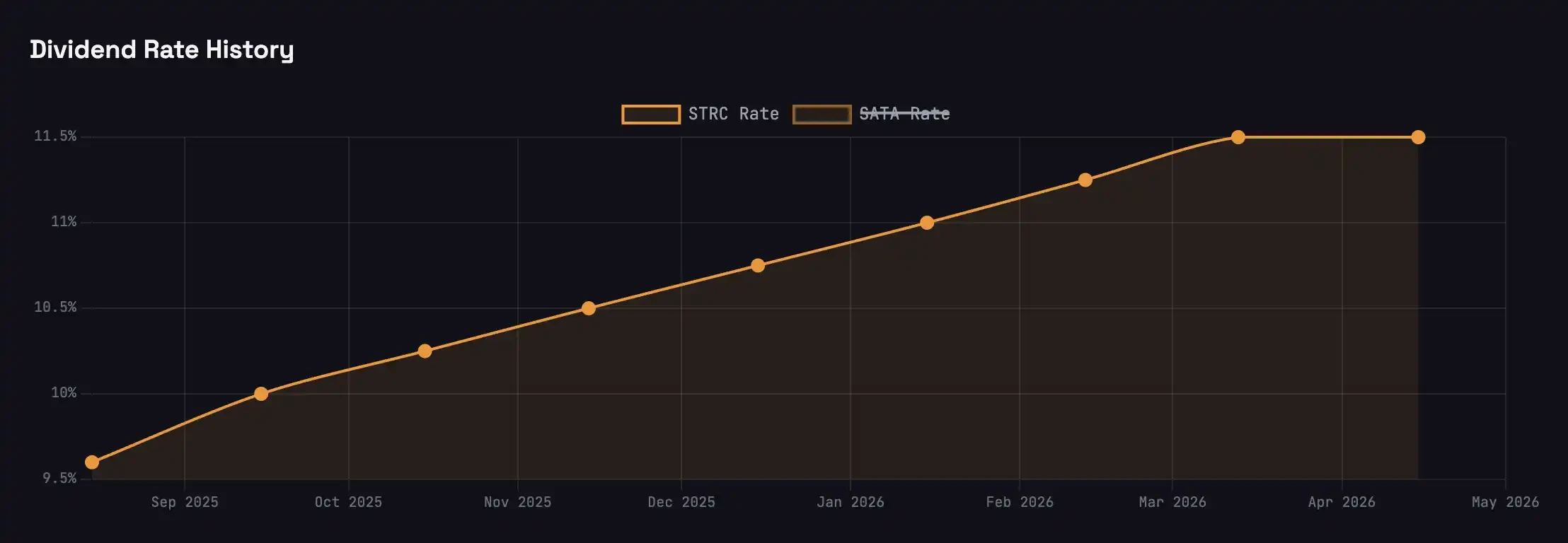

Vous avez acheté une action STRC pour environ 100 dollars. Strategy verse des dividendes en espèces chaque mois, soit un rendement annuel de 11,5 %, soit environ 96 cents par action par mois. Elle n'a pas de date d'échéance, et Strategy n'est pas obligée de rembourser le capital.

Le prix de l'action est ancré autour de sa valeur nominale de 100 $ grâce à un ajustement mensuel du taux de dividende : en cas de baisse sous 100 $, le taux est augmenté pour attirer les acheteurs ; en cas de hausse au-dessus de 100 $, le taux est réduit pour ramener le prix vers sa valeur nominale. L'amplitude maximale d'ajustement mensuelle du taux de dividende est de 25 points de base.

Seule une émission d'actions à la valeur nominale de STRC, lorsque son cours est supérieur à 100 $, peut alimenter ce mécanisme — c'est la condition fondamentale de l'ensemble du cercle vertueux. Après déduction des réserves de dividendes, la majeure partie des fonds levés est utilisée pour acheter du BTC.

Saylor a nommé ce produit « Crédit à court terme à rendement élevé » ou « Fonds de marché monétaire garanti par le Bitcoin ». À un moment où les rendements des obligations du Trésor américain sont d'environ 3,5 %, STRC offre un rendement équivalent à trois fois celui des obligations du Trésor américain.

Flywheel

Un malentendu courant sur Saylor est qu’il imprime de l’argent à l’infini pour acheter du BTC.

Il ne peut pas le faire. Saylor ne peut pas imprimer de l'argent du néant ; il doit attendre que le marché lui apporte l'argent. Chaque action supplémentaire émise par STRC suppose qu'un acheteur marginal réel est prêt à l'acheter à 100 dollars.

Les acheteurs de STRC effectuent essentiellement une opération de crédit ; le rendement supérieur de 8 % offert par STRC par rapport aux obligations d'État compense le risque de crédit de la stratégie.

Cependant, beaucoup d'acheteurs de STRC ne savent pas que les fonds qu'ils utilisent pour acheter STRC sont indirectement amplifiés trois fois avant d'aller vers le BTC.

La stratégie a un objectif financier public : un niveau de levier de 33 %.

Dans la structure de financement de l'entreprise, les actions privilégiées perpétuelles telles que STRC, STRF et STRK représentent environ un tiers, tandis que les deux tiers restants proviennent des actions ordinaires MSTR. Saylor appelle ce principe « intelligent leverage ». Cela signifie que chaque fois que Strategy obtient 1 dollar via STRC, pour maintenir le seuil d'effet de levier à 33 %, ils doivent émettre en parallèle environ 2 dollars supplémentaires en MSTR pour investir conjointement dans du BTC. 1 dollar de STRC + 2 dollars de MSTR = 3 dollars d'achat de BTC.

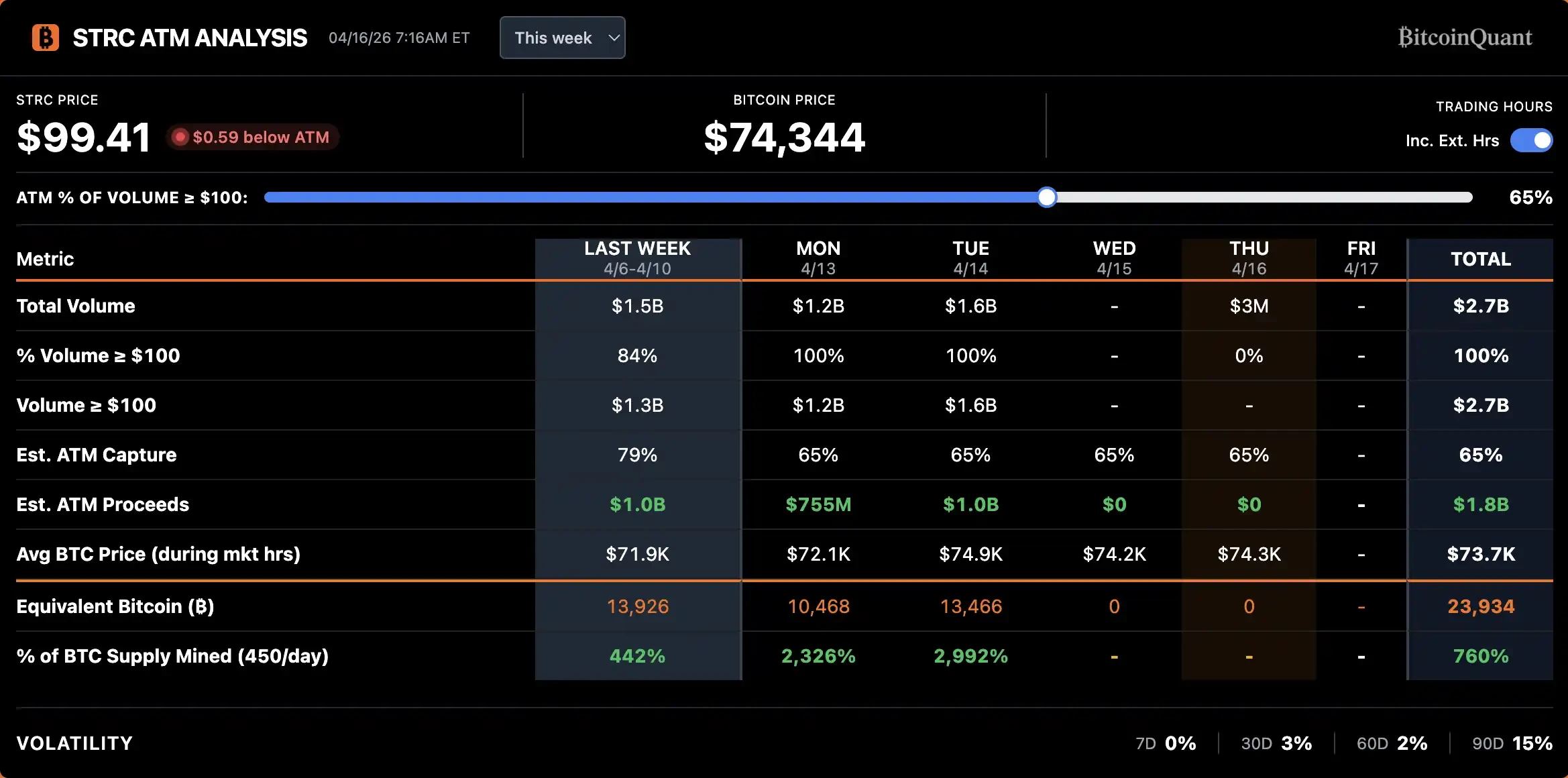

Le 14 avril, la stratégie a levé environ 1 milliard de dollars en une journée via STRC. Avec un effet de levier de 3 fois, cela correspond à environ 3 milliards de dollars d'achats de BTC, exactement équivalents à la hausse totale des détentions de BTC pendant les deux semaines précédant le dividende en avril.

Lorsque le BTC chute, que les collatéraux se réduisent et que le risque de crédit de STRC augmente, la stratégie doit augmenter le taux de distribution pour compenser le nouveau niveau de risque. Mais plus le taux de distribution est élevé, plus la pression sur les flux de trésorerie s’intensifie et plus la probabilité de défaut augmente. Il s’agit d’une boucle de rétroaction instable. Pendant la période d’octobre dernier, où le BTC a chuté de 120 000 $ à 60 000 $, le taux de distribution de STRC a été relevé de 7 % à 11,5 % pour à peine rétablir la demande.

À l'inverse, lorsque le BTC se stabilise et augmente, la couverture des collatéraux s'améliore et la qualité du crédit s'accentue, rendant STRC plus attrayant à taux de distribution identique, ce qui amplifie davantage la demande. L'ETF BlackRock Preferred and Income Securities a placé les actions privilégiées de Strategy en deuxième position dans son portefeuille en avril, faisant passer leur capitalisation boursière de 200 millions de dollars en mars à 344 millions de dollars, ce qui constitue un soutien direct de la part des institutions obligataires à la situation credit actuelle de Strategy.

La roue de la stratégie est désormais en rotation positive : plus de fonds achètent STRC → Strategy achète BTC avec un effet de levier de 3 fois → le prix du BTC est soutenu → la base de garantie de STRC devient plus solide et les spreads de crédit se resserrent → STRC devient plus attrayante au même taux de distribution → plus de fonds achètent STRC.

Arbitrage de date d'ex-dividende

Le mécanisme de distribution des dividendes des actions privilégiées diffère de celui des obligations. Les obligations génèrent des intérêts quotidiennement : vous gagnez un jour d'intérêt pour chaque jour détenu. Les actions privilégiées, en revanche, distribuent leurs dividendes en un seul versement à une date fixe. Pour STRC, tant que vous détenez des actions à la clôture du jour précédant la date d'ex-dividende, vous recevez le dividende mensuel complet de 96 cents.

Cela crée une opportunité d'arbitrage évidente : entrer quelques jours avant la date d'ex-dividende pour acheter, recevoir le dividende, puis vendre le lendemain. Les données des derniers mois montrent que STRC affiche en moyenne une baisse d'environ 20 cents après la date d'ex-dividende, bien inférieure au dividende lui-même de 96 cents. Le bénéfice net par action pour un seul arbitrage de dividende s'élève à environ 40 à 50 cents.

Les arbitragistes ne laisseront pas passer cette opportunité.

Comme le montre la figure, le volume a commencé à augmenter une semaine avant la date d'ex-dividende, a atteint son pic le jour même ou la veille de la date d'ex-dividende, puis est rapidement retombé après cette date. Ce cycle de hausse du volume en avril est nettement plus abrupt qu'en mars, ce qui indique qu'un nombre croissant de capitaux participent à l'arbitrage des dividendes STRC.

Cependant, de telles activités d'arbitrage ne sont peut-être pas bénéfiques.

Pour le produit STRC lui-même, les deux à trois semaines suivant la date d'ex-dividende entrent dans une « zone morte » — liquidité réduite, écart entre l'offre et la demande élargi, prix restant prolongé en dessous de la valeur nominale de 100 $ . Ce désancrage répété érode la position de STRC en tant que « produit de marché monétaire » et le pousse vers une forme plus proche d'une obligation à volatilité mensuelle.

Pour Saylor, ses achats de BTC sont facilement anticipés par les fonds d'arbitrage. La dilution de STRC se concentre deux semaines avant la date d'ex-dividende, ce qui signifie que ses achats de BTC se produisent également pendant ces deux semaines.

Les arbitragistes affluents maintenant chaque mois au même moment pour acheter STRC, sachant que Saylor va bientôt utiliser cet argent pour acheter du BTC sur le marché au comptant ; ils peuvent donc acheter du BTC à l’avance, puis le revendre après que Saylor aura fait grimper les prix, en augmentant ainsi le coût d’achat de Saylor.

Au cours des deux dernières semaines, la prime spot sur Coinbase autour de la date d'ex-dividende de STRC a augmenté de manière significative.

Il existe deux solutions : modifier la fréquence des distributions, par exemple passer d'une fréquence mensuelle à hebdomadaire pour répartir les gains d'arbitrage ; ou lancer un produit dérivé plus simple avec une fréquence de distribution plus élevée pour disperser les opérations d'arbitrage concentrées.

Effectivement, Saylor a agi rapidement, annonçant samedi que Strategy avait déposé une procuration prévoyant de modifier la fréquence des paiements de dividendes de STRC de mensuelle à quinzomadaire. L'obligation de paiement annuel des dividendes et le taux de dividende restent inchangés.

Si cette proposition est approuvée, le premier dividende semestriel sera distribué le 15 juillet.

Jeff Park, conseiller de Bitwise, souligne qu'aucune obligation d'entreprise sur le marché n'adopte pour l'instant un mécanisme de dividende semestriel, et que la préférence des investisseurs particuliers pour des paiements plus fréquents a été confirmée par le succès de produits tels que les ETF versant des dividendes hebdomadaires.

Sur un plan plus profond, Jeff Park considère cela comme une étape marquante de la vision du paiement en flux dans l'industrie des cryptomonnaies qui s'infiltre dans les marchés financiers traditionnels : la fréquence des paiements d'intérêts reflète essentiellement l'efficacité avec laquelle l'énergie potentielle de la monnaie est convertie en énergie cinétique ; à l'ère des cryptomonnaies, il convient de briser les limites des cycles temporels artificiellement fixés.

He believes that STRC has set a new benchmark for traditional enterprises and is excited about the future evolution from biweekly to daily, and even instant payments.

La nouvelle narration DeFi

L'apparition de STRC a apporté une nouvelle vie au marché DeFi morne.

Au cours de la dernière année, les rendements des stablecoins DeFi n'ont cessé de diminuer. Les dépôts de stablecoins sur Aave rapportent environ 2 % annuellement, tandis que USDe d'Ethena et USDS de Sky se situent tous deux en dessous de 4 %. Même les PT des stablecoins principaux sur Pendle peinent à dépasser 6 %. Ce niveau de rendement, en regard du risque associé aux contrats intelligents à l'ère de l'IA, a découragé de nombreux anciens utilisateurs DeFi.

Le DeFi a besoin d'une source de rendement fiable et suffisamment importante pour ramener les fonds du TradFi sur la chaîne, et STRC offre justement cette opportunité.

Deux projets tentent d'emballe les revenus de STRC sur chaîne :

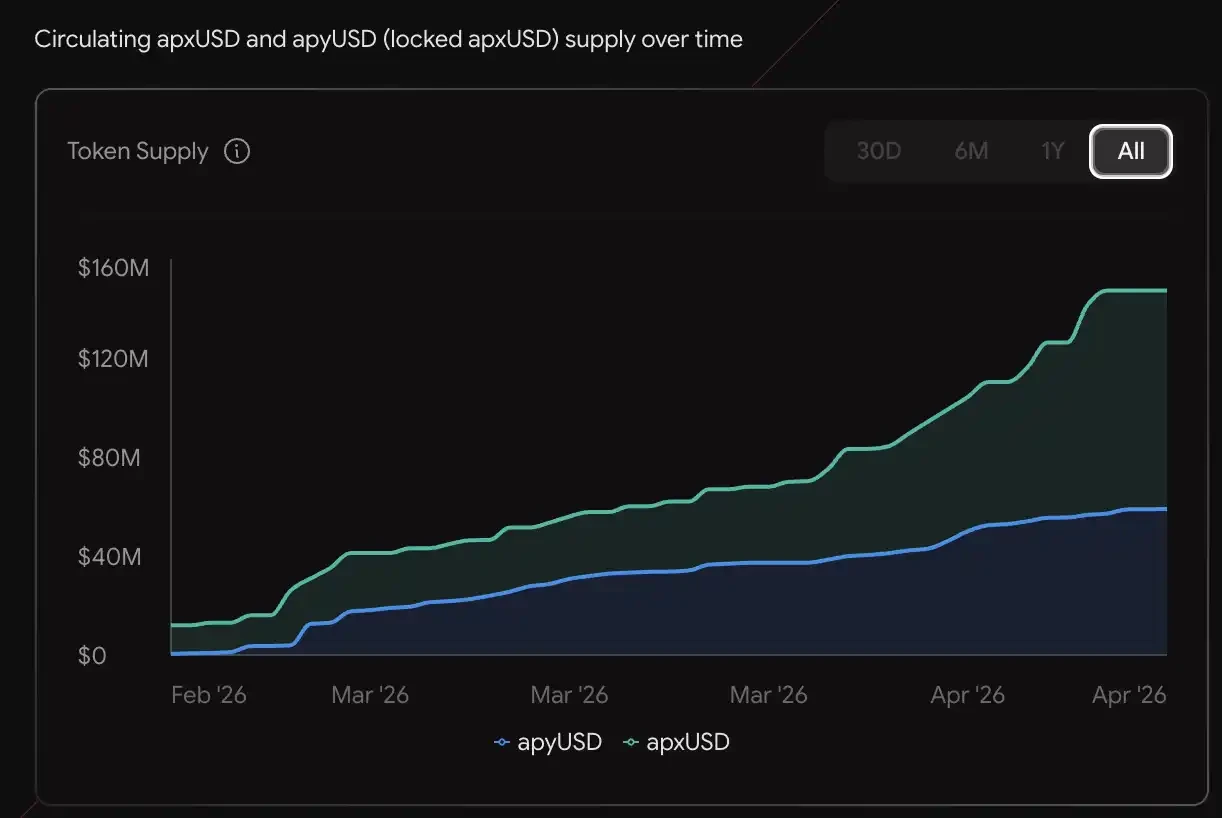

Le protocole Apyx utilise un modèle bimonétaire. apxUSD est la stablecoin de base, soutenue par des actions privilégiées telles que STRC et SATA, ainsi que par une sur-collatéralisation en obligations américaines ; apyUSD est la version质押, qui capture les dividendes et les intérêts générés par les actifs sous-jacents, avec un rendement annuel actuel d'environ 12,78 %. Son volume en circulation atteint déjà 130 millions de dollars, avec des produits de rendement et de levier disponibles sur Pendle et Morpho.

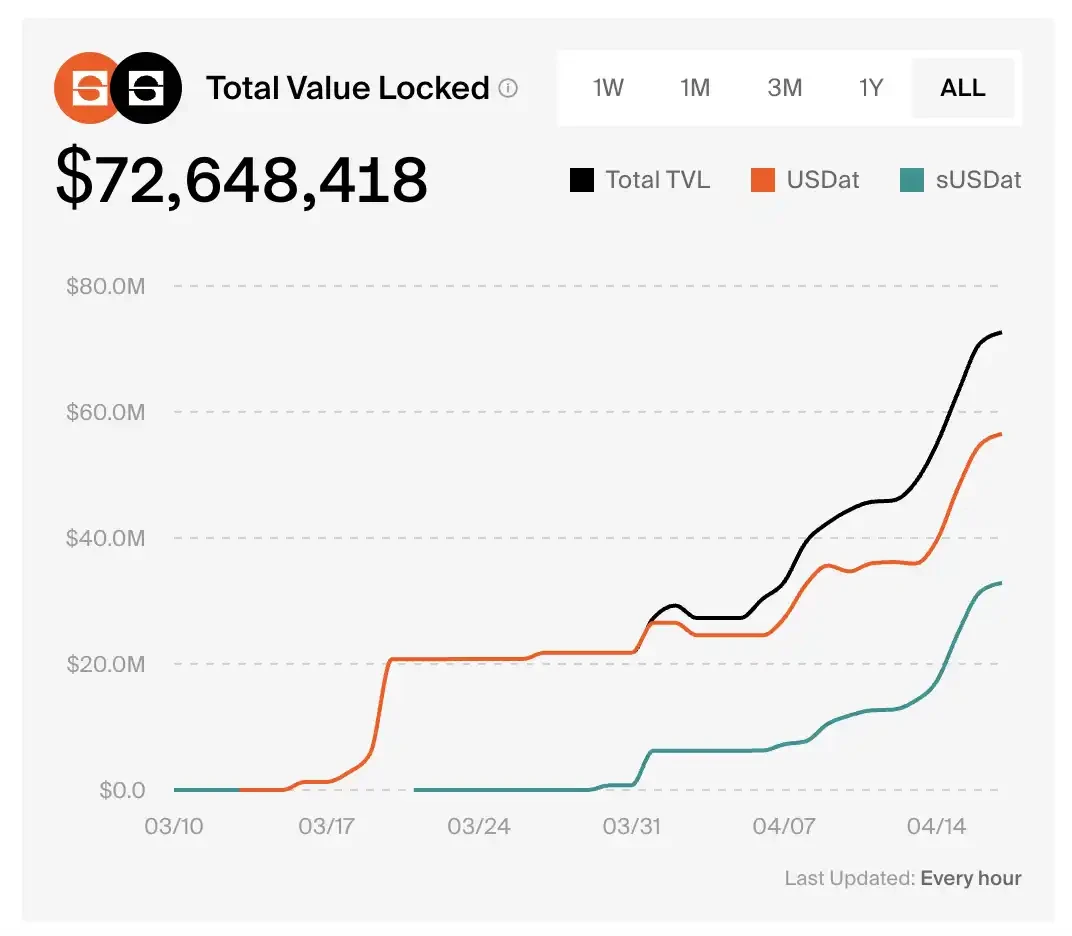

sUSDat de Saturn Credit est un stablecoin rémunéré garanti par la mise en gage, conçu pour recevoir les revenus de STRC. La TVL de ce protocole est passée de zéro à 72,6 millions de dollars en un mois.

Selon les données de prix de Pendle, le rendement annuel actuel de PT-sUSDat est de 9,2 %.

C'est Xiao He qui a fait la réussite

Plus la machine financière soigneusement conçue par Saylor fonctionne avec succès, plus il devient difficile d'ignorer une question.

La stratégie détient actuellement près de 3,5 % du total de BTC et continue de progresser à un rythme de plusieurs milliards de dollars par mois.

What was BTC's original value proposition? A decentralized currency asset not reliant on any single entity, which no one can manipulate unilaterally.

Lorsque les actions privilégiées perpétuelles d'une entreprise cotée deviennent l'acheteur marginal principal du BTC — une ressource monétaire décentralisée, indépendante de toute entité unique et impossible à manipuler unilatéralement — Bitcoin s'éloigne-t-il de sa forme initiale ?