Original | Odaily Planet Daily (@OdailyChina)

Author | Wenser (@wenser 2010 )

Ce matin, la conférence téléphonique des résultats du 1er trimestre 2026 s'est officiellement conclue, et les résultats du 1er trimestre ont été publiés. Ainsi, le fonctionnement réel de ce « cœur de l'industrie » détenant 818 300 BTC est une nouvelle fois exposé au marché : derrière le chiffre de perte nette de 12,54 milliards de dollars se cachent une chute temporaire du prix du BTC à environ 62 000 dollars, un accroissement continu de 63 400 BTC, et une augmentation de la taille de STRC à 8,5 milliards de dollars.

Bien sûr, la partie du rapport financier et des déclarations publiques de Michael Saylor qui suscite le plus de spéculations concerne les indications relatives à la « stratégie ou à la vente d'une partie du BTC pour payer des dividendes ». Sous l'effet de cette nouvelle, malgré une performance du Q1 inférieure aux attentes du marché, les marchés financiers ont réagi positivement, et l'action de Strategy a augmenté de 3 %.

Odaily Planet Daily résume ci-dessous les points clés et les perspectives futures issus des résultats financiers du Q1.

Les chiffres du Q1 de la stratégie : perte nette comptable de 12,5 milliards de dollars, possibilité de vendre du BTC pour payer des dividendes

Point clé 1 : Vendre du BTC n'est plus impossible, c'est une option

En examinant attentivement les résultats du Q1 et le contenu de la conférence téléphonique, Strategy mentionne à plusieurs reprises dans les déclarations prospectives sur l'activité et les explications des KPI : « Si les obligations convertibles arrivent à échéance ou sont rachetées sans être converties en actions ordinaires, l'entreprise pourrait être amenée à vendre des actions ordinaires ou des bitcoins afin de générer suffisamment de liquidités pour s'acquitter de ces obligations. »

À la fin du Q1, la dette à long terme nette de Strategy s'élève à 8,17 milliards de dollars, la valeur de rachat des actions privilégiées à 10 milliards de dollars, et la trésorerie à seulement 2,21 milliards de dollars. En parallèle, l'entreprise doit continuer à verser des dividendes sur les actions privilégiées (le taux annuel actuel de STRC est de 11,5 %) et a déjà commencé à financer ces dividendes par l'émission d'actions ordinaires. Si le prix du BTC continue de subir une pression à la baisse, ce qui restreindrait les fenêtres de financement, la vente d'actifs pour rembourser la dette passera de l'hypothèse théorique à une possibilité concrète, entraînant inévitablement des effets de transmission sur le marché.

Le fondateur de la stratégie, Michael Saylor, a déclaré : « Cette mesure vise simplement à transmettre au marché le message selon lequel ce modèle (celui qui consiste à vérifier que les actifs Bitcoin peuvent soutenir les rendements pour les actionnaires dans les systèmes financiers des entreprises) a été réalisé. »

Il convient de noter que, contrairement aux indicateurs de performance traditionnels (KPI) des entreprises classiques, Strategy a développé son propre système de KPI, comprenant : BPS (bitcoins par action), BTCYield (9,4 %), BTC Gain (63 410 BTC) et BTC$ Gain (revenus en dollars BTC de 4,97 milliards de dollars) (Note d’Odaily Planet Daily : les données ci-dessus sont au 3 mai). Toutefois, dans son avis de non-responsabilité, Strategy précise également que ces indicateurs ne prennent pas en compte la dette, ne tiennent pas compte des droits de priorité de remboursement des actions privilégiées, ne représentent pas le rendement sur investissement ni la valeur juste, et que « les revenus en dollars BTC peuvent être positifs tout en enregistrant d’importants pertes non réalisées en valeur juste ». En réalité, les performances du Q1 de Strategy confirment ce mécanisme : les KPI affichent un revenu en dollars BTC de 4,97 milliards de dollars, tandis que selon les normes GAAP, l’entreprise enregistre une perte non réalisée de 14,46 milliards de dollars. Le rôle principal de ce système de KPI est de maintenir le récit sur les marchés financiers, et non de refléter la situation financière réelle. En termes simples, « transformer un drame en célébration » ou « présenter uniquement les bons côtés » est une pratique courante de Strategy sur les marchés financiers.

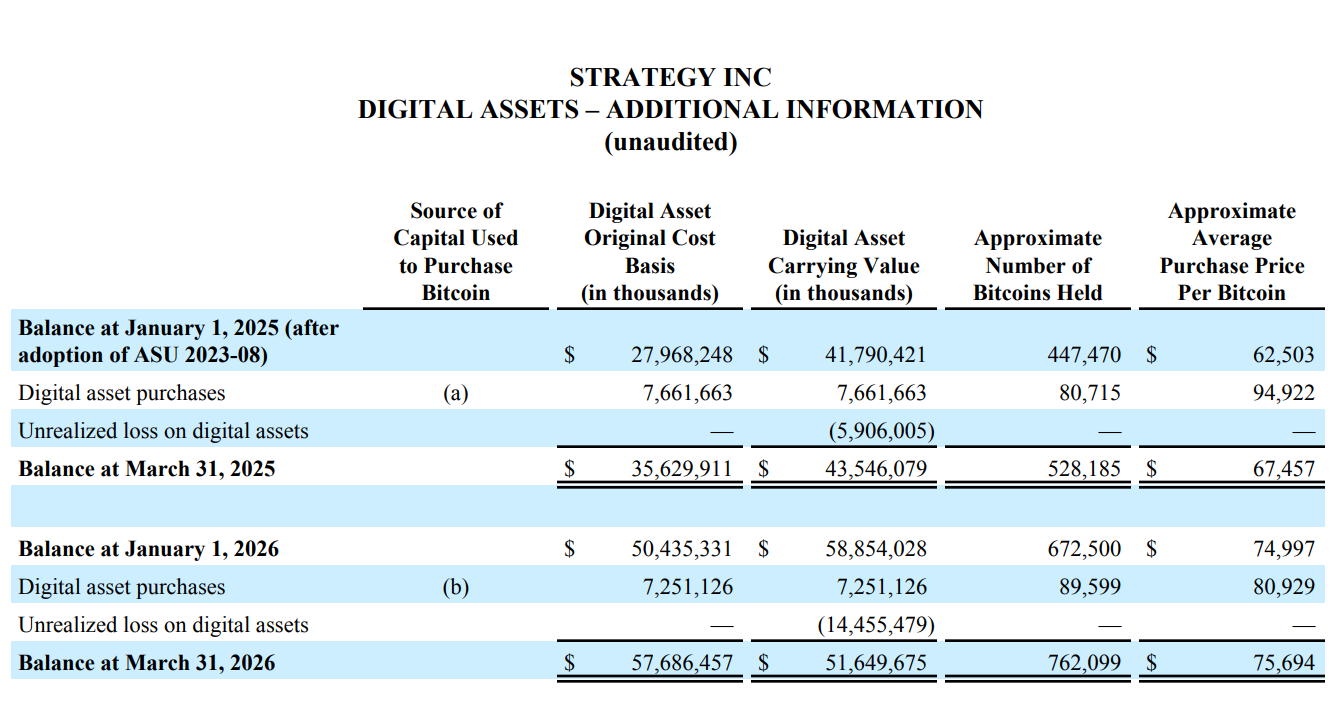

Au 3 mai 2026, Strategy détient 818 334 bitcoins, soit une augmentation de 22 % depuis le début de l'année. Toutefois, le résultat net du Q1 s'élève à une perte de 12,54 milliards de dollars, presque entièrement due à des pertes non réalisées sur les actifs numériques (14,46 milliards de dollars) ; la base de coût totale des 818 334 BTC s'élève à 61,81 milliards de dollars, soit un prix d'achat moyen d'environ 75 537 dollars par BTC. Il convient de noter que, grâce au récent rebond du marché, le gain non réalisé du Q2 s'élève à 8,3 milliards de dollars.

Deuxième point : dépense de 7,25 milliards de dollars américains pour acheter du BTC, mais la valeur comptable du BTC à la fin du trimestre a diminué de 7,2 milliards.

Du point de vue strict des chiffres d'achat et de vente, la facture du Q1 de Strategy peut à peine être qualifiée de « ni perte ni gain ».

Les données financières montrent que Strategy a acheté 89 599 BTC au premier trimestre, pour un montant de 7,25 milliards de dollars américains, soit un prix moyen d'environ 80 929 dollars américains. Toutefois, en raison de la baisse du BTC, la valeur comptable des actifs numériques est passée de 58,85 milliards de dollars américains au début de l'année à 51,65 milliards de dollars américains, soit une réduction nette d'environ 7,2 milliards de dollars américains.

Il faut bien admettre que, lors d’un marché baissier, augmenter continuellement la levier (financement + dividendes) pour acheter en baisse du BTC a donné un résultat assez satisfaisant.

Point trois : L'impact de l'IA sur la stratégie est objectif, les revenus des activités logicielles sont entièrement marginalisés.

Officiellement, Strategy continue de se présenter comme une « entreprise de logiciels d'analyse d'entreprise pilotée par l'IA », ce qui est visible dans la structure de ses revenus, comprenant des revenus provenant de services d'abonnement logiciel, de licences et de support produit.

Mais en comparant les structures, le revenu total du logiciel de Strategy Q1 n'est que de 124,3 millions de dollars américains, avec un bénéfice brut de seulement 83,35 millions de dollars américains ; face à une capitalisation boursière des détentions BTC s'élevant à 64,1 milliards de dollars américains, cet écart de plus de 500 fois au niveau des revenus trimestriels indique clairement au marché que, à l'ère du grand développement de l'IA, toute activité logicielle même légèrement liée à l'IA est entièrement marginalisée.

Point 4 : STRC devient l'activité la plus remarquable, avec une capitalisation boursière de 8,5 milliards de dollars en 9 mois

En tant que « levier de financement » de Strategy, la performance marché de STRC a été une « bouée de sauvetage » dans un marché baissier continuellement en chute.

Actuellement, STRC (actions privilégiées perpétuelles à taux variable série A) a atteint une taille de 8,5 milliards de dollars en seulement neuf mois, devenant la plus grande action privilégiée au monde par capitalisation boursière. Depuis le début de l'année, Strategy a levé 5,58 milliards de dollars via STRC, soit une croissance de 189 %.

De plus, la stratégie indique que le ratio de Sharpe de STRC s'élève à 2,53, avec une volatilité de seulement 3 % et un volume moyen quotidien de 375 millions de dollars. Cela signifie que, grâce à STRC, un produit à revenu fixe à faible volatilité, haut rendement et forte liquidité, un nouvel actif garanti par le BTC émerge sur les marchés financiers traditionnels.

Point cinq : Grande transformation de la structure de financement au Q1 et Q2, STRC devient le principal pilier de financement

Dans le rapport financier, les 7,37 milliards de dollars de financement réalisés par Strategy au Q1 ont été contribués à hauteur de 5,3 milliards de dollars par les actions ordinaires MSTR ATM et de 2,07 milliards de dollars par STRC, représentant environ 72 % et 28 % respectivement ; mais après l'entrée dans le Q2 (du 1er avril au 3 mai), cette structure s'est inversée — STRC a contribué à hauteur de 3,51 milliards de dollars de financement, contre seulement 810 millions de dollars pour MSTR.

Cela signifie que le déficit de financement des actions ordinaires diminue de plus en plus, et que la stratégie dépend de plus en plus des actions privilégiées offrant un revenu fixe pour maintenir son niveau de liquidités, afin de continuer à promouvoir l'accumulation de BTC.

De plus, compte tenu de la performance remarquable de STRC et de son fort attrait financier, Strategy promeut également ce « produit de revenu fixe à vocation patrimoniale » sur les marchés financiers traditionnels. L'entreprise a actuellement lancé la proposition de vote pour le paiement semestriel des dividendes STRC, dans le but de raccourcir la période de paiement des dividendes et d'attirer davantage de fonds vers l'achat.

Point six : Strategy affiche pour la première fois un déficit cumulé de rendement historique

Dans les marchés financiers traditionnels, les bénéfices retenus constituent un indicateur essentiel de la santé financière d'une entreprise, correspondant à la somme cumulative de tous les bénéfices nets depuis sa création, diminués de tous les dividendes versés. Autrement dit, il s'agit du « porte-monnaie » de l'entreprise.

De sa fondation en 1989 jusqu'à la fin de l'année 2025, après plus de trente ans d'exploitation, Strategy comptait encore 6,32 milliards de dollars de bénéfices cumulés ; mais à la fin du premier trimestre de cette année, ce chiffre est passé du positif au négatif, laissant un déficit cumulé de 6,47 milliards de dollars.

C'est une conséquence directe des normes ASU 2023-08 (Odaily星球日报 : ces normes exigent que, à partir de 2025, les sociétés cotées doivent comptabiliser le BTC à la juste valeur, avec les variations de prix directement intégrées au compte de résultat). Toutefois, du point de vue des normes GAAP couramment utilisées sur les marchés financiers traditionnels, les bénéfices cumulés depuis plus de trente ans de l'entreprise Strategy ont été entièrement effacés par la baisse du BTC sur un seul trimestre.

Bien sûr, là où il y a une baisse, il y a aussi une hausse ; si le prix du BTC rebondit par la suite, ce chiffre pourra encore passer du négatif au positif. Ce indicateur souligne encore une fois le risque élevé et la forte volatilité des actifs cryptographiques par rapport aux actifs financiers traditionnels.

Point 7 : Un écosystème DeFi centré sur STRC est en cours de construction

Le rapport financier du Q1 mentionne que des protocoles DeFi tels qu'Apyx et Saturn ont absorbé plus de 270 millions de dollars en actifs STRC ; 150 millions de dollars en actifs STRC ont été intégrés dans les réserves d'actifs d'entreprises cotées telles que Prevalon, Strive et Anchorage.

Autrement dit, STRC évolue d’un outil de financement en actions privilégiées unique vers un actif de garantie fondamental pour l’écosystème chaîne de blocs du marché des cryptomonnaies. Si l’attractivité de STRC pour les marchés financiers et l’écosystème cryptographique continue d’augmenter (Odaily星球日报 : que ce soit sur les marchés financiers traditionnels ou les marchés cryptographiques, les revenus fixes sont très attractifs dans le secteur de la gestion de patrimoine), STRC dépassera progressivement MSTR (actions privilégiées traditionnelles).

Bien sûr, avec l'augmentation de la pondération de STRC, les exigences en matière de capacité de distribution de dividendes pour la stratégie sont plus élevées, et la portée de la transmission des risques sur le marché est plus étendue.

Point 8 : Un crédit d'impôt existe, mais il ne sera pas utilisable pendant les 10 prochaines années.

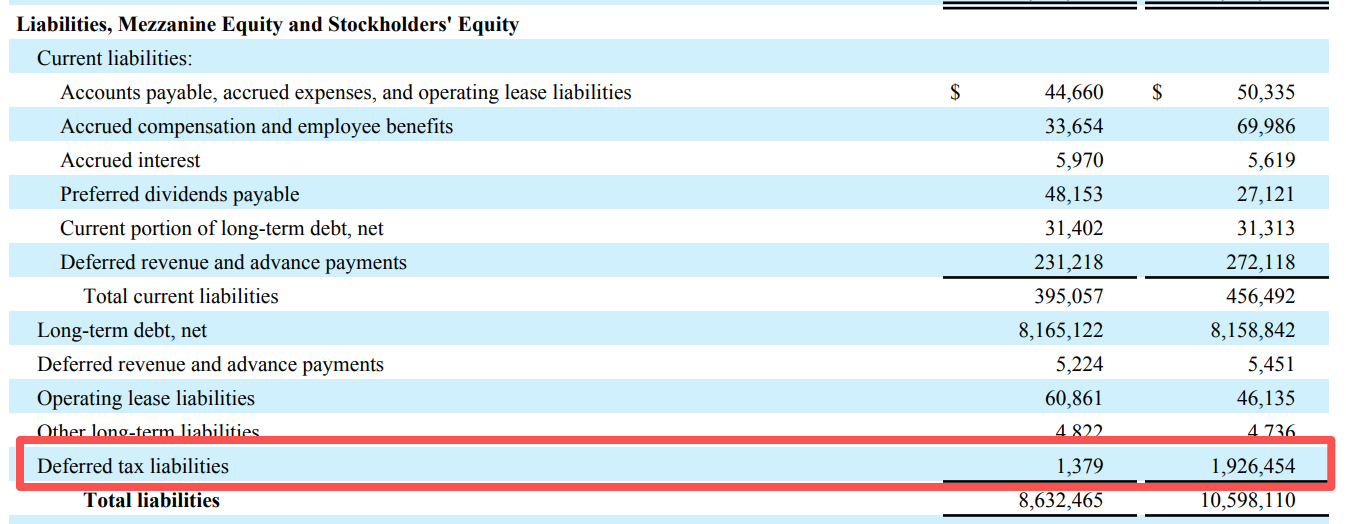

En dehors des données opérationnelles, le rapport financier du Q1 de Strategy mentionne une variation importante des passifs fiscaux différés.

Selon les données du tableau, les passifs fiscaux différés de Strategy sont passés de près de 1,93 milliard de dollars au début de l'année à seulement 1,38 million de dollars à la fin du T1, quasiment annulés.

Autrement dit, précédemment, Strategy avait enregistré une « provision fiscale » d'environ 1,93 milliard de dollars américains en raison des gains réalisés sur ses activités, mais en raison des pertes d'exploitation provoquées par la chute du BTC, cette provision non payée a été comptabilisée comme un « bénéfice fiscal » sur le tableau des résultats de l'entreprise. En outre, les pertes non réalisées de 14,46 milliards de dollars de Strategy au Q1 devraient théoriquement permettre de déduire une partie de l'impôt, ce qui signifie que les pertes d'exploitation ont réduit le montant d'impôt dû, générant ainsi un « bouclier fiscal ».

Mais le problème est que ce levier fiscal, qui permet de déduire les impôts, n'est efficace que si Strategy génère effectivement des bénéfices imposables à l'avenir ; or, elle indique qu'elle ne prévoit pas de bénéfices imposables pendant plus de dix ans. Autrement dit, Strategy a obtenu un « avantage fiscal » de 1,9 milliard en raison de la chute du BTC, mais comme elle ne prévoit pas de bénéfices imposables à l'avenir, il est très probable qu'elle ne puisse pas profiter de cet avantage.

Enfin, en dehors de l'achat d'actions liées à Strategy, le marché a lancé un pari sur l'événement « Strategy vendra-t-elle des bitcoins avant la fin de l'année ? », avec une probabilité actuelle de « oui » à 44 %.