Actualités bitcoin

Le président exécutif stratégique Michael Saylor a rejeté les préoccupations concernant le plan de l'entreprise de vendre Bitcoin pour couvrir ses obligations de dividendes, qualifiant cette perspective d'économiquement insignifiante. Dans un entretien en tête-à-tête lors de Consensus à Miami, Saylor a affirmé que si l'entreprise finançait chaque dividende exclusivement par la vente de BTC au cours de la prochaine année, elle achèterait néanmoins environ 20 pièces pour chaque pièce vendue. Il a souligné la liquidité quotidienne du bitcoin, comprise entre 20 et 50 milliards de dollars, et a présenté les sorties mensuelles potentielles de 3 millions de dollars comme imperceptibles pour le marché. Saylor a insisté sur le fait que le rendement du BTC et l'impact sur le bilan restent les deux métriques fondamentales de décision de l'entreprise.

Le bitcoin est descendu sous 82 000 $ au début de la semaine, les acheteurs luttant pour défendre la zone à 81 500 $ face à un rejet persistant à la moyenne mobile exponentielle sur 200 jours, proche de 82 039 $. Les données de sentiment montrent un ratio de 1,5 contre 1 entre les commentaires positifs et négatifs sur les réseaux sociaux, un niveau que les analystes mettent en garde comme pouvant annoncer des reprises bloquées par une surconfiance. Depuis novembre 2025, chaque rejet à la MME 200 jours a déclenché des reculs compris entre 25 % et 36 %, suscitant la crainte d’un potentiel recul vers 56 000 $. Contrebalançant ce risque, les produits d’ETF spot BTC aux États-Unis ont enregistré six semaines consécutives d’entrées nettes, la plus longue série depuis août 2025.

Un signal sur chaîne historiquement fiable approche d'une nouvelle croisance haussière. L'indicateur de momentum Market Value to Realized Value est sur le point de former une croix d'or entre le ratio MVRV et sa EMA 200 jours, un événement que les analystes décrivent comme un signal représentatif de retournement de tendance. Les occurrences précédentes sont notables : l'une a suivi le creux du cycle de 2022 et a précédé une hausse de 90 % de 16 300 $ à 31 000 $, tandis qu'une croisance de septembre 2023 a précédé une hausse de 400 % jusqu'au record historique de 126 000 $ en octobre 2025. Les bandes de coût des détenteurs à court terme se situent désormais à 92 000 $ pour la zone chauffée et à 104 000 $ pour le territoire surchauffé.

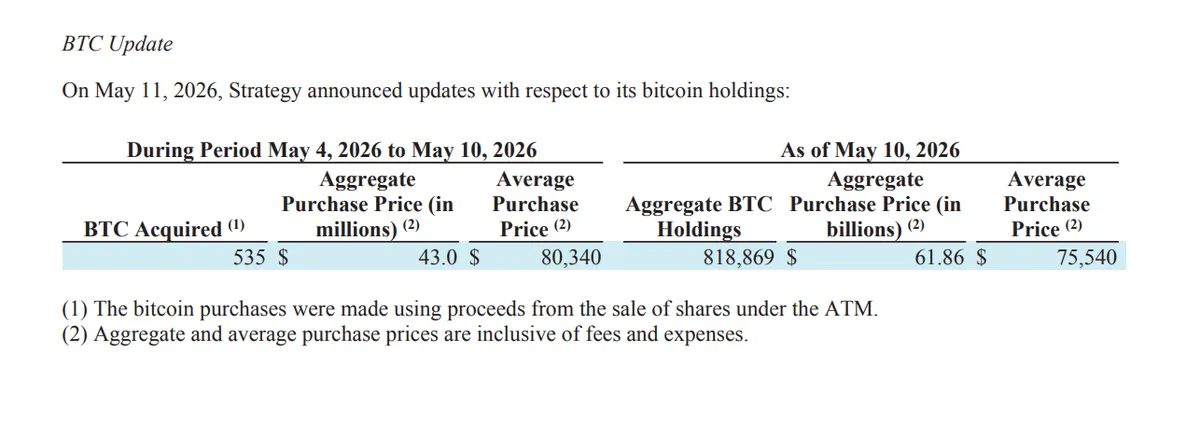

La stratégie est revenue du côté achat après une brève pause, acquérant 535 BTC pour environ 43 millions de dollars entre le 4 et le 10 mai à un prix moyen de 80 340 dollars par pièce. La transaction a porté les actifs totaux de l'entreprise à 818 869 BTC, accumulés pour environ 61,86 milliards de dollars à un coût moyen de 75 540 dollars. La majeure partie de l'achat, soit environ 42,9 millions de dollars, a été financée par la vente d'actions ordinaires de classe A, le reste provenant de l'émission d'actions privilégiées Stretch. La divulgation a fait grimper les actions MSTR de 4,3 % lors des échanges pré-marché au-dessus de 187,50 dollars, prolongeant ainsi la hausse de 23 % de l'action depuis le début de l'année.

Saylor a utilisé une apparition ultérieure en podcast pour affiner son message, en précisant que la stratégie vise à ne jamais opérer comme vendeur net de Bitcoin, même lors de la liquidation de pièces pour servir les dividendes. Il a fixé le taux d'émission au seuil de rentabilité de la société à 2,3 % de ses actifs par an, bien en dessous du taux d'émission actuel compris entre 15 % et 20 %. L'entreprise a vendu 3,2 milliards de dollars d'actions privilégiées Stretch uniquement en avril, avec des obligations de dividendes trimestriels proches de 80 à 90 millions de dollars, produisant un ratio achat/vente d'environ 30 contre 1 chaque mois nécessitant des sorties de trésorerie. Le PDG Phong Le a ajouté que les ventes de BTC restent envisageables uniquement lorsqu'elles sont plus accrétives que l'émission d'actions par action.

La dynamique législative a apporté un autre coup de pouce. Le comité bancaire du Sénat a programmé l'examen du Digital Asset Market Clarity Act pour le 14 mai, la progression la plus concrète à ce jour pour ce projet de loi controversé et une étape vers l'objectif déclaré de la Maison Blanche d'une adoption avant le 4 juillet. Le point bloquant central concernant les stablecoin a été résolu il y a deux semaines grâce à un langage de compromis interdisant les rendements passifs tout en autorisant les récompenses basées sur l'activité. Les probabilités de Polymarket pour une adoption complète ont grimpé à 79 % avant de reculer à 63 %. Séparément, BlackRock a déposé deux demandes auprès de la SEC pour une initiative de tokenisation ciblant des réserves de stablecoin conformes à la GENIUS Act et un véhicule de Trésor tokenisé avec une émission de parts multi-chaînes sur chaîne.

Les flux institutionnels ont renforcé le contexte constructif, les produits d'investissement crypto ayant attiré 858 millions de dollars la semaine dernière et prolongeant leur série de six semaines d'entrées à 4,9 milliards de dollars. Les fonds bitcoin ont capté 706 millions de dollars de ce total, tandis que les produits courts sur BTC ont enregistré leur plus gros retrait annuel de 14 millions de dollars, signifiant une capitulation des positions baissières. Les actifs sous gestion sur les ETP crypto ont dépassé 160 milliards de dollars, le niveau le plus élevé depuis février. Les analyses on-chain ont révélé 14 600 BTC en profits réalisés sur une seule session, équivalents à 1,1 milliard de dollars, soit le jour de prise de bénéfices le plus important depuis décembre, lorsque les prix étaient au-dessus de 90 000 $. La combinaison d'entrées solides et de réalisation agressive souligne la posture bidirectionnelle du marché.

Avec les données spot en temps réel indisponibles pour confirmation, l'action des prix durant la session a montré que le bitcoin oscillait entre le support à 80 000 $ et la bande de résistance comprise entre 82 000 $ et 82 500 $, limitée par la moyenne mobile sur 200 jours. Se maintenir au-dessus de 80 000 $ préserve la structure haussière et ouvre la voie vers 84 000 $ à 85 000 $, avec la bande des détenteurs à court terme à 92 000 $ comme objectif étendu. Une clôture quotidienne en dessous de 79 000 $ invaliderait la thèse de reprise et exposerait la zone de demande située entre 78 200 $ et 78 600 $, le pire scénario de rejet projetant une baisse vers 56 000 $. Le croisement doré MVRV à venir et les entrées persistantes d'ETF orientent les probabilités vers une continuation, mais la confirmation de la dynamique exige une rupture décisive au-dessus de 82 500 $.