Note de la rédaction : Alors que les marchés boursiers récupèrent rapidement leurs pertes liées à la guerre et approchent leurs niveaux historiques, un récit selon lequel « les risques ont été éliminés » reprend du terrain. Mais cet article nous rappelle qu’il est facile de mal interpréter l’environnement réel actuel si l’on ne considère que les marchés actions.

Les signaux provenant des obligations et du pétrole ne sont pas cohérents : une hausse des taux d'intérêt et des prix élevés du pétrole suggèrent une inflation toujours persistante, un espace de manœuvre limité pour la politique de la Réserve fédérale et une absence de résolution réelle des conflits géopolitiques. En revanche, les marchés boursiers intègrent simultanément des hypothèses hautement idéalisées : une inflation faible, la reprise des baisses de taux, des coûts maîtrisés et une atténuation des conflits.

L'auteur estime que ce rebond provient davantage de la dynamique que des fondamentaux. Sous l'effet des comportements de trading axés sur la peur de manquer une hausse, les prix peuvent s'éloigner temporairement de la réalité, mais finiront par revenir à une fourchette déterminée par les variables macroéconomiques.

Lorsqu'il y a divergence entre différentes classes d'actifs, le véritable risque ne réside pas dans qui a raison ou tort, mais dans la manière dont cette divergence sera résolue. La question actuelle n'est pas de savoir si le marché est optimiste, mais si cet optimisme a devancé les données.

Voici le texte original :

Règle 2 : Une surréaction dans une seule direction entraîne souvent une contre-réaction excessive dans la direction opposée. — Bob Farrell

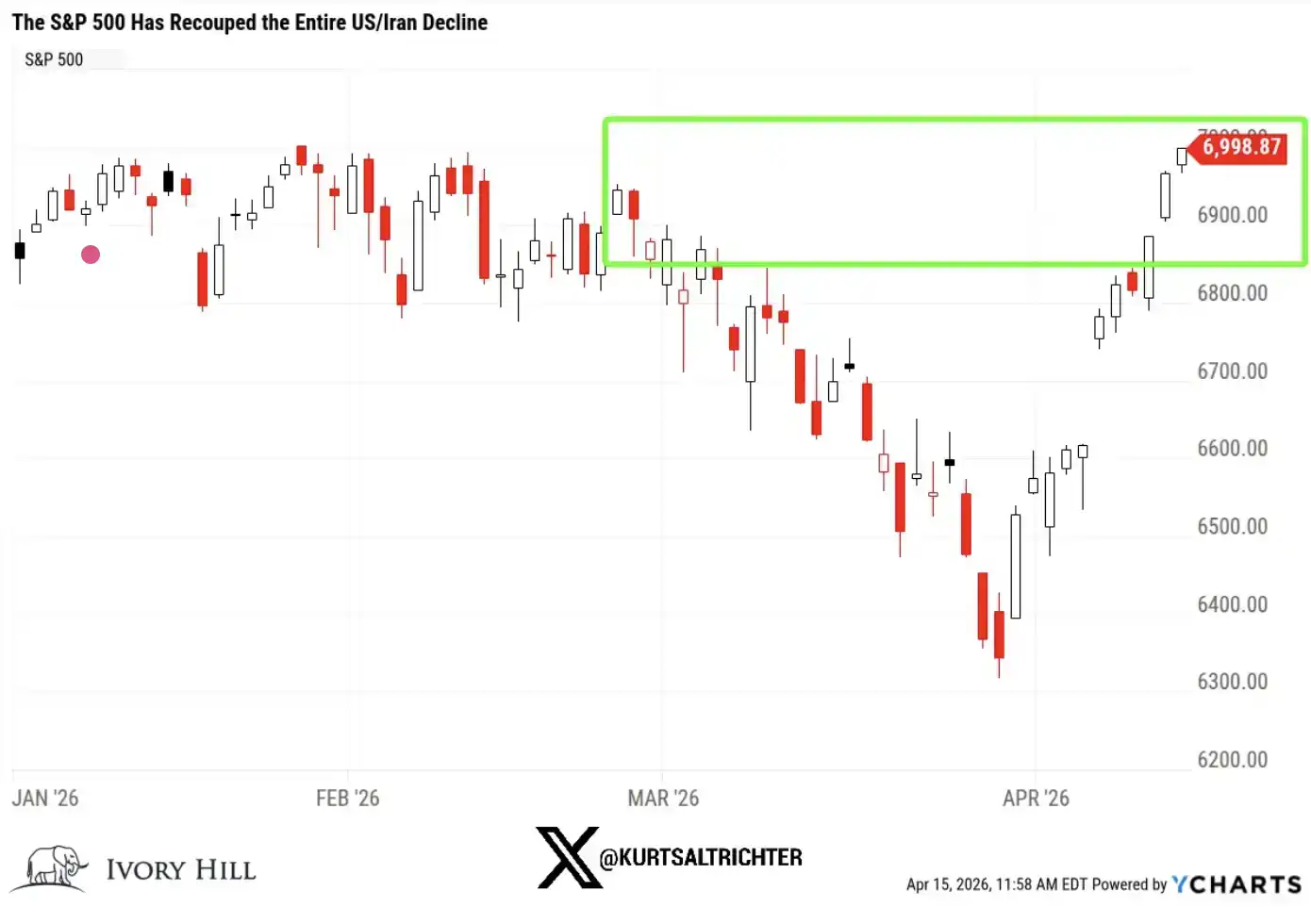

L'indice S&P 500 a complètement reperdu toute la baisse survenue pendant le conflit entre les États-Unis et l'Iran. À la veille d'hier, cet indice était supérieur de 1 % au niveau du 27 février (la veille du premier frappe contre l'Iran) et n'était plus qu'à moins de 1 % de son record historique.

En seulement 10 jours de négociation, le marché a effectué un aller-retour complet.

Je le dis franchement : si vous ne regardez que le marché boursier en ce moment, tout semble « revenir à la santé ». La guerre éclate, le marché chute, puis rebondit rapidement, et tout redevient normal, tout le monde continue son chemin.

Mais si on élargit le cadre, ce n'est pas la réalité qui se déroule actuellement.

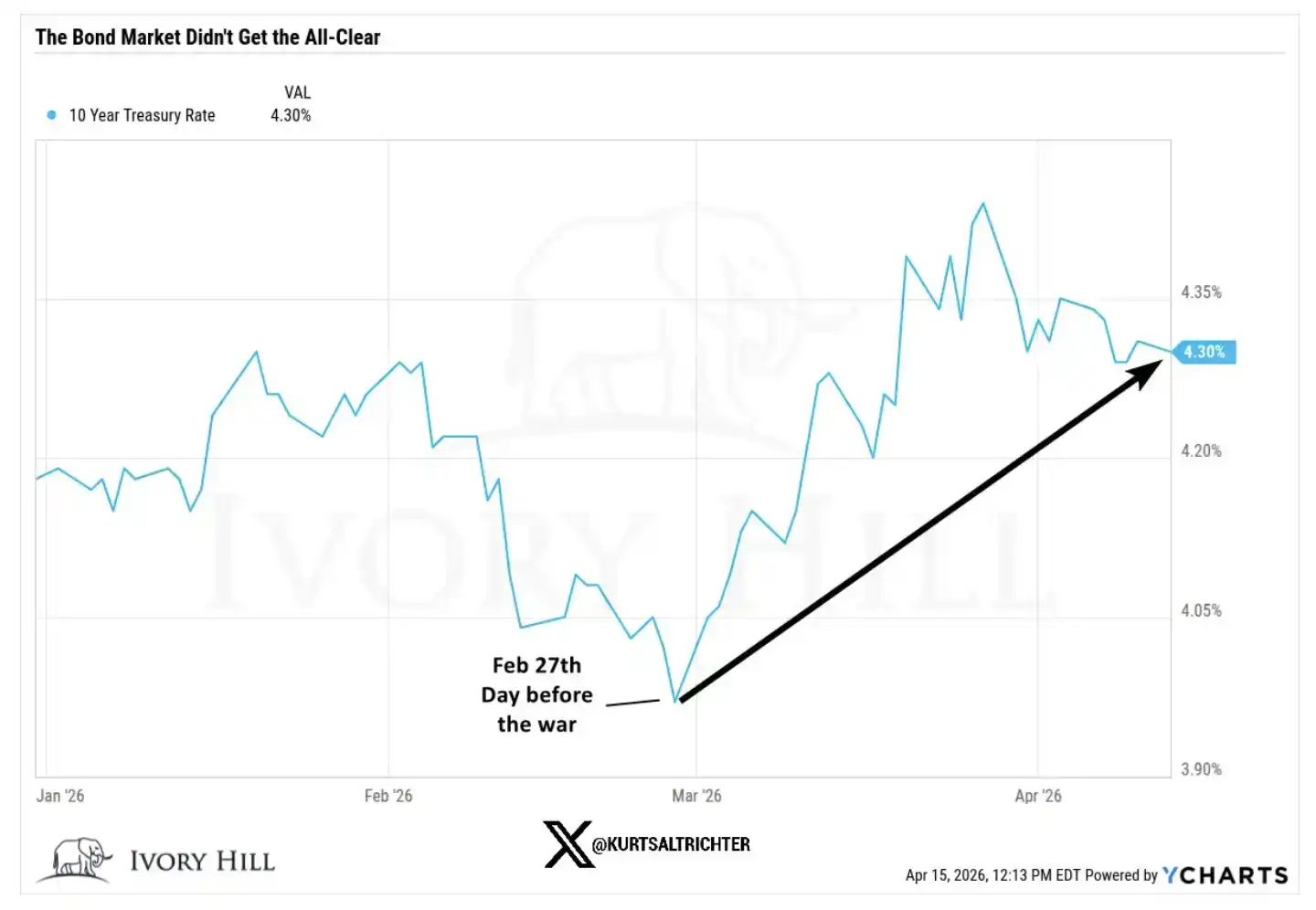

Le marché des obligations n'a pas confirmé cette hausse.

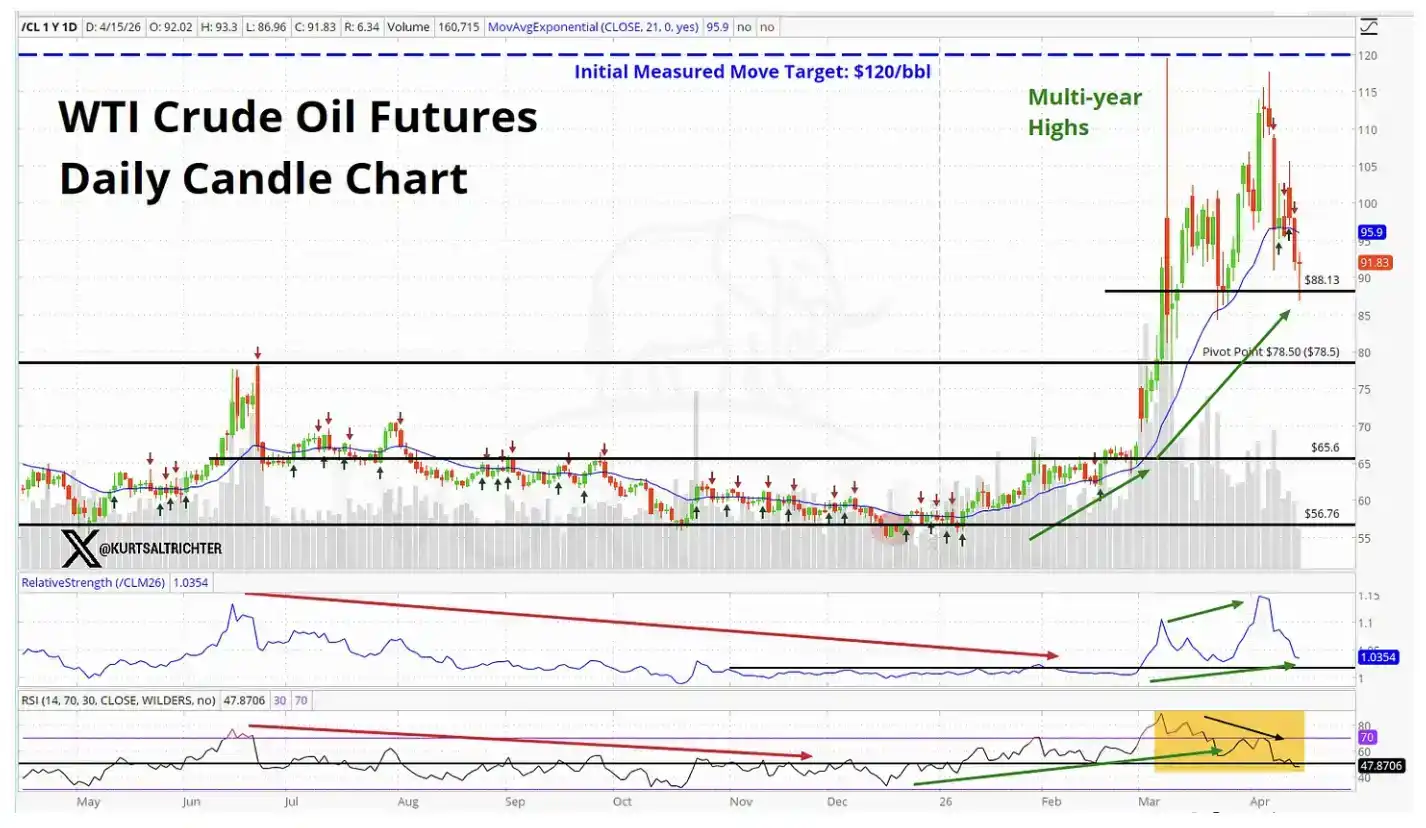

Le marché du pétrole brut n'a pas non plus confirmé cette hausse.

Lorsque les deux marchés les plus importants au monde racontent une histoire différente de celle du marché boursier, ce n'est certainement pas un signal à ignorer.

Alors, que le marché boursier évalue-t-il actuellement ?

Pour que le S&P 500 dépasse ses niveaux d'avant-guerre, le marché doit réellement croire simultanément en plusieurs choses :

Le prix actuel du pétrole n'est pas suffisant pour freiner de manière significative la consommation.

La Réserve fédérale ignorera les données d'inflation légèrement élevées et optera malgré tout pour une baisse des taux.

Les coûts plus élevés des matières premières et du transport n'éroderont pas les marges bénéficiaires des entreprises.

Le conflit au Moyen-Orient sera suffisamment proche d'une résolution dans les six prochains mois pour ne plus constituer un risque.

Peut-être que les choses se dérouleront ainsi. Je ne dis pas que c’est impossible. Mais ce sont des hypothèses assez audacieuses, et les données actuelles des marchés des obligations et du pétrole brut ne soutiennent pas ces hypothèses.

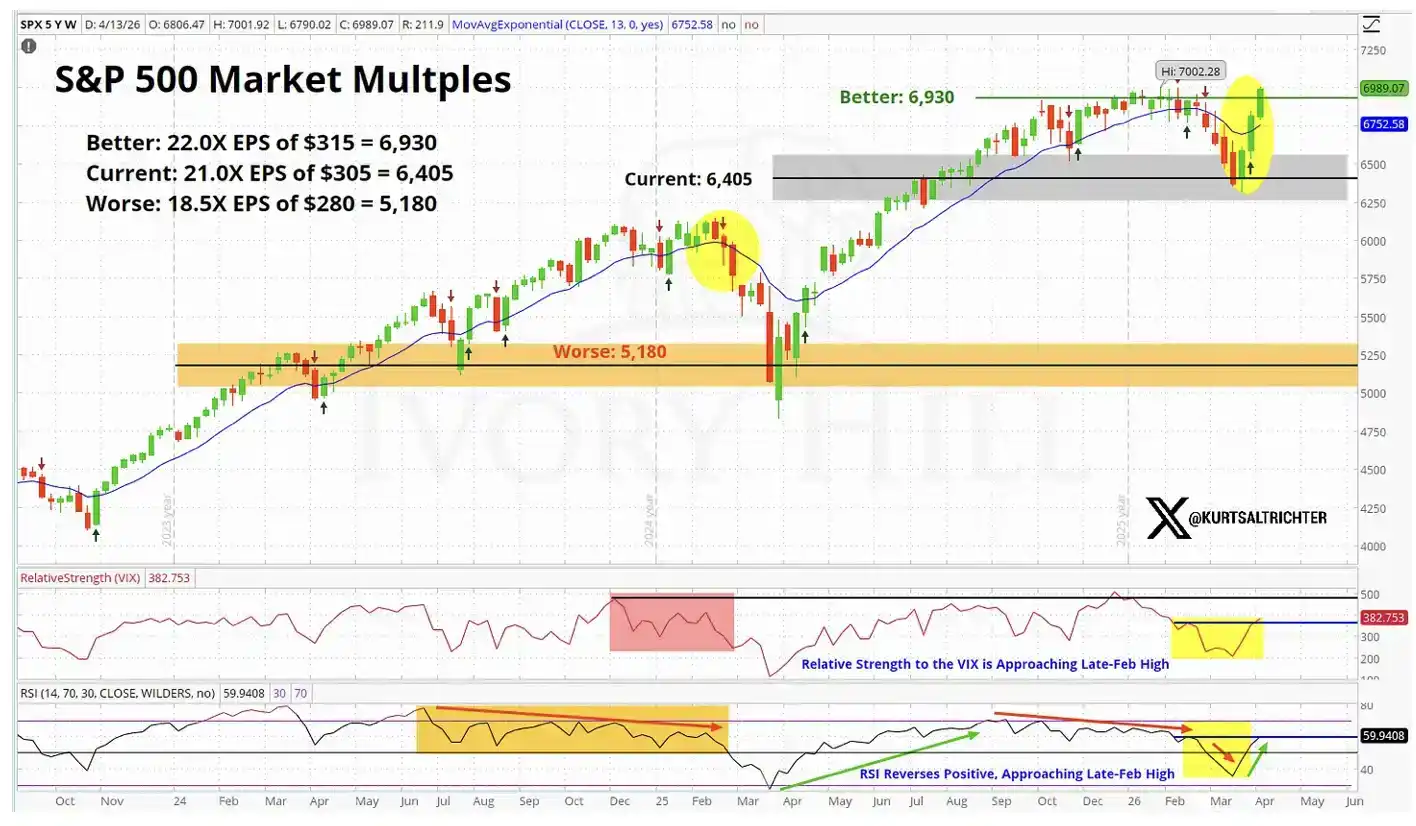

Sur le plan fondamental, la valorisation des marchés boursiers s'approche de l'« attente parfaite ».

Voyons les données plus spécifiques.

Le 27 février, la veille du déclenchement de la guerre, les clôtures des indicateurs clés étaient les suivantes :

Taux des obligations américaines à 10 ans : 3,95 %, contre 4,25 % à la clôture d'hier, en hausse de 30 points de base par rapport à la période précédant la guerre

WTI原油 : 67,02 $, le prix actuel est environ 37 % plus élevé qu'à l'époque

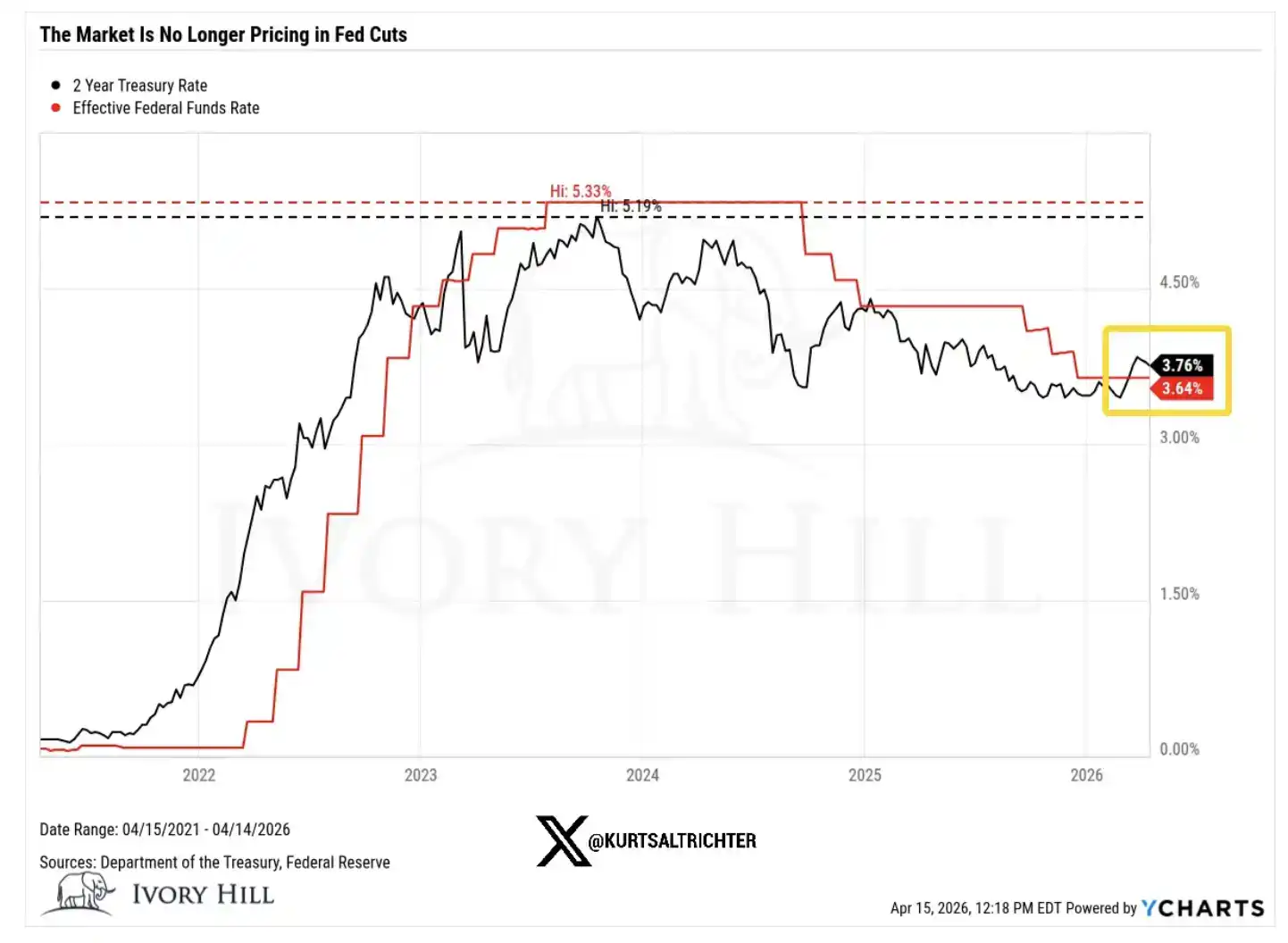

Rendement des obligations du Trésor américain à 2 ans : 3,38 %, contre 3,75 % à la clôture d'hier, en hausse de près de 40 points de base par rapport à la période précédant la guerre

Maintenant, décomposons un par un les significations derrière ces changements.

Le rendement des obligations à 10 ans a augmenté de 30 points de base après l'éclatement de la guerre, non pas parce que le marché des obligations est plus optimiste concernant la croissance économique. L'humeur des consommateurs s'affaiblit actuellement et la confiance reste faible. Cette hausse des taux reflète essentiellement le fait que le marché des obligations « silencieusement » intègre l'inflation.

Le signal transmis est clair : une hausse des prix du pétrole se répercute sur l'ensemble du système de prix, et l'espace de manœuvre futur de la Réserve fédérale pourrait ne pas être aussi ample que le supposent les marchés actions.

Le prix du pétrole a augmenté de 37 % en six semaines, ce qui n'est pas ce à quoi on s'attendrait si le marché croyait à un accord véritable et durable imminente entre les États-Unis et l'Iran.

Si les traders étaient véritablement confiants en une trêve stable, le prix du pétrole aurait déjà dû retomber dans la fourchette de 70 $ et continuer sa baisse. Mais la réalité est autre. Le prix du pétrole reste élevé, ce qui signifie que le marché du pétrole brut n’incorpore pas, comme le marché boursier, l’attente d’une « résolution imminente du conflit ».

Et le rendement des obligations du Trésor américain à 2 ans reste encore 40 points de base au-dessus des niveaux d'avant-guerre, ce qui constitue une remise en question directe du récit selon lequel la Fed va bientôt réduire ses taux.

Le rendement à 2 ans est l'indicateur le plus sensible pour observer les attentes en matière de taux d'intérêt, et il reflète plus directement la trajectoire de la politique de la Réserve fédérale que tout autre actif. Or, le signal qu'il envoie aujourd'hui est que l'espace de manœuvre de la Réserve fédérale est plus limité que ce que le marché imagine. Cela affecte presque toutes les logiques d'évaluation qui soutiennent la hausse actuelle des marchés boursiers.

Alors, qui a eu raison ?

Le marché boursier pourrait avoir raison, et je suis prêt à l'admettre. Si un accord de cessez-le-feu substantiel est effectivement conclu, les rendements des obligations pourraient chuter rapidement ; une fois que les problèmes d'offre seront résolus de manière crédible, le prix du pétrole pourrait également fortement baisser. Ce n'est pas la première fois que le marché boursier précède les autres marchés, qui suivent ensuite en rattrapage.

Mais il existe une autre interprétation que je pense actuellement sous-estimée.

Cette vague de hausse est largement poussée par la dynamique, et non par les fondamentaux. Le fait que les traders évitent de vendre à découvert dans une tendance haussière exerce une pression continue à la hausse sur le marché. Ce type d'achat peut effectivement faire durer la hausse plus longtemps qu'elle ne le devrait.

Mais cela ne change pas la logique sous-jacente.

Mais la réalité sous-jacente est que le prix du pétrole reste élevé, les taux d'intérêt continuent d'augmenter, et l'espace de baisse des taux de la Réserve fédérale est plus limité que ce que les acheteurs nécessitent.

Les hausses guidées par les fondamentaux sont généralement plus durables ; celles poussées par la dynamique sont souvent plus fragiles et plus courtes. Cette distinction est particulièrement cruciale lorsque vous envisagez d'ajouter des positions près des sommets historiques. Comme le montre le graphique de valorisation du marché ci-dessus, les marchés boursiers actuels intègrent déjà un scénario « parfait ».

Mon jugement réel

Les 10 derniers jours, la situation s'est effectivement améliorée, et je ne le nierai pas. Je ne suis pas non plus le genre de personne à être baissier sans raison.

Mais il existe toujours un écart marqué entre la valorisation du marché boursier et la réalité reflétée par les obligations et le pétrole brut, et cet écart ne se réduit pas. J'y prête une attention soutenue.

Actuellement, les marchés boursiers se situent à l’extrémité la plus optimiste de leur fourchette ; les obligations et le pétrole brut sont quant à eux plus proches du centre, reflétant un monde où l’inflation persiste, l’espace de manœuvre de la Réserve fédérale est limité et les conflits ne sont pas véritablement résolus.

Ce désaccord sera finalement réparé, et il n'existe que deux chemins :

Ou bien, un véritable cessez-le-feu est conclu, le prix du pétrole retombe à environ 70 dollars, la Réserve fédérale obtient une marge claire pour abaisser les taux, prouvant finalement que les marchés boursiers avaient raison ;

Sinon, rien de tout cela ne se produira, et le marché boursier reculera pour s'aligner sur les niveaux actuellement reflétés par les obligations et le pétrole brut.

Pour le moment, les obligations et le pétrole ne semblent pas tendre vers les marchés boursiers ; il semble plutôt que les marchés boursiers aient besoin de baisser pour s'aligner sur eux.

Les prochaines données sur l'inflation seront publiées le 12 mai. Si mon jugement est correct et que l'IPC dépasse 3,5 %, le récit des baisses de taux en 2026 sera essentiellement terminé.

Si vous continuez à ajouter des positions à cet endroit, vous pariez essentiellement sur le fait que tout se déroule de la manière la plus optimale : la guerre se termine sans encombre, aucune déclaration imprévue de Trump ne perturbe la situation ; l’inflation reste sous contrôle ; la Réserve fédérale réduit les taux comme prévu ; les bénéfices des entreprises se stabilisent. Ces quatre éléments doivent tous être vrais simultanément. L’un quelconque d’entre eux présentant un écart significatif pourrait entraîner un ajustement du marché rapide et violent.

En comparaison, je préfère faire preuve de patience plutôt que de poursuivre une hausse « silencieusement niée » par deux catégories d'actifs clés. Si les signaux à long terme indiquent un achat, nous augmenterons naturellement notre position progressivement selon notre stratégie.

N'oubliez pas non plus — la seule chose certaine, c'est que tout va changer.