Auteur : Prathik Desai

Compilation :Block unicorn

Préface

Tout le monde reconnaît que les stablecoins connaissent une croissance fulgurante. Leur offre en circulation a plus que doublé, et le volume de transactions ajusté a triplé. Tout cela en seulement deux ans. Le mois dernier, le volume mensuel ajusté des stablecoins a atteint un nouveau record historique. Certains minimisent ces données, tandis que la communauté crypto sur Twitter (CT) célèbre cet essor.

Butnumbers alone don't tell much about growth. Equally important is the context in which this growth is occurring—for instance, who is using stablecoins, for what purposes, and whether usage patterns are shifting. Allium generously shared with us in advance their latest report on stablecoin infrastructure, "Stablecoins: The Rise of a New Payment Channel." This report is worth reading, as its charts show that stablecoin usage is shifting from enabling low-cost cross-border remittances toward supporting general commercial activities and business-to-business supplier payments.

TodayMost of the debate surrounding stablecoins focuses on whether they are financial products (such as narrow banks, treasury wrappers, or yield instruments) or merely payment infrastructure. Policy discussions about the future of stablecoins are all predicated on the assumption that stablecoins are primarily financial instruments. But the data in the report suggests otherwise. The composition of recent stablecoin transaction activity is increasingly resembling a payment channel rather than a savings product.

This follows the same development pattern as the ACH network: from replacing paper checks in payrolls to becoming an infrastructure pillar for general commerce, B2B payments, and consumer bill payments.

During today'sin-depth analysis, I will use data from the Allium stablecoin infrastructure report to explain how it has changed my perspective on the direction of stablecoins.

Divergence de vitesse

Since January 2024, the circulating supply of stablecoins (calculated by subtracting non-circulating supply from total supply) has increased by more than 100%. Over the same period, adjusted trading volume (calculated by excluding fake trades, intra-entity flows, and round-trip transfers) has increased by 317%.

During anyaccumulation phase of a new asset, supply typically grows faster than usage. As the asset matures, usage grows faster than supply. This is because asset holders use the asset more frequently. Here, since the adjusted trading volume of stablecoins has grown far faster than circulating supply, this indicates that stablecoins have evolved from store-of-value assets into more ideal mediums of value exchange or transfer.

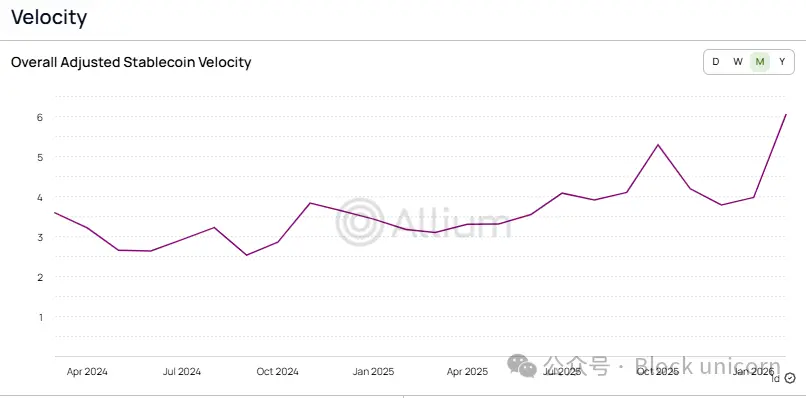

Ce changement se reflète également dans la vitesse de circulation des stablecoins, soit le volume ajusté divisé par l'offre en circulation.

Over the past two years,the trading velocity of stablecoins has increased from 2.6x to more than 6x, meaning the turnover rate per dollar of stablecoin has improved by 2.3 times compared to January. When compared to traditional payment systems, it is evident that stablecoin adoption has become highly mature.

Un autre indicateur de la maturité de l'utilisation des stablecoins est le nombre de transactions. Il est le moins affecté par les fluctuations des transactions de grande valeur. Ainsi, lorsque le nombre de transactions de paiement augmente plus rapidement que le volume des transactions, cela indique que le montant moyen des paiements diminue. Ce phénomène témoigne généralement d'une stabilisation progressive du système de paiement, et non de la promotion d'outils expérimentaux entre échanges.

This raises the question: who is paying for all these payments, and what are these payments used for?

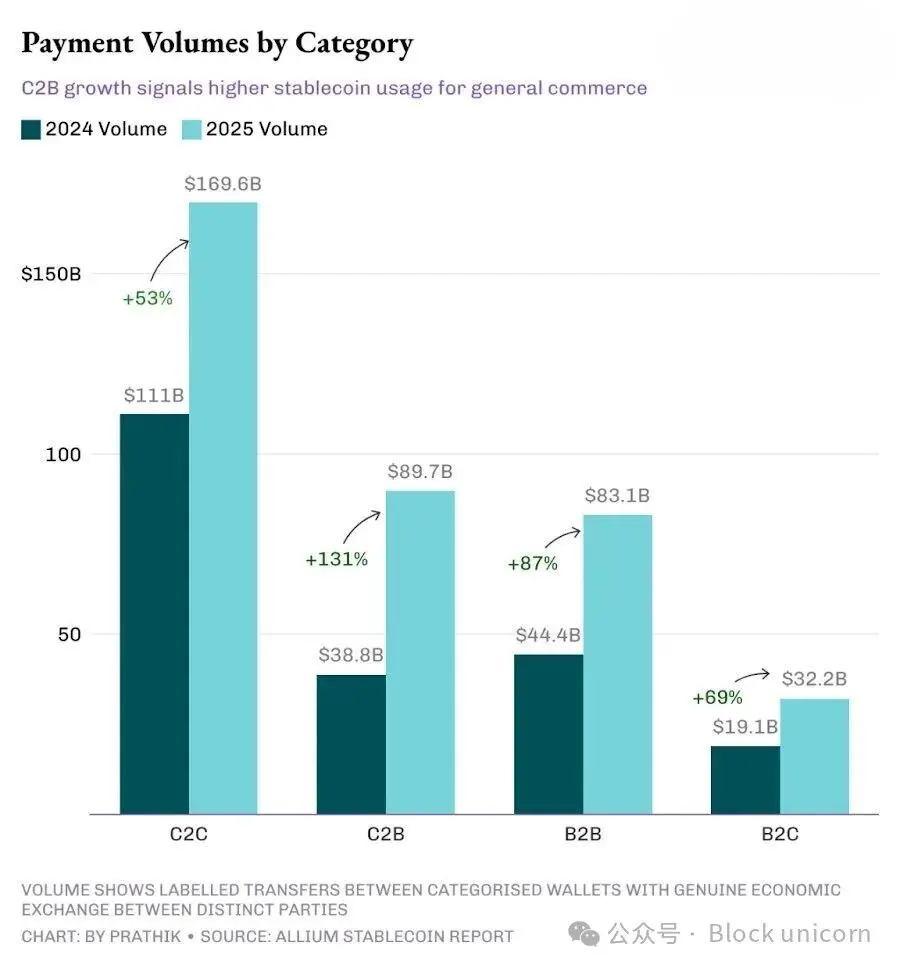

En 2025, les canaux consommateur à consommateur (C2C) resteront le plus grand canal, devançant les canaux consommateur à entreprise (C2B), entreprise à entreprise (B2B) et entreprise à consommateur (B2C). Toutefois, leur taux de croissance sera le plus lent parmi les quatre canaux.

C2C La croissance des transactions ralentit, soulignant la maturité des applications de stablecoins, car les transferts peer-to-peer en sont le scénario le plus simple. Ils n'exigent aucune intégration marchande, aucun outil de facturation, aucune API, et présentent très peu d'obstacles à la promotion. Chaque nouvelle technologie de paiement commence généralement ainsi.

Lorsque l'Inde a lancé l'Interface de paiement unifiée (UPI) il y a dix ans, les utilisateurs particuliers ont été les premiers à l'adopter, principalement grâce à des remises et d'autres stratégies d'acquisition client. Je me souviens que les gens utilisaient Google Pay (initialement appelé Tez en Inde) pour transférer de l'argent entre leurs deux comptes, car il offrait alors un remboursement de 1 dollar. Ce n'est qu'après le déploiement d'outils commerciaux, de rapports et de systèmes dédiés de confirmation de paiement par voix que les commerces et commerçants ont commencé à l'adopter.

With the maturation of infrastructure,business use cases are beginning to capture a larger market share. And this shift appears to be taking place.

C2B La croissance rapide du domaine C2B indique qu'un nombre croissant d'utilisateurs utilisent les stablecoins pour des activités commerciales générales, des abonnements et des paiements chez les commerçants. Parallèlement, la croissance du domaine B2B montre que les partenaires commerciaux appliquent les stablecoins à la facturation, aux paiements de la chaîne d'approvisionnement et à la gestion des fonds. Les taux de croissance du C2B et du B2B s'élèvent respectivement à 131 % et 87 %, dépassant tous deux le taux de croissance global des paiements de 76 %, ce qui indique que la part des paiements commerciaux dans le volume total des paiements s'élargit.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

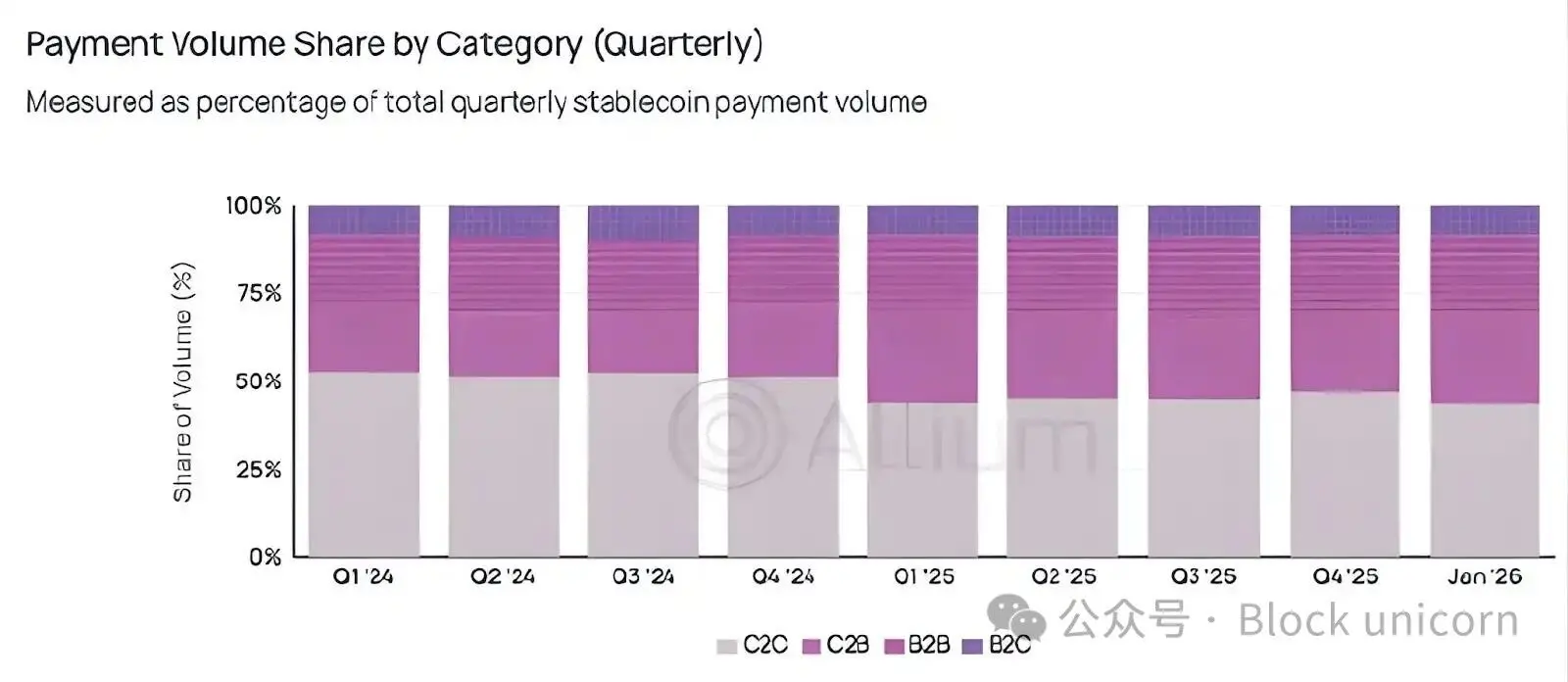

Bien que le modèle peer-to-peer reste dominant en nombre absolu, il est rapidement remplacé par le modèle peer-to-peer.

TrimestreLes données de part de marché rendent ce轮动 plus évident.

Depuis avoir chuté en dessous de 50 % au premier trimestre 2025, le pourcentage des paiements C2C par rapport au montant total des paiements n'a jamais dépassé 50 %.

Le monde semble passer de la phase expérimentale d'utilisation des stablecoins pour des transferts peer-to-peer à faible risque et peu fréquents à une utilisation continue pour des paiements fréquents.

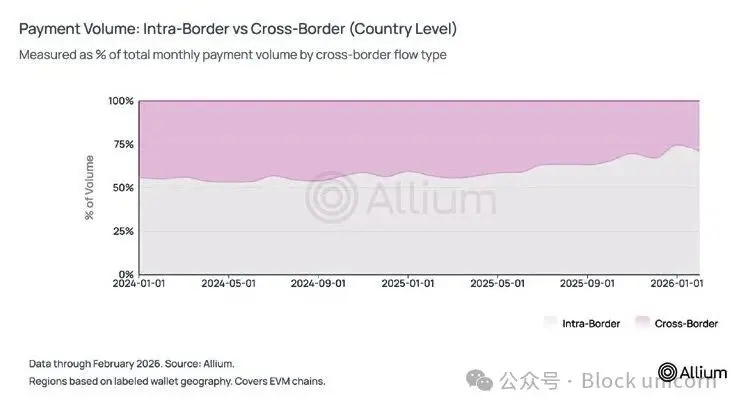

Mais les données montrent une autre réalité.Quand j’ai commencé à suivre la popularité des stablecoins, l’un des arguments principaux en faveur de leur adoption était qu’ils permettaient des transferts transfrontaliers et pourraient perturber le modèle de Western Union en permettant aux travailleurs des économies développées d’envoyer de l’argent chez eux. Mais les données révèlent un résultat différent.

Actuellement, environ trois quarts des transactions de paiement en stablecoins ont lieu au niveau national. Au cours de la dernière année, la part des transactions de paiement transfrontalières est passée de 44 % à environ 25 à 29 %. Au niveau régional, 84 % des transactions de paiement ont toujours lieu au sein de la même région géographique.

Selon tous nos graphiques précédents, il est clair que les stablecoins ne concurrencent pas SWIFT sur le marché des règlements internationaux. Au contraire, les indicateurs B2B — notamment une part de marché nationale de 74 %, une baisse de la taille moyenne des transactions, une augmentation des cas d'utilisation pour le règlement des salaires et une expansion continue des applications de facturation — montrent que les stablecoins concurrencent des canaux de paiement nationaux tels que ACH.

À titre de référence, les paiements B2B ACH en 2025 ont augmenté d’environ 10 %, tandis que les paiements B2B en stablecoins ont augmenté de 87 % pendant la même période. Je reconnais que les volumes absolus ne sont pas directement comparables et que nous devons également tenir compte de l’effet de la base plus faible des stablecoins. Toutefois, cette dynamique de croissance ne peut être ignorée.

Le chemin est long

Pendant longtemps, j’ai cru que les virements transfrontaliers et les transferts peer-to-peer étaient les principaux moteurs de l’adoption des stablecoins. Imaginer qu’une personne en Asie puisse recevoir des dollars de sa famille à Dubaï pendant les jours fériés bancaires, sans payer de frais d’intermédiaire de 7 à 8 %, est effectivement une histoire très attrayante. Cette histoire existe toujours, mais elle n’est peut-être plus la principale.

Je trouve intéressant que la théorie commerciale nationale ait progressé silencieusement et rapidement au-delà de tout le reste. La part de marché de la catégorie C2C n’a pas réussi à retrouver 50 % depuis plus d’un an, et ce point est peu connu dans les discussions sur les cryptomonnaies. Mais c’est précisément cet indicateur qui marque le passage des stablecoinsde produits cryptos à une infrastructure financière soutenant les activités commerciales entre consommateurs et commerçants, ou entre commerçants.

Il est également à noter que l'analyse des volumes de paiement d'Allium repose sur les données de portefeuilles qu'ils ont couvertes, identifiées et étiquetées. Bien que cette analyse montre que les paiements ne représentent que 2 à 3 % du volume total de transactions de stablecoins ajusté, il s'agit probablement d'un minimum, car de nombreux portefeuilles échappent probablement à la couverture d'Allium.

À l'avenir, je suivrai de près si les parts C2B et B2B continuent de croître, et si la tendance à la réduction du montant moyen des transactions se maintiendra au cours des prochains trimestres. Si ces deux tendances persistent même pendant une période de faiblesse du marché des cryptomonnaies, cela indiquera que l'infrastructure de paiement en stablecoins commence à se désolidariser durablement des activités spéculatives liées aux cryptomonnaies.