Auteur de l’article : Vaidik Mandloi

Article traduit par : Block unicorn

À cet instant même, quelque part sur Internet, un logiciel gère une entreprise complète.

Son nom est Felix. Son entreprise s'appelle OpenClaw. Felix vend un PDF à 29 dollars qui explique comment gagner de l'argent avec l'intelligence artificielle. C'est ironique, car c'est Felix qui gagne de l'argent, et c'est ce PDF qui prétend vous apprendre à en gagner. Il exploite une boutique en ligne appelée Clawmart. Il effectue des ventes téléphoniques via une API vocale. Lorsqu'il rencontre des tâches qu'il ne peut pas accomplir lui-même, il embauche en ligne un autre agent client, lui paie une rémunération, puis reprend son travail habituel.

La dernière fois que j'ai vérifié, les revenus de Felix s'élevaient à environ 195 000 dollars. Ses coûts opérationnels mensuels s'élèvent à environ 1 500 dollars, presque entièrement consacrés à l'utilisation des LLM. Sur le plan juridique, cette entreprise est une société de type C, dont le propriétaire est Nat Eliason, mais il ne participe presque pas à son fonctionnement. Il ne prend aucune décision quotidienne ; il possède simplement cet agent d'intelligence artificielle. Veuillez noter cela. Il s'agit d'un logiciel possédant un « portefeuille », une entreprise véritablement automatisée et en constante évolution. Elle génère suffisamment de revenus chaque mois pour couvrir ses propres coûts d'infrastructure. Elle se maintient presque sans aucune intervention humaine.

L'histoire de Felix n'est qu'un exemple parmi d'autres. Un exemple encore plus impressionnant est celui de l'entreprise Medvi, qui a généré 401 millions de dollars de revenus durant sa première année d'exploitation avec seulement deux employés. Les autres activités de l'entreprise sont gérées en continu par un agent d'intelligence artificielle inlassable, sans sommeil et dont les coûts opérationnels sont presque nuls.

Maintenant, la partie intéressante arrive.

Aujourd'hui, entrez dans n'importe quel forum de cryptomonnaies et vous entendrez la même chose : le prochain grand sujet est les « agents d'intelligence artificielle ». Une « chaîne d'intelligence artificielle » va dominer ce domaine comme Ethereum l'a fait dans le domaine de la finance décentralisée (DeFi). Choisissez votre cible, détenez les jetons, et attendez qu'ils flambent. Voilà l'histoire que tous les leaders de l'industrie et les investisseurs en capital-risque vendent, et que tous les analystes répètent sans relâche dans leurs podcasts.

Cet truc est complètement fichu. Car il a été créé par des personnes dont le travail dépend de l'importance des réponses, et il va bientôt frapper de nouveau ceux qui ont perdu tout leur argent en achetant des tokens L1 lors du dernier cycle. Jetez un œil à l'indice d'agents IA de CoinGecko ; sa capitalisation boursière a chuté de 75 % au cours de la dernière année. La plupart des tokens listés ont perdu 90 % de leur valeur et continuent de chuter.

Car le fait est : les véritables jetons AI sont les stablecoins — USDC, USDT, USDS — et ils ont déjà gagné. Laissez-moi vous expliquer pourquoi.

Le logiciel est désormais une entreprise

Pour comprendre tout cela, nous devons remonter à 1937. Cette année-là, un économiste nommé Ronald Coase a écrit un article posant une question très stupide : « Quelle est la raison d’être des entreprises ? »

Pensez-y : si le marché libre est vraiment le moyen le plus efficace de accomplir n'importe quelle tâche, alors théoriquement, chaque tâche au sein d'une entreprise pourrait être externalisée. Chaque ligne de code confiée à un freelance, chaque appel client confié à un freelance, chaque facture reçue confiée à un freelance. Vous payez à la tâche, vous pouvez licencier à tout moment et réduire vos coûts au minimum.

Alors, pourquoi personne ne gère vraiment ainsi ? Parce que même si les coûts semblent faibles en surface, les opérations réelles sont plus chères. Trouver la bonne personne prend du temps, négocier les contrats prend du temps, s'assurer que le travail est effectivement accompli prend du temps, et poursuivre les personnes impliquées prend du temps, de l'argent, et souvent un avocat.

Ronald appelle ce frottement « coût de transaction ». Dès que ces coûts deviennent suffisamment élevés, il devient plus avantageux d'arrêter de négocier avec le monde extérieur et de créer son propre équipe. Embaucher une personne, lui verser un salaire et lui demander d'arriver ponctuellement le lundi est plus rapide et moins coûteux.

Mais à l'ère post-intelligence artificielle, cette logique n'est plus valable. Aujourd'hui, le coût de l'embauche d'agents intelligents est bien inférieur à la plupart des tâches assumées au départ par les entreprises. Vous pouvez désormais embaucher un agent de codage pour environ un dollar par heure, qui travaille 24 heures sur 24, ne démissionne jamais, ne se fatigue jamais et ne demande jamais de hausse de salaire. Aujourd'hui, la justification pour constituer une équipe de développement de 50 personnes est purement nostalgique.

Le seul facteur qui empêche tout cela de se normaliser est un cadre juridique et de conformité obsolète. OpenClaw porte le nom de Nat parce que l'État du Delaware n'accepte pas les documents de sociétés à responsabilité limitée (LLC) signés par des agents logiciels. Si cette exigence était supprimée, Felix serait en réalité une entreprise : elle génère des revenus, dépense de l'argent, prend des décisions et réinvestit les bénéfices.

C’est précisément là que les cryptomonnaies prennent leur importance. Car Felix ne peut pas ouvrir un compte bancaire à JPMorgan Chase. Il ne peut pas passer la vérification KYC. Il ne peut pas non plus signer le formulaire W-9. En réalité, peu importe le revenu que le logiciel peut générer, JPMorgan Chase n’ouvrira jamais de compte bancaire à un programme logiciel, et la Bank Secrecy Act signifie qu’ils ne pourraient même pas légalement le faire, même s’ils le souhaitaient.

Les portefeuilles cryptographiques USDC ne présentent pas ces problèmes. Il vous suffit de générer une clé privée, puis de recharger le portefeuille avec une stablecoin. En une seule étape, vous conférez à l'agent toutes les capacités financières nécessaires. Il peut recevoir les paiements des clients, payer les frais d'outils, embaucher d'autres agents et continuer à fonctionner en arrière-plan même après que le propriétaire n'y prête plus attention. Tous les autres composants de la pile d'agents, tels que les LLM, la couche d'orchestration et les outils qu'il appelle, sont négociables. Mais le portefeuille cryptographique est le cœur du système. Sans lui, Felix ne serait qu'un simple chatbot agent.

Je vois souvent sur Twitter des personnes opposées aux stablecoins avancer cet argument — oui, les stablecoins sont bien, mais pourquoi les gens ordinaires les utiliseraient-ils ? Un père de trois enfants vivant en Louisiane, ayant un compte chèques chez Chase, une assurance FDIC, une carte de débit utilisable au supermarché Publix et des paiements hypothécaires automatisés, ne transférera jamais son argent vers un portefeuille auto-géré qui nécessite une phrase de récupération.

En toute honnêteté, c’est vrai. Il ne le fera pas. Il n’a aucune raison de le faire. Mais tout le débat dévie du sujet central. Dans cette histoire, il n’a jamais été le client. Le client est un logiciel, qui n’a pas légalement le droit de détenir un compte bancaire. Ce mandataire n’a pas besoin d’une garantie de la FDIC. Il ne peut pas obtenir de garantie de la FDIC. C’est l’utilisateur idéal de stablecoin, car il n’a pas d’autre choix.

Les chaînes de magasins sont désormais des fournisseurs

Bien, la moitié des arguments ont été résolus. Passons à la deuxième partie, que beaucoup pourraient trouver frustrante.

La communauté crypto sur Twitter débat depuis des années sur quelle chaîne remportera la victoire dans le domaine de l'intelligence artificielle : Ethereum ? Solana ? Base ? Sui ? Le nouveau Tempo de Stripe ? Chaque semaine, quelqu'un publie un article de 2000 mots listant les compromis, des logos partout, et déclare son gagnant préféré. Parce qu'ils ne comprennent tout simplement pas comment fonctionnent les agents. Les agents ne se soucient pas de la chaîne ; ils choisissent simplement celle qui coûte le moins cher et qui est la plus adaptée à la tâche actuelle.

Imaginez Felix pendant une journée de travail ordinaire :

À 10 heures du matin, Felix doit envoyer un micro-paiement de 0,003 $ à un autre agent pour une requête de données rapide. Felix choisit Base ou Solana. Pourquoi ? Parce que les frais ne s'élèvent qu'à une fraction de centime.

Dans une heure, Felix doit régler 50 000 $ à son fournisseur. La situation est différente. Cette fois, Felix choisit Ethereum, car la prime de confirmation finale de 50 000 $ suffit à couvrir les frais de gaz.

Dans une heure, Felix devra payer en dollars un freelance à Lagos. Felix choisit d'utiliser l'USDT sur Tron, car le volume des transactions de stablecoins sur Tron atteindra 3,3 billions de dollars en 2025, contre environ 1,2 billion de dollars sur Ethereum, et que le corridor de transaction au Nigeria performe mieux sur Tron que sur toute autre plateforme.

Ces trois paiements ont eu lieu sur trois chaînes de paiement complètement distinctes, et Félix ne se soucie pas de savoir s'il existe un lien entre elles. Pour l'agent logiciel, la chaîne de paiement n'est qu'un outil.

Les entreprises logistiques n'ont aucune préférence particulière pour les transporteurs, pour la même raison. Personne ne débattra pour savoir si UPS ou FedEx a « meilleure philosophie ». Vous choisissez simplement celui qui peut accomplir la tâche à moindre coût et plus rapidement sur une route et à un moment donnés. C'est exactement la relation qui va s'établir entre chaque chaîne d'approvisionnement et chaque couche d'application importante. Les agents effectuent simplement des calculs mathématiques, et la chaîne d'approvisionnement qui donne actuellement le meilleur résultat sera retenue.

Stripe a compris cela plus tôt que la plupart des entreprises de cryptomonnaies. Stripe et Paradigm ont récemment investi ensemble 500 millions de dollars pour créer une nouvelle chaîne appelée Tempo, entièrement construite sur des stablecoins. Stripe ne souhaite pas que vous sachiez sur quelle chaîne vos paiements sont清算. Il ne s'intéresse qu'à ce que les paiements soient清算 avec succès, à faible coût et avec garantie. C'est la direction vers laquelle évolueront toutes les chaînes persistantes futures — des canaux invisibles.

Cela amène à ce que je considère comme les métadonnées les plus absurdes actuellement en matière de tarification dans le domaine des cryptomonnaies.

Cimetière de tokens AI

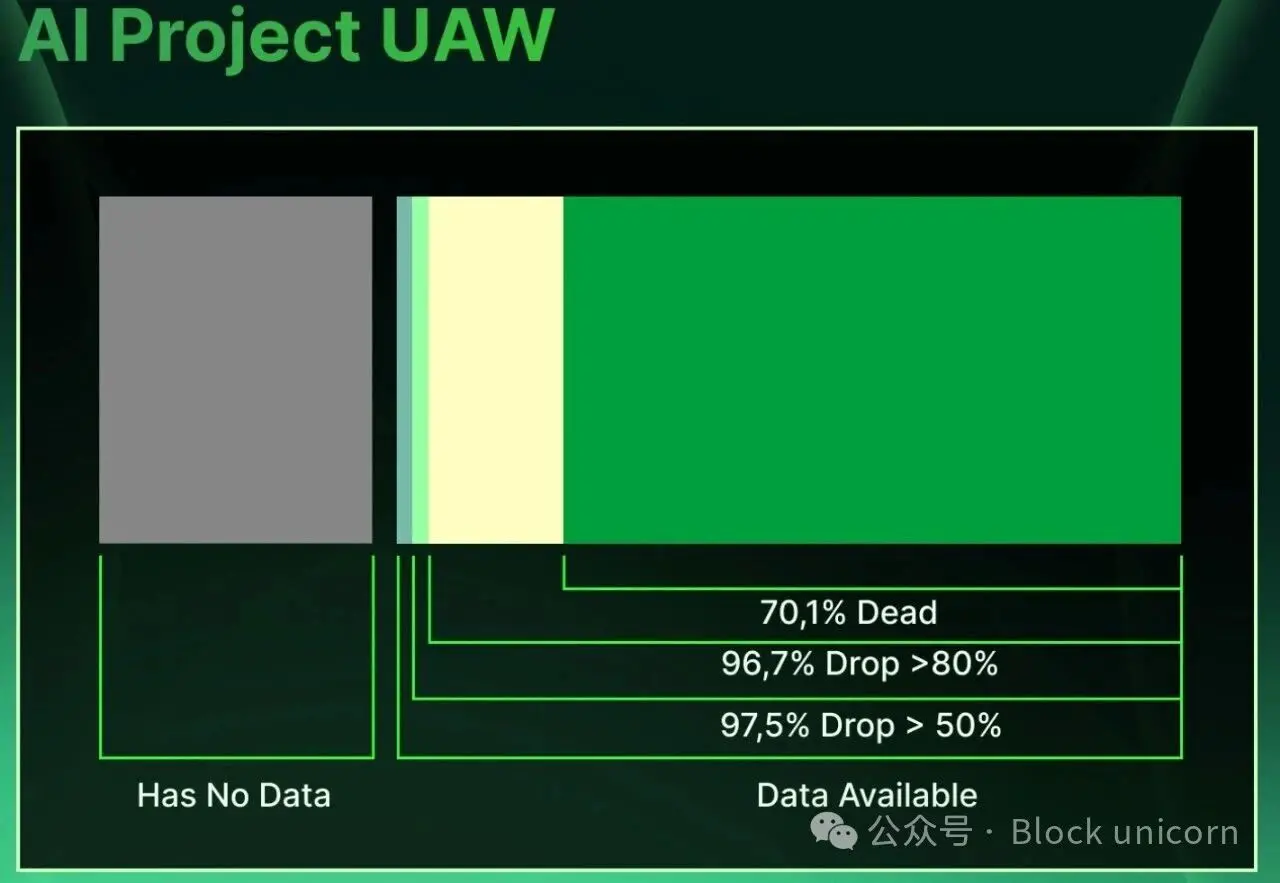

En 2025, l'indice d'agents IA de CoinGecko est tombé de 13,5 milliards de dollars à 3,5 milliards de dollars, entraînant une perte de capitalisation boursière de 10 milliards de dollars. Virtuals, ai16z et tous les jetons des plateformes d'« agents autonomes » alimentées par la hype autour de l'IA ont commencé à s'effondrer, ce qui est exactement le scénario typique de ces jetons conceptuels une fois qu'ils perdent de nouveaux acheteurs. Cette situation était inévitable. Le marché a progressivement pris conscience que ces jetons n'avaient aucune application concrète réelle liée à l'IA ou aux agents IA.

La véritable valeur de l'économie d'agent réside à l'autre extrémité. Seul USDC a réalisé, en 2025, 18,3 billions de dollars américains de règlements sur chaîne. Le montant total des règlements de toutes les stablecoins s'élève à environ 33 billions de dollars américains, ce qui équivaut à la somme totale de Visa et Mastercard.

D'ici janvier 2026, le volume mensuel des transactions en stablecoins a dépassé 10 billions de dollars. Le volume circulant de PYUSD de PayPal a grimpé de 1,2 milliard à 3,8 milliards de dollars en moins d'un an. De manière inattendue, Cloudflare a lancé sa propre stablecoin. Le projet de règlement en stablecoin de Visa a atteint un volume annuel traité de 4,5 milliards de dollars mi-janvier.

Au-dessus des stablecoins, une couche de protocole soutient le fonctionnement de l'ensemble du système. Coinbase a réutilisé le code d'état HTTP inutilisé 402 pour créer x402, un petit protocole permettant aux agents de réaliser des paiements. Décembre, x402 avait déjà traité plus de 100 millions de paiements d'agents. Le montant moyen par paiement était de 20 cents, avec un volume quotidien d'environ 30 000 dollars américains. Cela peut sembler minime, mais c'est exactement la trajectoire de croissance typique de tous les canaux de paiement que vous connaissez et appréciez durant leurs six premiers mois, avant le décollage. Stripe a commencé à tester x402 sur la plateforme Base en février. Mastercard, en partenariat avec DBS Bank et United Overseas Bank de Singapour, a lancé un projet pilote de paiements d'agents à Singapour. Google Cloud a intégré x402 à ses protocoles de paiement d'agents en tant que canal de règlement.

Presque toutes ces activités de trading réelles, continues et en cours sur la chaîne principale n'ont eu aucun impact sur la hausse de l'indice des jetons d'agents IA. Il est vrai que quelques jetons liés à x402 ont connu de légères demandes d'achat au cours de ce processus, mais l'indice global n'a pas réellement changé en conséquence. Car le prix du marché est complètement erroné. Il tente toujours de prédire quel agent gagnera, comme il prédit autrefois lequel des mascottes de Dogecoin était plus mignonne. Mais le véritable trading réside dans la possession de l'« infrastructure » que chaque agent doit utiliser, quel que soit que cet agent soit vivant ou mort. Et maintenant, ces « infrastructures » sont les stablecoins.

Fissures dans le document

To be honest, I’ll also tell you about the potential flaws in this argument. Otherwise, I’d just be selling another paper on AI agents, only with all the unfavorable parts removed.

La plus grande faille de tout cela réside dans la question de la responsabilité. Imaginez cette situation : Felix signe un contrat avec un autre courtier et transfère un million de dollars, mais l'autre partie ne respecte pas son engagement. Qui sera poursuivi ? Felix n'est pas une personne morale, donc vous ne pouvez pas le poursuivre en justice. Nat n'a pas autorisé ce transfert, il ignore peut-être même tout de l'affaire, et franchement, même s'il le voulait, il ne pourrait pas nécessairement reconstituer les pensées de Felix à ce moment-là.

La plateforme hébergeant Felix ne peut pas véritablement indemniser un système dont le comportement personne ne comprend entièrement. Les compagnies d'assurance ont également commencé à retirer leur couverture. Les polices d'assurance responsabilité professionnelle ont discrètement réclassé les erreurs des agents comme « dérive logicielle systémique », ce qui revient en réalité à refuser l'indemnisation.

Si vous examinez attentivement les conditions juridiques actuelles, vous constaterez que la plupart des accords d'intelligence artificielle pour entreprises limitent la responsabilité du fournisseur à douze mois de frais SaaS. Cela signifie qu'en cas d'événement catastrophique, toute personne ne peut récupérer au maximum que les frais d'abonnement de l'année précédente auprès du fournisseur d'IA. Dans le même temps, le coût moyen d'une violation de données aux États-Unis devrait atteindre 10,22 millions de dollars par incident d'ici 2025. Il existe un écart considérable entre les risques réels potentiels et la couverture offerte par les contrats, et pour l'instant, personne n'a clairement défini qui devrait assumer cette perte.

Avant que quelqu’un ne détermine qui est responsable en cas d’erreur de l’agent, toutes les entreprises sans fondateur doivent encore enregistrer le nom d’une personne sur leurs documents pour obtenir une protection juridique. Mais même avec ce risque, la tendance générale reste valable : les entreprises se dissolvent progressivement en logiciels, et la blockchain devient la couche de routage du logiciel. Ces deux couches finiront par s’effondrer vers les stablecoins, car seul le stablecoin peut être détenu, utilisé, généré et compris de manière autonome par les agents dans toute la pile technologique.

Où l'argent est-il vraiment dépensé ?

Alors, si la blockchain est devenue un fournisseur et que les jetons d'agent sont essentiellement devenus un cimetière, où est le véritable avantage de tout cela ?

Ma sincérité est que cela concerne le sommet de la réputation et de l'orchestration des processus. Avant que d'autres agents ne signent des contrats à six chiffres avec Felix, quelqu'un doit vérifier si Felix est véritablement solvable. Il faut quelqu'un pour évaluer le risque de défaut des agents, comme Moody évalue les obligations, mais plus rapidement que les machines, car la vitesse des transactions des agents est celle des machines. Il faut quelqu'un pour acheminer les salaires entre trois chaînes, sans que l'émetteur ni le bénéficiaire aient besoin de savoir ou de se soucier de la chaîne responsable de chaque étape. Et pour l'instant, dans ce domaine, quelle que soit l'entreprise en phase de démarrage qui finira par l'emporter, sa valeur dépassera celle de tous les jetons AI jamais émis.

Et c’est exactement ce que tout le monde ne veut pas entendre. L’infrastructure qui remporte vraiment dans l’économie d’agent semble ennuyeuse. C’est comme une installation de plomberie, sans aucune炒作 ni attrait de mining d’airdrop lors de l’émission de jetons.

Une phrase de Haseeb Qureshi de Dragonfly résonne constamment dans mon esprit. Il a dit que les cryptomonnaies n'ont jamais été conçues pour les humains. Il a raison : les humains n'ont jamais été les utilisateurs cibles. Tous les utilisateurs particuliers qui se sont plaints des phrases de récupération, des frais de gaz ou de l'expérience utilisateur des portefeuilles ont raison. Ce produit n'est pas fait pour eux, car il n'a jamais été conçu pour eux. Il est né pour l'avenir.

En parallèle, un logiciel doté d’un portefeuille, avec des clients réels et des revenus concrets, apparaît. Il fonctionne déjà depuis environ deux ans, et pendant que vous lisez cet article, il a déjà émis des factures et dépensé des stablecoins quelque part. Pendant ce temps, le marché débat sur quelle chaîne de blocs remportera l’intelligence artificielle, quel agent token connaîtra une augmentation de cent fois, et quelle stratégie d’investissement les fonds de capital-risque adopteront au troisième trimestre.

En parallèle, une stablecoin a enregistré un volume de transactions de 18,3 billions de dollars l'année dernière, mais est presque ignorée dans le domaine des cryptomonnaies. Cette stablecoin alimentée par l'intelligence artificielle est l'USDC. Tout le reste n'est que façade.

C’est tout pour aujourd’hui, à la prochaine article !