Écrit par James, responsable de l'écosystème de la Fondation Ethereum

Traduction : Chopper, Foresight News

L'année dernière, j'ai parlé pour la première fois à Tony McLaughlin, peu après qu'il ait quitté Citigroup et fondé Ubyx. Ce qui m'a le plus impressionné, c'était la conviction d'un natif crypto lorsqu'il parlait des chaînes publiques, alors qu'il avait passé 20 ans dans l'une des plus grandes banques mondiales, et que chaque argument était ancré dans les mécanismes réels de règlement des chèques et de banque d'agent.

En tant que professionnel chevronné du secteur des paiements, McLaughlin croit sincèrement que l'infrastructure qu'il a construite au cours de sa carrière va bientôt être remplacée.

McLaughlin n'est pas le fondateur de startup que l'on imagine. Il est un cadre expérimenté du secteur des paiements, issu l'une des plus grandes banques au monde, et son approche de la création d'entreprise en témoigne : formuler une idée, la lancer sur le marché, et laisser le marché vous dire si elle est bonne ou mauvaise.

Comment les stablecoins peuvent-ils véritablement devenir une monnaie courante, celle qui apparaît sur votre compte bancaire et équivaut à de la liquidité ?

Sa réponse concerne une infrastructure extrêmement banale que la plupart des personnes dans la communauté cryptographique n'ont jamais envisagée, et que les professionnels du secteur bancaire traditionnel n'ont pas encore réalisé qu'ils en ont besoin.

Construisez le système vous-même, puis partez.

Résumons brièvement la trajectoire professionnelle de McLaughlin, car son parcours est essentiel à cette histoire.

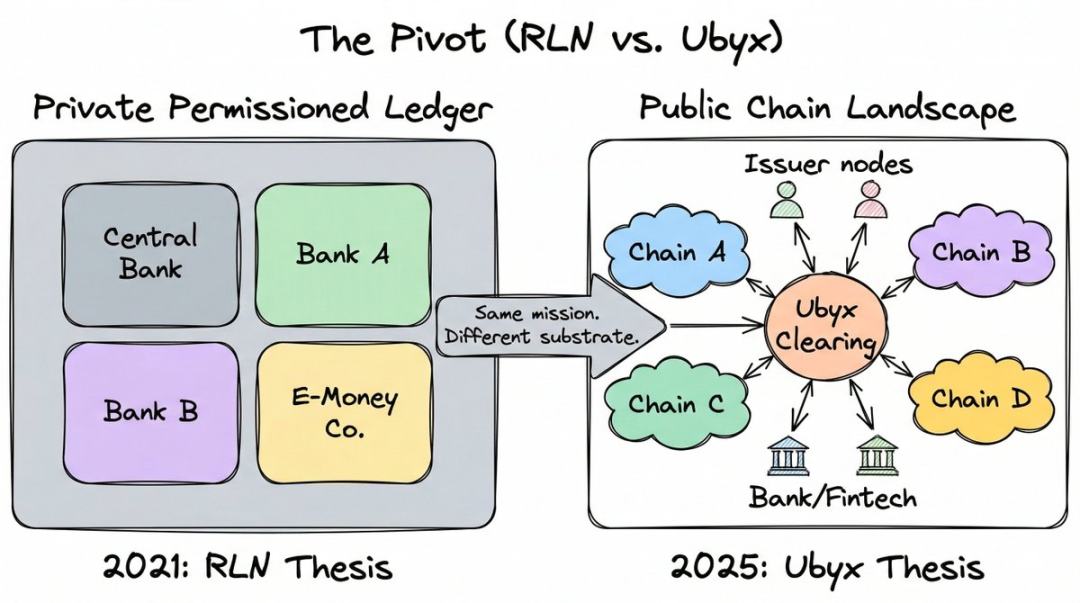

Il a travaillé pendant près de 20 ans chez Citigroup, où il est devenu directeur général du département Trésorerie et Solutions commerciales, en se concentrant sur les nouveaux paiements. Pendant cette période, il est devenu l'un des principaux concepteurs du Regulated Liability Network (RLN), l'un des concepts blockchain institutionnels les plus influents des cinq dernières années.

RLN propose un registre privé partagé sur lequel la banque centrale, les banques commerciales et les établissements de monnaie électronique peuvent émettre des dettes tokenisées, en réponse du secteur réglementé aux cryptomonnaies publiques.

McLaughlin a mené une preuve de concept avec la Réserve fédérale américaine et l'Association financière britannique, une idée qui a également influencé les travaux de l'Autorité monétaire de Singapour. La Banque des règlements internationaux (BRI) a reconnu que le RLN a inspiré son concept de « registre unifié ». Le projet Agorá a adopté une architecture similaire en collaboration avec sept banques centrales et plus de 40 institutions financières. Quelle que soit la manière dont on l'observe, il s'agit d'une infrastructure de premier plan.

Then, McLaughlin resigned and completely exited the project.

Pendant des années, il a travaillé à démontrer que les chaînes privées autorisées constituent l'avenir des monnaies réglementées. La technologie en elle-même n'est pas un problème ; le problème réside dans le fait que personne ne parvient à résoudre le défi du démarrage à froid.

Vous demandez à toutes les grandes banques et banques centrales du monde de rejoindre un réseau qui n'existe pas encore, et personne ne veut prendre le premier coup. Dans un podcast, il l'a appelé le « problème de démarrage » : vous devez d'abord lancer le réseau pour que les autres l'utilisent, mais personne ne veut vous aider à le lancer parce qu'il n'y a personne pour l'utiliser pour le moment.

Les chaînes publiques ont déjà résolu ce problème. Elles ont des utilisateurs, de la liquidité et des développeurs. Le démarrage à froid appartient au passé.

Le moment où il a tout compris, c'était l'élection présidentielle américaine de 2024. Après avoir observé les tendances politiques, il a conclu qu'une loi de régulation des stablecoins était inévitable, ce qui signifiait que les banques seraient finalement autorisées à opérer sur des chaînes publiques, car les stablecoins existent déjà sur ces chaînes. La loi GENIUS, signée et entrée en vigueur en juillet 2025, a prouvé qu'il avait raison.

Il a décrit cette décision de manière aussi directe que d'habitude : « À partir de ce jour-là, j'ai décidé de ne plus consacrer une seule seconde de ma vie à promouvoir les chaînes privées autorisées. »

Il a quitté Citigroup et a fondé Ubyx en mars 2025.

Les malentendus des banques concernant les stablecoins

Le 3 mars 2026, le président Trump a publiquement accusé les banques américaines de « saboter » la loi GENIUS et de « retenir en otage » son agenda sur les cryptomonnaies. Le point de conflit porte sur les revenus.

Les banques ont activement fait pression contre les stablecoins rémunérés, arguant qu'ils déplacent les dépôts hors du système bancaire traditionnel. La Banque d'Angleterre envisage également, pour la même raison, d'imposer une limite de détention aux stablecoins.

Cette peur est réelle : le volume émis de stablecoins mondiaux a dépassé 300 milliards de dollars. Si cela représente des dépôts quittant les bilans des banques commerciales, l'impact sur la capacité de crédit sera considérable.

Mais McLaughlin pense que la question est posée à l’envers. Au cours de la dernière année, il n’a soutenu qu’un seul argument à chaque occasion et dans chaque podcast : les stablecoins ne constituent pas une menace pour les dépôts, ils sont un cadeau de revenu.

Le point de départ des erreurs de cognition réside dans la manière dont les gens classent cet outil.

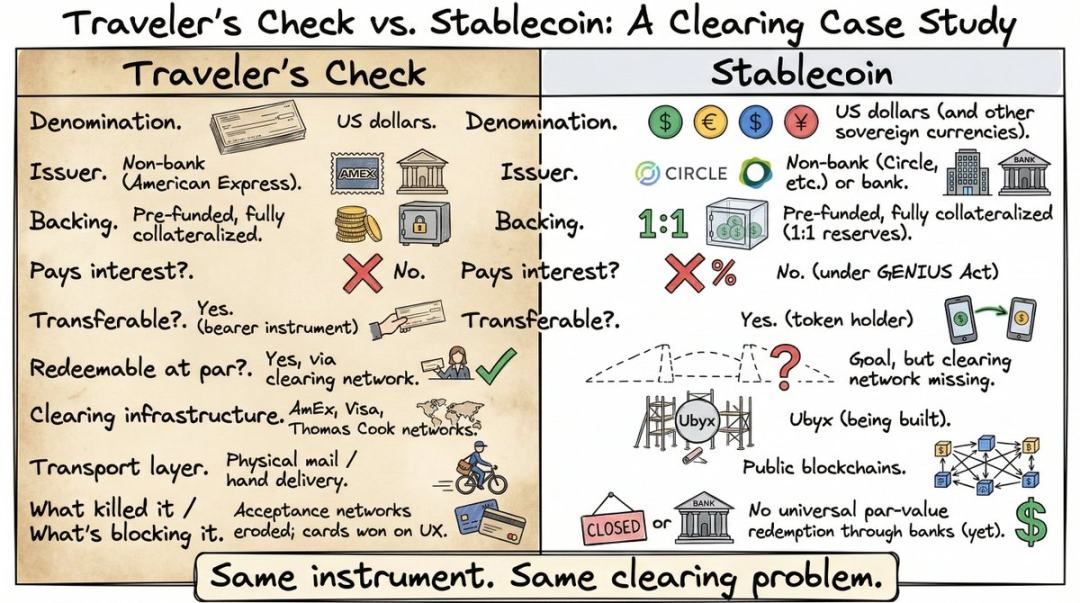

Il a déclaré : « Si les autorités de régulation définissent les stablecoins comme des actifs cryptographiques liés à la monnaie fiduciaire, je pense qu’elles commettent une erreur fondamentale. À mes yeux, cela revient à dire qu’un chèque est un morceau de papier lié à la monnaie fiduciaire. »

Il signifie que les autorités de régulation ont commis une erreur qu'elles n'auraient jamais faite avec un chèque : elles définissent l'instrument par la technologie (les jetons cryptographiques) plutôt que par sa fonction réelle (l'engagement de rembourser à la valeur nominale). La technologie est secondaire, l'engagement est fondamental.

Écrire « Je te dois 10 dollars » sur une tablette d'argile, sur du papier ou sur un jeton ERC‑20 sur Ethereum, les outils juridiques sont les mêmes. Ce qui compte, c'est qui a fait la promesse et si cette promesse est exécutoire.

Dans son cadre, les stablecoins ne sont pas un produit cryptographique novateur, mais la dernière incarnation d'un des outils les plus anciens du droit commercial : les instruments négociables.

Il l'a comparé aux chèques de voyage American Express de 1891.

Si vous n'avez pas 35 ans, vous n'avez peut-être jamais utilisé ou même entendu parler de ces chèques. Avant la généralisation des cartes de débit et des distributeurs automatiques, les chèques de voyage étaient le principal moyen pour les voyageurs d'emporter de l'argent liquide à l'étranger. On les achetait avant le départ auprès d'American Express ou d'une banque, avec une valeur prédéterminée. Ensuite, on pouvait les dépenser partout dans le monde comme de l'argent liquide, les commerçants ou les banques locales les acceptant à leur valeur nominale, car le réseau de règlement garantissait qu'ils recevraient l'argent de l'émetteur.

Je me souviens l’avoir utilisé lors de mes voyages en sac à dos en Asie, et même aujourd’hui, y penser me donne mal à la tête : faire la file à la banque, signer, signer à nouveau, attendre que le personnel appelle l’émetteur, et se retrouver avec un taux de change mauvais. Pas étonnant que les chèques de voyage aient disparu presque du jour au lendemain après l’essor des cartes bancaires.

Mais ses caractéristiques sont exactement les mêmes que celles des stablecoins : outil en dollars, émis par une entité non bancaire, préchargé, entièrement garanti, sans intérêt, transférable aux porteurs et remboursable à la valeur nominale.

L'analogie de McLaughlin est correcte, mais la plupart des auditeurs n'ont pas vraiment compris. La plupart ne voient pas le problème de liquidation des stablecoins, précisément parce qu'ils n'ont jamais utilisé les outils qui ont résolu ce problème à l'époque. Les chèques de voyage ont disparu, et l'infrastructure de règlement sous-jacente est devenue une histoire oubliée. Ainsi, lorsque McLaughlin dit « les stablecoins ont besoin de ce que les chèques de voyage avaient autrefois », les auditeurs se contentent de hocher poliment la tête sans vraiment comprendre.

Une fois que vous voyez la question sous cet angle, la question n'est plus : « Comment protéger les dépôts contre les chocs des stablecoins ? », mais : « Comment traiter les stablecoins comme nous avons traité tous les autres instruments négociables au cours des 200 dernières années ? »

Cette partie ennuyeuse mais essentielle

Les chèques de voyage sont acceptés à leur valeur nominale dans le monde entier, non pas en raison d'une particularité du papier lui-même, mais parce que American Express, Visa et Thomas Cook ont mis en place un réseau de règlement qui garantit que tout commerçant, dans n'importe quel pays, peut échanger le chèque contre de l'argent liquide à sa valeur nominale.

Lorsque le réseau a été interrompu, l'utilisation des chèques de voyage a chuté. Ce n'est pas l'outil qui a échoué, c'est le canal qui a échoué.

Les stablecoins se trouvent actuellement dans la même situation. Ils peuvent être transférés transfrontalières en quelques secondes sur des chaînes publiques, mais il n'existe pas de mécanisme universel permettant de les racheter à leur valeur nominale via des institutions financières réglementées.

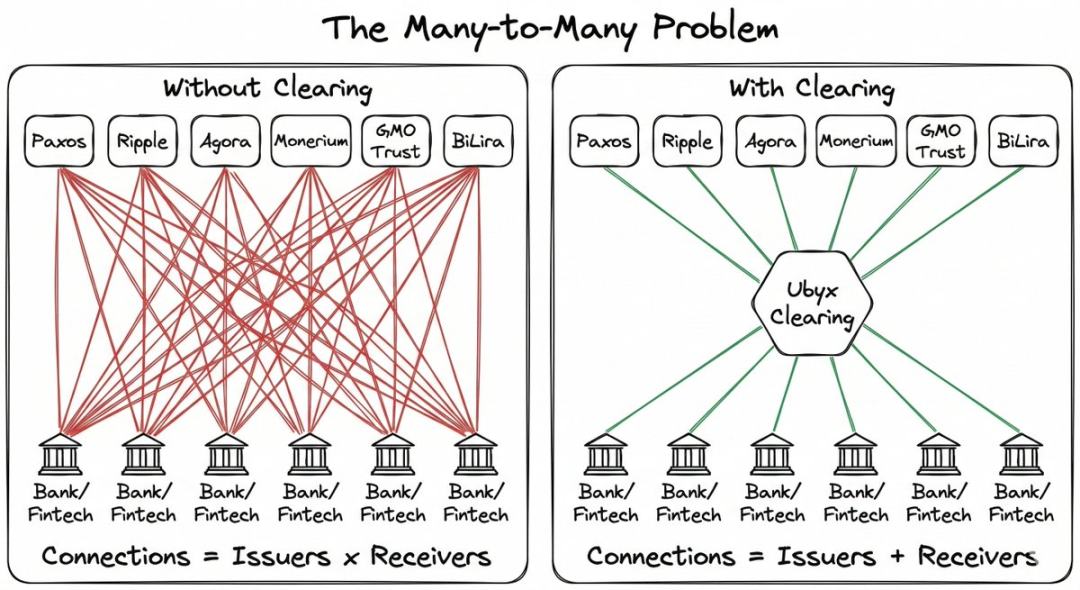

Si vous êtes un émetteur de stablecoin, vous devez construire votre propre réseau de distribution depuis zéro et négocier un à un des partenariats bilatéraux. Si vous êtes une banque qui souhaite accepter des stablecoins pour ses clients, vous devez négocier séparément avec chaque émetteur. La complexité augmente de manière géométrique.

L'exemple préféré de McLaughlin est la carte de crédit. Des milliers de banques à travers le monde émettent des cartes de crédit, ce qui devrait théoriquement causer un désordre. Mais vous entrez rarement dans un magasin et on vous dit : « Désolé, nous n'acceptons pas votre carte bancaire. »

Cette fragmentation est invisible pour les utilisateurs, car Visa et Mastercard agissent en intermédiaire, permettant à chaque carte d'être utilisée partout.

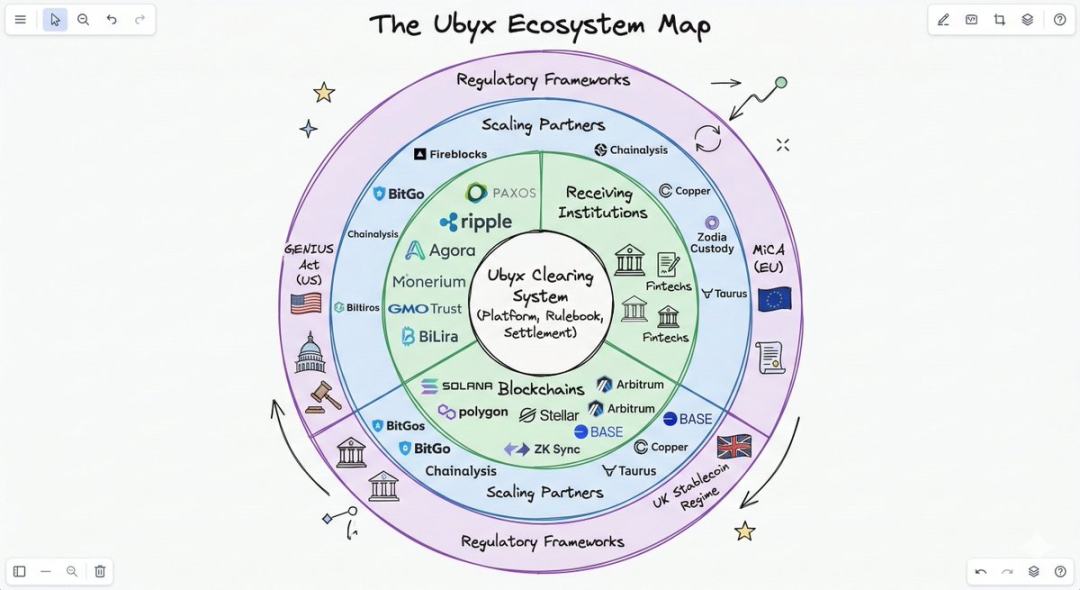

Les stablecoins sont fragmentés, mais n'ont pas de réseau de règlement. C'est précisément la lacune qu'Ubyx cherche à combler.

Comment fonctionne le règlement ?

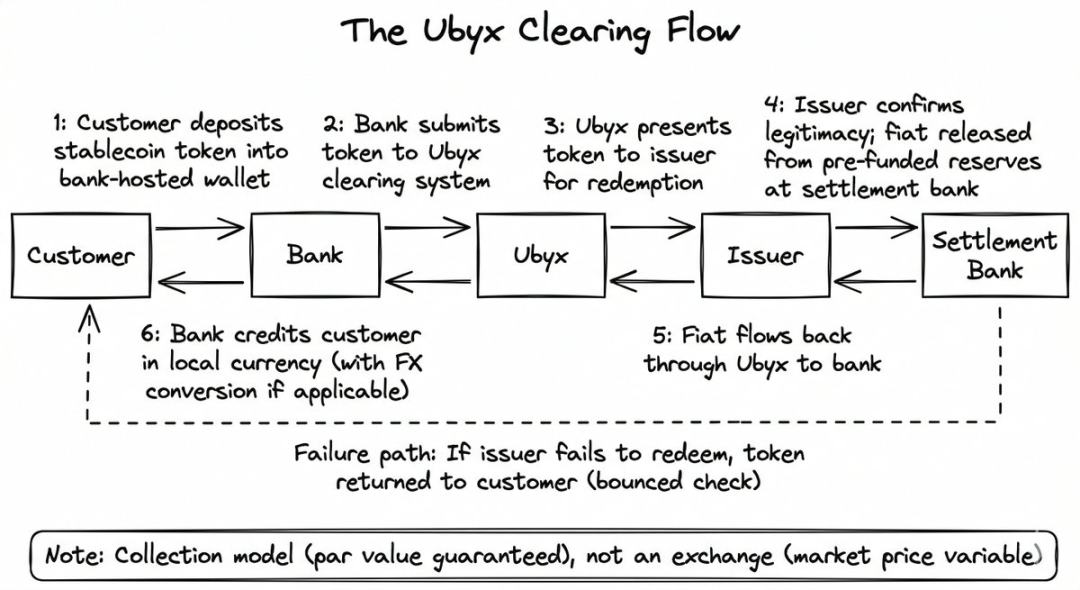

The mechanism design is very simple, and its distinction from cryptocurrency exchanges lies at the core.

Sur la plateforme d'échange, les stablecoins sont négociés au prix du marché flottant, sans garantie de remboursement à la valeur nominale. La plateforme est un lieu de négociation ; en cas de baisse de la demande, le prix chute également.

Ubyx ne fait pas cela. Il utilise un modèle de collecte, et non un modèle d'achat-vente. L'objectif est le rachat au nominal, comme si vous déposiez un chèque à la banque.

Vous ne vous souciez pas de qui a émis le chèque ou de quelle banque il provient. Vous remettez le chèque à votre banque, qui le crédite à son montant nominal, tandis que le système de règlement s’occupe de récupérer les fonds auprès de la banque émettrice. Si le chèque est rejeté, la banque vous le retourne, point final.

Le processus d'Ubyx est le même :

- Le client dépose une stablecoin (par exemple, USDC) dans un portefeuille de dépôt bancaire.

- La banque soumet les jetons à Ubyx

- Ubyx transféré à l'émetteur (dans ce cas, Circle)

- L'émetteur vérifie la légitimité du jeton et libère la monnaie fiduciaire à partir des réserves pré-déposées de la banque de règlement.

- Dollars retournent à la banque réceptrice via Ubyx, et la banque crédite le client (généralement après déduction des frais de change et conversion en monnaie locale)

Si l'émetteur ne paie pas, la banque remet les jetons au client, comme un remboursement de billet. La banque ne supporte aucun risque de bilan lors du règlement.

McLaughlin a décrit ce système comme une « boîte noire » avec trois modes :

- Stablecoin entrant, liquidation en espèces (rachat)

- Entrée en espèces, sortie en stablecoin (émission)

- Stablecoin A en entrée, stablecoin B en sortie (échange)

Il est conçu pour ne pas être lié à un émetteur, à une chaîne publique ou à une devise fiat. À son lancement, les émetteurs incluent Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira et une dizaine d'autres, couvrant le dollar, la livre sterling, l'euro et les devises des marchés émergents, sur plusieurs chaînes publiques.

Pour les banques, les coûts d'intégration technologique sont délibérément maintenus au minimum. La plupart des banques ne construisent pas elles-mêmes d'infrastructure blockchain, et même si elles le font, elles doivent encore résoudre le problème de la confiance des autres banques.

36 milliards de dollars américains

C’est ici que le récit de la peur des dépôts est inversé.

Estimation approximative de McLaughlin : Supposons que le marché des stablecoins atteigne 1 000 milliards de dollars (actuellement 300 milliards et en croissance). Avec une hypothèse conservatrice de 0,5 % des tokens en circulation rachetés chaque jour, le volume annuel de rachats s'élèverait à environ 1 800 milliards de dollars.

Si les banques facturent 100 points de base de frais, auxquels s'ajoutent 100 points de base de spread de change transfrontalier, le chiffre d'affaires annuel atteindra 36 milliards de dollars américains.

Ce sont ses hypothèses, les résultats du calcul sont essentiellement corrects ; pour toute banque, la question est simplement : combien voulez-vous en prendre ?

Pour les banques non américaines, ce bénéfice économique est particulièrement attrayant. Chaque dollar stablecoin entrant dans le système bancaire européen ou asiatique et échangé contre la monnaie locale constitue un revenu net en devises pour la banque acceptante. Les activités de change représentent pour les banques un véritable « profit exorbitant ».

Au cours de la dernière année, McLaughlin a désigné les stables-coins étrangers comme des « cadeaux » dans toutes les occasions.

La cohérence de ce modèle avec les objectifs de la banque centrale lui confère une crédibilité supérieure à un simple calcul de revenus.

Lorsque les stablecoins sont rachetés via des institutions réglementées et entrant dans des portefeuilles de dépôt, ils deviennent visibles pour le système fiscal, sont soumis à des contrôles de lutte contre le blanchiment d'argent et d'identification des clients, puis convertis en monnaie locale sur le bilan des banques locales. La banque centrale obtient la conformité et la transparence monétaire, les banques commerciales génèrent des revenus de commissions et élargissent leur bilan, tandis que les clients bénéficient d'un échange au pair.

Les conseils de McLaughlin aux PDG des banques sont très précis : acceptez d'abord, émettez ensuite. « Sur les stablecoins, il est mieux de recevoir que d'émettre. Pourquoi ? Parce que vous pouvez gagner beaucoup d'argent en recevant. »

La logique commerciale la plus directe réside dans la prise en charge et l'échange de stablecoins tiers. Une fois le réseau de prise en charge partagé établi, toute banque pourra régler n'importe quel stablecoin comme elle le fait pour les transactions Visa, ce qui réduira considérablement les barrières à l'entrée pour les émetteurs.

À ce moment-là, émettre sa propre stablecoin sera aussi simple que d’émettre une carte de crédit. Vous n’avez pas besoin de construire un réseau de paiement ; il suffit de vous connecter.

Qui reconnaît cet argument ?

La liste des actionnaires d'Ubyx mérite d'être consultée, car les noms qui y figurent révèlent quelles entités la reconnaissent.

Ubyx a levé 10 millions de dollars lors de son tour de graine en juin 2025, dirigé par Galaxy Ventures. Les autres investisseurs de cette levée forment une « combinaison de rêve », des acteurs habituellement absents d’une même liste d’actionnaires : Founders Fund de Peter Thiel, Coinbase Ventures, VanEck et LayerZero.

Des capitaux libertariens de la Silicon Valley, des échanges de cryptomonnaies de premier plan et de grandes sociétés traditionnelles de gestion d’actifs investissent simultanément dans les infrastructures de règlement des cryptomonnaies stables. Plusieurs investisseurs sont également des participants au réseau : Paxos et Monerium sont à la fois investisseurs et émetteurs au sein du réseau ; Payoneer et Boku investissent en tant que partenaires stratégiques.

Cette structure « investisseur = utilisateur du réseau » a été conçue intentionnellement. McLaughlin l'a explicitement comparée à la structure de propriété des débuts de Visa et Mastercard : les banques qui utilisent le réseau sont celles qui le possèdent.

En janvier 2026, Barclays a effectué un investissement stratégique. Il s'agit de la deuxième banque la plus valorisée au Royaume-Uni et de son tout premier investissement dans une entreprise de stablecoin. Ryan Hayward, directeur des actifs numériques et des investissements stratégiques de Barclays, a déclaré : « L'interopérabilité est la clé pour libérer tout le potentiel des actifs numériques. »

Sous-entendu : l'une des banques les plus systémiquement importantes d'Europe a compris la logique du règlement des stablecoins et a décidé de voter avec son argent.

Un mois plus tard, AB Xelerate, l’accélérateur de fintech du groupe Banque Arabe, a également effectué un investissement stratégique. Désormais, les fonds de capital-risque américains, les banques européennes et les infrastructures financières du Moyen-Orient ont tous misé sur la même direction.

Qu'est-ce qui pourrait ne pas aller ?

Circle a lancé son propre Circle Payments Network au milieu de l'année 2025, fournissant une infrastructure dédiée au règlement en USDC. Circle dispose d'une échelle suffisante pour construire son propre réseau de distribution.

La question du marché est la suivante : le modèle final sera-t-il un réseau à émetteur unique (approche Circle) ou un système de compensation à plusieurs émetteurs (approche Ubyx) ? L’argument de McLaughlin est que l’histoire penche en faveur d’un modèle de compensation diversifié. Toutefois, l’avance première de Circle et sa part de marché dominante sont une réalité.

Le conflit sur les revenus entre les banques et les entreprises de cryptomonnaies reste non résolu. Le projet de règlement proposé par l’Office du contrôleur de la monnaie (OCC) des États-Unis inclut une présomption réfragable opposant les mécanismes de revenus des stablecoins.

Si les rendements sont interdits, les banques pourront respirer, car pour les détenteurs de liquidités, les stablecoins restent moins attractifs que les comptes d'épargne. Mais cela signifie également que l'application des stablecoins sera limitée aux paiements et au règlement, avec un marché plus petit, ralentissant ainsi la croissance d'Ubyx.

Si les revenus sont autorisés, le marché des stablecoins connaîtra une croissance exponentielle, concurrençant directement les dépôts, les fonds du marché monétaire et les obligations d'État pour les fonds inactifs. Les banques ont toute raison de construire rapidement des infrastructures, à la fois pour se défendre (prévenir la perte de clients) et pour attaquer (générer des revenus en devises étrangères et des commissions).

Ubyx s'engage à adopter un manuel de règles open source et à mettre en œuvre une gouvernance DAO via des jetons. Ce modèle, bien qu'cohérent avec le réseau décentralisé auquel il est connecté, reste non éprouvé pour les infrastructures financières réglementées dépendant des banques.

Résumé

La première phase de la carrière de McLaughlin a consisté à défendre le système monétaire traditionnel face aux défis posés par les cryptomonnaies. La deuxième phase a été de construire des chaînes privées pour le secteur bancaire. La troisième phase, il a conclu que les chaînes privées ne pouvaient pas résoudre le problème d'adoption massive.

Tous ces changements proviennent de sa vision concernant l'endroit où les fonds sont stockés. Sur une chaîne publique, dans un portefeuille, via une infrastructure de règlement, chaque stablecoin réglementé devient aussi fiable et inoffensif qu'un chèque.

Il considère que le point clé de toute la transition réside dans une phrase : les banques peuvent traiter les stablecoins comme des chèques.

Si une personne autorisée prononçait cette phrase, chaque banque et entreprise de technologie financière du monde entier saurait immédiatement quoi faire. Ubyx parie que quelqu'un dira bientôt cette phrase.