Auteur : Dune

Compilé par : Felix, PANews

Récemment, Dune a collaboré avec Steakhouse Financial pour lancer un jeu de données sur les stablecoins. Ce jeu de données couvre des dimensions telles que la composition des détenteurs, les flux de fonds, la classification des comportements sur chaîne et la vitesse de circulation, offrant une base pour des analyses institutionnelles, des rapports de recherche, une surveillance de la conformité et des décisions stratégiques. Grâce à l'analyse de ce jeu de données, Dune a publié des insights révélant certaines réalités du marché des stablecoins. Voici les détails.

Tout le monde cite les données sur la quantité de stablecoins. Ces données sont partout : dans chaque rapport, chaque conférence téléphonique de résultats et chaque audition politique. Mais au-delà du chiffre de « plus de 300 milliards de dollars en circulation », que savons-nous vraiment des stablecoins ?

Qui les détient ? Quel est le niveau de concentration de la propriété ? Quelle est leur vitesse de circulation ? Sur quelles blockchains fonctionnent-ils ? Quelle est leur utilité réelle ? Sont-ils utilisés pour la liquidité DeFi, les paiements, ou simplement comme capital inactif ?

Alors que Meta annonce son projet d'intégrer des paiements en stablecoins tiers sur sa plateforme ; que Bridge obtient l'approbation de l'Office du contrôleur de la monnaie (OCC) des États-Unis pour créer une banque nationale de confiance ; que Payoneer débloque la fonctionnalité de stablecoins pour 2 millions de commerçants ; et qu'Anchorage Digital lance un service de stablecoins conformes pour des banques non américaines, les institutions et les régulateurs entrent massivement sur le marché. Les réponses dont ils ont besoin vont bien au-delà d'un simple chiffre de fourniture.

Nous utilisons le dernier jeu de données sur les stablecoins publié par Dune pour répondre à ces questions. Voici ce que les données révèlent :

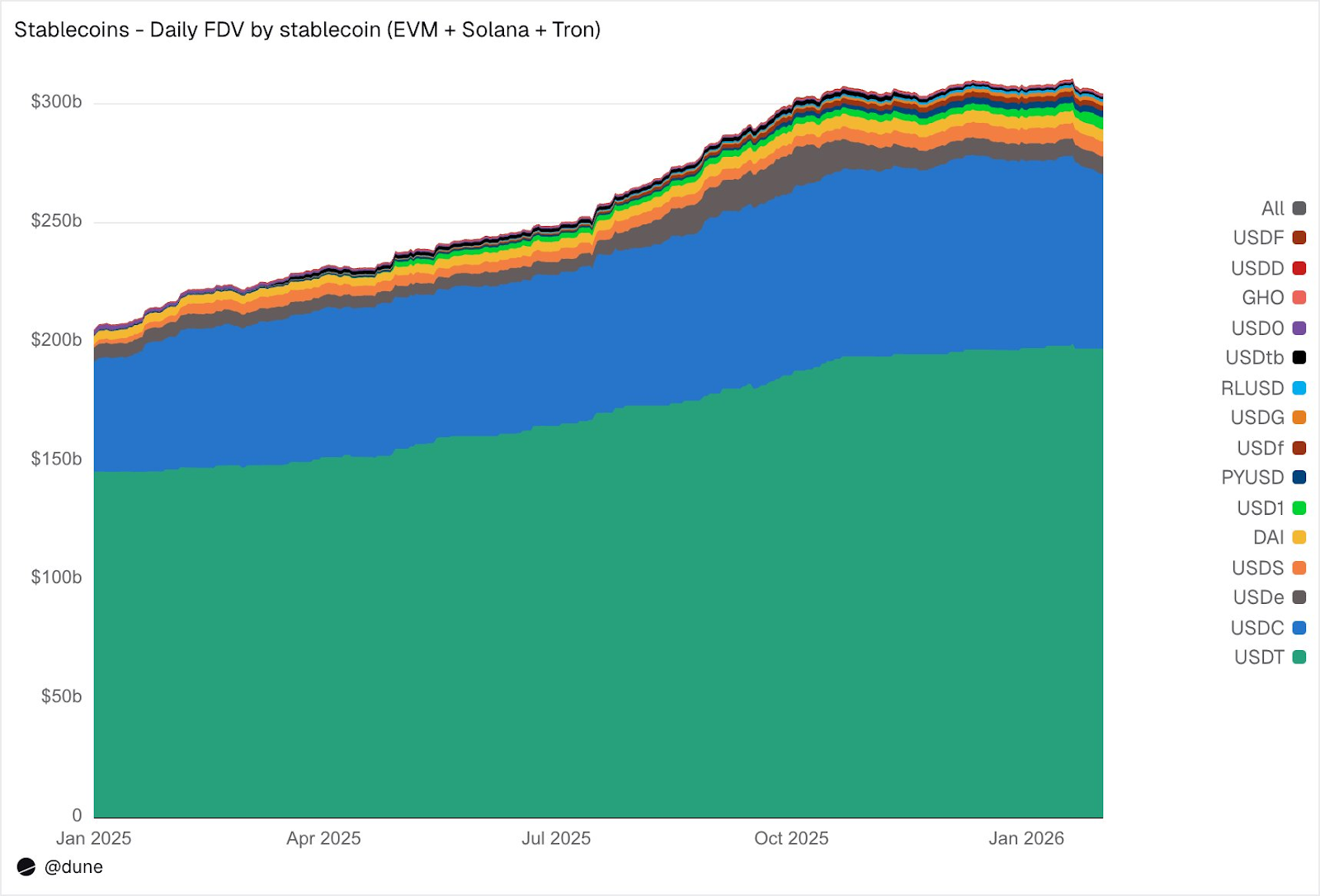

Aperçu de l'offre

Au 1er janvier 2026, l'offre entièrement diluée des 15 principales stablescoins sur les chaînes compatibles EVM, Solana et Tron a atteint 304 milliards de dollars, en hausse de 49 % en glissement annuel. USDT de Tether (197 milliards de dollars) et USDC de Circle (73 milliards de dollars) restent dominants avec 89 % de part de marché.

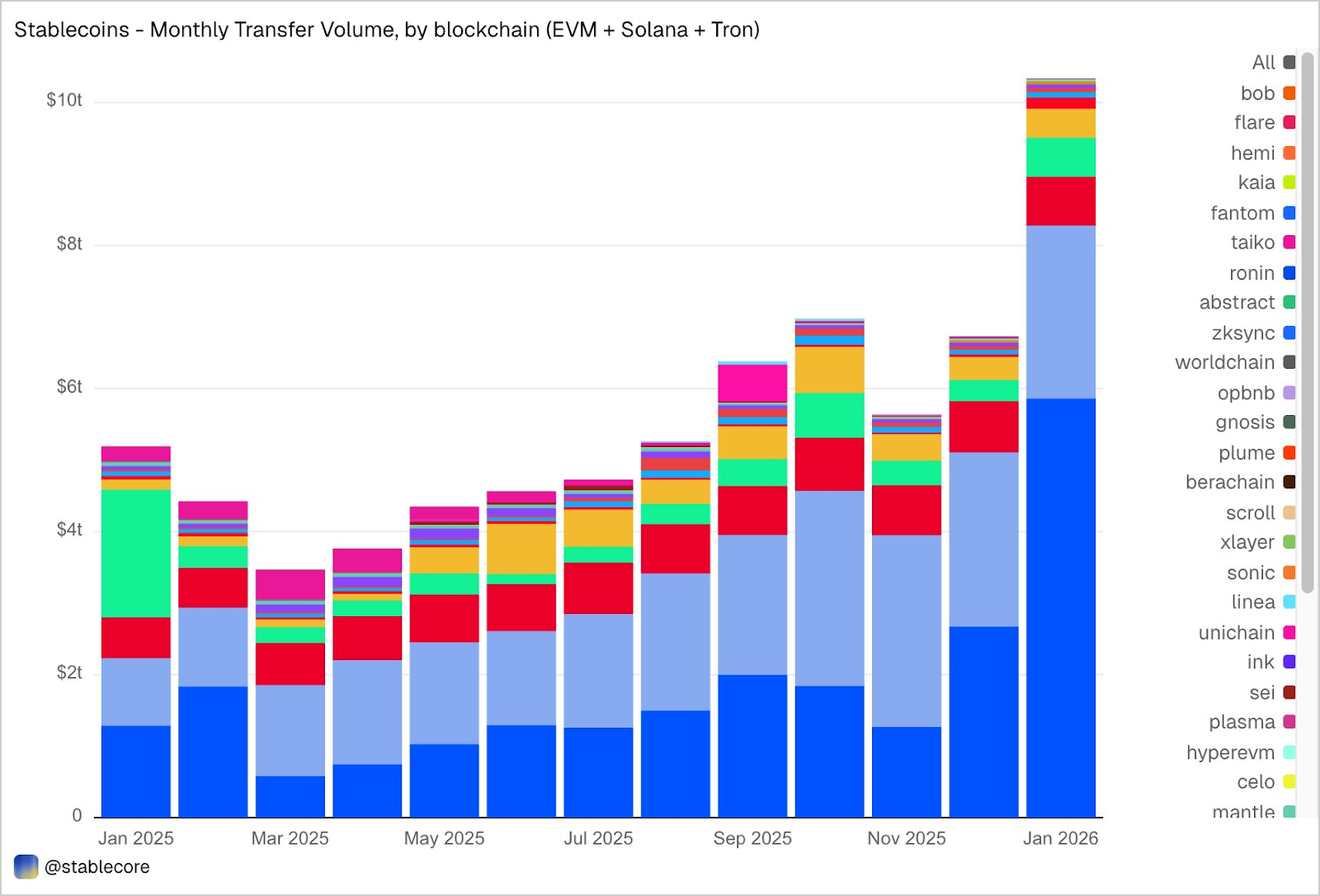

Par chaîne, Ethereum atteint 176 milliards de dollars (58 %) ; Tron atteint 84 milliards de dollars (28 %) ; Solana atteint 15 milliards de dollars (5 %) ; BNB Chain atteint 13 milliards de dollars (4 %). Malgré une offre totale presque doublée, la répartition de l'offre entre les chaînes n'a pratiquement pas changé au cours de la dernière année.

Source : Dune

Mais en dehors des deux principales stables, 2025 est l'année des challengers. La capitalisation boursière de USDS (Sky Ecosystem) a augmenté de 376 % pour atteindre 6,3 milliards de dollars. Celle de PYUSD (PayPal) a bondi de 753 % pour atteindre 2,8 milliards de dollars. La capitalisation de RLUSD (Ripple) a grimpé de 58 millions de dollars à 1,1 milliard de dollars, soit une hausse de 1803 %. La capitalisation de USDG a augmenté de 52 fois. Quant à USD1, sa capitalisation est passée de zéro à 5,1 milliards de dollars.

Mais tous les challengers n'ont pas connu de croissance. USD0 a chuté de 66 %, tandis qu'USDe d'Ethena, qui avait atteint son sommet en octobre (près de tripler), a clôturé l'année en hausse de 23 %. Malgré tout, le groupe de challengers sous USDT et USDC s'est considérablement élargi.

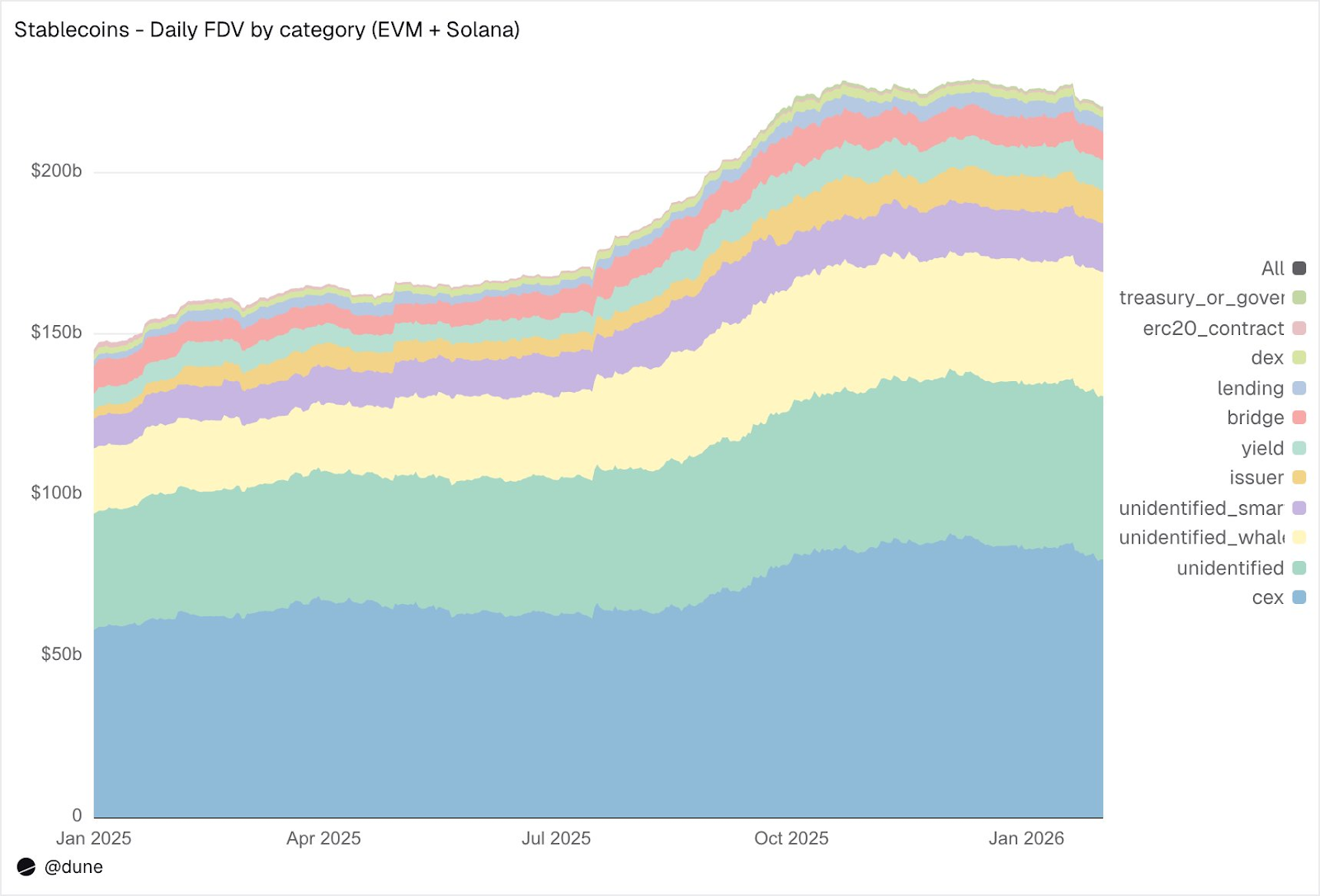

Qui détient les stablecoins ?

La plupart des jeux de données sur les stablecoins ne vous indiquent que la quantité totale en circulation. Étant donné que notre jeu de données suit les soldes au niveau des portefeuilles ainsi que les étiquettes d'adresses, il peut vous dire qui détient ces stablecoins.

Source : Dune

Sur EVM et Solana, les CEX constituent la plus grande catégorie détenteur connue, avec un volume de 80 milliards de dollars (58 milliards de dollars l'année dernière). La fonction principale des stablecoins reste l'infrastructure de trading et de règlement sur les échanges. Les portefeuilles de baleines détiennent 39 milliards de dollars. Les protocoles de rendement ont vu leurs avoirs presque doubler, atteignant 9,3 milliards de dollars, reflétant la croissance des stratégies de rendement sur chaîne. Les adresses des émetteurs (trésoreries et contrats de création/effacement) ont bondi de 2,2 milliards de dollars à 10,2 milliards de dollars, soit une augmentation de 4,6 fois, reflétant directement l'ampleur des nouvelles offres entrant sur le marché.

Concernant la qualité des étiquettes : seulement 23 % de l'offre se trouve dans des adresses entièrement non identifiées. Pour les données chain-on, ce taux d'identification est extrêmement élevé. Cela est essentiel pour comprendre les sources réelles du risque des stablecoins.

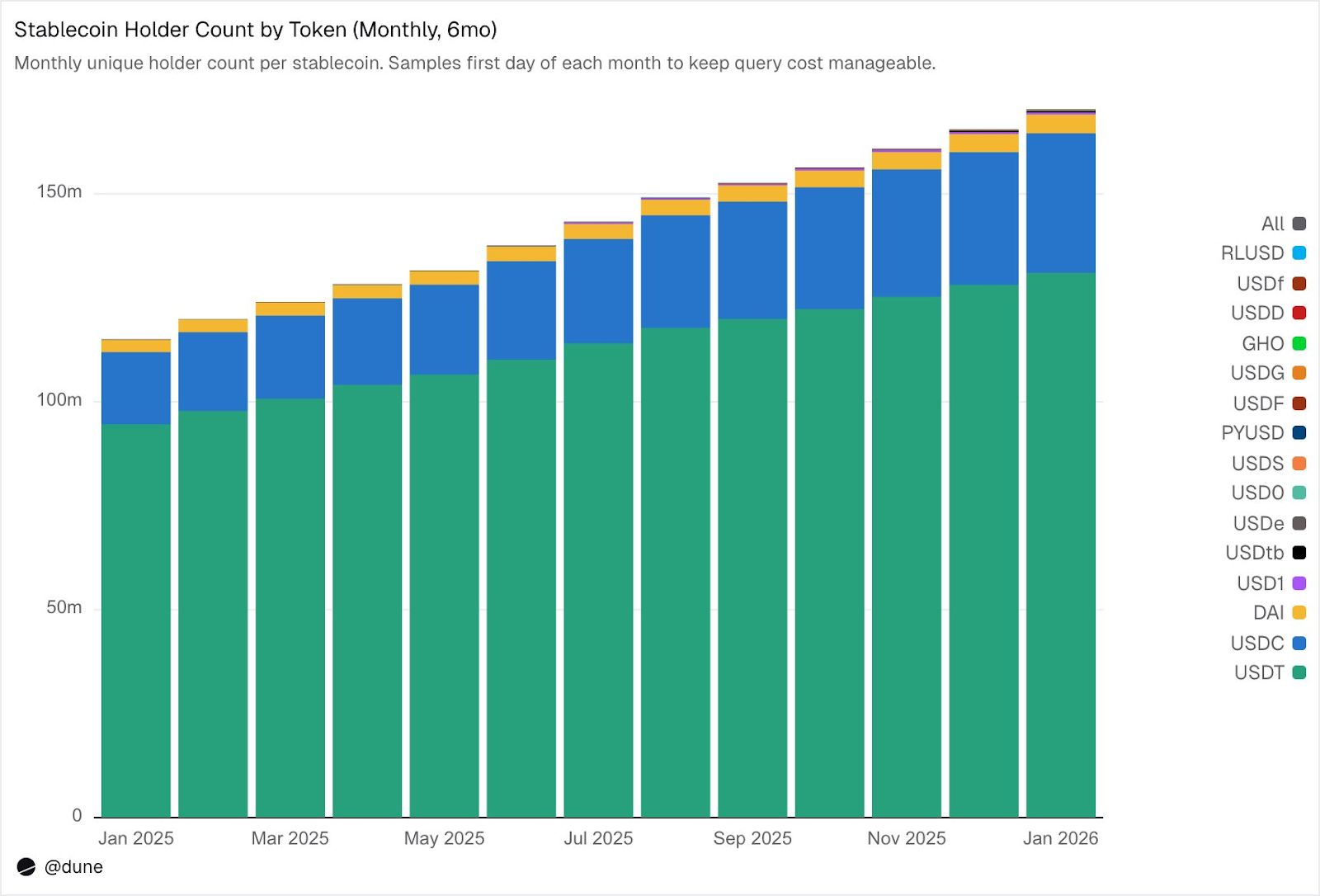

172 millions de détenteurs, mais concentration très élevée

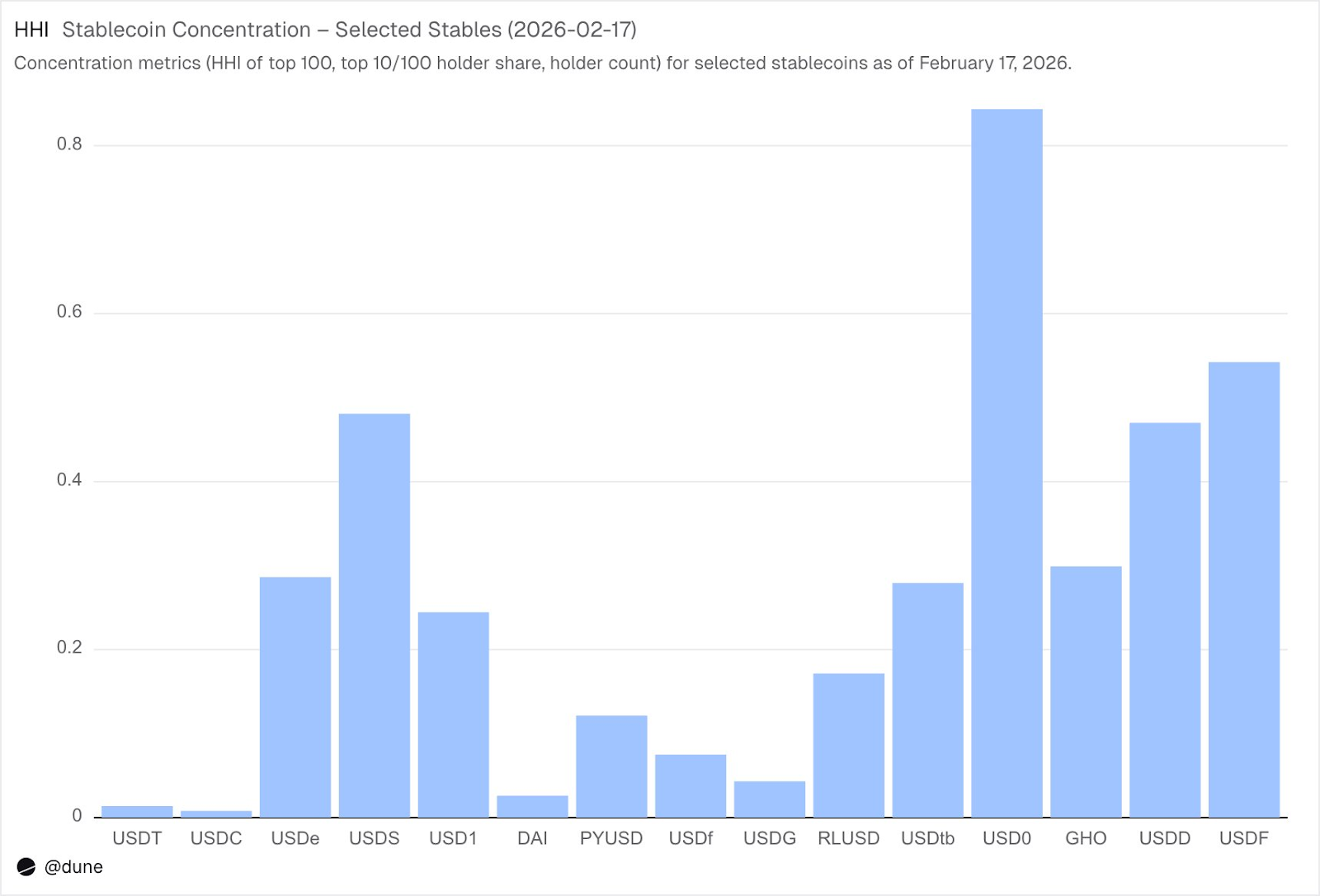

Au 2026-02, 172 millions d'adresses uniques détiennent au moins l'une de ces 15 stablescoins. Parmi celles-ci, 136 millions sont détenues par USDT, 36 millions par USDC et 4,7 millions par DAI. La répartition de ces trois stablescoins est très étendue : leurs 10 premiers portefeuilles détiennent seulement 23 à 26 % de l'offre totale, avec un HHI (indice de Herfindahl-Hirschman, indicateur économique standard de concentration, 0 signifiant une répartition complète, 1,0 signifiant un seul détenteur) inférieur à 0,03.

Source : Dune

Cependant, la situation est totalement différente pour les autres stablecoins. Les 10 premiers portefeuilles détiennent entre 60 % et 99 % de l'offre. USDS, bien qu'avec une offre en circulation de 6,9 milliards de dollars, voit 90 % de son offre concentrée dans 10 portefeuilles (HHI 0,48) ; USDF à 99 % dans les 10 premiers (HHI 0,54) ; USD0 est le plus extrême, avec 99 % concentré dans les 10 premiers (HHI 0,84), ce qui signifie que même parmi ces grands détenteurs, l'offre est dominée par un ou deux portefeuilles.

Source : Dune

Cela ne signifie pas que ces stablecoins présentent des problèmes ; certains sont plus récents, d'autres sont délibérément gérés par des institutions. Mais cela implique effectivement que leurs données d'offre doivent être traitées différemment de celles de l'USDT ou de l'USDC. La concentration influence le risque de désancrage, la profondeur de liquidité, ainsi que la question de savoir si l'offre reflète une demande naturelle ou celle de quelques grands participants. Une telle analyse ne peut être effectuée qu'en ayant accès aux soldes de tous les détenteurs, et non uniquement aux données agrégées des événements de création/ destruction.

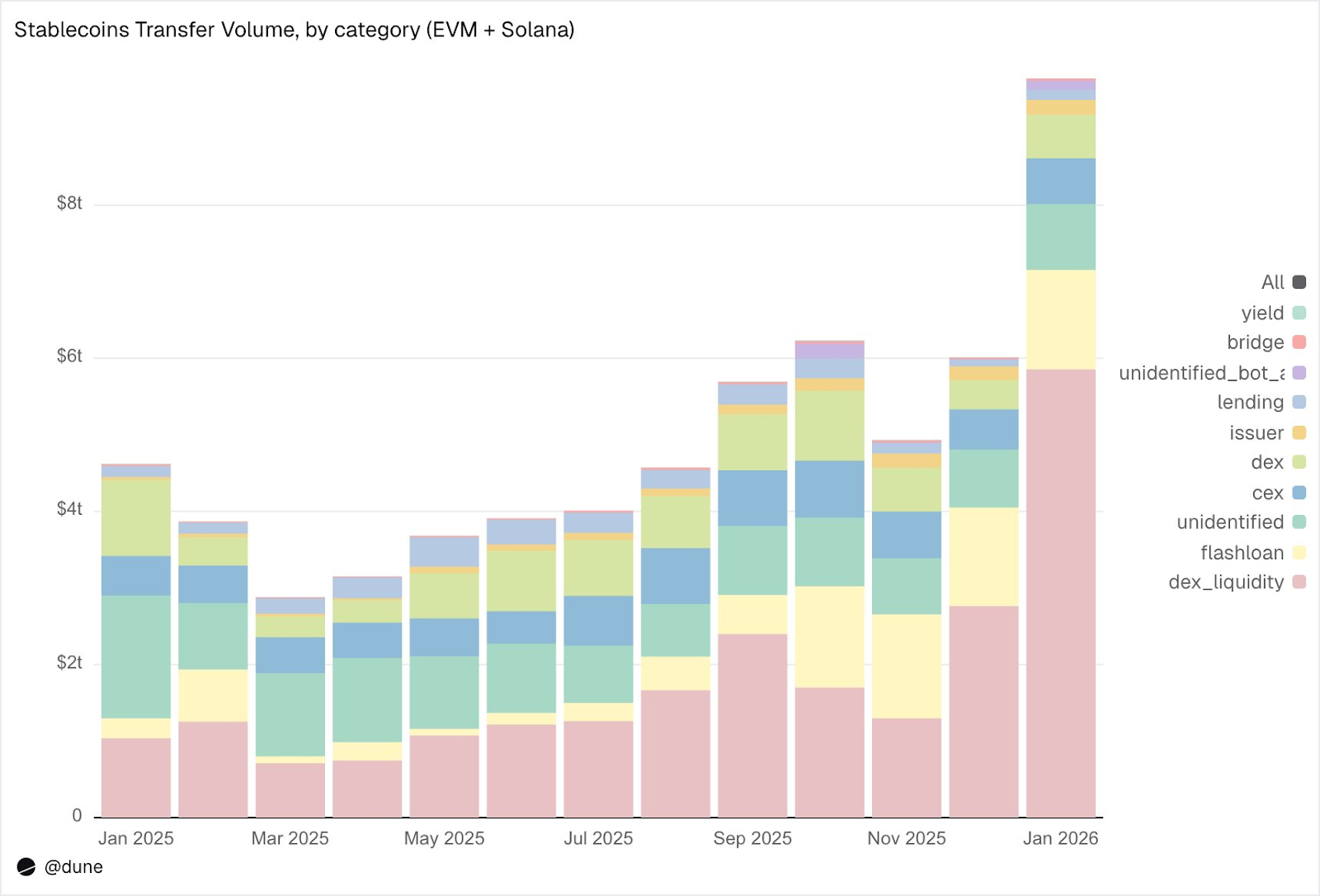

10,3 trillion de dollars américains transférés en janvier

En janvier, le volume des transferts de stablecoins sur EVM, Solana et Tron a atteint 10,3 billions de dollars américains, plus du double de celui de janvier 2025. La répartition des volumes de transactions sur les chaînes est remarquable et diffère considérablement de la part de la fourniture : Base, avec une fourniture de seulement 4,4 milliards de dollars américains, mène avec un volume de transactions de 5,9 billions de dollars américains ; Ethereum enregistre un volume de 2,4 billions de dollars américains ; Tron : 682 milliards de dollars américains ; Solana : 544 milliards de dollars américains ; BNB Chain : 406 milliards de dollars américains.

Source : Dune

Par token, USDC domine avec 8,3 billions de dollars américains, soit près de cinq fois le montant de USDT (1,7 billion de dollars américains), bien que sa quantité en circulation soit 2,7 fois inférieure à celle de USDT. La vitesse et la fréquence des transferts de USDC sont manifestement bien supérieures à celles de USDT. Le volume des transactions de DAI s'élève à 138 milliards de dollars américains, celui de USDS à 92 milliards de dollars américains et celui de USD1 à 43 milliards de dollars américains.

Il est important que ces données soient objectives et neutres. L'ensemble de données n'a pas pré-filtré les transferts selon une interprétation fixe de l'activité économique « réelle », de sorte que le total peut inclure du trafic lié à l'arbitrage, aux robots, au routage interne ou à d'autres comportements automatisés. Notre objectif est de présenter une vue objective et complète de l'activité sur chaîne, permettant aux utilisateurs d'appliquer leurs propres critères de filtrage de manière flexible. Par exemple, éliminer le volume de transactions piloté par des robots, isoler l'utilisation naturelle ou définir des mesures d'activité commerciale plus conformes à la réalité.

Que font exactement les stablecoins ?

Les transferts de ce jeu de données sont non seulement étiquetés comme « volume de trading », mais aussi classés selon des activités spécifiques sur la chaîne :

Détails de janvier :

1. Infrastructure du marché (échange et liquidité DEX) :

Fourniture et retrait de liquidité DEX : 5,9 billions de dollars américains. Il s'agit du cas d'utilisation unique le plus important, reflétant le rôle des stablecoins en tant qu'actifs de base pour le market making sur chaîne.

Échanges DEX (Swaps) : 376 milliards de dollars. Activités de trading directes effectuées via des market makers automatisés.

Ces deux catégories de données indiquent ensemble que les stablecoins jouent principalement le rôle de garanties de trading et d'infrastructure de liquidité. Il est à noter que le volume des échanges est concentré sur des activités motivées par des incitations (telles que le yield farming et l'optimisation active du capital), et non sur une demande de trading pure.

2. Levier et efficacité du capital (emprunt + prêts éclair)

Prêts éclair (emprunt et remboursement) : 1,3 billion de dollars. Boucles d'arbitrage et de liquidation automatisées.

Activité de prêt : dépôt, emprunt, remboursement, retrait, 137 milliards de dollars. Représente l'efficacité du capital à court terme et le crédit structuré sur chaîne.

3. Canaux d'intégration (CEX et ponts)

Traffic CEX : dépôts (2240 milliards de dollars), retraits (2240 milliards de dollars), virements internes (1510 milliards de dollars), pour un total de 5990 milliards de dollars

Dépôts et retraits via ponts cross-chain : 28 milliards de dollars. Ce volume indique que les stablecoins jouent un rôle essentiel entre les CEX et lors des règlements cross-chain.

4. Couche d'émission (opérations monétaires)

Opérations de l'émetteur : mintage (280 milliards de dollars), brûlage (200 milliards de dollars), ajustement de désancrage (230 milliards de dollars), autres activités, pour un total de 106 milliards de dollars. Près de cinq fois le montant de la même période l'année dernière, soit 42 milliards de dollars.

5. Protocole de rendement

Activité des protocoles de rendement : 2,7 milliards de dollars. Il s'agit d'une partie de taille modeste mais structurellement importante, étroitement liée aux stratégies structurées et à la gestion d'actifs sur chaîne.

En général, 90 % du volume de transferts circule à travers des catégories d'activités identifiées, permettant une compréhension détaillée du flux des stablecoins à chaque niveau de la pile technologique sur chaîne.

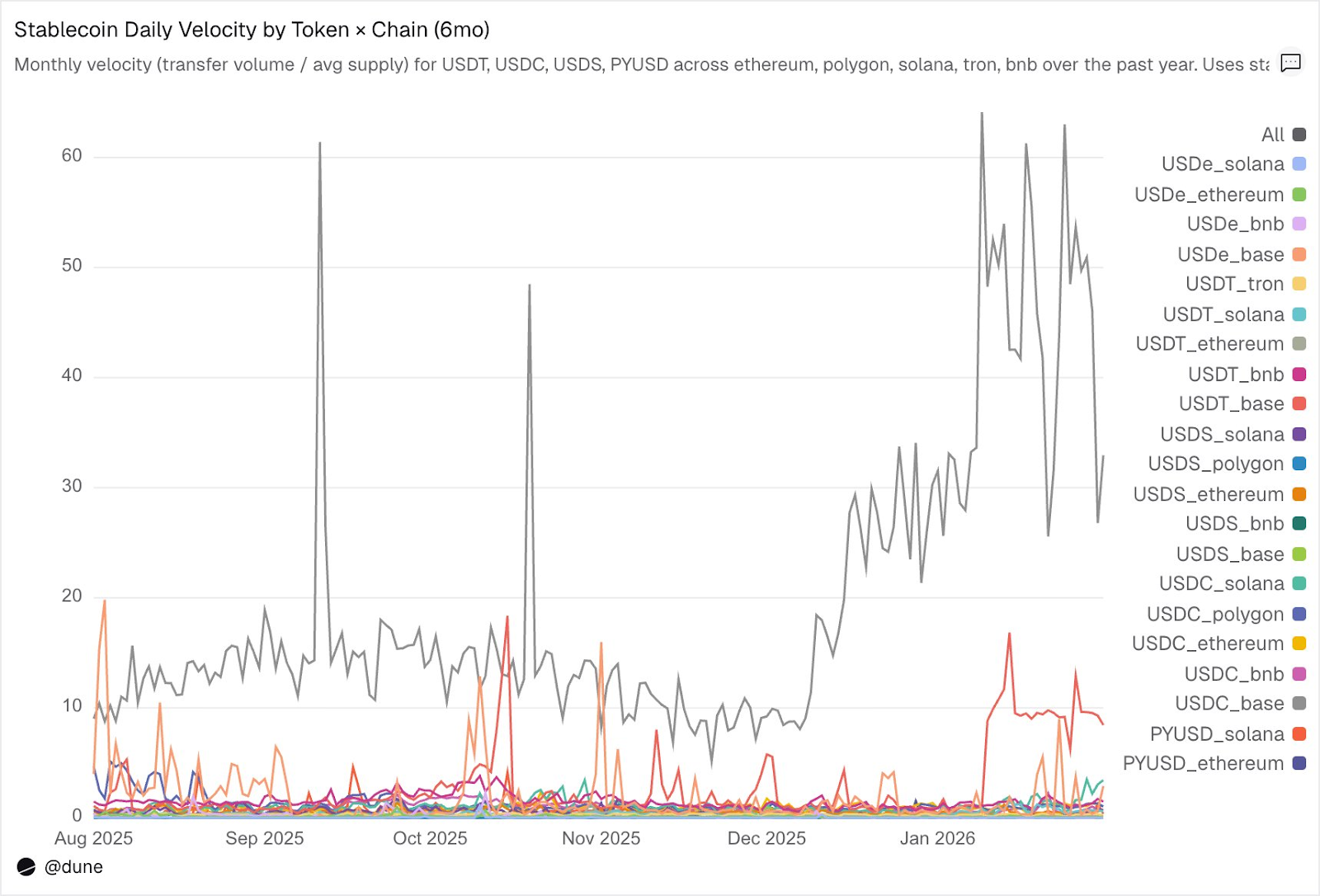

Vitesse de circulation : le même jeton, des mondes différents

Le taux de rotation quotidien (volume de transferts divisé par l'offre) est peut-être l'indicateur le plus sous-estimé dans l'analyse des stablecoins. Il reflète le niveau d'activité des stablecoins en tant que moyen d'échange, et non seulement leur détention.

Parmi les tokens que nous avons analysés, USDC et USDT se démarquent à nouveau, malgré leurs différences.

Source : Dune

USDC circule le plus rapidement sur L2 et Solana. Sur Base, la vitesse de circulation quotidienne de l'USDC atteint jusqu'à 14 fois, principalement grâce aux activités de trading intensives dans le DeFi. Sur Solana et Polygon, elle est d'environ 1 fois ; sur Ethereum, elle atteint également 0,9 fois, ce qui signifie que presque toute son offre est négociée quotidiennement.

USDT est le plus rapide sur BNB et Tron. La vitesse de circulation quotidienne sur BNB Chain est de 1,4 fois, reflétant une activité transactionnelle dynamique ; sur Tron, elle est de 0,3 fois, avec un volume de transactions faible mais exceptionnellement stable, ce qui correspond à son rôle de canal principal pour les paiements transfrontaliers. Sur Ethereum, la vitesse de circulation quotidienne de l'USDT n'est que de 0,2 fois, la plupart des plus de 100 milliards de dollars en circulation restant inactifs.

La vitesse de circulation de USDe et de USDS est intentionnellement faible. La vitesse de circulation quotidienne moyenne de USDe sur Ethereum n'est que de 0,09 fois, tandis que celle de USDS est de 0,5 fois. Les deux sont conçus comme des stablecoins générant des rendements : USDe est généralement placé dans sUSDe pour capter les rendements de la stratégie delta-neutre d'Ethena, tandis que USDS est déposé dans le taux d'épargne Sky pour obtenir des rendements financés par le protocole. Une grande partie de l'offre reste donc inutilisée dans des contrats d'épargne, des marchés de prêt comme Aave ou des cycles de rendement structuré. Une faible vitesse de circulation n'est pas un inconvénient, mais un avantage : ces actifs sont conçus pour accumuler des rendements, et non pour circuler.

La chaîne est plus importante que le jeton. La vitesse de circulation quotidienne de PYUSD sur Solana est de 0,6 fois, soit quatre fois celle sur Ethereum (0,1 fois). Le même jeton présente des modèles d'utilisation totalement différents selon les écosystèmes.

La circulation et le volume reflètent chacun une partie de la situation. La vitesse de circulation relie les deux, en mesurant par un seul indicateur si les stablecoins sur une chaîne donnée fonctionnent comme une infrastructure active ou comme des fonds inactifs.

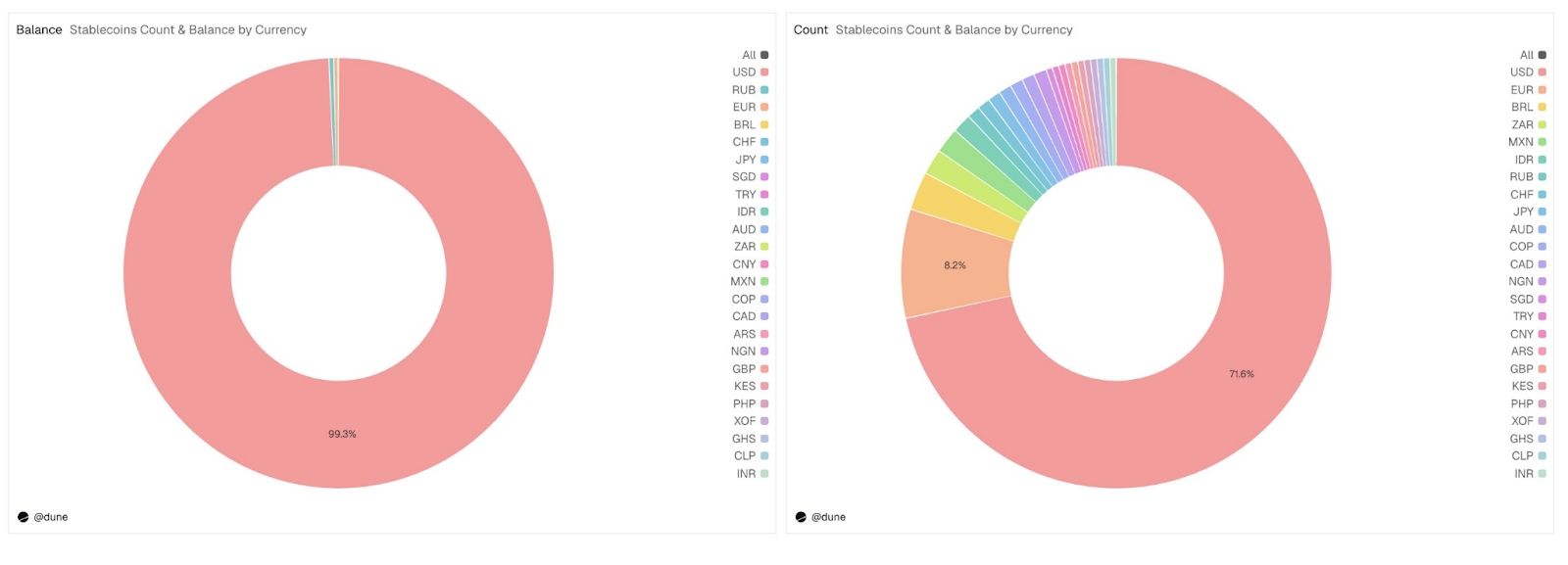

Dépasser le dollar

Cette analyse se concentre sur 15 stablescoins en dollars, mais l’ensemble des données couvre un champ plus large. Elle suit plus de 200 stablescoins représentant plus de 20 devises : l’euro (17 jetons, une offre de 990 millions de dollars), le real brésilien (141 millions de dollars), le yen japonais (13 millions de dollars), ainsi que des jetons évalués en naira nigérian, shilling kényan, rand sud-africain, lira turque, roupie indonésienne, dollar singapourien, etc.

Source : Dune

La fourniture de stablecoins non dollarisés s'élève actuellement à 1,2 milliard de dollars, mais 59 jetons sont déjà répartis sur les six continents, représentant près de 30 % du total des jetons dans l'ensemble des données. L'infrastructure des stablecoins en monnaies locales est en cours de construction sur chaîne, et les données permettant de suivre leur évolution sont déjà disponibles.

À lire également : La guerre secrète derrière les stablecoins : qui sera le « grand gagnant » entre les émetteurs, les applications et les utilisateurs ?