Rédaction : Artemis Analytics

Traduit par : Web3 Legal Advisor

Nous sommes souvent trompés par les volumes impressionnants de transactions en monnaies stables mentionnés dans les titres d'articles, nous plongeant dans l'excitation de voir ces volumes dépasser ceux de Visa/Mastercard, et rêvant d'une "stratégie de remplacement" pour remplacer le système SWIFT. Cependant, comparer les volumes de transactions des monnaies stables à ceux de Visa/Mastercard revient à comparer le volume des flux de trésorerie liés au règlement des titres boursiers à celui des cartes Visa/Mastercard, ce qui n'a aucun sens.

Bien que les données de la blockchain montrent un volume d'échange important pour les stablecoins, la plupart de ces transactions ne représentent pas des paiements dans le monde réel.

La plupart du volume d'échange des stablecoins provient actuellement de : 1) l'équilibrage des fonds par les échanges et les institutions de garde ; 2) les transactions, l'arbitrage et les cycles de liquidité ; 3) les mécanismes de contrats intelligents ; 4) les ajustements financiers.

La chaîne de blocs affiche uniquement le transfert de valeur, sans indiquer les raisons de ce transfert. Par conséquent, il est nécessaire de clarifier la chaîne réelle des fonds utilisés pour les paiements, ainsi que la logique statistique sous-jacente. À cette fin, nous avons rédigé l'article « Stablecoins in payments: What the raw transaction numbers miss », publié par McKinsey & Artemis Analytics, dans le but de nous aider à dissiper le brouillard entourant les stablecoins et à mieux comprendre la réalité.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Selon l'analyse d'Artemis Analytics, le volume réel des paiements en stablecoins atteindra environ 390 milliards de dollars en 2025, enregistrant ainsi une croissance doublant par rapport à 2024.

Il est important de préciser que les paiements effectifs en stablecoins sont nettement inférieurs aux estimations habituelles, mais cela ne réduit en rien le potentiel à long terme des stablecoins en tant que canal de paiement. Au contraire, cela fournit une base de référence plus claire pour évaluer la situation actuelle du marché et les conditions nécessaires à l'échelle des stablecoins. En outre, il est clairement visible que les stablecoins existent bel et bien dans le domaine des paiements, qu'ils connaissent une croissance et qu'ils se trouvent à un stade précoce. Les opportunités sont immenses, il suffit simplement de mesurer correctement ces chiffres.

I. Volume global des transactions en monnaies stables

Les stablecoins gagnent de plus en plus d'attention en tant que solution de paiement plus rapide, moins coûteuse et programmable. Selon Artemis Analytics, Allium, RWA.xyz et Dune Analytics, leur volume annuel de transactions atteint jusqu'à 35 billions de dollars.

Selon les idées majeures d'ARK Invest pour 2026, les données montrent que, en décembre 2025, la moyenne mobile sur 30 jours du volume d'échanges ajusté des stablecoins s'élevait à 3,5 billions de dollars, soit 2,3 fois le total combiné des volumes de Visa, PayPal et des services de transfert d'argent.

Cependant, ces activités de transactions ne concernent pour la plupart pas de véritables paiements par des utilisateurs finaux, par exemple des paiements à des fournisseurs ou des virements. Elles comprennent principalement des transactions, des transferts de fonds internes et des activités automatisées sur la blockchain.

Afin d'éliminer les facteurs perturbateurs et d'évaluer plus précisément le volume des paiements en stablecoins, McKinsey a collaboré avec Artemis Analytics, un fournisseur de premier plan d'analyses blockchain. Les résultats de l'analyse montrent que :

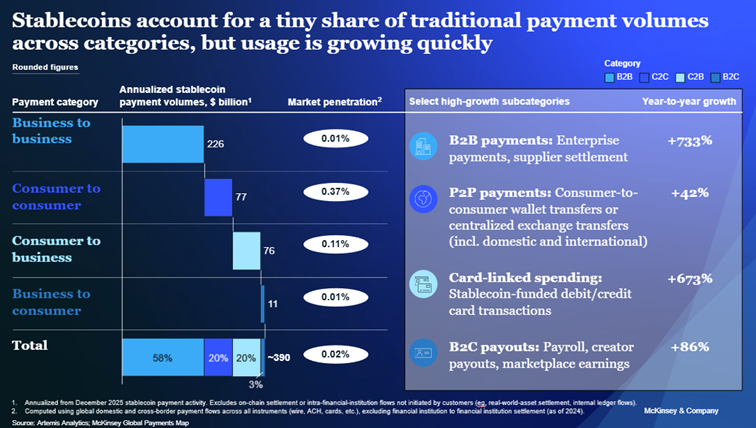

Selon la vitesse actuelle des transactions (les chiffres annualisés se basant sur les activités de paiement en stablecoins en décembre 2025), le volume réel annuel des paiements en stablecoins s'élève à environ 390 milliards de dollars, ce qui représente environ 0,02 % du volume total des paiements mondiaux.

Cela souligne l'importance d'une analyse plus approfondie des données enregistrées sur la blockchain, ainsi que la nécessité pour les institutions financières de réaliser des investissements stratégiques orientés vers des applications concrètes, afin de tirer pleinement parti du potentiel à long terme des monnaies stables.

Deuxièmement, fortes attentes de croissance des stablecoins

Le marché des stablecoins a connu une expansion rapide ces dernières années, avec une offre circulante dépassant désormais les 300 milliards de dollars, contre moins de 30 milliards de dollars en 2020 (selon les données de DeFillma).

Les prévisions publiques du marché indiquent toutes que les parties prenantes nourrissent de fortes attentes concernant la croissance continue du marché des stablecoins. Le 12 novembre dernier, le secrétaire américain au Trésor, Scott Bessent, a déclaré lors d'une conférence sur les marchés obligataires que l'offre de stablecoins pourrait atteindre 3 billions de dollars d'ici 2030.

Les institutions financières majeures ont également formulé des prévisions similaires, estimant que l'offre de stablecoins pendant la même période se situerait entre 2 000 et 4 000 milliards de dollars. Cette perspective de croissance a fortement accru l'intérêt des institutions financières pour les stablecoins, et de nombreux organismes explorent désormais leurs applications dans divers scénarios de paiement et de règlement.

Lorsque vous filtrez les comportements similaires aux paiements, un tableau tout à fait différent émerge, montrant une adoption inégale, typiquement illustrée par les scénarios suivants :

- Salaires mondiaux et transferts transfrontaliers : les stablecoins offrent une alternative particulièrement attrayante aux canaux de transfert traditionnels, permettant des transferts d'argent transfrontaliers presque instantanés à très faible coût. Selon les données de la carte mondiale des paiements de McKinsey, le volume annuel de paiements dans les domaines des salaires mondiaux et des transferts transfrontaliers s'élève à environ 90 milliards de dollars, dont les stablecoins représentent moins de 1 %. Le volume total des transactions dans ce secteur atteint 1 200 milliards de dollars.

- Paiements B2B entre entreprises : dans le domaine des paiements transfrontaliers et du commerce international, des problèmes d'efficacité tels que des frais élevés et des délais de règlement longs ont longtemps persisté. Les stablecoins pourraient justement résoudre ces problèmes. Les entreprises qui s'y sont engagées en premier utilisent les stablecoins pour optimiser les processus de paiement de la chaîne d'approvisionnement et améliorer la gestion de la liquidité, avec un bénéfice particulièrement marqué pour les petites et moyennes entreprises. Selon les données mondiales sur les paiements de McKinsey, le volume annuel des paiements inter-entreprises effectués via les stablecoins s'élève à environ 22,6 billions de dollars, alors que l'ensemble des paiements inter-entreprises mondiaux représente environ 16 billions de dollars, ce qui signifie que les stablecoins ne représentent actuellement qu'environ 0,01 %.

- Marché des capitaux : Les monnaies stables transforment le processus de règlement des marchés des capitaux en réduisant les risques de contrepartie et en raccourcissant les délais de règlement. Certains fonds tokenisés lancés par des gestionnaires d'actifs permettent déjà de distribuer automatiquement des dividendes aux investisseurs via les monnaies stables, ou de réinvestir directement ces dividendes dans le fonds, sans passer par un transfert bancaire. Cette application précoce illustre clairement comment les flux de trésorerie sur la chaîne de blocs peuvent efficacement simplifier les opérations liées aux fonds. Selon les données disponibles, le volume annuel de règlement des transactions via les monnaies stables sur les marchés des capitaux s'élève à environ 8 milliards de dollars, alors que le volume global de règlement des marchés des capitaux mondiaux est de 20 millions de milliards de dollars, soit une part inférieure à 0,01 %.

Actuellement, les preuves avancées par différentes parties pour soutenir la rapide adoption des stablecoins reposent principalement sur des données publiques concernant le volume des transactions en stablecoins, et on suppose généralement que ces données reflètent des activités de paiement réelles. Toutefois, pour évaluer si ces transactions sont effectivement liées à des comportements de paiement, il est nécessaire d'analyser en profondeur le sens réel des transactions sur la chaîne.

(https://x.com/artemis/status/2014742549236482078)

Actuellement, la majeure partie du volume réel des transactions effectuées avec des stablecoins est fortement concentrée en Asie, avec des zones telles que Singapour, Hong Kong et le Japon qui constituent au moins l'un des canaux de transaction. Une saturation mondiale n'a pas encore été atteinte.

Bien que les prévisions du marché susmentionnées et les premières applications démontrent le vaste potentiel de développement des stablecoins, elles révèlent aussi une réalité : il existe encore une certaine divergence entre les attentes du marché et la situation réelle pouvant être déduite uniquement à partir des données de transactions superficielles.

McKinsey & Company, Carte mondiale des paiements

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

Troisièmement, interpréter prudemment le volume des transactions en monnaies stables

Les blockchains publiques offrent une transparence sans précédent dans les activités de transactions : chaque transfert d'argent est enregistré dans un registre partagé, permettant aux utilisateurs de suivre presque en temps réel les flux financiers entre les portefeuilles et diverses applications.

Théoriquement, cette caractéristique de la blockchain rend l'évaluation de la popularité des monnaies stables plus facile à effectuer sur le marché, par rapport au système de paiement traditionnel. En effet, les données de transactions du système de paiement traditionnel sont dispersées dans divers réseaux privés, ne dévoilant que des données agrégées, et certaines transactions ne sont même pas rendues publiques.

Cependant, dans la pratique, le volume total des transactions en stablecoins ne peut pas être directement assimilé au volume réel des paiements.

Les données des transactions sur une blockchain publique ne reflètent que le montant des transferts de fonds, sans pouvoir exprimer les objectifs économiques sous-jacents. Ainsi, l'échelle des transactions initiales en stablecoins sur la blockchain englobe en réalité divers types d'activités, notamment :

- Les échanges et les institutions de garde de cryptomonnaies détiennent d'importants réserves de stablecoins et effectuent des transferts de fonds entre leurs portefeuilles propres ;

- Les contrats intelligents interagissent automatiquement, entraînant des transferts répétés des mêmes fonds ;

- Gestion de la liquidité, arbitrage et flux de trésorerie liés au négociation ;

- Les mécanismes techniques du niveau protocole divisent une opération unique en plusieurs étapes d'opérations sur la chaîne, générant ainsi plusieurs transactions blockchain et augmentant le volume total des transactions.

Ces comportements constituent une composante essentielle du fonctionnement de l'écosystème blockchain, et ils devraient probablement croître davantage avec la diffusion généralisée des stablecoins. Cependant, selon les définitions traditionnelles, la plupart de ces activités ne relèvent pas strictement du cadre des paiements. Leur regroupement direct, sans ajustement, masquerait l'importance réelle des activités de paiement effectives liées aux stablecoins.

Cela donne une leçon très claire aux institutions financières évaluant les stablecoins :

Les données brutes sur l'échelle des transactions publiques ne peuvent être considérées que comme un point de départ pour l'analyse. Elles ne doivent pas être assimilées à la popularité des paiements effectués via les monnaies stables, ni être prises comme un indicateur de l'échelle réelle des revenus générés par les activités liées aux monnaies stables.

Quatrièmement, l'échelle réelle des paiements en monnaie stable

Dans l'analyse menée en collaboration avec Artemis Analytics, les données de transactions des stablecoins ont été détaillées et analysées en profondeur. L'étude s'est concentrée sur l'identification des modèles de transactions correspondant aux caractéristiques des paiements, notamment les transferts de fonds commerciaux, les règlements, les salaires versés, les virements internationaux, tout en éliminant les données de transactions liées au trading, au rééquilibrage des fonds internes des institutions, ainsi qu'aux transferts automatiques effectués par les contrats intelligents.

Les résultats de l'analyse montrent que le volume réel des paiements en stablecoins atteindra environ 390 milliards de dollars en 2025, enregistrant ainsi une croissance presque doublée par rapport à 2024. Bien que le volume des transactions en stablecoins reste encore relativement faible par rapport au volume total des transactions sur les chaînes de blocs et au volume global des paiements mondiaux, ces chiffres suffisent à démontrer que les stablecoins ont déjà généré une demande réelle et en croissance constante dans certains contextes spécifiques (voir graphique).

(Monnaies stables et paiements : Ce que les chiffres bruts des transactions ignorent)

Nos analyses ont permis de tirer trois constatations principales :

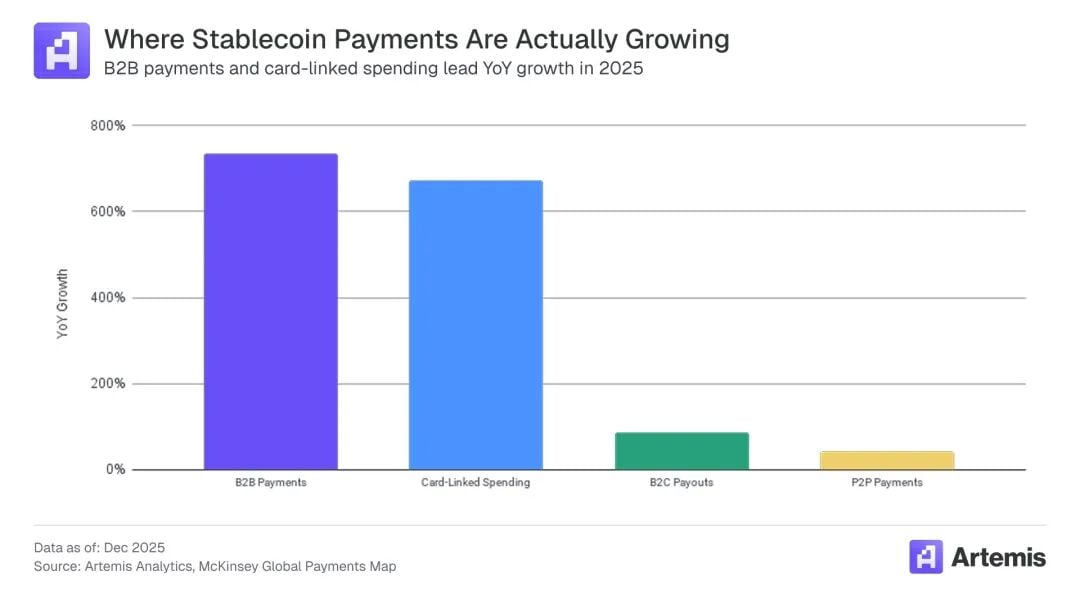

- Une proposition de valeur claire. Les monnaies stables gagnent en popularité en raison de leurs avantages évidents par rapport aux canaux de paiement existants, tels qu'une vitesse de règlement plus rapide, une meilleure gestion de la liquidité et une expérience utilisateur plus fluide. Par exemple, nous estimons que les dépenses effectuées via des cartes bancaires liées à des monnaies stables atteindront 4,5 milliards de dollars en 2026, soit une augmentation de 673 % par rapport à 2024.

- Le B2B stimule la croissance. Les paiements B2B dominent, représentant un montant d'environ 226 milliards de dollars, soit environ 60 % du total mondial des paiements en stablecoins. Les paiements B2B ont connu une croissance annuelle de 733 %, ce qui prévoit une croissance rapide d'ici 2026.

- Les activités de transactions sont les plus dynamiques en Asie. Les volumes de transactions varient fortement selon les régions et les canaux de paiement transfrontaliers, ce qui indique que l'échelle des transactions dépendra de la structure et des contraintes propres aux marchés locaux. Les paiements en stablecoins en provenance de l'Asie constituent la source de transactions la plus importante, avec un volume d'environ 245 milliards de dollars, soit 60 % du total. Le Nord-Amérique suit de près, avec 95 milliards de dollars, suivi par l'Europe, avec 50 milliards de dollars. Les transactions en Amérique latine et en Afrique sont toutes deux inférieures à 10 milliards de dollars. Actuellement, les activités de transactions sont presque entièrement pilotées par les paiements provenant du Singapour, de Hong Kong et du Japon.

En synthétisant les tendances ci-dessus, on constate que les applications concrètes des stablecoins s'implantent progressivement dans quelques scénarios déjà validés. Leur développement à plus grande échelle dépendra essentiellement de la capacité à généraliser et à reproduire avec succès ces modèles éprouvés dans d'autres régions.

Les monnaies stables possèdent un potentiel réel de transformer le système de paiement. Toutefois, la réalisation de ce potentiel dépend de la poursuite continue de la recherche technologique, de l'amélioration de la réglementation et de la mise en œuvre sur le marché. Leur adoption à grande échelle nécessite une analyse de données plus claire, une planification d'investissement plus rationnelle, ainsi qu'une capacité à distinguer les signaux pertinents des bruits inutiles à partir des données de transactions publiques. Pour les institutions financières, il est essentiel de nourrir des ambitions de développement tout en ayant une compréhension objective de l'état actuel du volume de transactions en monnaies stables, afin de planifier prudemment les opportunités futures. Cela leur permettra de prendre une longueur d'avance et de guider l'industrie lors de la prochaine phase d'application des monnaies stables.