Écrit par Will A Wang

Recevez en USDT, paiement en 10 secondes, les rétrofacturations disparaissent — c’est l’expérience réelle de nombreux commerçants de divertissement numérique lors de leur première utilisation de la collecte de stablecoins. Mais la réception des fonds n’est que la partie la plus simple de cette histoire.

Dans les systèmes traditionnels de collecte de paiements, l'émetteur de carte, l'acquéreur et l'organisation de carte partagent invisiblement toutes les tâches : vérification d'identité, filtrage des risques, signalement de transactions suspectes et gestion des litiges de consommation. Les stablecoins éliminent chaque intermédiaire de ce mécanisme. À l'instant même où le transfert sur chaîne est terminé, aucune partie ne réalise aucune de ces quatre actions.

Cet article aborde ce vide : qui le remplit, comment le remplit-on, et à quel point cela doit être fait pour être conforme. Pour les plateformes en train de mettre en place un service de collecte de cryptomonnaies stables et pour les commerçants qui évaluent s'ils doivent s'y connecter, ce n'est pas une question théorique de réglementation — c'est un risque de non-conformité déjà présent dans votre architecture métier actuelle.

Un, recevoir des paiements et collecter des commandes ne sont pas la même chose

À la fin de l'année 2023, le compte Stripe d'un commerçant numérique basé en Asie du Sud-Est a été suspendu de manière permanente en raison d'un taux de rétrofacturation dépassant le seuil. En trois semaines, ils ont intégré une plateforme de collecte de stablecoins enregistrée à Saint-Vincent-et-les-Grenadines, et les USDT ont commencé à arriver, les rétrofacturations ayant disparu. Mais deux ans plus tard, un audit de conformité a révélé : aucune des transactions effectuées au cours de ces 24 mois n'avait fait l'objet d'un contrôle de risque sur la chaîne.

L'argent est arrivé. La conformité n'est pas encore arrivée.

C'est véritablement le problème que les paiements en stablecoin doivent résoudre.

Les stablecoins sont naturellement des « réceptions de paiements », pas des « acquisitions de paiements » — l'argent passe du portefeuille de A à celui de B, avec confirmation sur la chaîne, point final. Nous empruntons le terme « acquisition de paiements » car il désigne plus précisément le problème : les commerçants ne veulent pas simplement recevoir de l'argent, mais un ensemble de services garantissant que cet argent est légal, sécurisé et vérifiable.

Dans le système traditionnel de cartes bancaires, cette structure est partagée entre trois parties : l’émetteur vérifie l’identité du titulaire, l’acquéreur prend en charge chaque transaction et assume le risque, tandis que l’organisation de carte assure le règlement intermédiaire. Lorsqu’un commerçant effectue un paiement par carte, un mécanisme de répartition des responsabilités fonctionne en arrière-plan — quelqu’un effectue le KYC, quelqu’un assume le risque, quelqu’un gère les rétrofacturations et quelqu’un soumet les rapports. Tout cela est totalement invisible et ne requiert aucune intervention du commerçant.

Les stablecoins ont éliminé toutes les couches intermédiaires de ce mécanisme. Les fonds ont été reçus, mais :

- Aucune des parties n'a terminé la vérification d'identité du payeur (KYC)

- Aucune partie n'a effectué de contrôle de risque sur cette transaction (KYT)

- Aucune partie n'a signalé de mouvements de fonds suspects (STR) aux autorités de régulation.

- Aucune partie ne peut traiter les paiements erronés ou les litiges.

Ces quatre éléments manquants représentent toute la différence entre la réception de stablecoins et une véritable « collecte de paiements ». Qui les comble, comment les comble-t-on, et à quel point cela doit-il être fait pour être conforme — telle est la question abordée dans cet article.

Techniquement, la collecte de stablecoins est un transfert peer-to-peer. Commercialement, elle doit accomplir toutes les tâches effectuées par les acquéreurs traditionnels. La valeur de la collecte de stablecoins réside hors chaîne, et non sur la chaîne.

Deuxième point : la demande force le changement : pourquoi les commerçants en sont-ils arrivés à ce point

Ce qui pousse les commerçants vers les paiements en stablecoin, ce n'est jamais l'enthousiasme pour les nouvelles technologies. Les trois besoins fondamentaux qui les incitent à adopter ces solutions sont les seuls moteurs réels.

Demande 1 : Éliminer les rétrofacturations

Le rétrofacturation n'est pas un risque accessoire des paiements en ligne, mais une caractéristique structurelle. Pour toutes les transactions en ligne, sans carte physique, sans signature et sans vérification en personne, le coût et la difficulté de prouver un litige reposent entièrement sur le commerçant.

Les chiffres illustrent l'ampleur du problème. Selon les données de Chargeflow, les pertes mondiales dues aux rétrofacturations dans le commerce électronique atteindront 33,8 milliards de dollars en 2025 et devraient augmenter à 41,7 milliards de dollars d'ici 2028. L'indice de confiance numérique de Sift pour le Q4 2024 révèle deux niveaux : en termes d'ampleur, le montant moyen des rétrofacturations globales au Q1 2024 a bondi de 59 % pour atteindre 374 $ par rapport à la même période de l'année précédente ; en termes de structure, les taux de rétrofacturations ont explosé de 816 % dans le voyage et l'hébergement en ligne, de 222 % dans le commerce électronique et de 59 % pour les biens et services numériques. Le divertissement numérique et les services financiers représentent ensemble 30 % de l'ensemble des litiges impliquant des commerçants à haut risque.

La racine du problème réside dans la conception réversible du système de carte de crédit. La fraude amicale — où les utilisateurs effectuent un paiement puis contestent la transaction en prétendant qu'elle n'a pas été autorisée — est un fléau pour les plateformes numériques de divertissement. Plus grave encore : la suspension de compte. Si le taux de rétrofacturation dépasse le seuil, Stripe ou Adyen bloque directement le compte, empêchant toute collecte pendant 2 à 4 semaines ; les utilisateurs existants, en voyant « Échec du paiement », quittent immédiatement la plateforme.

La blockchain ne possède pas de mécanisme de « contestation et révocation ». L'irréversibilité sur chaîne coupe fondamentalement ce problème.

Les données de NOWPayments confirment l'ampleur de cette demande : le volume de transactions iGaming qu'il traite a augmenté de 40 % en glissement annuel, représentant environ 15 % du marché des transactions dans ce secteur. En 2025, les stablecoins (USDT/USDC) ont représenté plus de 50 % du volume des transactions iGaming cryptographiques mondiales sur chaîne. Il convient de noter que la migration vers les stablecoins dans l'iGaming est motivée par plusieurs facteurs — l'élimination des rétrofacturations en est un, mais les arbitrages réglementaires et les faibles barrières à l'entrée sont également des éléments déterminants. Le résultat est déjà là. Le marché a migré.

L'irréversibilité élimine les rétrofacturations, mais supprime également le filet de sécurité pour les consommateurs — ce problème sera abordé à nouveau au chapitre 3.

Exigence 2 : Réduire les coûts de collecte en ligne

Le coût de la collecte en ligne n'est pas un chiffre, mais une série de taxes superposées.

Les tarifs standards de Stripe pour les commerçants américains sont de 2,9 % par transaction + 0,30 $, avec une majoration de 1 % pour les cartes internationales et une autre majoration de 1 % pour la conversion monétaire — une commande de 100 $ provenant d’un consommateur étranger coûte près de 5 $ en frais de traitement. Le modèle Interchange++ d’Adyen est plus transparent pour les grands clients, mais après ajout des frais des réseaux de cartes, le coût total pour les transactions transfrontalières dépasse facilement 4 %. Les secteurs à risque élevé doivent également faire face à des frais supplémentaires plus élevés et à des réserves滚动 — Stripe refuse directement de servir la plupart des catégories de divertissement numérique et à risque élevé.

Un commerçant traitant 500 000 $ de transactions en ligne par an dépense entre 15 000 $ et 20 000 $ uniquement en frais de traitement, sans compter les pertes liées aux rétrofacturations, les conversions de devise et les frais mensuels de la plateforme.

La structure des coûts pour les paiements en stablecoins est complètement différente. Les tarifs globaux des plateformes comme Triple-A se situent généralement entre 0,5 % et 1,5 %, sans frais supplémentaires pour les transactions transfrontalières ni couche intermédiaire de conversion monétaire — les transferts sur chaîne ne font pas de distinction entre « local » et « transfrontalier ». Le changement le plus crucial concerne la vitesse de règlement : les paiements traditionnels prennent entre T+2 et T+3 pour être crédités, tandis que les règlements en stablecoins peuvent être effectués en T+0 ou même en temps réel.

Selon Eric Barbier, fondateur de Triple-A, le capital de roulement nécessaire pour les paiements transfrontaliers peut être réduit à un dixième de celui des modèles traditionnels grâce aux stablecoins. Pour les startups, il ne s'agit pas d'une simple amélioration d'efficacité, mais d'une question de survie.

Exigence 3 : Atteindre les détenteurs de cryptomonnaies et les consommateurs internet mondiaux

C'est celui qui connaît la croissance la plus rapide et le plus souvent sous-estimé parmi les trois demandes.

BVNK, en partenariat avec YouGov, a mené une enquête auprès de plus de 4 600 détenteurs de stablecoins dans 15 pays mondiaux (remarque : les répondants sont tous des utilisateurs actifs ayant détenu ou prévu d'acheter des cryptomonnaies au cours des 12 derniers mois, et ne représentent pas les consommateurs généraux). Trois constats méritent d'être analysés séparément : 52 % des détenteurs ont spécifiquement choisi de consommer chez un commerçant qui accepte les stablecoins — le mode de paiement n'est pas seulement un outil, mais un canal d'acquisition ; la volonté de dépense des détenteurs dépasse systématiquement leur consommation réelle dans toutes les catégories testées — le frein ne réside pas dans la volonté, mais dans l'intégration par les commerçants ; les utilisateurs de stablecoins présentent une demande plus forte en paiements internationaux, avec un panier moyen et un taux de conversion naturellement supérieurs à ceux des utilisateurs de cartes de crédit locales.

Les données chaines de Visa et d'Allium montrent qu'en août 2025, le volume total des transferts de stablecoins inférieurs à 250 $ a atteint 5,84 milliards de dollars, un record historique. Il s'agit d'un signe de consommation quotidienne, et non de spéculation.

Mais les stablecoins ne touchent pas seulement les utilisateurs détenant des actifs. Pour les consommateurs des marchés émergents disposant d'infrastructures bancaires faibles, les stablecoins constituent un canal contournant le système bancaire traditionnel pour participer directement au commerce électronique mondial. Les données de transaction de NOWPayments entre 2023 et 2025 révèlent des logiques de moteur totalement différentes selon les marchés : aux États-Unis, c'est la commodité ; en Inde et au Nigéria, c'est le contournement des restrictions bancaires ; en Russie et dans les marchés émergents, ce sont des alternatives après l'échec des canaux de paiement traditionnels. Une stratégie de paiement mondiale unique entraînera une perte de 15 à 20 % de conversion potentielle sur ces marchés.

Razer Gold intègre les logiques des jeux Triple-A : une interface de paiement couvrant 130 pays, sans nécessiter d'intégration locale pour chaque marché.

Le point commun de ces trois demandes : les stablecoins résolvent ici des problèmes commerciaux réels, et non de simples améliorations de l'expérience de paiement. Les paiements en stablecoins se produisent déjà à grande échelle avant que le cadre réglementaire ne soit complet. La question réelle à laquelle les autorités réglementaires sont confrontées n'est pas « faut-il ou non autoriser », mais « comment établir de l'ordre dans ce qui s'est déjà produit ».

Trois niveaux de logique de la plateforme de collecte de paiements

La transaction est confirmée sur la chaîne, l'argent est arrivé sur l'adresse, alors quoi ?

Le système de commandes ne reconnaît pas les adresses sur chaîne, le système financier ne comptabilise pas les USDT, le bilan ne peut pas détenir de cryptomonnaies, les autorités de régulation exigent le signalement des transactions suspectes, et les consommateurs ayant payé le mauvais montant ont besoin d'une intervention. Aucun de ces problèmes n'est résolu par les transferts sur chaîne.

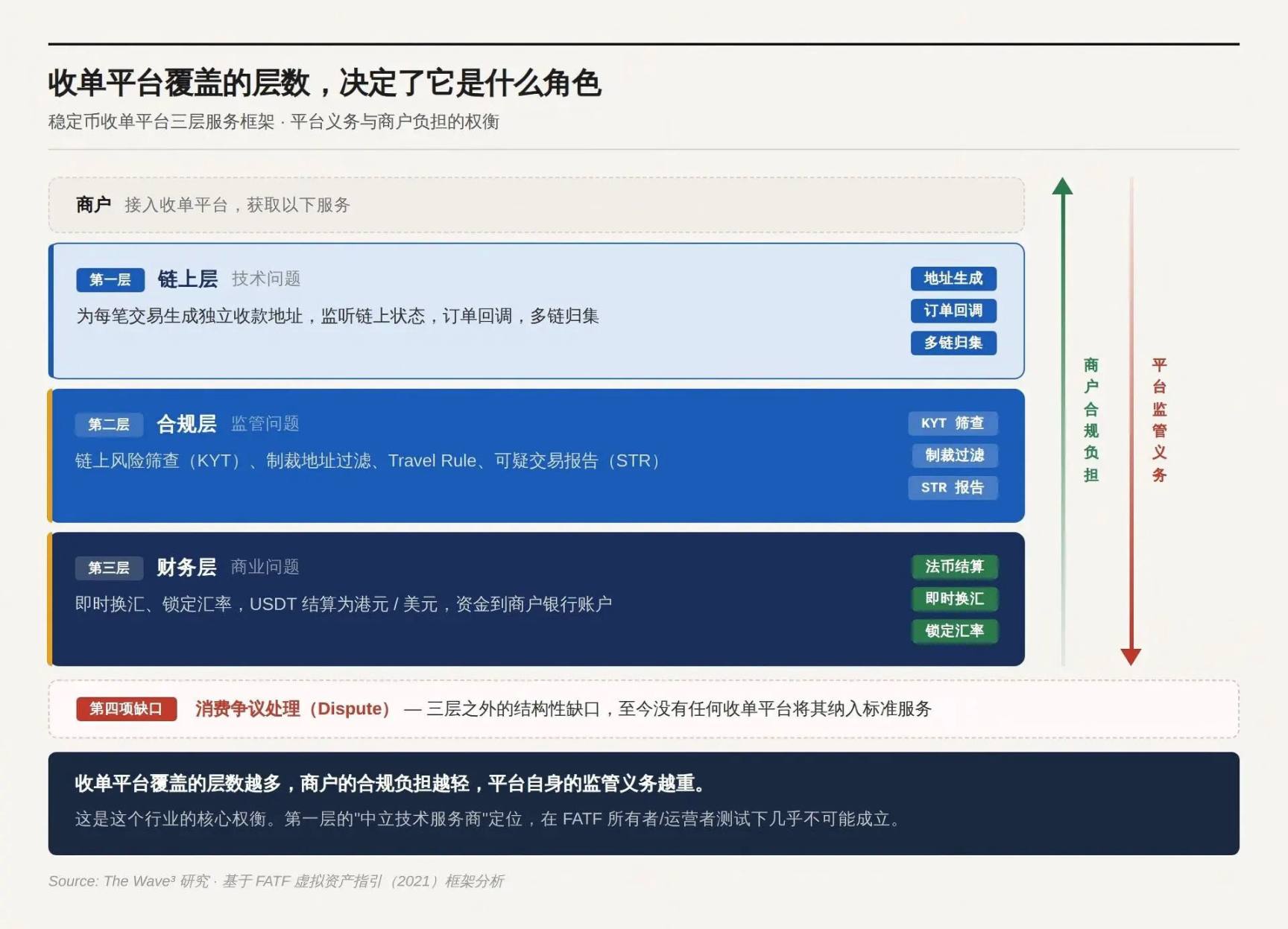

La logique produit de la plateforme de collecte de stablecoins consiste à reprendre progressivement ces problématiques. Plus on en reprend, plus la valeur du service augmente, ainsi que les obligations de régulation.

Niveau 1 : Couche sur chaîne

Générez une adresse de réception indépendante pour chaque transaction, surveillez l'état sur la chaîne, confirmez la réception et traduisez les événements sur la chaîne en signaux de rappel d'ordre reconnus par le système du commerçant. Les plateformes matures offrent également des agrégations multi-chaines, le partage de revenus via contrat intelligent et la gestion des états d'ordre (fermeture automatique en cas de dépassement du délai, complément pour paiement partiel).

Sans cette couche, les commerçants ne savent pas quelle transaction sur chaîne correspond à quel ordre. C’est précisément à ce niveau que de nombreuses plateformes affirment être des « fournisseurs de technologies neutres » — ne proposant que des outils techniques sans intervenir dans les flux de fonds, et donc ne devraient pas être considérées comme des entités réglementées.

La validité de cette affirmation dépend de la décision de la couche suivante.

Couche 2 : Couche de conformité

Chaque fonds entrant nécessite un contrôle de risque sur chaîne (KYT) : l'adresse du portefeuille figure-t-elle sur une liste de sanctions, a-t-elle des interactions avec des mixeurs, des marchés du dark web ou des adresses connues pour la fraude ? Les transactions dépassant un montant seuil déclenchent une vérification de l'identité de l'expéditeur. La règle Travel exige le transfert d'informations sur l'expéditeur et le bénéficiaire entre les VASP. Les transactions suspectes doivent être signalées aux autorités de régulation (STR).

This layer is the primary source of compliance obligations and the core test used by regulators to determine the nature of the platform.

Les lignes directrices de l'GAFI mises à jour en octobre 2021 sur les actifs virtuels établissent deux principes : premièrement, l'approche orientée fonction (function over form) — la réglementation se concentre sur la fonctionnalité des activités, et non sur la forme technique ; la non-gestion, la décentralisation et les contrats intelligents ne constituent pas d'exemption ; deuxièmement, le test du propriétaire/opérateur (owner/operator test) — même si une structure semble décentralisée, les « créateurs, propriétaires et opérateurs, ou toute autre personne exerçant un contrôle ou une influence suffisante » peuvent tout de même être considérés comme des VASP ; les facteurs à prendre en compte incluent : la génération de revenus à partir des services, la capacité de définir ou de modifier des paramètres, et l'existence d'une relation commerciale continue avec les utilisateurs.

Celui qui exerce un contrôle effectif sur les flux de fonds — qu'il gère ou non les fonds eux-mêmes — est l'entité réglementée. Posséder une interface frontale, percevoir des frais et avoir un opérateur identifiable : dès lors que ces trois conditions sont réunies, la prétention d'être un « fournisseur de technologie neutre » ne tient plus. La portée de ce test est bien plus large que ce que la plupart des plateformes imaginent.

Niveau trois : Niveau financier

L'utilisateur paie en USDT, mais le commerçant souhaite recevoir des dollars de Hong Kong ou des dollars américains. Certains ont besoin d'un échange instantané, de la fixation du taux de change et du règlement en monnaie fiduciaire sur le compte bancaire du commerçant. Le commerçant ne souhaite pas détenir de cryptomonnaies sur son bilan — ce n'est pas simplement une préférence, mais une contrainte obligatoire de conformité financière pour la plupart des entreprises.

Sans règlement en monnaie fiduciaire, le paiement en stablecoin représente un fardeau financier pour la plupart des entreprises, et non un outil de paiement.

Au-delà des trois niveaux : un défaut structurel dans le traitement des litiges

Les trois premiers éléments (KYC, KYT, STR) correspondant aux trois niveaux supérieurs du cadre sont déjà couverts de manière systématique par plusieurs plateformes. En revanche, le quatrième élément — le traitement des litiges de consommation — n'est intégré à aucun service standard par une plateforme de collecte de paiements, et ce déficit reste non résolu.

Dans le système de cartes de crédit, le droit du consommateur au chargeback pour les transactions contestées n'est pas une fonction client, mais une obligation légale (réglementation américaine E/Z, PSD2 de l'UE). L'irréversibilité sur chaîne des stablecoins élimine les remboursements, ainsi que le recours pour le consommateur. Ce que le commerçant perçoit comme un « avantage » est, du point de vue de la réglementation, une « lacune ».

Trois types de solutions de remède émergent sur le marché : les remboursements manuels hors chaîne au niveau de la plateforme (modèle Triple-A), la libération conditionnelle via un contrat intelligent escrow, et les protocoles d’arbitrage sur chaîne comme Kleros — mais aucune de ces trois solutions n’est largement appliquée dans les scénarios de paiement. La protection des consommateurs n’est pas exonérée simplement parce que la technologie sous-jacente a changé. Cette question reste ouverte.

Plus la plateforme de collecte couvre de niveaux, plus la charge de conformité pour les commerçants diminue, et plus les obligations de régulation de la plateforme augmentent. C'est le compromis fondamental de cette industrie.

Quatrièmement, choisir quelle couverture utiliser détermine quel rôle vous assumez.

Le cadre à trois niveaux est un questionnaire à choix multiples. Le niveau couvert détermine votre rôle et la réglementation à laquelle vous êtes soumis. Les trois architectures principales du marché correspondent à trois choix et destins différents.

Intervention légère : la fenêtre d'arbitrage réglementaire

La plateforme ne gère que le premier niveau : génération d'adresses, surveillance des dépôts, et transfert direct des fonds au portefeuille du commerçant. NOWPayments est un exemple typique de ce modèle — l'entité opérationnelle est enregistrée à Saint-Vincent-et-les-Grenadines et fait face à presque aucune exigence réglementaire substantielle pour les activités liées aux actifs virtuels. Les obligations de conformité sont directement stipulées dans le contrat de service : FD Transfers LLC déclare explicitement que la plateforme « n'assume aucune responsabilité concernant la conformité KYC, KYB et AML des commerçants ou des utilisateurs finaux » et que « les commerçants et les utilisateurs finaux sont entièrement responsables des transactions qu'ils effectuent ».

CoinPayments (passerelle de paiement non gérée prenant en charge plus de 100 actifs cryptographiques) et PayRam (axée sur le déploiement de nœuds auto-hébergés) suivent la même voie : la plateforme fournit uniquement des outils techniques, et la responsabilité de conformité est entièrement transférée aux commerçants et utilisateurs.

Ce modèle a fonctionné efficacement pendant la période de vide réglementaire, ciblant précisément les secteurs refusés par les acquirents traditionnels. Toutefois, les enregistrements sur la chaîne sont permanents, et toutes les transactions effectuées pendant la période d'exploitation sans licence peuvent être retracées à tout moment. Cela signifie que les décisions de conformité prises aujourd'hui déterminent non seulement l'exposition au risque de demain, mais aussi l'exposition légale des deux dernières années.

Le problème avec le mode NOWPayments n'est pas « est-ce que ça va arriver maintenant », c'est « quand ça arrive, la fenêtre est déjà fermée ».

Intermédiaire : Ne pas toucher à l'argent ne signifie pas qu'aucune licence n'est requise

La plateforme effectue la couche 1 et la couche 2 : elle effectue un filtrage KYT et des contrôles de sanctions avant la libération des fonds, mais ne réalise ni conversion de devise ni règlement en monnaie fiduciaire. Coinbase Commerce (maintenant récemment renommée Coinbase Payments) est le cas le plus fréquemment mal interprété de ce modèle.

L'architecture directe sur chaîne est séduisante : les fonds passent directement du portefeuille de l'utilisateur au portefeuille du commerçant, sans que la plateforme n'intervienne jamais. Pourquoi alors me qualifier de fournisseur de services financiers ? La démarche de Coinbase contredit directement ce raisonnement. Les conditions d'utilisation de Coinbase Payments déclarent explicitement ne pas héberger les actifs des commerçants — tout en conservant le droit de modifier, suspendre ou résilier le service. Il existe une interface frontale, des frais sont perçus, un entité opérationnelle identifiable existe, et la capacité de désactiver le service est présente — toutes les conditions pour être considéré comme propriétaire / opérateur sont réunies.

Coinbase détient aux États-Unis l'enregistrement FinCEN MSB, des licences de transfert de monnaie dans plusieurs États et la BitLicense de New York. En Europe, elle détient une licence CASP via son entité au Luxembourg, couvrant l'Union européenne. Il s'agit de la bonne approche industrielle pour gérer une structure d'intermédiaire : en mettant en place une couche supplémentaire, on reconnaît officiellement d'être un acteur réglementé, et non de tenter d'éviter toute classification en prétendant « ne faire que de la gestion des risques ».

Réintégration : Faire de la conformité un produit

La plateforme couvre les trois niveaux : réception, filtrage et règlement en devises, les commerçants voient un dépôt en monnaie fiduciaire normal et n'ont aucun contact avec les cryptomonnaies. Triple-A est la forme mature de ce modèle.

Les conditions générales de Triple-A reflètent directement ce positionnement : il ne s'agit pas d'un fournisseur d'outils techniques, mais d'un prestataire complet de traitement des paiements et de règlement — la plateforme effectue les changes, déduit les frais et verse aux commerçants le solde net en monnaie fiduciaire ; les obligations de KYB des commerçants et leurs responsabilités de conformité continue sont également intégrées au contrat. La carte des autorisations : licence de prestataire de paiements principal (MPI) de la MAS à Singapour, licence de prestataire de paiements de l'ACPR en France (couvrant 27 pays membres de l'UE par le mécanisme de passeport européen), enregistrement FinCEN MSB, licences de transfert de fonds dans 17 États américains, FMSB au Canada, enregistrement FSCA en Afrique du Sud.

Grab, Razer et Farfetch ont choisi Triple-A non pas en raison des frais les plus bas, mais parce que Triple-A absorbe intégralement les trois niveaux de problématiques, permettant aux entreprises d'accéder à un marché auparavant inaccessibles via une seule API, sans avoir à manipuler aucun actif cryptographique. Sur le même segment, Stripe, via l'acquisition de Bridge, propose désormais le règlement en USDC (frais de 1,5 %, sans frais fixes supplémentaires), et le géant traditionnel des paiements Shift4 lancera une option de règlement en stablecoin d'ici la fin 2025. La venue des entreprises de paiement traditionnelles constitue en soi un signe de maturité du marché.

La conformité elle-même est devenue un produit. La valeur de ce produit augmente avec le resserrement de la réglementation.

La fenêtre d'entrée légère se ferme, les limites réglementaires pour les entrées modérées se resserrent, et les seuils pour les entrées lourdes s'élèvent. Le bénéfice de croissance de NOWPayments provient du vide réglementaire, tandis que celui de Triple-A provient du resserrement réglementaire. Un même secteur, deux moteurs complètement opposés.

Cinq. QCM pour les commerçants en ligne

La question la plus fréquemment posée par les commerçants est : « Est-il conforme de intégrer la collecte de stablecoins sur notre plateforme ? »

Cette question n’a pas de réponse, car elle est mal posée. La conformité n’est pas un jugement binaire, mais le résultat de l’interaction de deux variables :

Où se trouvent vos consommateurs ? Quelle part de responsabilité réglementaire les plateformes que vous intégrez assument-elles ?

Deux variables doivent se croiser pour déterminer les obligations restantes du commerçant.

Variable 1 : Où se trouvent les consommateurs

Les obligations de réglementation suivent le lieu où l'activité a lieu, et non le lieu d'enregistrement de l'entité. Une plateforme de collecte de paiements enregistrée aux Îles Caïmans, qui traite des transactions où des utilisateurs de Hong Kong paient des commerçants de Hong Kong — les autorités de réglementation de Hong Kong exercent une juridiction complète sur cette transaction, quel que soit l'endroit où la plateforme est enregistrée. L'enregistrement hors terre permet d'éviter l'impôt, mais pas la réglementation.

Les principales marchés restent divisés sur la classification réglementaire des stablecoins (actifs virtuels vs. outils de paiement), ce qui correspond à différents types de licences, mais quelle que soit la classification, l'obligation de détention d'une licence est tout aussi contraignante.

Tether n'a pas encore obtenu d'autorisation MiCA ; le statut réglementaire de l'USDT dans l'UE reste clairement incertain, et certaines plateformes de trading de l'UE ont déjà retiré l'USDT. Les plateformes de paiement servant les consommateurs de l'UE doivent prévoir à l'avance leurs options en matière de stablecoins.

Variable 2 : Quelle est la part de responsabilité réglementaire assumée par la plateforme connectée ?

Plus la plateforme assume de responsabilités de conformité, moins les commerçants ont d'obligations, mais plus les frais de service payés sont élevés.

Déviation KYC des consommateurs sur chaîne

Les paiements en stablecoin présentent un problème structurel absent des systèmes de collecte traditionnels : les paiements sur chaîne ne transportent naturellement aucune information d'identité. L'utilisateur scanne un code, et les USDT sont transférés depuis une adresse de portefeuille — cette transaction ne révèle qu'une chaîne d'adresses sur chaîne, sans nom, sans numéro d'identité, sans compte bancaire. Dans les systèmes de collecte traditionnels, la vérification KYC du titulaire de carte est effectuée par l'émetteur de la carte, et le collecteur fait confiance à ce résultat. Les stablecoins n'ont pas d'émetteur ; cette chaîne KYC n'existe donc pas dès le départ.

Cela ne signifie pas que les portefeuilles anonymes sont exonérés des exigences de conformité. Les exigences des autorités de régulation consistent à « mettre en œuvre des mesures adaptées au risque » : le KYT est le minimum requis, le filtrage des adresses sanctionnées est une ligne rouge, un montant dépassant un seuil déclenche une vérification d'identité, et un comportement anormal déclenche une enquête approfondie. La règle Travel exige que les VASP échangent des informations sur l'expéditeur et le bénéficiaire, mais lorsque les consommateurs paient avec un portefeuille auto-géré, ces informations n'existent tout simplement pas.

Ces questions n'ont pas encore de réponse unifiée dans les textes réglementaires — mais les autorités de régulation n'attendent pas que les réponses soient unifiées pour envoyer leurs lettres.

Obtenir une licence ne prouve que les autorités de régulation vous autorisent à opérer. La véritable conformité consiste à effectuer des contrôles KYT sur chaque transaction, à accomplir des vérifications KYB pour chaque commerçant qui s’inscrit, et à pouvoir fournir des registres de transactions complets lorsque les autorités vous contactent. Une absence de licence ou d’exécution constitue une faille. La seule différence réside dans laquelle de ces failles sera découverte en premier.

Six. Ce qui va se passer ensuite

Les règles sont en cours de formation. Mais selon le type de participant, la réponse varie quant à savoir s'il s'agit d'une bonne ou d'une mauvaise nouvelle.

La clarification réglementaire est la clé d'entrée.

2024-2025 constitue un tournant pour la régulation des stablecoins. Les trois principales juridictions de régulation financière mondiale ont achevé leur législation de base au cours de ces deux années — mais l'achèvement de la législation ne signifie pas que les règles soient claires. Le GENIUS Act régule la phase d'émission, tandis que les voies de transmission vers la phase de collecte sont encore en cours de négociation entre les autorités régionales des États ; les critères d'approbation de la licence CASP selon le MiCA varient réellement d'un État membre à l'autre ; le règlement hongkongais sur les stablecoins régit les émetteurs, mais les limites de sa portée sur les plateformes de collecte n'ont pas encore été clarifiées par des cas d'application. Selon une enquête menée par Fireblocks en mars 2025 auprès de 295 institutions financières et prestataires de paiement, la proportion considérant la « régulation comme un obstacle » est passée d'environ 80 % à moins de 20 % — mais un obstacle réduit ne signifie pas que la voie soit déjà tracée.

L'approbation réglementaire remplace la force du produit comme principal moteur d'acquisition de clients.

Triple-A a considérablement élargi sa couverture client entreprise au cours des deux dernières années, non pas parce que ses produits sont meilleurs, mais parce que son accréditation réglementaire permet à des entreprises comme Grab, Razer et Farfetch d’intégrer son service en toute confiance. Stripe a lancé le règlement en stablecoin, et Shift4 propose aux dizaines de milliers de commerçants de son réseau l’option de règlement en stablecoin — la venue des géants du paiement traditionnel indique elle-même au marché que la collecte de stablecoins est passée de « solution alternative dans une zone grise » à « composante intégrante de l’infrastructure de paiement principale ».

Implication élargie : les conseillers en conformité pour les plateformes de collecte de stablecoins, les outils d’analyse sur chaîne (Chainalysis, TRM Labs) et les services juridiques transfrontaliers verront leur valeur marchande augmenter en parallèle avec l’intensité de la réglementation. La conformité n’est pas un centre de coûts, c’est l’activité même.

La réponse au problème de coût n'est pas la technologie, mais le paysage concurrentiel.

Qui supporte finalement les coûts de conformité ? Si la plateforme transfère ces coûts aux commerçants, ceux-ci, incapables de les absorber, la quittent. Si la plateforme les assume elle-même, elle doit les récupérer via une prime tarifaire, ce qui ramène les commerçants au raisonnement comparatif : « Pourquoi ne pas utiliser une plateforme moins chère sans licence ? »

L'expérience du secteur des paiements traditionnels montre que, après la normalisation de la réglementation, la concurrence n'a pas disparu, mais s'est déplacée de « conformité contre non-conformité » à « qui peut réduire les coûts au sein du cadre réglementaire ».

Le traitement des stablecoins subira le même processus — lorsque les plateformes non autorisées quitteront le marché de manière systématique, les coûts de conformité deviendront la ligne de fond commune à tous les acteurs, et la concurrence suivante consistera à maximiser l'efficacité au sein de cette ligne de fond. L'avantage d'échelle actuel de Triple-A et de BVNK est essentiellement une position stratégique pour cette future concurrence.

Lequel peut parcourir tout le trajet sans avoir à deviner.