Auteur : Chuk (ancien employé de Paxos)

Traduit de zh_CN vers fr_FR : Compilation | Odaily Planet Daily (@OdailyChina)

Traducteur | Ting Tang (@XiaMiPP)

Introduction : Tout le monde émet une monnaie stable

Les monnaies stables évoluent progressivement vers une infrastructure financière à niveau d'application. Après l'adoption de la loi GENIUS et l'élaboration d'un cadre réglementaire plus clair, des marques telles que Western Union, Klarna, Sony Bank et Fiserv passent du simple "intègrent le USDC" à la phase suivante, consistant à "lancer leurs propres dollars" via des partenariats d'émission sous marque blanche.

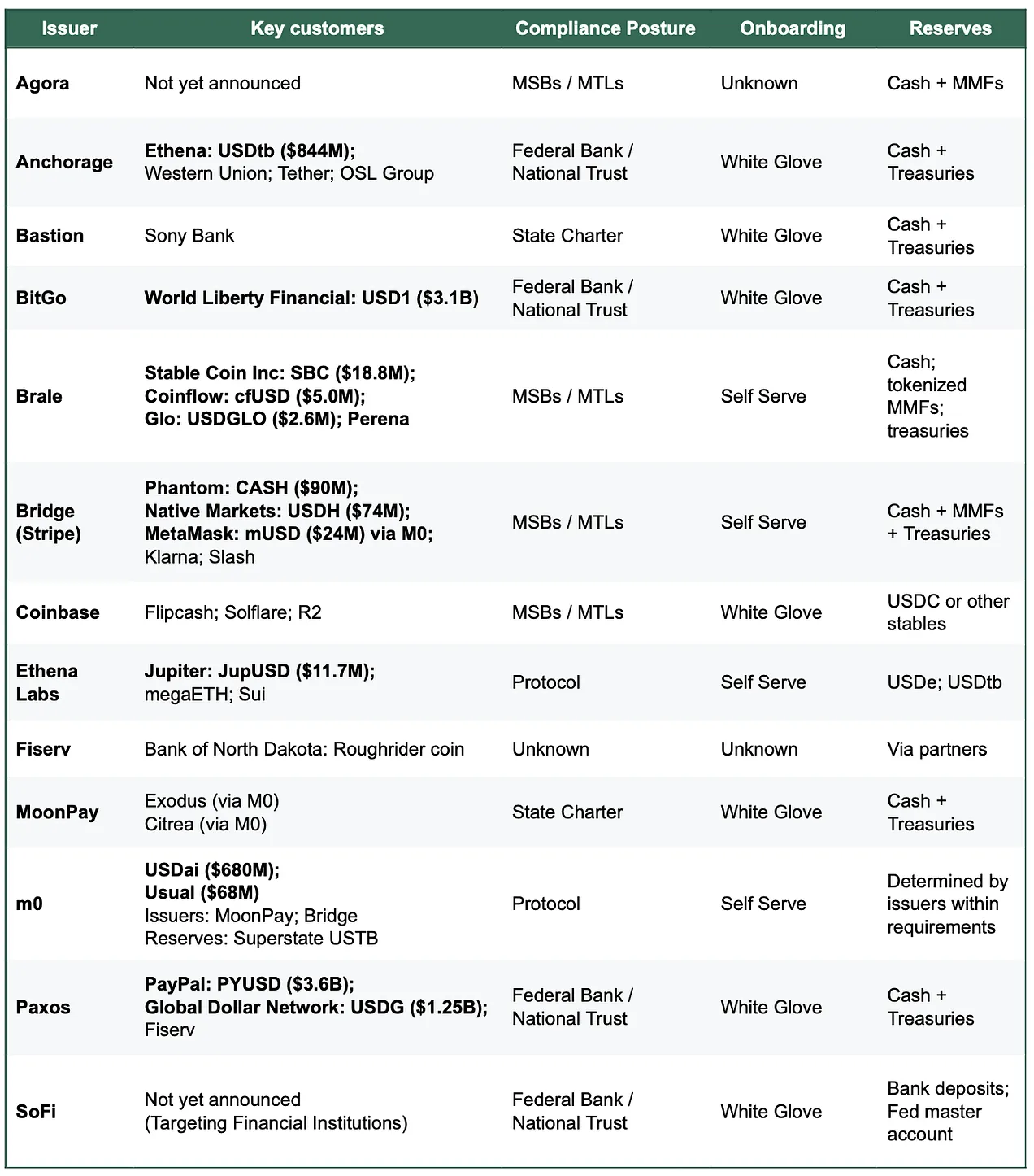

Soutenant ce changement, il y a« Stablecoin as a Service »L'essor exponentiel des plateformes d'émission en tant que service (issuance-as-a-service). Il y a quelques années, le marché n'offrait presque que Paxos comme solution privilégiée. Aujourd'hui, selon le type de projet, plus de 10 solutions viables ont émergé, notamment des plateformes récentes comme Bridge et MoonPay, Anchorage, connue pour sa priorité à la conformité, ainsi que Coinbase, un géant du secteur.

L'augmentation du choix rend l'émission de monnaies stables semblable à une capacité en train de se marchandiser — ce qui est effectivement le cas, du moins au niveau de l'infrastructure sous-jacente des jetons. Mais la « marchandisation » dépend de l'identité du demandeur et de la tâche précise qu'il souhaite accomplir.Une fois que les mécanismes fondamentaux des jetons sont alignés avec la gestion de la liquidité, la position en matière de conformité réglementaire, ainsi que les capacités périphériques (canaux de dépôt/retrait, orchestration des fonds, système de comptes, services de carte bancaire),Dès lors qu'on les distingue, ce marché ne ressemble plus à une course aux prix, mais plutôt à une concurrence hiérarchisée : là où les « résultats » véritablement difficiles à reproduire se trouvent, c'est précisément là que le pouvoir de fixation des prix s'avère le plus concentré.

Autrement dit :Les capacités fondamentales de distribution tendent à se rapprocher, mais les fournisseurs ne sont pas facilement interchangeables lorsqu'il s'agit d'aspects exigeants en termes de résultats opérationnels tels que la conformité, l'efficacité des rachats, les délais de démarrage et les services intégrés.

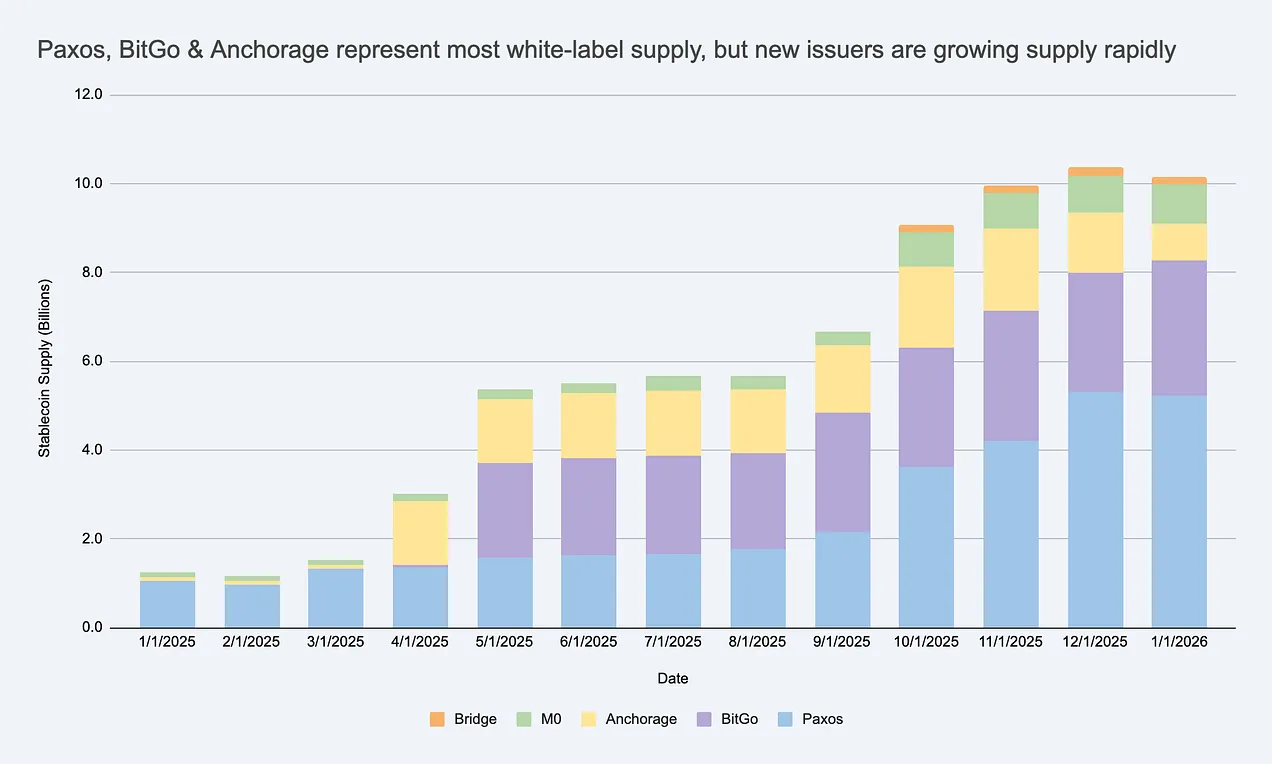

L'offre de stablecoins à marque blanche croît rapidement, créant un marché émetteur plus vaste que celui des USDC/USDT. Source : Artemis

Si vous considérez les émetteurs comme des entités entièrement interchangeables, vous risquez d'ignorer l'emplacement des contraintes réelles et de mal évaluer les endroits où les profits pourraient être maintenus.

Pourquoi les entreprises lancent-elles leurs propres stablecoins ?

C'est une question tout à fait pertinente. Les entreprises sont principalement motivées par trois aspects :

- Avantages économiques :Garder davantage les flux et soldes clients pour en tirer plus de valeur, et développer des sources de revenus complémentaires (gestion de trésorerie, paiements, prêts, cartes bancaires).

- Contrôle des comportements :Intégrez des règles et mécanismes d'incitation personnalisés (par exemple, des programmes de fidélité), et déterminez vous-mêmes les chemins de règlement et l'interopérabilité, afin de correspondre à votre propre modèle produit.

- Accélérer la mise en œuvre :Les monnaies stables permettent à l'équipe de lancer de nouvelles expériences financières à l'échelle mondiale sans avoir à reconstruire tout un système bancaire.

Il convient de noter que la plupart des stablecoins de marque n'ont pas besoin de croître jusqu'à l'échelle de l'USDC pour être considérés comme un succès. Dans des écosystèmes fermés ou semi-ouverts, les indicateurs clés ne sont pas nécessairement les mêmes.Capitalisation boursièremais plutôt une augmentation de l'ARPU (revenu par utilisateur) ou de la rentabilité du modèle économique par unité — à savoirQuels revenus supplémentaires, quel taux de rétention amélioré ou quelle amélioration d'efficacité l'entreprise a-t-elle générés grâce à la fonctionnalité des monnaies stables ?.

Comment fonctionne l'édition en marque blanche ? Décryptage de la pile technique et opérationnelle

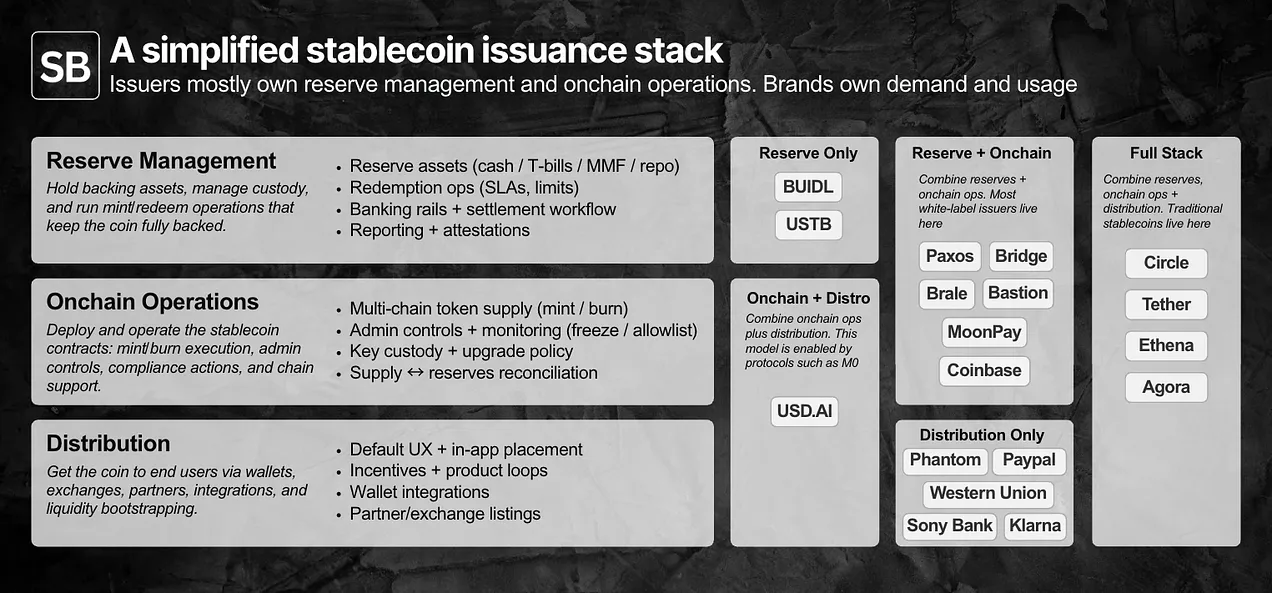

Pour déterminer si une publication est « marchandisée » ou non, il convient d'abord de clarifier les responsabilités spécifiques :Gestion des réserves, contrats intelligents et opérations sur la chaîne, ainsi que canaux de distribution.

Les émetteurs contrôlent généralement les réserves et les opérations sur la chaîne ; les marques contrôlent la demande et la distribution. Les véritables différences résident dans les détails.

Le modèle d'émission blanc permet aux marques de lancer et de distribuer leurs propres monnaies stables, tout en externalisant les deux premières couches à un "émetteur enregistré" (issuer-of-record).

En pratique, les pouvoirs et responsabilités se divisent approximativement en deux catégories :

- Principalement contrôlé par la marque :Distribution et scénarios d'utilisation (Canal de distributiony compris l'utilisation des stablecoins, l'expérience utilisateur par défaut, l'accès depuis les portefeuilles, ainsi que les partenaires ou plateformes qui les prennent en charge.

- Principalement contrôlé par l'émetteur :Gestion de l'émission. Couche de contrats intelligents (règles des jetons, droits d'administrateur, exécution de l'émission/annulation) et couche de réserves (composition des actifs, garde, processus de rachat).

D'un point de vue opérationnel, la plupart de ces capacités sont désormais industrialisées via des API et des tableaux de bord, avec des délais de mise en production variant de quelques jours à plusieurs semaines selon la complexité. Bien que tous les projets ne nécessitent pas aujourd'hui d'émetteurs conformes aux réglementations américaines, les institutions ciblant des clients professionnels américains devraient, même avant l'application complète de la loi GENIUS,La capacité de conformité est devenue en soi une composante du produit.

DistributionC'est précisément la partie la plus difficile. Dans un écosystème fermé, l'utilisation de la monnaie stable dépend principalement des décisions de produit ; tandis que sur un marché ouvert,Intégration et mobilitéconstitue le goulot d'étranglement. À ce stade, les émetteurs interviennent souvent pour soutenir la liquidité secondaire (relations bourses/market-makers, conception des incitations, injection initiale de liquidité). Bien queLes besoins restent sous le contrôle des marques, mais c'est précisément dans ce « soutien à l'introduction sur le marché » que les distributeurs peuvent réellement influencer de manière significative le résultat.

Les différents acheteurs accordent un poids variable à ces responsabilités, ce qui entraîne naturellement une segmentation du marché émetteur en plusieurs groupes.

Segmentation du marché : la marchandisation dépend de l'identité de l'acheteur.

La marchandisation signifie qu'un service est suffisamment standardisé pour que le changement de fournisseur n'ait aucun impact sur le résultat, et que la concurrence se concentre alors sur le prix plutôt que sur la différenciation.

Si le fait de changer l'éditeur modifie les résultats qui vous importent, alors, à vos yeux, la publication n'est pas encore devenue un bien marchand.

Au niveau des jetons, changer d'émetteur a tendance à avoir peu d'incidence sur les résultats, rendant ces jetons de plus en plus interchangeables : la plupart des institutions peuvent détenir des réserves de type « trésorerie », déployer des contrats d'émission/brûlage audités, offrir des fonctionnalités de contrôle de base comme le gel ou la suspension, supporter les blockchains principales, et exposer des API similaires.

Mais les marques achètent rarement simplement un "déploiement de jeton simple". Elles achètent plutôt...RésultatOr, les résultats attendus dépendent fortement du type d'acheteur. Dans l'ensemble, le marché se divise approximativement en plusieurs groupes, chacun ayant un point clé où la « substitution » cesse d'être efficace. À l'intérieur de chaque groupe, les équipes n'ont en pratique souvent qu'un petit nombre d'options vraiment viables.

Entreprises et institutions financièresparProcessus d'achatMener et être à l'avant-planConfianceCibler l'optimisation centrale. L'alternativité échoue en matière de fiabilité réglementaire, de normes de garde, de structures de gouvernance, ainsi qu'en termes de fiabilité des rachats 24h/7 à grande échelle (potentiellement plusieurs centaines de millions de dollars). En pratique, il s'agit d'une acquisition de type "comité de risque" : l'émetteur doit être solide sur le plan des documents écrits, et son fonctionnement en environnement de production doit être suffisamment stable, prévisible, voire même "ennuyeux".

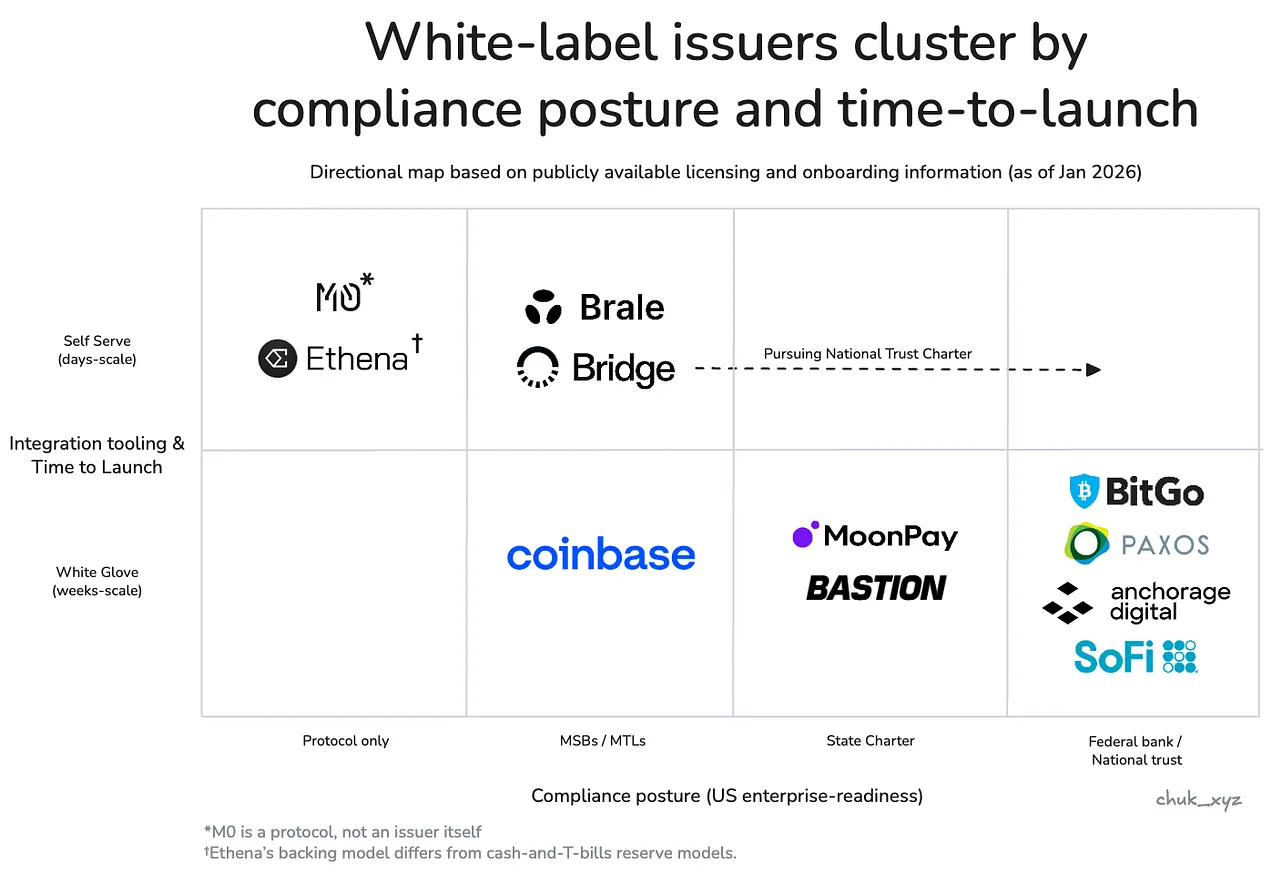

- Organismes représentatifs : Paxos, Anchorage, BitGo, SoFi.

Société de technologie financièreetPortefeuille des consommateursAxé sur le produit, se concentrer surLivraison et distributionCapacité. Les alternatives échouent sur le temps de démarrage, la profondeur d'intégration, ainsi que sur les fonctionnalités complémentaires à valeur ajoutée qui permettent aux stablecoins d'être utilisés dans des processus métier réels (par exemple, les canaux de dépôts et retraits). En pratique, il s'agit d'une stratégie d'acquisition basée sur la livraison "dans le cycle d'itération en cours" : le gagnant sera celui qui réduira le plus possible les travaux liés au KYC, aux canaux de dépôts/retraits et à la coordination des flux financiers, et qui déposera l'ensemble des fonctionnalités (non seulement le stablecoin lui-même) en production dans le délai le plus court.

- Organismes représentatifs : Bridge, Brale (MoonPay / Coinbase pourraient également appartenir à cette catégorie, mais les informations publiques sont limitées).

DeFi signifie « Décentralized Finance » (« Finance décentral etPlateforme d'investissementC'est une application native sur la chaîne, axée surOptimiser la composabilité et la programmabilitéLa nature de la liquidité, conçue pour équilibrer différents risques et visant à maximiser les rendements, est structurée de manière spécifique. L'alternativité a un impact modéré sur la conception des modèles de réserves, les dynamiques de liquidité, ainsi que l'intégration sur la chaîne. En pratique, il s'agit d'un compromis "sous contrainte de conception" : tant que cela améliore la composabilité ou les rendements, les équipes sont prêtes à accepter des mécanismes de réserves différents.

- Organismes représentatifs : Ethena Labs, M0 Protocol.

Les émetteurs forment des groupes selon leur posture de conformité d'entreprise et leurs méthodes d'accès aux clients : les entreprises et les institutions financières se trouvent en bas à droite, les technologies financières / portefeuilles se situent au centre, et les Finances Décentralisées (DeFi) se trouvent en haut à gauche.

La différenciation se déplace vers les couches supérieures de la pile technologique, un phénomène particulièrement évident dans les domaines de la finance décentralisée et des portefeuilles numériques. Alors que l'émission elle-même devient progressivement une fonctionnalité, les émetteurs commencent à se distinguer en utilisantService complet d'accompagnement du packParticipez à la concurrence afin d'accomplir les tâches globales et d'aider à la distribution. Ces services comprennent des canaux d'entrée et de sortie d'argent conformes ainsi que des comptes virtuels, l'orchestration des paiements, le custody et l'émission de cartes. Cette approche peut préserver la maîtrise du prix en modifiant les délais d'introduction au marché et les résultats opérationnels.

Dans ce cadre, la question de la « marchandisation » ou non devient claire.

L'émission de monnaies stables a été industrialisée au niveau des jetons, mais pas encore au niveau des résultats, car les contraintes des acheteurs rendent difficile le remplacement des fournisseurs.

À mesure que le marché évolue, les éditeurs qui servent les différents regroupements pourraient progressivement converger vers des capacités similaires pour répondre aux besoins de ce marché, mais nous n'en sommes pas encore là.

D'où peuvent provenir les avantages durables ?

Si la monnaie sous-jacente est devenue un seuil d'entrée, et si la différenciation à l'extérieur s'estompe lentement, une question évidente se pose : existe-t-il des émetteurs capables de construire un avantage durable ? Pour l'instant, cela ressemble davantage à une course à l'acquisition d'utilisateurs,Fidéliser les utilisateurs grâce aux coûts de conversion.Changer d'émetteur implique des ajustements dans les opérations de trésorerie et de garde, les processus de conformité, les mécanismes de rachat ainsi que les intégrations avec les systèmes en aval. Par conséquent, l'émetteur ne peut pas être remplacé "d'un simple clic".

En plus des services vendus en pack, ce qui est le plus susceptible de constituer un avantage concurrentiel à long terme estEffet réseauSi les stablecoins d'entreprise ont de plus en plus besoin d'une convertibilité 1:1 sans friction et d'une liquidité partagée, la valeur pourrait s'accumuler chez l'émetteur ou au niveau du protocole qui deviendra la couche réseau d'interopérabilité par défaut. Ce qui reste à déterminer, c'est le fait que ce réseau sera finalement composé de...Émetteur contrôlant (capture de valeur forte)ou évolue versNorme neutre (plus largement adoptée, mais avec une capacité de capture de valeur plus faible).

Une tendance à noter est :L'interopérabilité deviendra-t-elle une fonctionnalité standardisée ou une source principale d'avantage concurrentiel ?

Conclusion

- Actuellement,Le noyau de l'émission de jetons est commercialisé, et la différenciation se manifeste aux niveaux périphériques. Le déploiement des jetons et le contrôle de base tendent à s'unifier, mais les résultats finaux restent divergents en matière d'exploitation, de soutien à la liquidité et d'intégration système.

- Pour tout acheteur, le marché n'est pas aussi bondé qu'il n'y paraît. Les contraintes réelles réduisent rapidement la liste des candidats, et les "options crédibles" se comptent souvent sur les doigts d'une main, plutôt que par dizaines.

- Le pouvoir de fixation des prix provient de la vente liée, de l'environnement réglementaire et des contraintes de liquidité. La valeur ne réside pas dans la création d'une monnaie numérique elle-même, mais dans l'ensemble des infrastructures orbitales qui gravitent autour de la monnaie stable.

- Il n'est pas clair lesquelles de ces avantages durables (« barrières de protection ») resteront valables à long terme. Créer un effet de réseau par le biais d'une liquidité partagée et d'un standard d'échange est une voie raisonnable, mais à mesure que l'interopérabilité mûrit, il demeure incertain de savoir qui capturera finalement la valeur.

Ce qui mérite d'être suivi maintenant, c'est si les stablecoins de marque vont converger vers un petit nombre de réseaux d'échange, ou si l'interopérabilité évoluera finalement vers un standard neutre. Quel que soit le résultat, la conclusion est la même : le jeton n'est qu'une base, le modèle économique est au cœur du sujet.