Le 18 avril, le pont cross-chain de Kelp DAO a été attaqué, permettant à l'attaquant de créer 116 500 rsETH sans couverture en actifs réels, qu'il a ensuite déposés sur Aave et empruntés sous forme de WETH. Les Aave Guardians ont activé un gel d'urgence quelques heures plus tard. Selon les estimations chain-on-chain de Lookonchain, les créances douteuses potentielles pour Aave V3 et V4 s'élèvent à environ 195 millions de dollars américains.

En revanche, le protocole de prêt SparkLend, issu de l'écosystème MakerDAO (Sky), n'a subi aucune perte.

Ce n'est pas parce que l'équipe de Spark est plus intelligente qu'Aave, ni parce qu'elle a détecté à l'avance une faille dans ce pont cross-chain. La raison pour laquelle Spark a quitté rsETH est mentionnée dans un message du forum de gouvernance il y a trois mois, et n'a aucun lien avec la sécurité du contrat du pont.

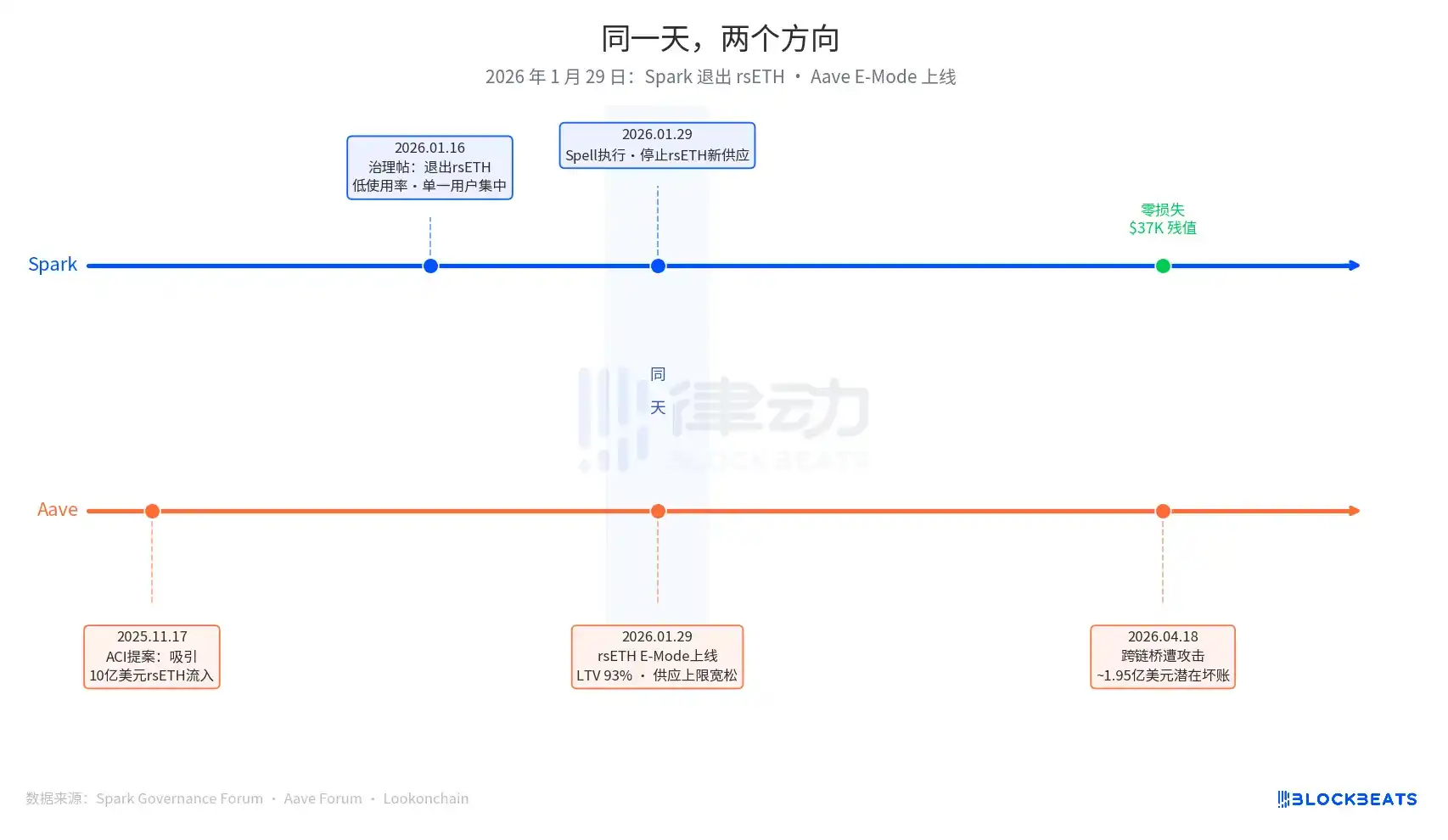

Le 29 janvier 2026 est la date centrale de cet article. Ce jour-là, Spark a exécuté une opération de gouvernance appelée Spell, suspendant l'accès aux nouvelles émissions de rsETH. Le même jour, le mode E de rsETH sur Aave a été officiellement lancé, permettant aux utilisateurs d'emprunter du WETH en utilisant du rsETH comme garantie, avec un taux de prêt sur valeur (LTV) maximal de 93 %.

Une sortie, une expansion, le même jour.

La décision de sortie de Spark a été initiée par un post de gouvernance soumis le 16 janvier 2026 par PhoenixLabs (l'entité d'exécution de l'écosystème Spark). La raison de la sortie est directe : une faible utilisation de rsETH, avec presque toute la demande provenant d'un seul portefeuille (adresse chainée 0xb99a), dont le détenteur a déjà indiqué sa volonté d'utiliser des actifs de garantie alternatifs tels que wstETH ou weETH. Le post de gouvernance indique explicitement : « Sortir rsETH améliorera la marge de sécurité de SparkLend et augmentera le rendement ajusté au risque. » Il s'agit d'un nettoyage périodique d'actifs, accompagné de la sortie simultanée de tBTC, ezETH et de l'ensemble du marché Gnosis Chain, pour la même raison unifiée : « faible utilisation ».

La décision d'expansion d'Aave a été initiée plus tôt, le 17 novembre 2025, par une proposition lancée par l'ACI (Aave Chan Initiative, l'organisme de propositions de gouvernance dirigé par Marc Zeller). La motivation de la proposition était claire : « restaurer le taux d'utilisation du WETH, dans l'attente d'attirer 1 milliard de dollars américains de rsETH ». Chaos Labs a finalisé la validation des paramètres de risque en janvier, établissant un LTV en E-Mode à 93 % et un seuil de liquidation à 95 %. Les entités impliquées dans la prise de décision incluent l'ACI, Chaos Labs, LlamaRisk et les votants de la communauté Aave. Il s'agit d'une décision d'expansion pilotée par plusieurs parties, et non d'une erreur d'une seule institution.

Trois mois plus tard, le marché a donné les résultats.

Dans le mécanisme d'assurance Umbrella actuel d'Aave, les fonds disponibles s'élèvent à environ 50 millions de dollars, couvrant seulement 25 % des créances douteuses potentielles de 195 millions de dollars. L'ordre d'absorption des pertes est le suivant : les détenteurs d'aWETH assument en premier lieu les pertes, suivis par les déposants de WETH proportionnellement, puis les détenteurs de stkAAVE et le trésor DAO. La TVL d'Aave est passée de 26,4 milliards de dollars à 19,8 milliards de dollars, incluant des retraits paniqués. Le taux d'utilisation du marché USDT a atteint 100 % en quelques heures, avec un nouveau volume d'emprunts d'environ 300 millions de dollars.

Spark a un solde gelé de 37 300 $, soit 15,32 rsETH, sur le marché rsETH de SparkLend. Le portefeuille 0xb99a a presque entièrement déplacé ses fonds vers wstETH et weETH après l'interdiction des nouveaux apports le 29 janvier, conformément aux prévisions du post de gouvernance.

Le cofondateur de Spark, Sam MacPherson (@hexonaut), a souligné le 19 avril qu'un protocole qui prétend ne pas avoir d'exposition au rsETH ne signifie pas nécessairement qu'il n'en a aucune ; si les utilisateurs ont déposé des garanties sur les marchés de prêt affectés, une exposition indirecte persiste. Spark n'a subi aucune perte directe, mais les risques indirects sont encore en cours d'évaluation.

Deux protocoles ont pris des décisions opposées le même jour ; il ne s'agit pas de dire lequel entre Spark et Aave a pris la bonne décision, car les points de départ des problèmes des deux systèmes sont totalement différents.

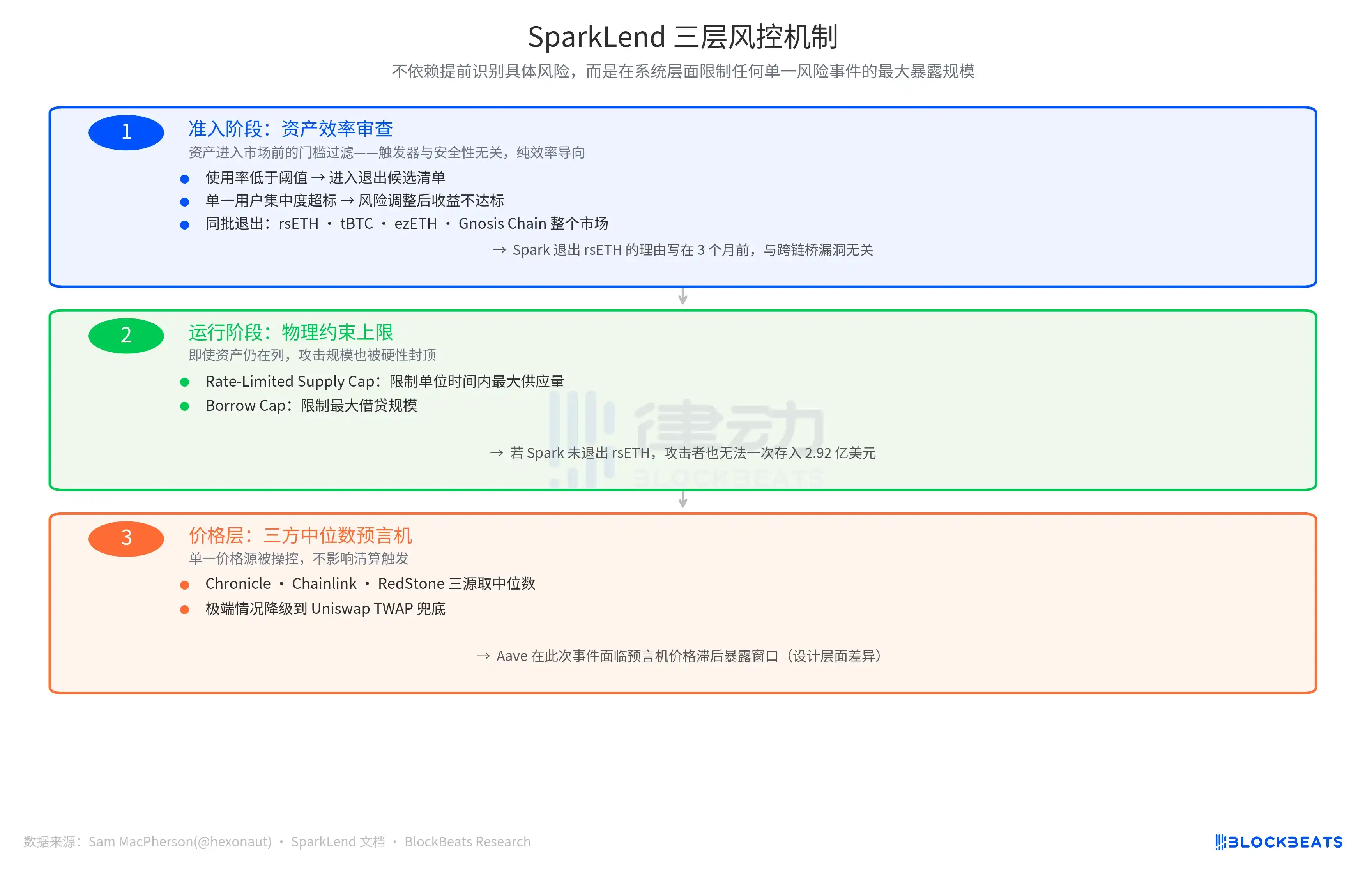

La logique de gestion des risques de Spark est déclenchée par la question « Le coût marginal dépasse-t-il le revenu marginal ? » Si l'un des critères suivants est atteint — un taux d'utilisation inférieur au seuil, une concentration excessive chez un seul utilisateur, ou un rendement ajusté au risque insuffisant — cet actif est automatiquement ajouté à la liste des actifs candidats à la sortie. Il s'agit d'un mécanisme proactif et orienté vers l'efficacité, indépendant de tout risque de sécurité lié à l'actif lui-même.

Le déclencheur logique d'Aave est « l'opportunité de croissance du marché ». L'utilisation de WETH est faible, le marché rsETH est suffisamment volumineux, et E-Mode peut attirer des fonds supplémentaires. À partir de ce point d'entrée, la direction des paramètres est à l'expansion : LTV à 93 %, limites de fourniture souples, et plusieurs entités de gouvernance travaillent ensemble.

Ces deux protocoles répondent à des questions totalement différentes : « Vaut-il la peine de conserver cet actif » ou « Cet actif génère-t-il quel volume supplémentaire ? ». Ces deux approches sont des logiques commerciales valables avant qu’un événement de risque ne se produise ; après cela, le juge n’apparaît qu’alors.

Les résultats de sécurité de Spark sont soutenus par une couche supplémentaire.

Sam MacPherson a mentionné dans son post X du 19 avril sur la « sortie de rsETH » : « SparkLend impose des limites de dépôt et d'emprunt soumises à un taux de limitation. Son mécanisme d'oracle utilise également une médiane tripartite. » Cette phrase fait référence à deux autres lignes de défense du système de gestion des risques de Spark.

L'une est une contrainte physique pendant le fonctionnement. Le Rate-Limited Supply Cap limite la quantité maximale fournie par unité de temps, et le Borrow Cap limite la taille maximale d'emprunt. Ces deux mécanismes signifient que, même si Spark n'avait pas sorti rsETH à ce moment-là, un attaquant ne pourrait pas déposer 292 millions de dollars américains de rsETH en une seule fois, comme sur Aave ; la taille des pertes serait rigoureusement plafonnée et limitée.

Une autre couche de protection se trouve au niveau des informations de prix : un oracles à médiane de trois sources, qui prend la médiane des prix provenant de trois sources indépendantes — Chronicle, Chainlink et RedStone — et en cas de situation extrême, passe en mode de secours sur le TWAP de Uniswap. Une manipulation d'une seule source de prix n'affecte pas le déclenchement du liquidation. En comparaison, Aave a connu une fenêtre d'exposition lors de cet événement en raison d'un retard des prix de l'oracle, ce qui constitue une différence de conception, et non une erreur d'exécution.

La logique de conception des trois lignes de défense est cohérente : elle ne repose pas sur l'identification préalable de risques spécifiques, mais limite au niveau système l'exposition maximale à tout événement de risque individuel.

Le montant final des pertes dépendra du plan de répartition des pertes de Kelp DAO. Trois options coexistent actuellement : la socialisation des pertes par les détenteurs de rsETH sur toutes les chaînes (réduction de la taille des créances douteuses), la prise en charge exclusive par les détenteurs de rsETH sur L2 (les créances douteuses sur Aave sur la chaîne principale restent inchangées), ou un rollback du snapshot (difficulté opérationnelle très élevée). Ce chiffre sera connu dans les semaines à venir.

Cependant, les résultats des deux philosophies de décision ont déjà pu être quantifiés, avec un écart d'environ 195 millions de dollars, ayant été enregistrés lors d'opérations de gouvernance effectuées le même jour et à la même date de déclenchement.