Ces derniers jours, alors que le Bitcoin maintenait sa stabilité, la saison des altcoins a connu une forte volatilité inédite.

Les tokens dont la capitalisation boursière est inférieure à 20 millions de dollars ont vu leurs prix tripler, quintupler, voire approcher le décuplement en quelques jours. Aucun progrès majeur, aucune percée écosystémique, aucun nouvel acteur institutionnel n'est entré, et pourtant, les prix ont été poussés à la hausse.

Il existe une explication courante à ce phénomène : les altcoins sont des actifs à haute beta ; dès que le bitcoin monte, les altcoins grimpent encore plus vite. Cette affirmation est statistiquement valide, mais elle ne suffit pas à expliquer tout. Une haute beta peut expliquer pourquoi les altcoins augmentent plus que le bitcoin, mais pas pourquoi leurs gains diffèrent de plusieurs dizaines de fois. Ce facteur provient d’un autre phénomène.

L'indice de la saison des altcoins est actuellement à 34, et la domination du BTC est à 58,5 %. Ces deux chiffres indiquent ensemble que ce marché est encore loin d'une véritable saison des altcoins. Toutefois, dans ce marché sans saison des altcoins, certains tokens se déplacent avec l'ampleur typique d'une saison des altcoins.

De décembre 2024 à avril 2026, la capitalisation boursière totale des altcoins, hors Bitcoin et Ethereum, est passée d'un pic d'environ 1 160 milliards de dollars à environ 700 milliards de dollars, soit une perte de près de 40 %. Lorsque la capitalisation boursière diminue suffisamment, les règles du jeu changent : les prix ne sont plus déterminés par le consensus du marché, mais par celui qui détient suffisamment de liquidités.

Ceci est une faille créée par un effondrement excessif, et non un signal d'une tendance haussière.

Les altcoins ont vraiment trop baissé

Dans le domaine de la blockchain, il existe le concept d'attaque de 51 % : contrôler plus de la moitié de la puissance de calcul du réseau permet de modifier les enregistrements, de réaliser des doubles dépenses et de réécrire l'historique. La version capitaliste de ce mécanisme est encore plus simple : pas besoin de technologie ni de puissance de calcul, seulement d'argent. Et lors de cette vague, le marché des altcoins a vu près de 40 % de sa capitalisation disparaître, réduisant ainsi le seuil d'entrée dans le même proportion.

Au début d'avril 2026, la capitalisation boursière totale des altcoins s'élève à environ 700 milliards de dollars, en baisse d'environ 40 % par rapport au pic de décembre 2024, qui s'élevait à environ 1 160 milliards de dollars. Si l'on prend la fin de l'année 2025 comme point de référence, la baisse est d'environ 44 %. Bien que les deux indicateurs soient mesurés à des moments différents, ils montrent la même tendance : la taille globale de ce marché a presque été divisée par deux.

Qu'est-ce que signifie un effondrement de la capitalisation boursière de 50 % ? Dix millions de dollars représentent 2 % du volume circulant dans un marché de 500 millions de dollars, et 20 % dans un marché de 50 millions de dollars. Le seuil a été divisé par dix, mais le montant d'argent reste inchangé. Après un effondrement excessif, le coût de contrôle devient calculable. Ce qui est calculable, peut être exécuté.

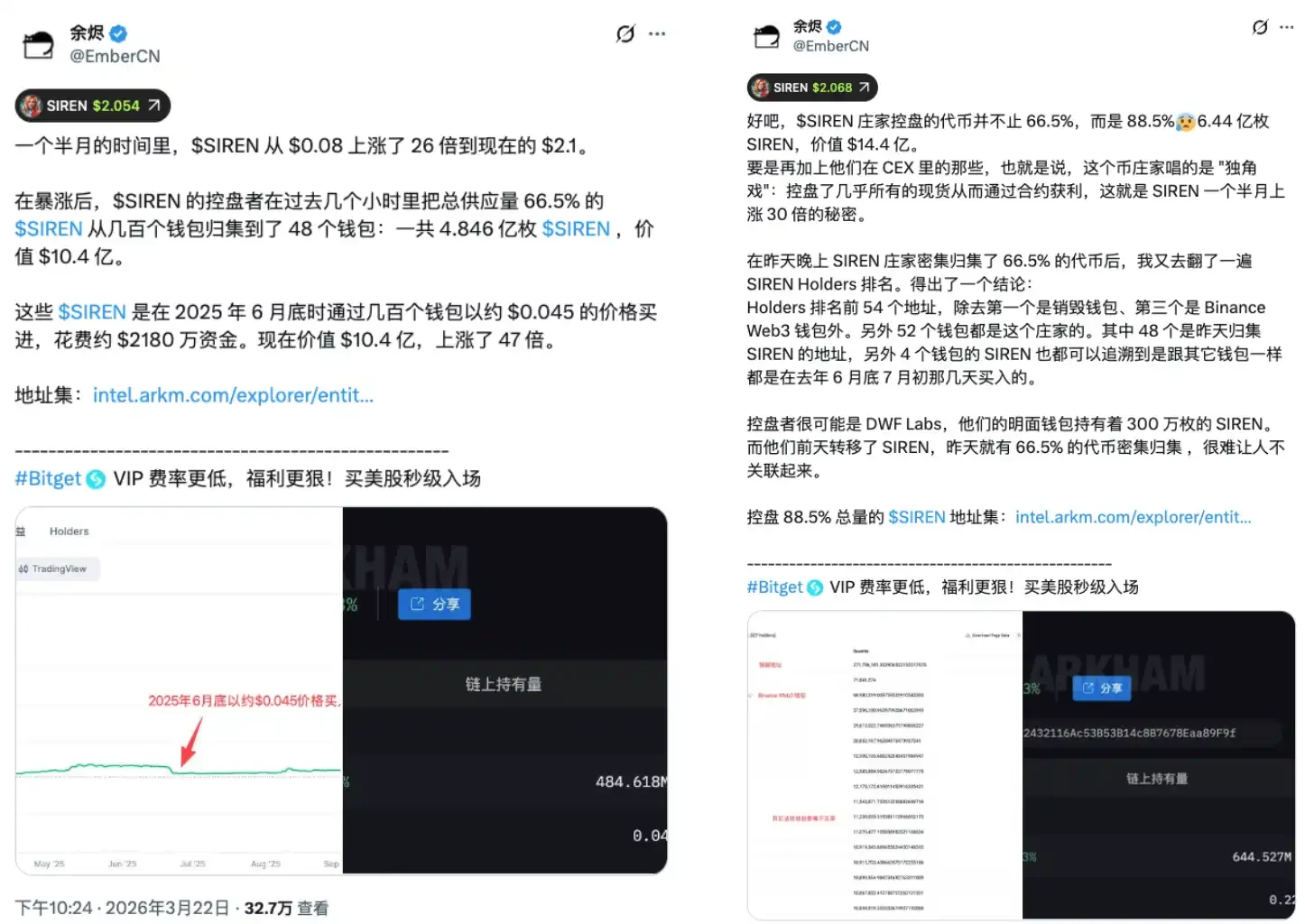

Les deux derniers jours, la forte hausse du token SIREN a fourni un cas d’étude. SIREN avait connu une forte augmentation fin mars, réalisant un mouvement haussier remarquable. Le 24 mars, l’analyste chainon EmberCN a émis une alerte : une entité pourrait contrôler jusqu’à 88 % de l’offre circulante de SIREN, soit environ 1,8 milliard de dollars américains au prix de l’époque. La nouvelle s’est répandue, et SIREN est tombé de 2,56 $ à 0,79 $ le même jour, soit une chute de plus de 70 %. Pendant ce retrait rapide des prix, presque personne n’a pu se retirer à un niveau raisonnable, car ce niveau n’a jamais été déterminé par le marché.

Une estimation prudente indique que 48 portefeuilles détiennent environ 66,5 % de l'offre circulante. Même selon ce seuil minimal, un ensemble extrêmement limité d'adresses possède déjà les conditions structurelles pour contrôler la tendance des prix. Dès la formation du prix, la symétrie de ce jeu est rompue. Les petits investisseurs, armés de l'illusion qu'ils participent à un marché libre, entrent dans un contenant dont le chemin de sortie a été prédéfini.

SIREN n'est pas un cas isolé ni une black swan ; c'est la norme structurelle des altcoins fortement sous-évalués. Plus ils chutent, moins d'argent est nécessaire pour les prendre en contrôle. La sur-vente n'est pas une réduction, c'est une vulnérabilité, et cette baisse globale de 40 % de la capitalisation boursière signifie que cette vulnérabilité s'est étendue systématiquement à l'ensemble du marché.

Les vendeurs à découvert sont le carburant

Si l'histoire ne comprenait que cette moitié, la logique serait unidirectionnelle : les market makers verrouillent les liquidités, poussent les prix pour vendre, et les petits investisseurs prennent le relais avant un effondrement. Toutefois, les mouvements des altcoins à très faible capitalisation comportent généralement une autre couche supplémentaire : les vendeurs à découvert deviennent eux-mêmes le combustible de la flambée.

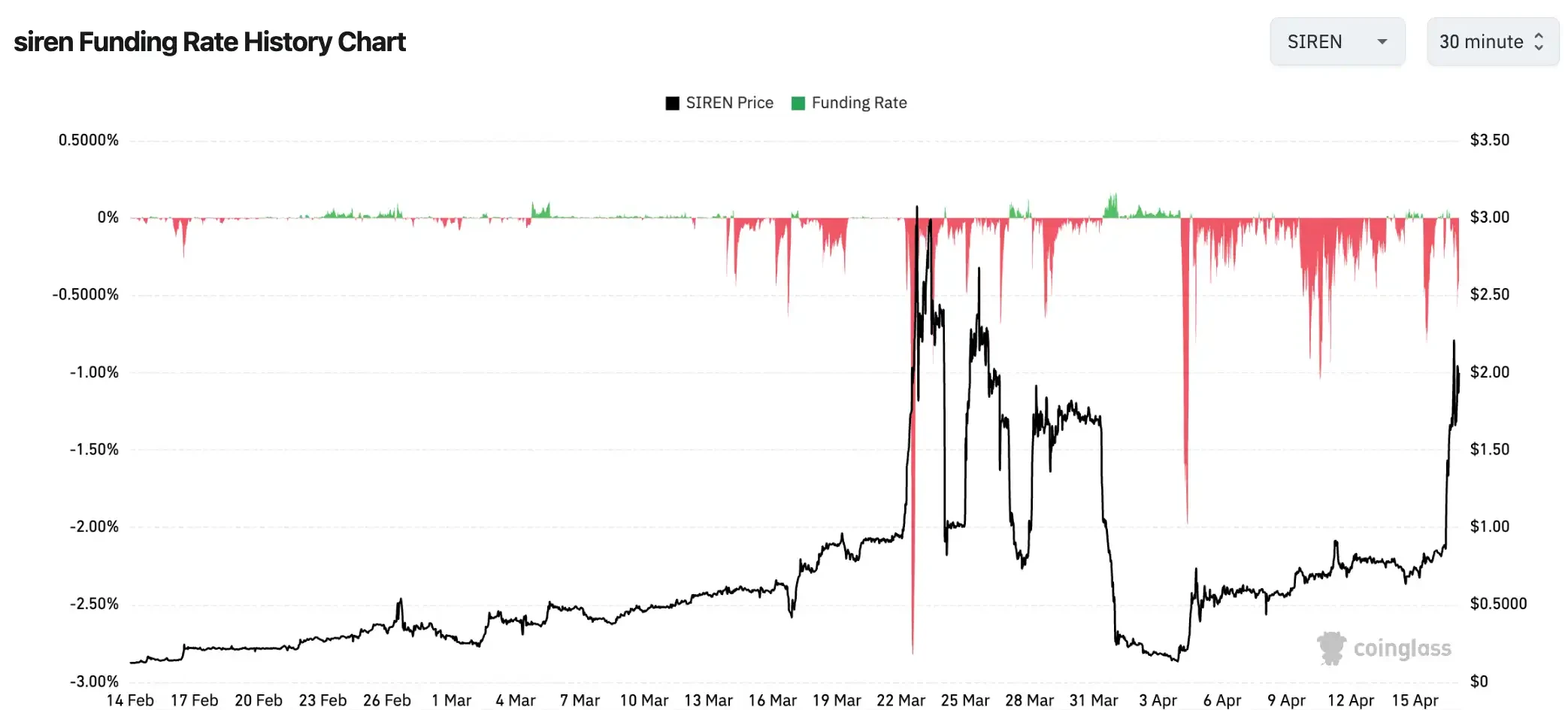

Pendant la forte hausse des prix, les frais de financement de SIREN ont atteint -0,2989 % toutes les 8 heures, soit environ -328 % annualisés. Cela signifie que les courtiers qui détiennent des positions courtes doivent payer environ 0,3 % de leur capital aux longs toutes les 8 heures. Sur un mois, ces frais seuls pourraient éroder plus de 25 % du capital, sans tenir compte des pertes comptables dues à la hausse du prix.

Ce chiffre n'est pas rare sur le marché des altcoins à faible capitalisation. Certains tokens ont vu leurs frais de financement descendre jusqu'à -0,4579 % toutes les 8 heures, soit environ -501 % annualisé. À ce niveau, les vendeurs à découvert ne risquent pas de se tromper sur la direction, mais sont certainement en train d'être lentement épuisés par une machine. Même si la direction finale est correcte, ils s'épuisent avant d'atteindre le jour où ils auront raison.

Lorsque vous voyez un altcoin augmenter de 80 % et décidez de faire une vente à découvert en attendant un retour en arrière, chaque position courte que vous ouvrez paie des intérêts aux porteurs de positions longues. En même temps, si le prix continue d’augmenter et atteint votre seuil de liquidation, le système achètera automatiquement à prix du marché pour clôturer votre position ; cet achat forcé contribue encore à faire monter le prix.

La chaîne de couverture à court terme fonctionne comme suit : la hausse des prix entraîne des pertes comptables pour les vendeurs à découvert ; lorsque ces pertes atteignent le seuil de liquidation forcée, le système achète automatiquement au prix du marché pour couvrir les positions, ce qui pousse davantage les prix à la hausse, déclenchant ainsi davantage de positions courtes et déclenchant une nouvelle vague d'achats. Sur les marchés de petite capitalisation aux liquidités faibles, chaque ordre provoque un mouvement de prix plus important, ce qui rend la transmission de cette chaîne bien plus efficace que sur les actifs à forte capitalisation.

Il existe une asymétrie souvent négligée. Les personnes qui décident de vendre à découvert un token après une hausse de 90 % pensent généralement faire un choix probabiliste raisonnable : « Après une telle hausse, un retour en arrière est inévitable ». Mais dans un marché où les positions sont fortement concentrées et verrouillées, ce jugement doit faire face non seulement à la tendance des prix, mais aussi à des frais de financement de 0,3 % du capital toutes les 8 heures, ainsi qu’aux réactions en chaîne déclenchées par les liquidations automatiques une fois le seuil de liquidation atteint. Ce jeu n’est pas symétrique dès le départ.

Un taux de financement extrêmement négatif est l’indicateur de ce tableau de bord. Les vendeurs à découvert ont terminé leur accumulation, les munitions sont chargées, et maintenant, une forte hausse s’engage ; ceux qui leur font face n’ont que deux choix : être liquidés ou entrer au prix élevé. Les deux choix alimentent la hausse des prix. Ce n’est pas une hausse issue d’un consensus de marché, mais une consommation unilatérale soigneusement conçue.

Marché animé sans nouvel argent

Le volume des échanges DEX sur la chaîne BSC a augmenté de 97 % en glissement annuel, l'indice de la saison des altcoins est de 34/100, et la domination du BTC est de 58,5 %. Ces trois chiffres peuvent être simultanément vrais et contradictoires.

La chaleur sur la chaîne est réelle, mais les deux derniers chiffres vous indiquent que ce marché est toujours dans la « saison Bitcoin » : moins de la moitié des principaux altcoins ont surpassé le Bitcoin, et les flux de capitaux restent fortement concentrés sur le Bitcoin, bien loin d’être en phase de diffusion. Cependant, ces trois chiffres pointent vers une même réalité : il s’agit d’un accélération des flux de capitaux existants, et non d’un afflux de nouveaux fonds. L’agitation est réelle, mais l’agitation ne signifie pas une expansion.

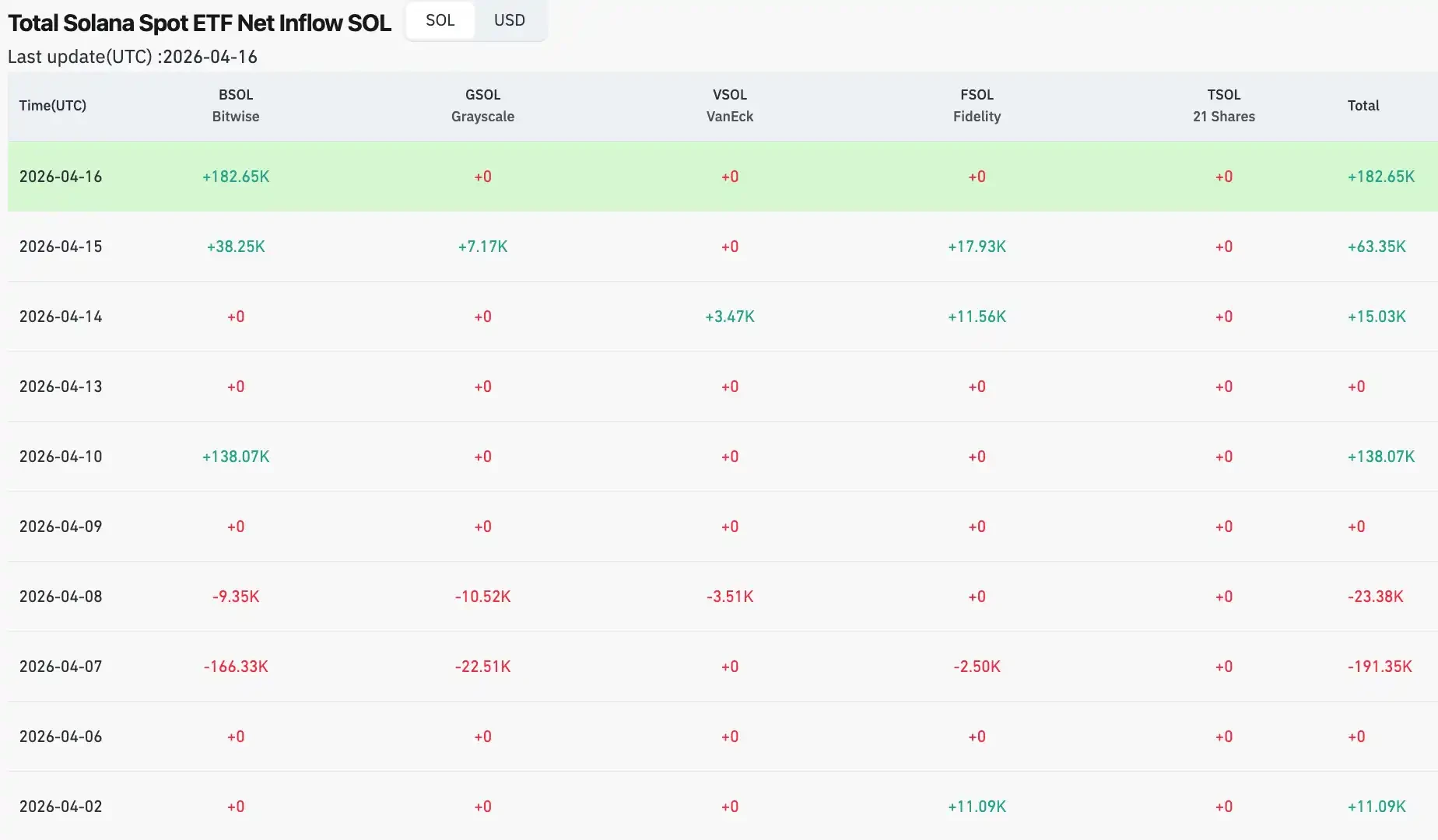

Les mouvements des fonds institutionnels fournissent une confirmation. Au début d'avril, le flux net quotidien des ETF Solana est tombé à zéro, après un flux net de sortie de 6,2 millions de dollars le 30 mars ; les ETF XRP ont continué d'enregistrer des sorties nettes au début du mois, avec seulement environ 64 600 dollars d'entrées nettes le 2 avril ; bien que les ETF Ethereum aient enregistré un flux net quotidien de 120 millions de dollars le 6 avril, ils avaient précédemment subi une sortie de 71 millions de dollars la veille. La tendance globale des fonds institutionnels vers les altcoins est à l'attente, et non à la rotation.

La différence par rapport à la véritable saison altcoin de 2021 est structurelle. À cette époque, de début d’année à mai, la part dominante du BTC est passée de plus de 70 % à moins de 40 %, atteignant un minimum d’environ 39 %. Le rotation des fonds entre le Bitcoin et les altcoins était clairement visible, l’indice de la saison altcoin ayant un jour dépassé 90. Il s’agissait d’une expansion généralisée alimentée par une abondance de liquidités macroéconomiques, avec les retombées du DeFi Summer encore présentes, une entrée massive de particuliers sous l’effet du FOMO, et une expansion rapide de la masse des stablecoins durant cette période, attirant continuellement de nouveaux fonds dans l’écosystème. Aujourd’hui, les 34 et 58,5 % représentent un tout autre scénario : le moteur vient tout juste de s’échauffer et est encore loin d’atteindre sa pleine vitesse.

Il existe une autre variable unique à ce cycle. Les fonds institutionnels entrant sur le marché via des ETF suivent une logique interne d’allocation d’actifs, et non la logique émotionnelle du marché cryptographique. Les institutions effectuent des « ajustements de position Bitcoin à X % », et non « la saison des altcoins arrive, augmentons les altcoins ». Ces fonds ne basculent pas spontanément vers le marché des altcoins en raison de leur structure ; ils le font uniquement sur instruction explicite. C’est la différence structurelle fondamentale entre 2021 et 2026 : en 2021, une grande partie des fonds entrants provenaient de particuliers qui suivaient la tendance « où c’est chaud, on va ». Aujourd’hui, les fonds institutionnels sont ancrés, avec des parcours fixes, indépendants des émotions du marché.

Le volume des transactions sur chaîne +97 % est réel, mais un marché sans argent neuf est un jeu à somme nulle. Chaque gain d'un gagnant correspond à une perte d'un autre joueur, et le montant total du pool n'augmente pas. Le jeu de stock ne mène pas nécessairement à un effondrement, mais il détermine la structure de ce jeu : l'agitation ne profite qu'à ceux qui sont déjà présents et possèdent déjà des jetons. Ceux qui arrivent ensuite utilisent généralement leur propre argent pour accomplir le dernier kilomètre de la sortie des autres.

Épilogue

Revenons aux données initiales : le Bitcoin a augmenté d’environ 0,85 % en quatre jours, tandis que certains altcoins à faible capitalisation ont multiplié leur prix par plusieurs fois durant la même période. Vous avez maintenant un cadre. La hausse du Bitcoin est une chose : l’environnement macroéconomique respire, les fonds institutionnels testent les niveaux du marché, et les investisseurs attendent le prochain signal clair. La forte hausse des altcoins est une autre chose : un sous-prix après un effondrement et une faible capitalisation ont créé des failles structurelles, permettant à de faibles capitaux de déplacer les prix dans des marchés à faible liquidité, tandis que des frais de financement extrêmement négatifs ont transformé les vendeurs à découvert en carburant pour les acheteurs. Ces deux phénomènes se produisent simultanément, mais ils ne racontent pas la même histoire.

Indice de la saison des altcoins : 34, part de dominance du BTC : 58,5 %. Selon les critères historiques de 2021, cette machine n'a même pas encore terminé son programme de préchauffage. La part de dominance du BTC doit descendre de 58 % à environ 39 % comme en 2021, les fonds institutionnels doivent passer d'une simple allocation au Bitcoin à une allocation globale en actifs cryptographiques, et les nouveaux fonds doivent continuer à entrer plutôt que de se retirer aux sommets. Aucune de ces conditions ne peut être résolue par un simple plafond de hausse.

Il y a deux types de personnes dans cette machine : celles qui savent pour qui elle fonctionne, et celles qui sont le carburant dont elle a besoin.

La hausse du BTC est un signal, la flambée des altcoins en est l'écho. Comprendre la différence entre ces deux phénomènes vous permettra de prendre une décision dans ce marché qui ne soit pas prédéfinie par les machines.