Titre original : Lune d'argent

Auteur original : @abcampbell, anciennement chez Bridgewater

Traduit par SpecialistXBT, BlockBeats

Note de l'éditeur : Cet article analyse comment la demande industrielle irréversible, les contraintes d'offre rigides et les flux de capitaux stratégiques sont devenus les moteurs principaux de la flambée des prix de l'argent. Il souligne également, de manière objective, les risques potentiels tels que le rebond du dollar américain et les substitutions technologiques, offrant ainsi aux investisseurs un « indicateur clé » pour évaluer la véritable force ou la faiblesse du marché.

Voici le contenu original :

Il s'est écoulé un mois depuis que nous avons上次探讨白银,已过去一月。

Il y a un mois, le prix de l'argent avait augmenté de 45 % sur l'année.

Souvenez-vous, j'ai dit que la situation allait devenir « terrifiante » ?

Au cours de la dernière année, le commerce de l'argent a connu une évolution spectaculaire, passant d'une quasi-invisibilité à une forte montée en flèche, puis à un bouleversement suffisamment important pour modifier le cours de l'histoire. Les facteurs que nous avions identifiés depuis plusieurs années – la demande rigide provenant de l'énergie solaire, l'offre rigide due aux dynamiques minières, les flux spéculatifs de type Veblen, les achats stratégiques des investisseurs pour se prémunir contre les risques liés au dollar, l'exode des capitaux dans les marchés émergents préoccupants pour le système bancaire, ainsi que les stratégies d'accumulation – se sont tous concrétisés et travaillent désormais de concert avec une pleine intensité.

Cependant, cette montée en flèche ne ressemble pas à une liesse, mais davantage à une horloge apocalyptique qui tic-tac. Elle ne vise pas l'argent lui-même, mais plutôt le dollar et l'ordre mondial qu'il soutient. C'est un signal annonciateur d'un monde dans lequel nos enfants vivront, radicalement différent de celui dans lequel ont vécu nos parents.

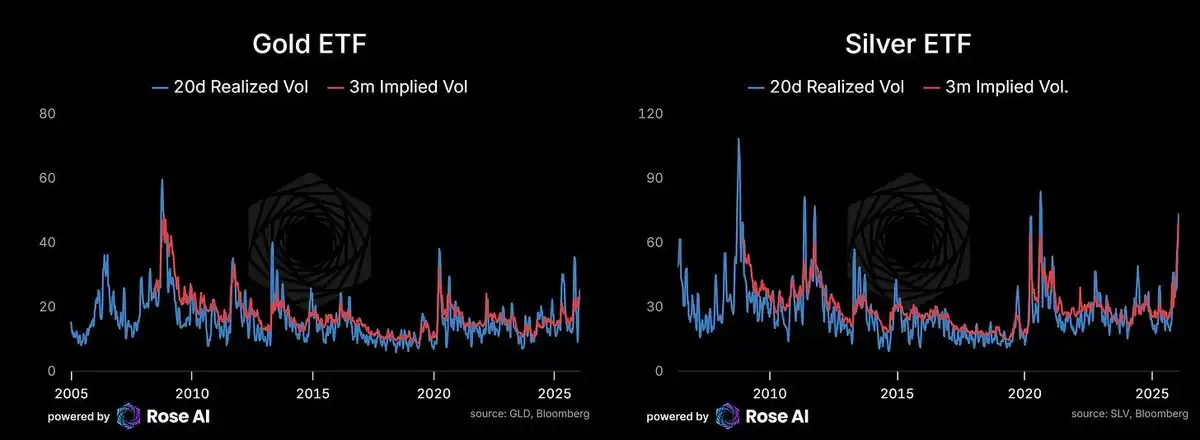

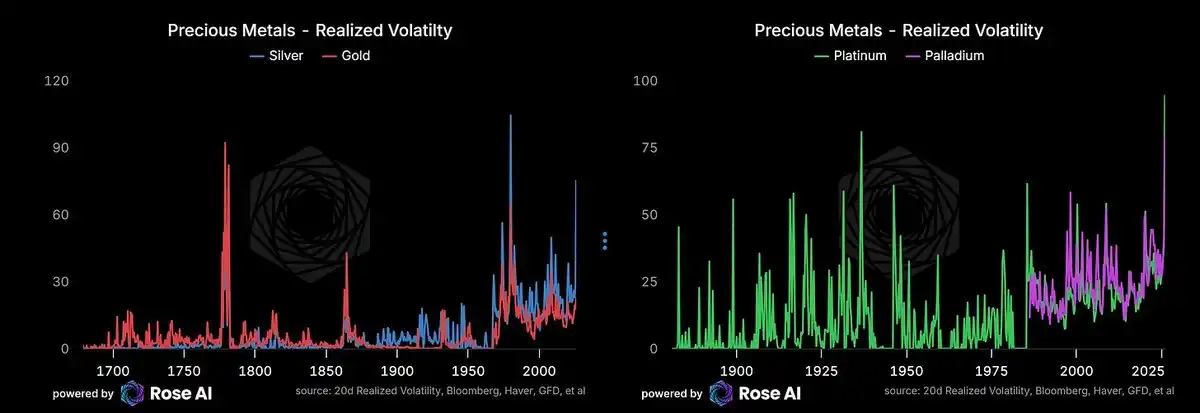

Le marché des options attribue un prix à une volatilité quotidienne supérieure à 4 % sur les prochains mois, avec une volatilité maintenue à 3 % à court terme. Cela a été confirmé par la volatilité réalisée. Dans l'histoire documentée, il n'y a eu que deux périodes où la volatilité de l'argent a été plus élevée : la première étant en 1981, durant la manipulation du marché par les frères Hunt, et la seconde durant la guerre d'indépendance des États-Unis, où la volatilité résulait de l'effondrement des monnaies locales par rapport à la livre sterling, et non du prix du métal lui-même.

La volatilité de l'or a également augmenté, ce qui s'aligne sur la tendance plus large de dépréciation monétaire, le flux de capitaux sortant des monnaies des marchés émergents en quête de diversification, ainsi que la recherche par les pays d'instruments de dette souveraine alternatifs à inclure dans leurs portefeuilles de réserves.

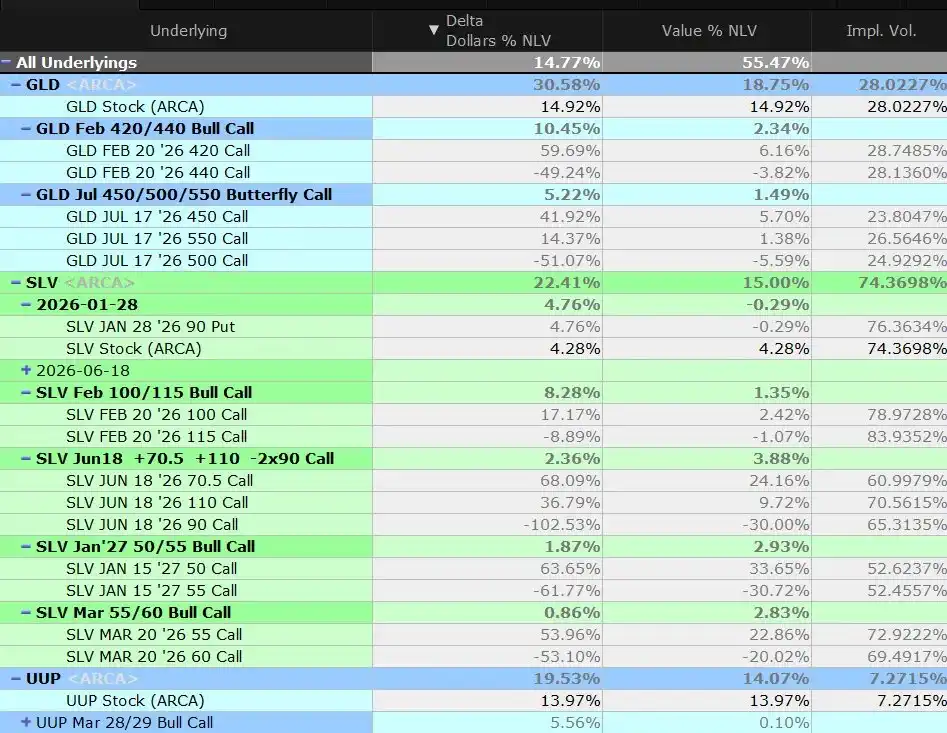

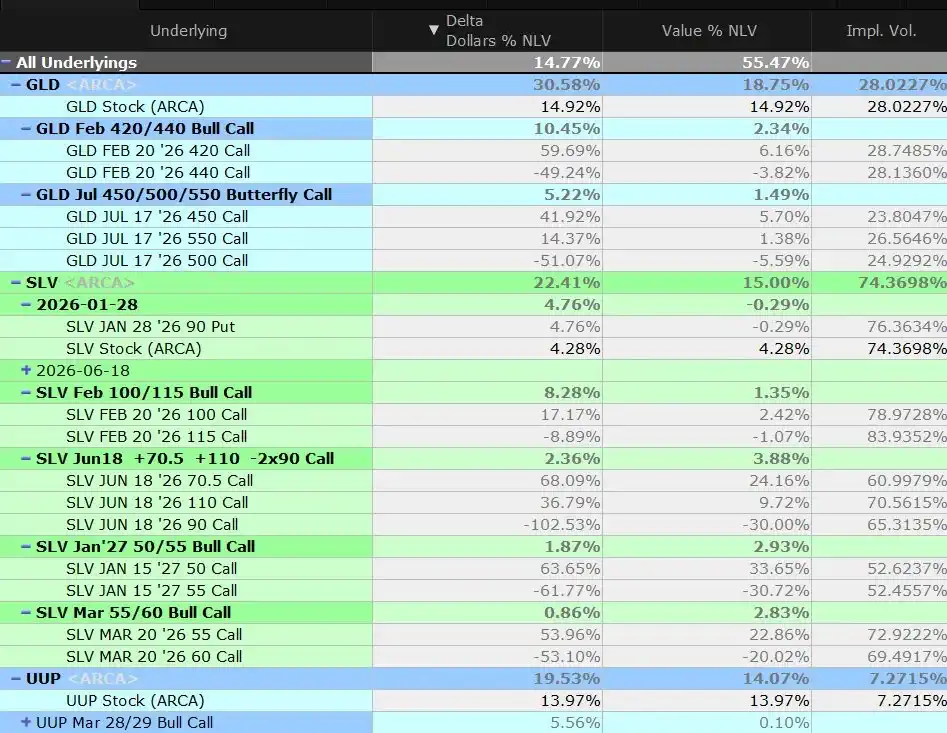

En bref : nous avons réajusté l'or et clôturé un peu plus de la moitié de nos positions de type "butterfly" (papillon) la semaine dernière, au moment où le prix à terme a dépassé le prix d'exercice central. Nous maintenons toutefois une position longue.

En parallèle, nous maintenons des positions short sur les actions américaines, les obligations/le crédit américain, ainsi qu'une petite position longue en dollars américains, afin de couvrir une partie du risque short en dollars inhérent à nos positions métalliques.

Quelle est la motivation ?

Dans un marché où la demande en énergie solaire et en IA entraîne un manque d'offre structurel, l'exode des capitaux chinois reste un facteur clé à court terme.

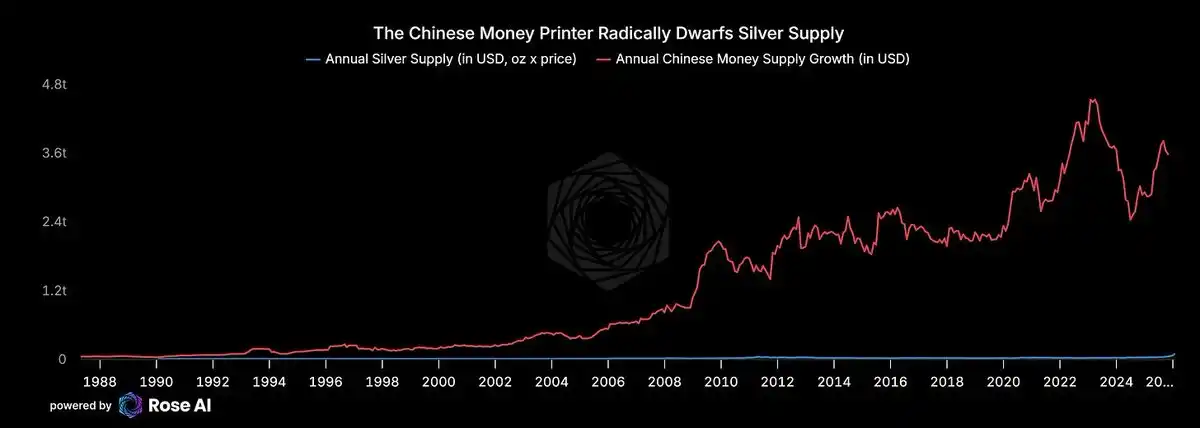

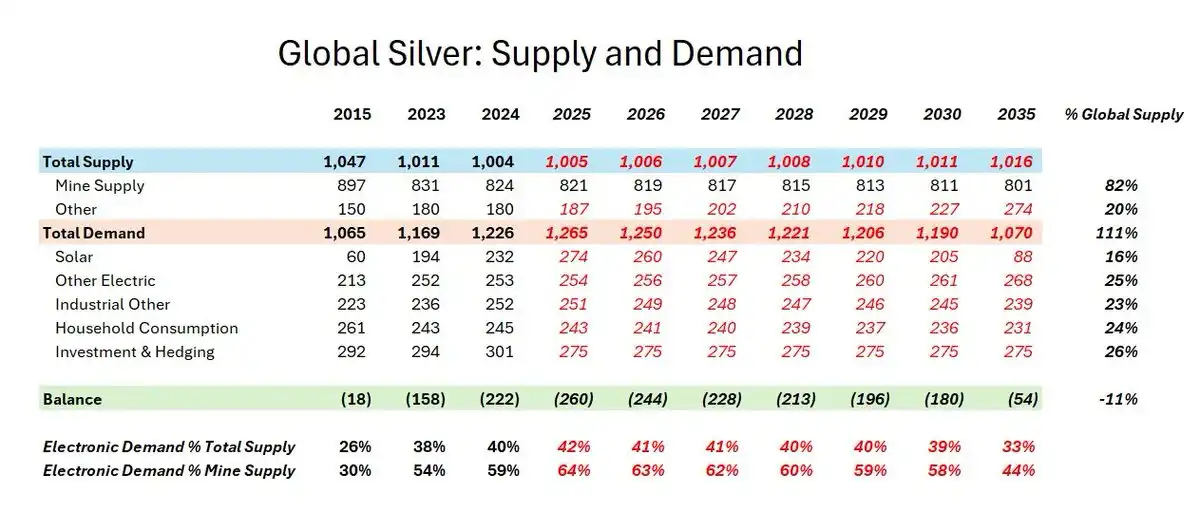

Rappelons pourquoi nous sommes entrés dans ce marché : nous recherchions des actifs dont la valeur pourrait s'accroître grâce à l'afflux de capitaux chinois cherchant à sortir du pays. Y compris les recyclages, l'offre mondiale d'argent, en comptant la production annuelle, n'atteint que quelque 1 milliard d'onces. À 100 dollars l'once, cela représente un marché d'une valeur de plusieurs centaines de milliards de dollars. En parallèle, la « presse à billets » chinoise ajoute environ 3 billions de dollars de dépôts bancaires supplémentaires chaque année. Puisque le secret selon lequel l'immobilier n'est plus un moyen sûr de préservation de la richesse est désormais connu de tous, même de légères modifications dans les comportements d'épargne pourraient suffire à bouleverser entièrement le marché de l'argent.

C'est exactement ce que vous voyez en ce moment.

Si vous êtes une famille aisée en Chine, seriez-vous tenté de placer davantage d'argent dans un système bancaire fantôme (zombie) qui compte des pertes implicites s'élevant à des dizaines de milliers de milliards, ou préféreriez-vous acheter de l'argent physique (argent métallique) à un prix élevé, tout en acceptant le risque d'une baisse de 30 % ? Lorsque l'autre option consiste à déposer de l'argent dans une banque qui, techniquement, ne vaut plus rien, la réponse est évidente.

Les obligations immobilières chinoises sont à nouveau en baisse. Les actions de notre panier « les pires banques en Chine » connaissent également une dégradation.

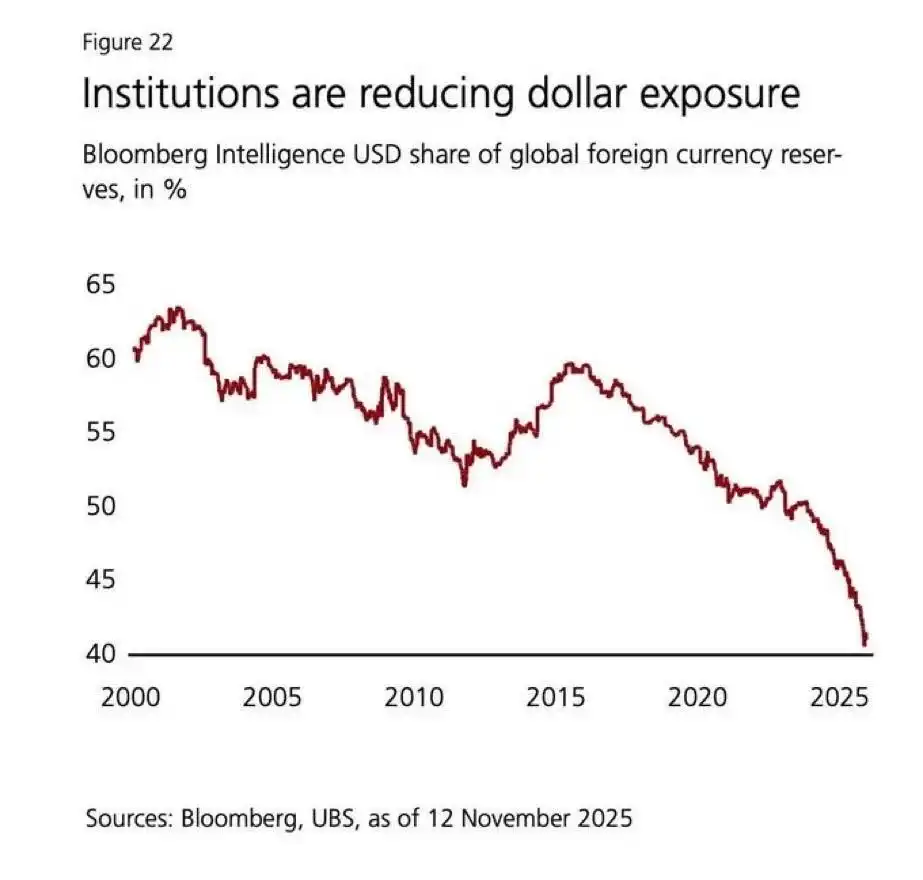

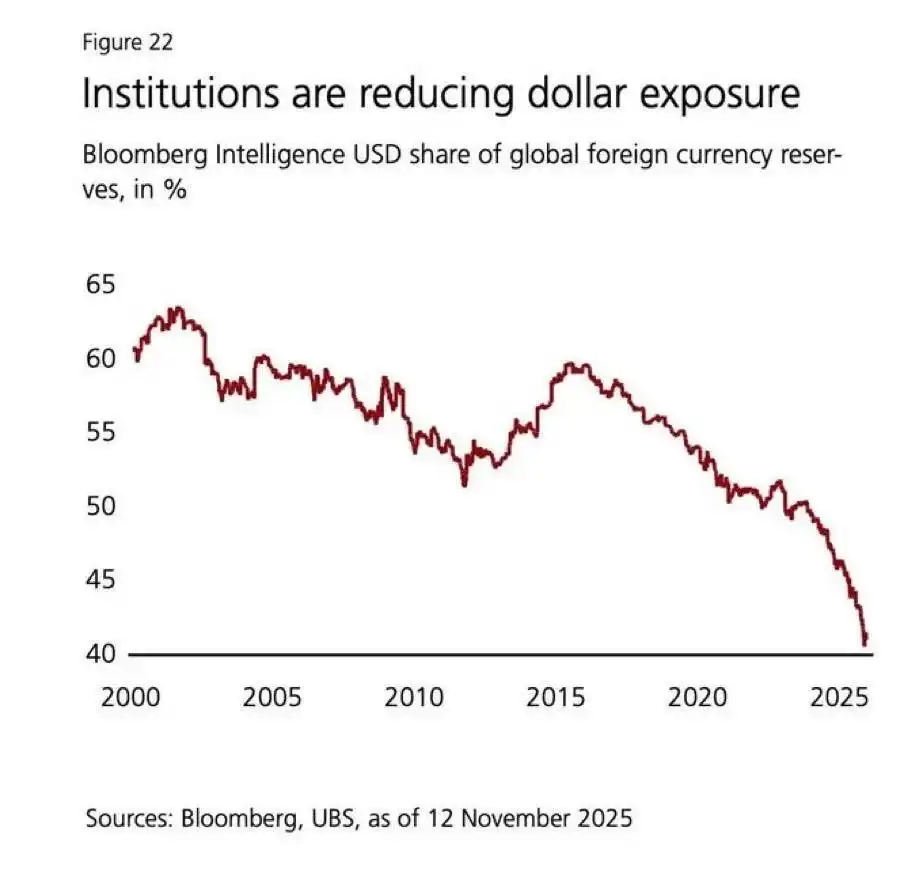

Des capitaux indiens et du Moyen-Orient affluent également. Si vous étiez un oligarque indien, souhaiteriez-vous détenir une richesse en devise qui a perdu plus de 20 % de sa valeur face au dollar depuis 2020 ?

Les institutions européennes se réveillent enfin. Si vous êtes un fonds de pension européen dont 40 % des actifs sont alloués aux obligations et actions américaines (dont beaucoup sont mal liquides et surestimées - par exemple, le private equity, le capital-risque, le crédit privé), vous avez sous-pondéré les métaux depuis des années. Aujourd'hui, vous avez à la fois des raisons de diversification politique, et vos investisseurs s'interrogent sur la raison pour laquelle vous avez manqué cette opportunité.

Les achats officiels semblent inévitables. La demande asiatique paraît inépuisable. Le rééquilibrage qui avait freiné la demande au détail à la fin de l'année dernière appartient désormais au passé. Les flux d'argent vers les ETF restent robustes, mais restent cependant inférieurs aux pics historiques.

À présent, le problème ne semble plus être celui de savoir si le gouvernement établira une réserve stratégique d'argent, mais plutôt celui de savoir quand il commencera à le faire.

Pourquoi maintenons-nous une position acheteuse

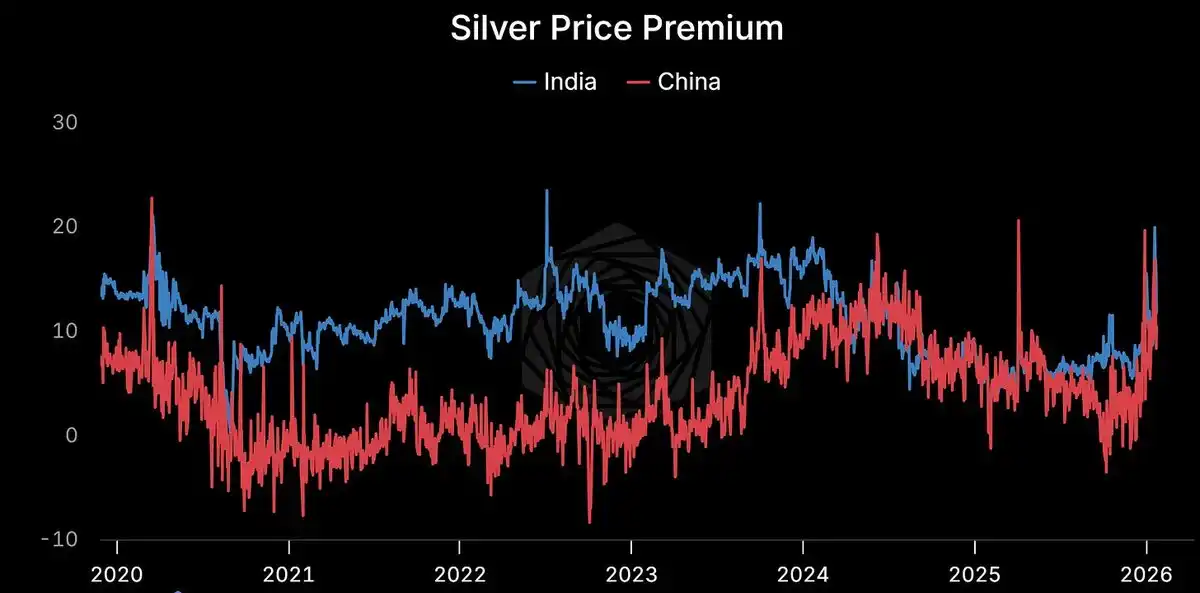

La prime persiste.

Shanghai : 114 $/once. COMEX : 103 $/once. Prémium supérieur à 10 %. Phénomène persistant. Structurel.

Lorsque les prix des biens réels s'écartent autant des prix nominaux, l'un des deux doit nécessairement être erroné. L'histoire nous apprend que c'est généralement le prix nominal qui se trompe.

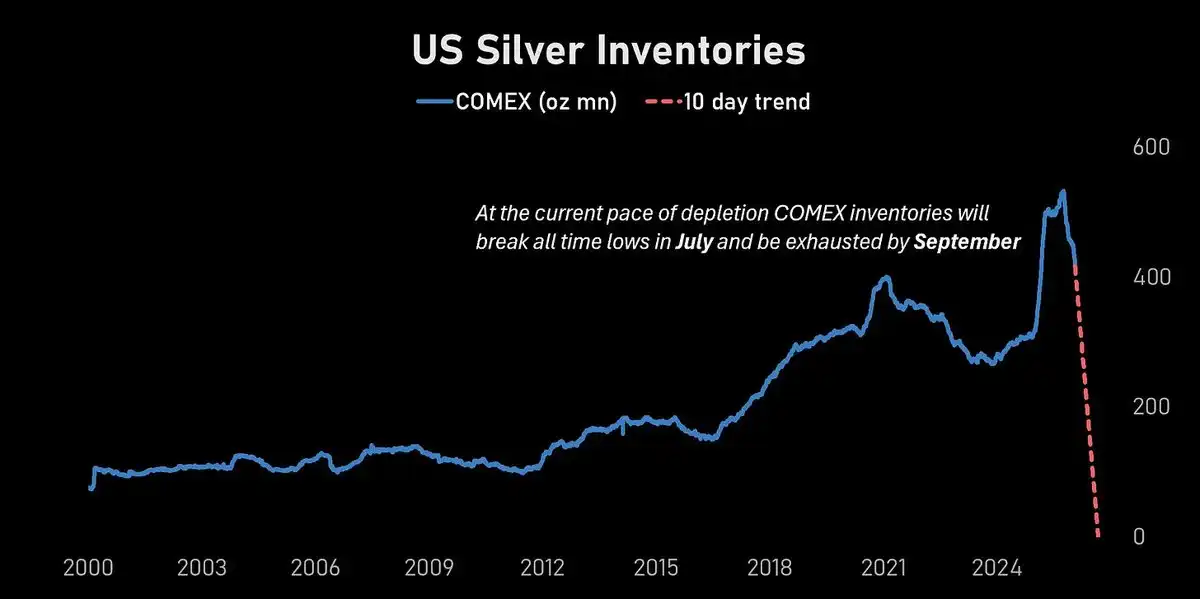

Les stocks du COMEX sont en chute libre.

Selon le taux actuel de consommation, les stocks du COMEX atteindront un creux historique en juillet et seront fonctionnellement épuisés avant septembre.

Dans un marché dont la volatilité annualisée atteint 70 %, il est difficile de voir si loin. Mais la direction est claire.

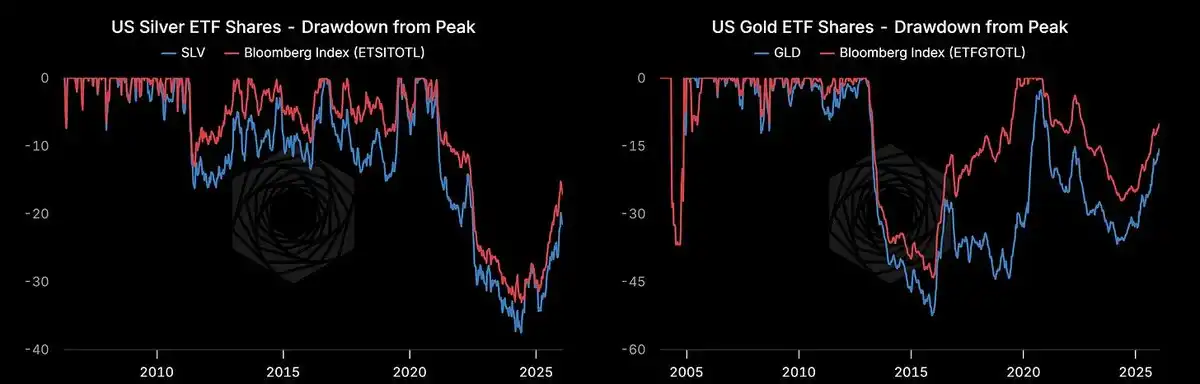

Il reste de la marge pour les flux de trésorerie des ETF.

Les parts du ETF sur l'argent américain augmentent, mais restent environ 20 % inférieures à leur niveau record de 2021. Nous n'avons pas encore atteint la phase de surenchère.

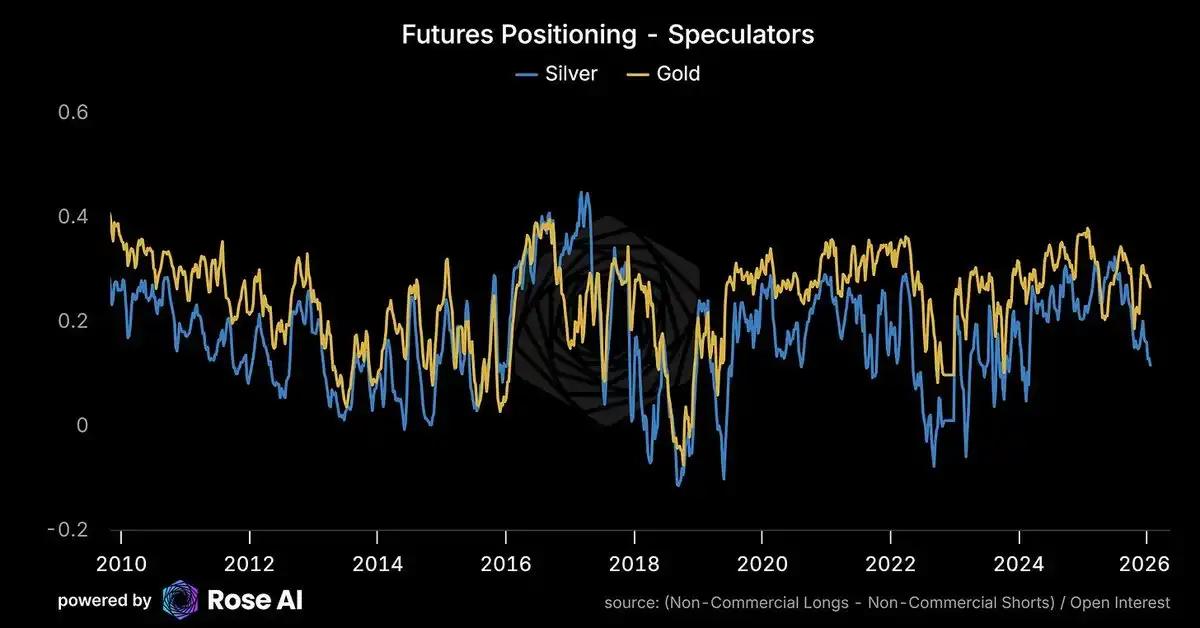

Les positions spéculatives ne sont pas surchargées.

En réalité, les spéculateurs occidentaux ont réduit leurs positions longues et attiré des positions courtes lorsque le prix a dépassé son plus haut historique. Les positions détenues ne sont pas extrêmes.

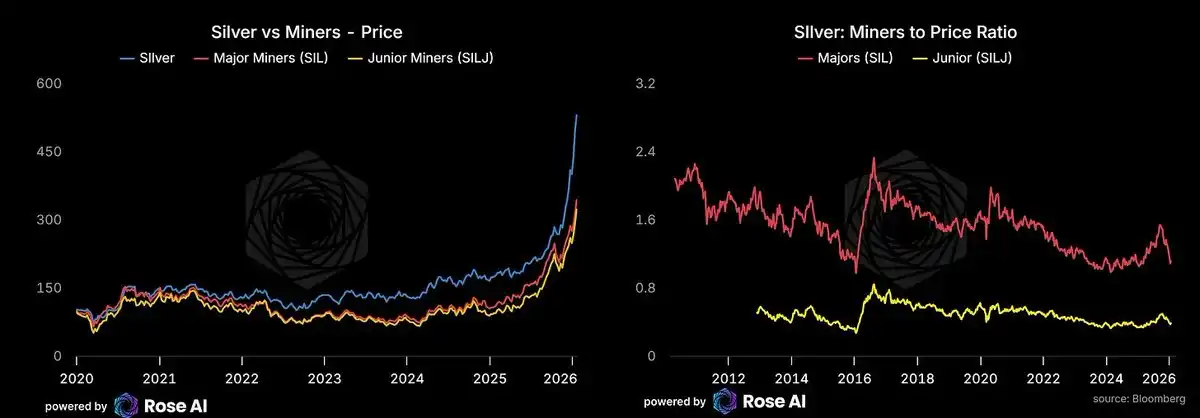

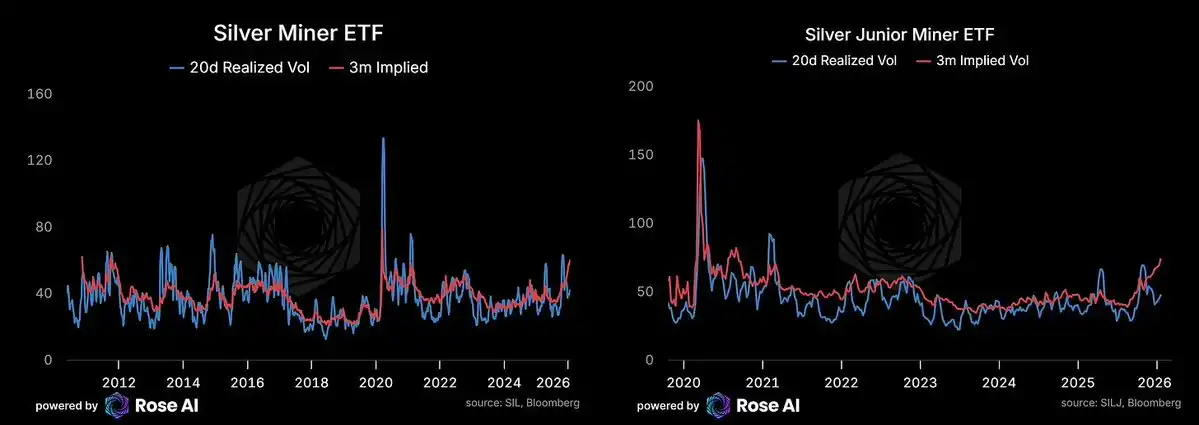

Les actions du secteur minier ont un rendement inférieur.

Les actions minières rattrapent leur retard, mais restent sous-performatrices par rapport aux matières premières elles-mêmes. Si les prix de l'énergie restent bas (à surveiller, en particulier, le détroit d'Hormuz), les actions minières pourraient connaître un rebond en rattrapage. Nous prenons position longue sur les producteurs miniers de base via les actions plutôt que les options : la volatilité implicite des options minières est jugée trop élevée par rapport à la volatilité réalisée.

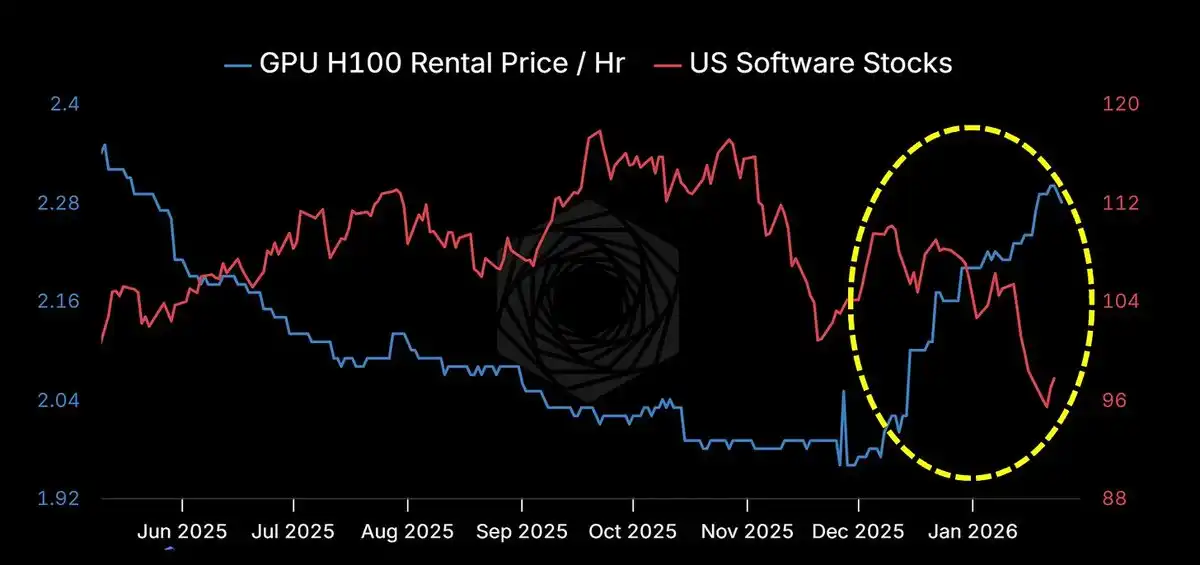

Accélération de l'accélération de l'IA

Claude Code et ses imitateurs/branches (Codex, Ralph Wiggins, Clawdbot) révèlent le vrai visage des « agents ». L'essentiel ne réside pas dans des workflows complexes, mais dans le franchissement du seuil de confiance : vous accordez à la machine un accès complet à votre ordinateur, vos fichiers et vos applications. Hackers et passionnés se disputent les Mac Mini. J'ai construit un cadre d'agent (que j'espère publier ce mois-ci). Les barrettes de mémoire sont épuisées. Les prix de location flambent, tandis que les affaires SaaS traditionnelles déclinent. Peut-être que le logiciel a avalé le monde, puis les GPU ont avalé le logiciel.

L'impact sur le flux de trésorerie prendra du temps, mais l'ère des machines est arrivée. Plus de machines signifient plus de centres de données. Plus de centres de données signifient plus de besoins en électricité. Plus de besoins en électricité signifient plus d'énergie solaire.

Plus d'énergie solaire signifie plus d'argent.

Risques potentiels

Une monnaie américaine plus forte constitue un risque récent.

La hausse récente a été accentuée par la faiblesse du dollar. Si l'économie américaine poursuit sa croissance forte, l'anticipation importante de baisses de taux implicites dans la courbe des taux à deux ans pourrait être éliminée, ce qui entraînerait une hausse du dollar. La faiblesse du dollar observée ces derniers jours a incontestablement exacerbé cette tendance à la hausse récente.

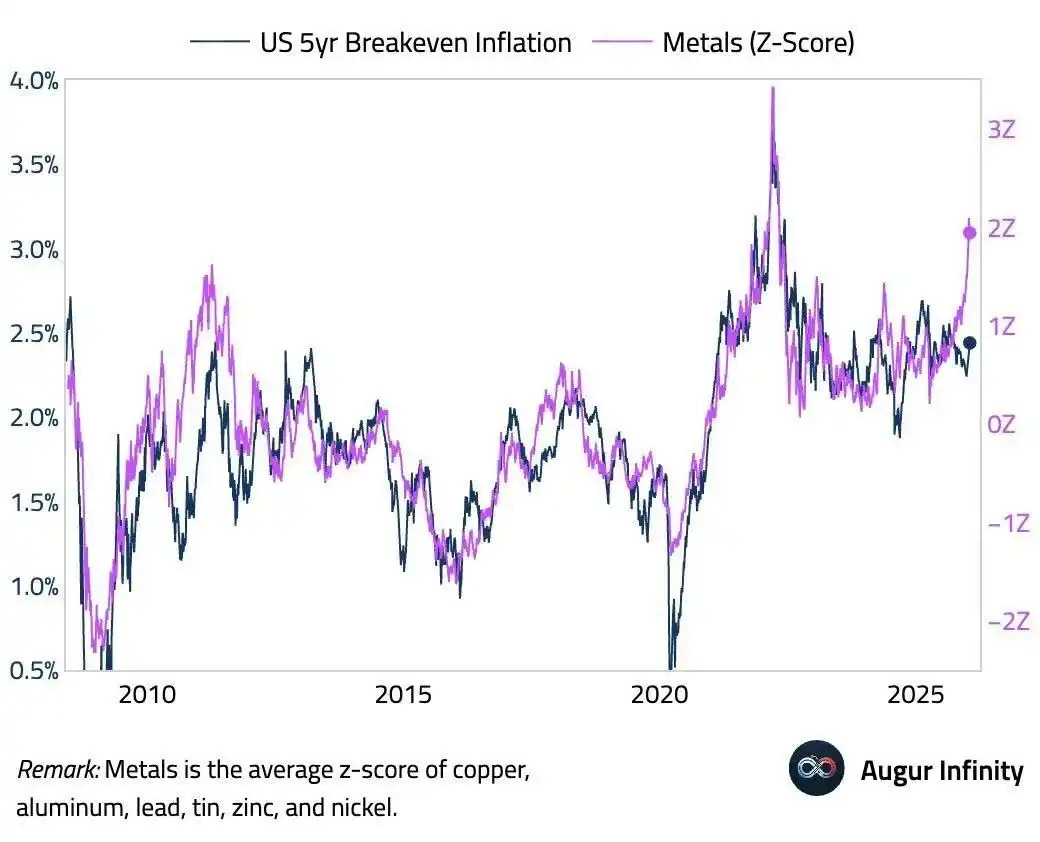

Un dollar fort + des prix élevés = une panique parmi les investisseurs faibles. Ceux qui ont spéculé en montant à plus de 100 dollars ne sont pas comme les ménages chinois qui ont commencé à accumuler depuis 30 dollars. Les investisseurs faibles sortiront en reconnaissant leurs pertes lors d'une inversion brutale. Si le graphique ci-dessous est correct, nous observons actuellement un écart extrême entre les prix des métaux et le taux d'inflation à l'équilibre. Cet écart pourrait être comblé par une hausse des taux d'intérêt/du dollar et une baisse des prix des métaux.

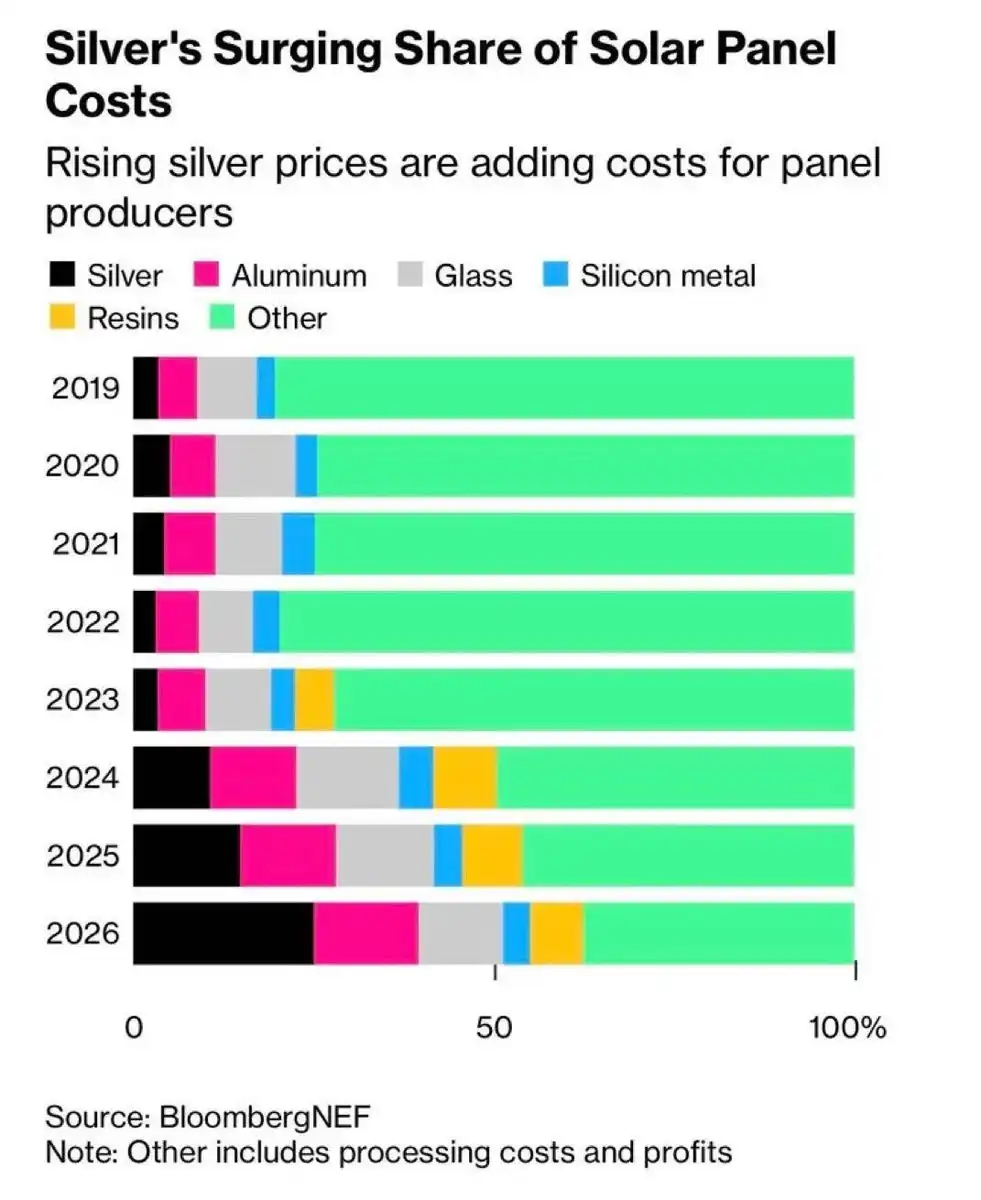

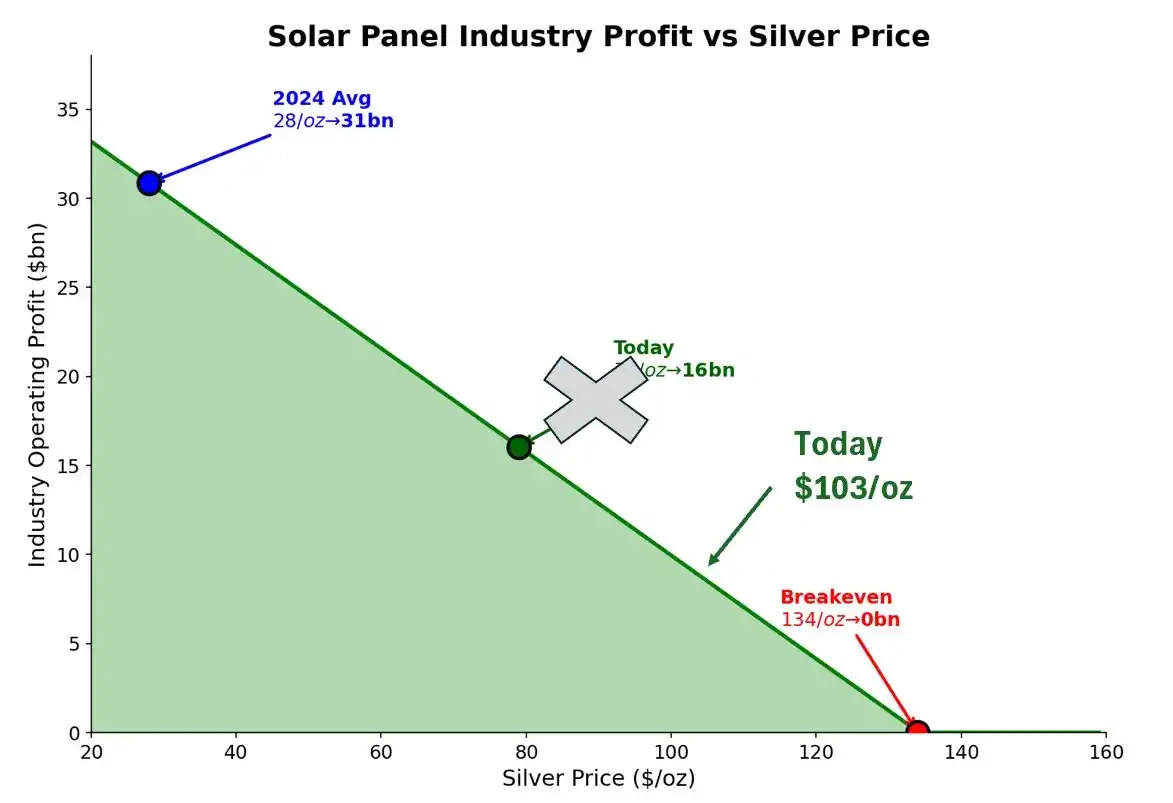

Le prix de l'argent commence à éroder les profits du secteur solaire.

À un prix de 103 dollars par once, cette marge d'erreur n'est plus négligeable pour les fabricants de panneaux. Nous approchons du seuil de douleur.

À un prix moyen de 28 dollars l'once en 2024, le secteur réalise un bénéfice de 31 milliards de dollars. À 103 dollars actuels, ce bénéfice pourrait se réduire à 8 à 10 milliards de dollars. Le seuil de rentabilité se situe à 134 dollars l'once, soit à seulement 30 % au-dessus du prix actuel. Dans un marché dont la volatilité annuelle atteint 70 %, ce n'est pas un marge de sécurité confortable.

Le remplacement du cuivre est en accélération.

Le prix actuel est inférieur de 22 dollars aux 125 dollars (auquel niveau la période de récupération des investissements dans le cuivre tombe en dessous d'un an). À ce moment-là, la question du passage sera examinée lors de chaque réunion du conseil d'administration.

L'économie crie « Passez maintenant ! ». Mais la physique nous enseigne qu'il faudra au moins plusieurs années pour atteindre un taux de conversion de 50 %. C'est cette fenêtre temporelle.

D'où provient l'offre marginale ?

Ce ne sont pas les mineurs - la production minérale est rigide, cela prend plusieurs années. Ce ne sont pas non plus les vendeurs à découvert - il s'agit d'un marché physique, vous ne pouvez pas émettre plus de métaux comme des actions à haut cours. Il ne reste donc que le recyclage et la fonte des bijoux. Si quelqu'un connaît une bonne entreprise de recyclage de l'argent, veuillez me contacter.

Nos points d'attention

Signal :

La prime persistante à Shanghai = une demande structurelle, et non du bruit

Vitesse d'épuisement des stocks du COMEX = Si elle s'accélère, le risque de squeeze à court terme augmente.

Tendance du dollar = Forte croissance de l'économie américaine qui fait monter l'indice du dollar, élimination des positions faibles

Le rattrapage des actions minières = Lorsque les actions minières commencent à surpasser le marché physique, les investisseurs individuels entrent sur le marché.

Déclaration officielle : La première banque centrale à annoncer la création d'une réserve d'argent déclenchera une ruée.

Cadre :

Faites attention aux flux de fonds, plutôt qu'aux prix.

Si la demande réelle en matières premières de l'Est continue d'acheter, tandis que les spéculateurs de l'Ouest fuient à cause d'une montée du dollar, c'est un rassemblement de positions. Achetez sur les creux.

Si la prime de l'Est s'effondre et que les stocks du COMEX se stabilisent, la situation de tendance haussière s'atténue. Prenez vos bénéfices.

Stratégie de trading

Les prix sont déjà élevés. La volatilité haussière reste demandée.

Lorsque le prix à l'échéance a dépassé le prix d'exercice central, nous avons liquidé la moitié de notre stratégie de spread papillon. Cette structure avait justement été conçue pour ce type de mouvement, et nous avons déjà réalisé des bénéfices.

Position restante :

Faire une position longue sur l'or via les actions et les spreads de hausse

Acheter de l'argent en bourse, par des spreads haussiers et des arbitrages papillon après rapprochement des échéances

Prendre position à la hausse sur les producteurs miniers de premier rang via des actions (pas d'options – trop chères)

Utiliser l'UUP pour prendre des positions longues afin de couvrir l'exposition au risque métallique

Options put et vente à découvert sur SPY, HYG, TLT

Nous prenons une position longue sur le contrat à court terme de COMEX (mars) et une position courte sur le contrat de juin - une mise pari sur la baisse des stocks. Il se peut que nous devions rouler les positions.

Exposition nette : rester long, mais via des options. Avec l'augmentation du prix à la cote, augmenter le prix d'exercice. Attendre que les acheteurs officiels et institutionnels suivent la tendance des prix.

Conclusion clé

Alors que les prix augmentent de manière parabolique, nous réduisons progressivement notre exposition au risque delta. Cependant, nous n'agirons pleinement que lorsque l'une des combinaisons suivantes se produira :

a) La Chine gère activement la crise de la dette immobilière

b) Le virage américain vers la responsabilité budgétaire

c) Un monde plus pacifique (Ukraine, Taïwan, Iran)

d) Les élites occidentales non américaines ont conclu un certain accord avec les États-Unis.

... Nous resterons acheteurs. Bien que nous configurions quelques protections contre les baisses.

Les facteurs qui nous ont amenés ici - la fuite des capitaux, la dépréciation de la monnaie, la demande en énergie solaire, les contraintes d'offre - n'ont pas changé. Ils s'accélèrent même.

103 dollars en argent n'est pas la fin. Et ce n'est peut-être même pas le milieu.

Nous commençons à observer ces mêmes dynamiques se propager à d'autres métaux. En particulier, le cuivre attire l'attention de nombreux investisseurs qui ont manqué la hausse du platine et qui effectuent maintenant des estimations approximatives. La situation n'est toutefois pas aussi dramatique que celle du platine – le cuivre ne possédant pas les mêmes caractéristiques monétaires ou de vanité – mais l'histoire liée à la demande électrique des IA est réelle, tout comme les contraintes d'offre. Nous sommes également longs sur le cuivre. Nous en reparlerons plus en détail ultérieurement.

La lune d'argent brille dans le ciel, à tous.

«Lien vers l'article original」

Cliquez ici pour en savoir plus sur les postes à pourvoir chez BlockBeats.

Rejoignez la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia