Dans l’article précédent, nous avons présenté comment Strategy apporte de nouvelles demandes marginales sur le Bitcoin via STRC.

Cependant, deux événements survenus lors du nouveau cycle de distribution de dividendes ont suscité une inquiétude chez certains traders concernant le « nouveau paradigme des dynamiques d'offre et de demande » que STRC apporte au Bitcoin.

Saylor libère

Après la clôture des marchés le 5 mai, lors de la conférence téléphonique des résultats du Q1 2026 de MicroStrategy, Saylor a reconnu pour la première fois que l'entreprise pourrait vendre une partie de ses bitcoins pour payer des dividendes.

Les déclarations de Saylor peuvent être comprises de trois manières.

La première interprétation est que Saylor tente d'éviter une réaction violente en cas de réalisation en informant et en faisant absorber par le marché cette possibilité à l'avance. Il s'agit d'un geste de « relations publiques » visant à créer une protection de prix pour le BTC.

La deuxième interprétation est simple et directe : l'engagement de Saylor de ne jamais vendre de bitcoins constitue la pierre angulaire du premium de MSTR et de toute la narration autour du trésor en bitcoin. Dès que Saylor ouvrirait une brèche, le marché réévaluerait la stabilité de tout le système.

Troisième interprétation : les financements précédents de MicroStrategy reposaient principalement sur deux instruments : l'émission d'actions ordinaires MSTR et l'émission d'obligations convertibles. Les actions privilégiées ne sont devenues dominantes que l'année dernière, mais leur volume maximal reste limité par la capacité du marché secondaire à absorber les émissions. Le seul instrument capable de ne pas créer d'obligations futures tout en offrant une ampleur suffisante est désormais l'émission ATM (à la cote) d'actions ordinaires MSTR. Le problème est que l'mNAV de MSTR ne doit pas être inférieur à 1,22 fois sa valeur pour que la nouvelle émission d'actions ordinaires n'entraîne pas de dilution du contenu BTC par action, et l'mNAV actuel de MSTR est proche de ce seuil. Saylor utilise une formulation relativement modérée — « vente possible de bitcoins » — pour attirer l'attention du marché et rendre le coût relatif de continuer à émettre des actions ordinaires MSTR plus acceptable.

Selon le bilan, les dividendes et intérêts annuels actuels de MicroStrategy s'élèvent à environ 1,5 milliard de dollars américains, soit environ 125 millions de dollars par mois. Parmi ceux-ci, STRC représente environ 978 millions de dollars, soit 65 %. Au premier trimestre de cette année, l'entreprise détenait environ 2,25 milliards de dollars américains en réserves en dollars, ce qui, selon la direction, couvre 18 mois de paiements de dividendes.

Si l'émission de STRC est suspendue et que les réserves avancées sont épuisées, il ne restera plus qu'à vendre du BTC pour rembourser les dividendes. À un prix de BTC de 80 000 $ et un montant annuel de 1,5 milliard de dollars pour les intérêts et les dividendes, Strategy devra vendre environ 18 519 bitcoins par an, soit 2,3 % de sa position totale.

Tant que le BTC augmente d'au moins 2,3 % par an, cette offre peut être absorbée par la valorisation de la position. Sur une échelle de plusieurs années, le rendement annuel composé du BTC est généralement à deux chiffres, voire trois chiffres ; 2,3 % n'est presque pas une contrainte.

Cependant, le BTC a connu des retracements annuels de -77 % en 2018 et de -65 % en 2022. Lorsque la stratégie vend 2,3 % de sa position BTC au plus bas, le bilan de l'entreprise se détériorera gravement.

MicroStrategy a nettement acheté environ 77 000 BTC depuis le début de 2026 via STRC. Si un scénario de vente est déclenché et que le BTC retombe à environ 75 537 USD, le coût moyen de Strategy, alors 2,3 % de la position totale équivaut à 25 % de l'augmentation de la position cette année.

En d'autres termes, les ventes de Saylor sur un an équivalent à quatre mois d'achats.

STRC « faible »

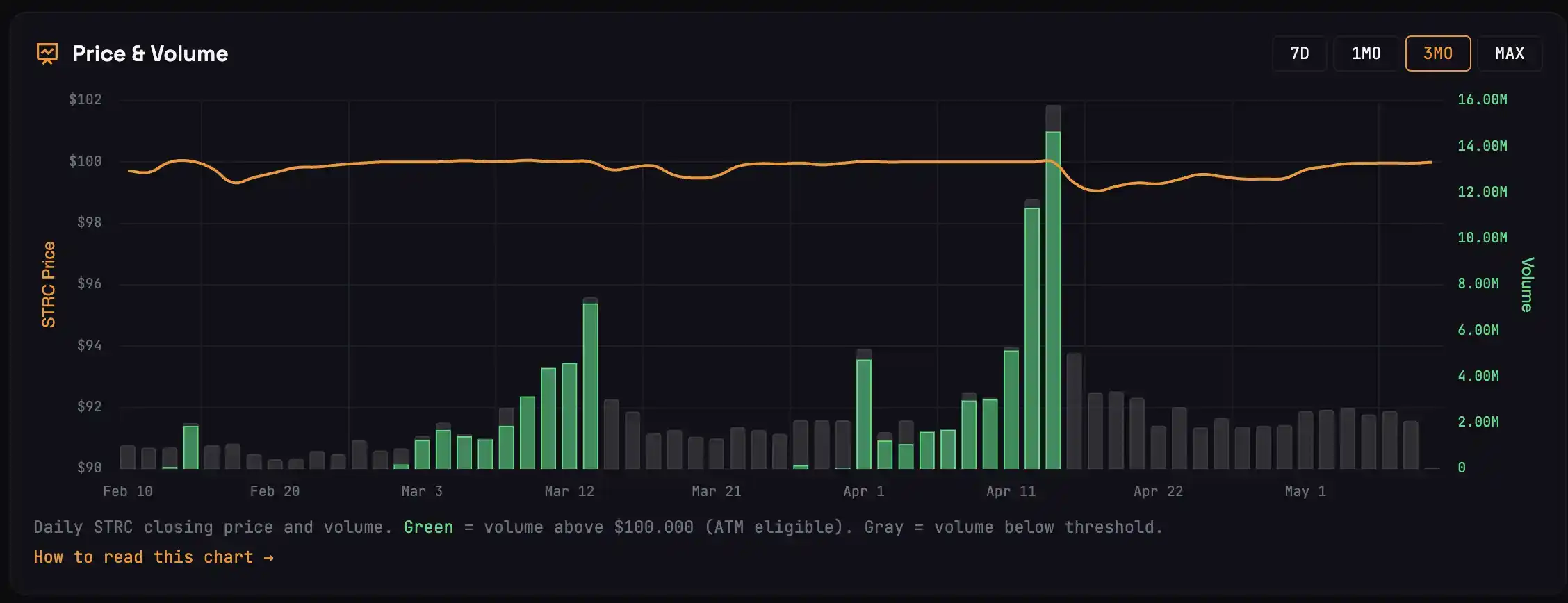

Pour le cycle de dividende de mars, le prix de STRC a été supérieur à 100 $ pendant 13 jours avant la date ex-dividende, avec un volume cumulé de 3,42 M d'actions, équivalent à environ 22 000 BTC achetés. Pour le cycle de dividende d'avril, STRC a généré environ 47 000 ordres d'achat.

Il ne reste que 5 jours de négociation avant la date de décaissement du 15 mai ; le cycle de décaissement de mai STRC n'a jamais retrouvé sa valeur nominale de 100 $, ce qui signifie que l'achat correspondant de BTC est de 0.

Pour comprendre pourquoi ce cycle de dividende est soudainement différent, il faut décomposer les acheteurs de STRC en quatre catégories :

· Le premier groupe comprend les arbitragistes qui affluent quelques jours avant la date ex-dividende. Ils achètent STRC avant la date ex-dividende, perçoivent le dividende le jour même, puis le vendent. Le pic de volume à la date ex-dividende provient principalement de ces fonds, et leurs ordres de vente constituent la principale force motrice de la baisse du prix de STRC après la date ex-dividende.

· Le deuxième groupe comprend les arbitragistes qui entrent sur le marché après la date d'ex-dividende. Après la date d'ex-dividende, STRC tombe généralement dans la fourchette de 99,20 à 99,50 ; ils achètent et placent leurs ordres de vente autour de 99,95 à 99,99, en attendant que STRC retrouve sa valeur nominale. Ces fonds ne doivent pas attendre que STRC revienne réellement à 100 pour réaliser un profit ; les murs de ventes qu'ils soumettent sont la raison fondamentale pour laquelle STRC oscille en dessous de sa valeur nominale.

· La troisième catégorie comprend les détenteurs à moyen et long terme qui considèrent STRC comme un produit d'épargne. Ils n'effectuent pas d'arbitrage actif, mais effectuent de petits retraits en cas de besoin de liquidités ; ces ventes ponctuelles sont placées sur le marché à des ordres limités autour de 100 $, en même temps que les ordres de vente de la deuxième catégorie.

· Le quatrième type de participants sont de véritables détenteurs à long terme qui ne vendent pas. Ils ont presque aucune influence sur la dynamique des prix à chaque cycle de distribution.

Si les fonds conduisant à l'émission supplémentaire de STRC proviennent de traders d'arbitrage, le comportement global du marché tendra vers la vente à proximité de 100 $.

C'est ce qui s'est produit le mois dernier.

En mars et avril, la stratégie a levé près de 5 milliards de dollars via STRC ; un tel volume de fonds entrants ne peut provenir que des arbitragistes, car les détenteurs à long terme n'augmenteraient pas soudainement leur position à ce point.

Cela a également renforcé la vente des arbitragistes en avril plus que jamais.

La forte pression de vente signifie que, après le dividende d'avril, la baisse de STRC a été plus prononcée et que son retour à la valeur nominale de 100 $ a été plus lent qu'auparavant, empêchant une bonne partie des fonds de première catégorie de s'échapper à temps et les piégeant au plus bas. Ces fonds ayant déjà subi des pertes pourraient ne plus participer à l'arbitrage de mai.

En outre, l'environnement externe change également.

L'S&P 500 établit continuellement de nouveaux sommets, ce qui modifie le coût d'opportunité pour les fonds à revenu fixe d'acheter STRC, puisque de nombreux secteurs du marché boursier américain affichent des gains journaliers supérieurs au rendement annuel de STRC (11,5 %).

La direction de la stratégie a anticipé ce problème et a soumis, le 17 avril, une proposition de modification pour effectuer deux distributions mensuelles de STRC. Une distribution semestrielle permet de réduire l'amplitude des baisses à chaque date d'ex-dividende et de répartir les gains d'arbitrage. Toutefois, cette modification ne prendra effet que le 15 juillet ; le prochain jour d'ex-dividende de la semaine suivante sera toujours régi par la règle mensuelle.

Inverse Flywheel

L'article précédent a expliqué la roue de la stratégie : les fonds utilisés pour acheter STRC sont amplifiés par un effet de levier de 3x et dirigés vers BTC ; la hausse de BTC améliore la qualité de la garantie STRC, attirant davantage de fonds vers STRC. Chaque maillon pousse le suivant à un niveau supérieur.

Que se passe-t-il si la roue de volant tourne dans le sens inverse ?

STRC ne peut pas revenir à sa valeur nominale, la fenêtre d'émission au pair (ATM) de Strategy est fermée, aucun nouvel argent n'est disponible pour acheter du BTC, le BTC perd ses acheteurs marginaux, la pression sur le prix s'accentue, la base de garantie de STRC s'affaiblit, et les investisseurs en revenu fixe exigent une prime de crédit plus élevée. L'écart s'élargit, soit MicroStrategy augmente le taux de dividende, augmentant ainsi la charge des intérêts, soit les investisseurs continuent de vendre STRC, rendant plus difficile le retour du prix à sa valeur nominale de 100 $ .

Chaque maillon pousse le suivant plus bas.

La déclaration de Saylor selon laquelle « il pourrait vendre certains BTC » revient essentiellement à fixer un prix à l'avance pour la fin de ce cycle inversé.

En chiffres précis : en avril, la stratégie a acheté nettement environ 4,1 milliards de dollars en BTC via STRC. Si, en mai, l'émission de STRC retombe dans la fourchette de 1 milliard de dollars et que le BTC n'augmente pas de 2,3 %, le seuil critique, la stratégie déclenchera un plan de vente de BTC pour payer les intérêts, ce qui ferait chuter la contribution nette mensuelle de 4,1 milliards à quelques centaines de millions de dollars, soit une réduction de plus de 90 %.

L'argument selon lequel les achats de STRC ont servi de soutien au bas de BTC ces derniers mois sera réfuté, et le prix du BTC fera face à une correction importante.

Il faut reconnaître que ce n’est qu’un des chemins possibles. Si STRC revient sans problème à 100 $ la semaine prochaine et que son émission est significative, toutes les préoccupations précédentes seront repoussées.

Signaux optimistes

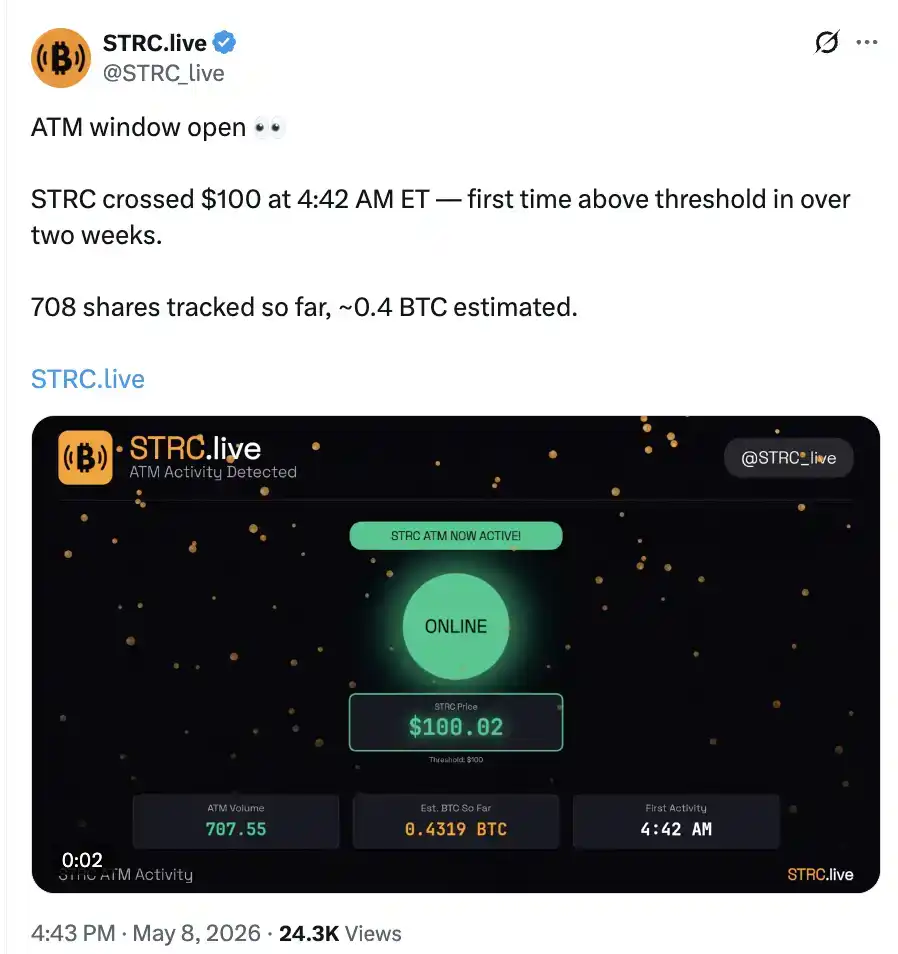

Le 8 mai, pendant la période pré-marché des marchés américains, STRC a effectué la première émission de ce cycle de distribution, correspondant à l'achat de 0,4 BTC.

La taille absolue est négligeable ; l'importance réside dans le passage de zéro à un.

En parallèle, la prime Coinbase est passée rapidement en territoire positif et est revenue au niveau d'avril.

La performance de STRC la semaine prochaine jouera un rôle clé pour déterminer si le BTC, qui semble perdre de la puissance à la hausse, retombe dans sa fourchette de février ou progresse vers 90 000 $.