Dans le contexte actuel du marché, l'ensemble du marché cryptographique affiche une demande presque folle pour les projets d'« innovation mécanique ». Contrairement aux projets Meme passés, qui dépendaient uniquement de récits, de KOL ou de l'humeur communautaire, les fonds du marché commencent à être de plus en plus disposés à payer pour de « nouveaux logiques de fonctionnement » et de « nouvelles structures d'actifs ».

Sato, avec presque aucune préparation et uniquement un site web officiel, est devenu un point focal de la communauté cryptographique ces derniers jours : en seulement quatre jours, sa capitalisation boursière a atteint près de 40 millions de dollars, et se stabilise actuellement à 25 millions de dollars. Odaily星球日报 détaillera dans cet article le mécanisme sous-jacent de sato.

Qu'est-ce que sato ?

sato est un jeton ERC-20 déployé sur Ethereum, dont le mécanisme central est construit sur les Hooks Uniswap v4. sato ne comporte ni pré-minage, ni allocation pour l'équipe, ni droits d'administrateur, et ne permet ni mise à jour ni suspension ; l'ensemble du système fonctionne entièrement de manière automatisée via le code sur chaîne.

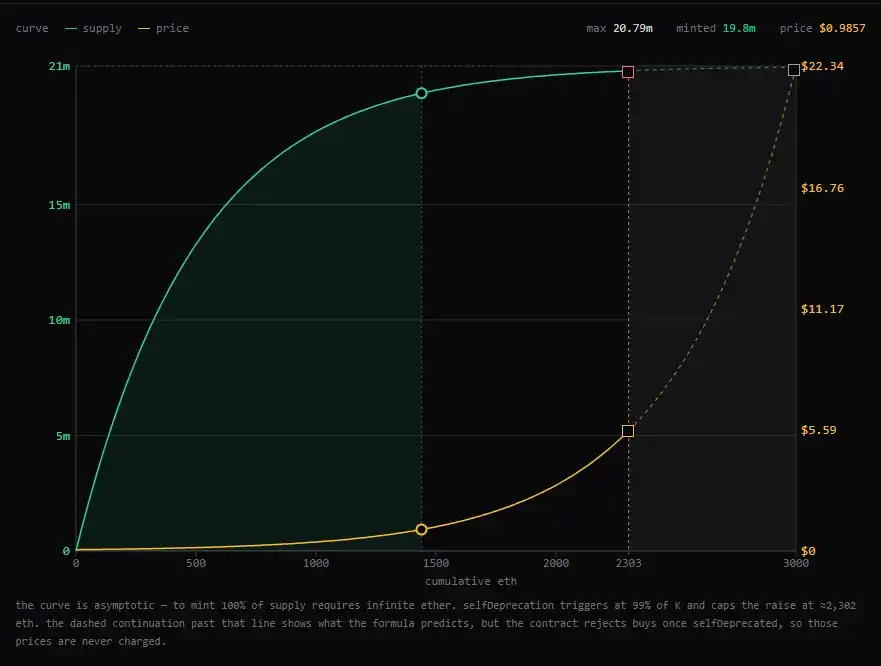

Sato est émis selon une courbe de liaison (bonding curve). Après avoir payé des ETH au contrat Hook, le système génère automatiquement de nouveaux sato selon une formule mathématique fixe ; à mesure que la quantité totale d'ETH entrée dans le système augmente, le prix d'achat suivant augmente également. Tous les ETH restent définitivement conservés dans Hook en tant que réserve du système.

Lors de la vente, les utilisateurs peuvent revendre leurs sato au système en échange d'ETH ; une fois que 99 % du total des jetons sato mintés ont été émis, les sato vendus sont directement détruits et ne reviennent pas sur le marché. Le système applique des frais de 0,3 % à la fois pour les achats et les ventes ; ces frais restent définitivement dans Hook et ne peuvent être retirés par personne.

La quantité théorique de sato est de 21 millions, mais le système arrêtera définitivement la création de nouvelles pièces lorsqu'il atteindra 99 % de l'offre, soit 20,79 millions. Une fois la création arrêtée, les utilisateurs ne pourront plus acheter de nouvelles pièces sato via Curve, mais ils pourront toujours revendre leurs sato au système en échange d'ETH, tandis que Curve continuera d'exister en tant que pool de rachat permanent sur chaîne.

Le mécanisme central de sato

Le mécanisme sato ressemble à une variante extrême du modèle de courbe de liaison de Pump.fun. Dans sato, les utilisateurs achètent toujours des jetons via une courbe du système, mais contrairement aux projets traditionnels de courbe de liaison, sato divise explicitement l'ensemble du système en « phase d'émission » et « phase externe ».

Phase 1 : Phase d'émission

À ce stade, les utilisateurs ne négocient pas avec d'autres détenteurs, mais directement avec le système lui-même. Après avoir versé des ETH dans le système, Curve génère automatiquement de nouveaux sato selon une formule fixe ; au fur et à mesure que la quantité totale d'ETH entrée dans le système augmente, le prix de création ultérieur augmente également.

D'une certaine manière, cette phase ressemble davantage à un « système de marché interne » automatisé, où Curve gère à la fois l'émission des jetons et leur prix.

Deuxième phase : « Phase externe »

Une fois que la quantité de sato atteint 99 % de la limite totale fixée, le système arrêtera définitivement la création de nouveaux sato, et les utilisateurs ne pourront plus en acheter via Curve. À ce stade, sato commencera véritablement à circuler sur des marchés secondaires comme Uniswap, et son prix ne sera plus déterminé par la formule de Curve, mais par l'offre et la demande du marché.

Cependant, Curve ne disparaîtra pas. Bien que la fonction d'émission ait été arrêtée, la fonction de « rachat » reste active. Les utilisateurs peuvent toujours vendre leurs sato au système en échange d'ETH, et les sato vendus seront directement détruits, sans réintégrer le marché, accomplissant ainsi une déflation. D'une certaine manière, Curve évoluera d'un système d'émission vers une piscine de rachat permanente sur chaîne. Le fonctionnement des sato peut en réalité être compris comme un processus de transition progressive du marché interne vers le marché externe.

Sato : Reconstituer la rareté numérique

Ce qui attire véritablement le marché chez Sato, ce n'est pas seulement la courbe de liaison, le hook ou le mécanisme déflationniste en soi, mais plutôt sa tentative de raconter à nouveau une histoire de « rareté numérique ».

Le bitcoin a établi un consensus en tant qu'or numérique grâce à une offre fixe et à un coût de création élevé. Sato tente de réappliquer cette logique sur Ethereum. Contrairement au bitcoin, qui émet de nouvelles unités en consommant de l'énergie, Sato choisit de faire reposer tous les coûts directement sur les réserves du système. Chaque sato correspond à un ETH réel entré dans le système.

C’est aussi pourquoi Sato est considéré par beaucoup comme une expérience chainée très « sexy ». Il combine la rareté et les dynamiques de jeu accélérées apportées par la Bonding Curve, tout en conservant la composable et la liquidité de l’écosystème Ethereum. Pas de pré-minage, pas de contrôle par l’équipe, pas de droits d’administrateur, et même la logique de fonctionnement après la fin de la Curve a été préalablement intégrée sur la chaîne.

Quant à savoir si ce modèle pourra finalement établir un consensus à long terme similaire à celui du bitcoin, le marché devra probablement encore attendre pour le vérifier. Mais au moins, pour l’instant, Sato n’est plus simplement un projet ponzi ordinaire, mais ressemble davantage à une expérience sur les actifs nativement rares sur Ethereum.